合同会社の設立方法を徹底解説|費用・手続き・必要書類まで分かりやすく解説!

スタートアップにおすすめの合同会社!設立のメリット、やることなど

創業手帳・創業者の大久保です。

「合同会社」とは会社形態のひとつで、2006年の会社法の改正により設立できるようになった新しい法人格のことです。一般的に、小規模な会社やBtoCの会社に向いているといわれていますが、大手企業も合同会社を使うケースがあります。シンプルで使い勝手がよく、コストを抑えて運営できるため、スタートアップ向けのするには注目の法人形態です。

設立費用やランニングコストが安いのは大きなメリットであり、株式会社より会社設立の手続きも簡単なので、初めての会社設立におすすめです。

こちらの記事では、合同会社の特徴や設立方法、注意点などをまとめているので、ぜひ参考にしてください。

また、創業手帳ではオリジナル創業カレンダーを配布しております。会社設立のために何をすればいいのか一目瞭然のカレンダーが作れます。

創業手帳 株式会社 ファウンダー

大手ITベンチャー役員で、多くの起業家を見た中で「創業後に困ることが共通している」ことに気づき会社のガイドブック「創業手帳」を考案。現:創業手帳を創業。ユニークなビジネスモデルを成功させた。印刷版は累計250万部、月間のWEB訪問数は起業分野では日本一の100万人を超え、“起業コンシェルジェ“創業手帳アプリの開発や起業無料相談や、内閣府会社設立ワンストップ検討会の常任委員や大学での授業も行っている。毎日創業Tシャツの人としても話題に。 創業手帳 ファウンダー 大久保幸世のプロフィールはこちら

この記事の目次

合同会社設立の流れ・必要書類

合同会社設立の流れとしては、以下の6ステップとなっています。

-

- 1.基本事項の決定

- 2.印鑑の作成

- 3.定款の作成

- 4.資本金の払い込み

- 5.合同会社設立登記申請書の作成

- 6.各書類の提出

合同会社設立の手続きは、株式会社と比べてとてもシンプルです。それぞれ解説していきます。

1.基本事項の決定

設立する合同会社の基本情報を決めます。主に以下の内容です。

商号(会社名)

商号は会社の名前のことです。会社名は既存の会社とかぶらないようにしておくことが望ましいでしょう。

本店所在地を管轄の法務局で類似商号調査をすると、会社名がかぶっていないかを確認できます。

事業目的

合同会社でどのようなビジネスを行うのか決めます。事業目的として約款に定めた内容しか事業として扱えないため、慎重に決定しましょう。

あとから事業目的を変更・追加することはできますが、その分コストがかかります。無駄なコストをかけないためにも、将来行う可能性のある事業も見据えて設定するのが大切です。

本店所在地

会社の住所となる本店所在地は、定款作成や登記申請の際に記入が必要となります。

表記方法に決まりはないため、1丁目2番地と書いても、1-2と書いても大丈夫です。

資本金額

合同会社における資本金額の総額と、誰がいくらずつ出すのかを決定します。資本金は今後の事業継続の元手となるため、しっかりと検討しましょう。

資本金額に下限はないものの、会社としての信用性を示す度合いにもなるため、融資などの際に困らない程度に用意しておくのが理想です。

社員構成

業務執行社員や代表社員を決定します。合同会社は出資者である社員すべてに業務執行権があるため、意見の対立などによる事業の停滞を防ぐためにも、ある程度の役割を決めておきましょう。

代表社員とは、株式会社でいう代表取締役と同じ役割の者です。実際に業務を遂行する者は業務執行社員となります。

事業年度・決算月

事業年度および決算月を決めます。通常は国の会計年度と同じく3月決算を選ぶ会社が多いです。

しかし、決算は手間のかかる作業なので、本業が忙しくない時期にするという選択もあります。また、決算を何月にするかによって設立初年度の期間が変わってきます。設立した月を事業年度として設定すると、設立月に決算がくることになるため、気をつけましょう。

>>決算期を決めるときは◯◯を考慮|失敗しない決算月の決め方

2.印鑑の作成

合同会社の設立手続きには会社の印鑑が必要となります。印鑑は登記申請書と一緒に法務局に届け出なくてはなりません。

会社印は、一般的に「代表印(実印)」「銀行印」「角印」の3本セットで作成します。インターネット通販などでも注文することができ、3本セット1万円程で作ることも可能です。

法務局に届け出るのが代表印で、銀行印は取引銀行に届ける印鑑です。銀行印は代表印と併用することも可能ですが、紛失・盗難などのリスクがあるため、分けて使われることが一般的です。角印は会社名が掘られた四角い印鑑で、社内文書や契約書、領収書などに利用できるほか、認印としても使えます。

法務局に印鑑を届け出る際に「印鑑届書」が必要です。印鑑届書は、法務局のホームページからテンプレートをダウンロードすることができます。当日の手続きをスムーズに行うために、事前に書類を用意しておきましょう。

なお、届け出る印鑑は、以下のサイズ指定があります。

- 直径3cm以内

- 内円の直径1cm以上(内円がある場合)

3.定款の作成

定款は会社を運営していく上で定めるルールのようなものです。最初に決めた基本事項を反映し、作成しましょう。

株式会社と比べると、合同会社の定款では株主構成や機関設計、株式の譲渡制限などに関しては書かなくていいので、簡単に作成できます。

創業手帳に会員登録すると、以下のような定款のひな形を無料ダウンロードできます。その他、起業・経営に活用できる各種テンプレートをご用意していますので、ぜひご活用ください。

約款の作成方法について、項目ごとに詳しく解説します。

表紙

定款の表紙には会社名と会社設立日、作成日を記載します。

社員の責任

合同会社は有限責任社員だけで構成されていますが、定款にはそのことを必ず記載しなければなりません。

任意退社

定款には、社員が退社するときの取り決めを記載します。

退社する際には、どのくらい前までに退社予告をしなければならないなどの取り決めを記しておきましょう。

損益の分配と分配の割合

合同会社では、損益の分配について自由に定めることができます。

分配の割合を固定したくない場合は「各社員への利益の配当に関する事項は、総社員の同意により定める」と記載することもできます。

決算の公告方法

合同会社には決算公告の義務がないため、通常は定款へ公告方法を記載する必要もありません。ただし、合併や組織変更を行う場合は、公告の必要性が生じます。

その場合は官報公告、時事に関する日刊新聞紙公告、電子公告の3つから選択し、記載しておきましょう。

4.資本金の払い込み

合同会社の設立登記を行うためには、資本金の払い込みが必要です。法人口座は登記が完了した後でないと作れないので、社員のうちの誰かの口座を利用して構いません。

同時に、払い込みが確認できる「払込証明書」の準備も行います。証明書は以下のように自作してください。

出典:法務局『合同会社設立手続きについて|記載例(PDF)』

注意書きにもあるとおり、証明書とともに通帳の以下ページの写し1枚ずつを用意しておきます。

- 通帳の表紙

- 通帳の裏表紙

- 振り込みがわかるページ

最後に、払込証明書を一番上にした状態で、通帳の各ページのコピーと一緒に製本します。ホチキスでとめた上で、各見開きページすべてに会社の実印を押しておきましょう。

5.合同会社設立登記申請書の作成

ほかの必要書類を準備した上で、合同会社設立登記申請書を作成します。合同会社設立登記申請書は、登記官が書類を調査しやすいように、形式と記載内容が法律で定められています。

記載内容は以下の「商号」「本店」「登記の事由」「登記すべき事項」「課税標準金額(資本金)」「登録免許税(収入印紙の金額)」「納付書類」「日付」「申請人の詳細」などです。

| 商号 | 定款にある通りに商号を記載 |

| 本店 | 住所を省略せずに記載 |

| 登記すべき事項 | 別添CD-Rのとおり・別紙のとおりのいずれかを記載 |

| 課税標準金額 | 資本金の額を記載 |

| 登録免許税 | 資本金の額×0.7%、6万円未満は6万円 |

| 添付書類 | 添付書類を記載する |

| 日付 | 申請書を提出する日 |

| 押印 | 本店の住所・社名・代表社員の住所の横に会社の代表印を押す |

| 法務局の名称 | 該当の法務局の支局や出張所名を記載 |

「商号」部分は、設立する会社の商号を省略せずに記載してください。「本店」は会社の所在地となるため「1-1-1」のように省略はせず、「1丁目1番地1号」と記載しましょう。

本店所在地の住所・商号・代表社員の住所・代表社員の氏名を省略せずに記載し、その横に代表印を押してください。

管轄となる法務局の支局や出張所名を記載したら、登録免許税の額の収入印紙に割印をせず貼付します。

登記用紙と同一の用紙も作成する

合同会社設立登記申請書のほかにも、作成しなければならない書類があります。それは「登記用紙と同一の用紙」です。

この用紙は、登記事項証明書にある会社の情報を記載したものであり、謄本などで利用される重要な書類です。記載する内容は、定款や決定した事項をそのまま書き写すだけですが、誤字脱字など間違いがあると登記を受け付けてもらえないので慎重に作成しましょう。

登録用紙と同一の用紙を作成する方法は、以下の3つです。

- 一字一句正確に書き写す

- 法務局のホームページからひな形をダウンロードする

- パソコンで作成し、データ送信やCD-Rで提出する

6.各書類の提出

合同会社設立に必要な書類をすべて準備できたら、登録免許税として6万円の収入印紙を貼り、管轄の法務局に提出します。

法務局でも収入印紙は販売しているので、一度法務局で書類をチェックしてもらってから提出する直前に貼るとよいでしょう。

また、窓口には登記申請の完了予定日が掲示されている場合があります。完了予定日までに、申請書の訂正が必要という連絡がなければ登記完了です。

登記が完了しても法務局からの完了連絡はありません。設立日は申請書を提出した日となります。

必要書類一覧

合同会社を設立するには、いくつかの書類を揃えて法務局に提出する必要があります。

とはいえ、株式会社に比べて必要書類は少なく、内容もそこまで複雑ではありません。書類がすべて揃っていれば、作成から提出まで1〜3日程度で完了するケースもあります。

以下では、合同会社の設立登記に必要な書類を網羅的に解説し、どのようなときに必要となるかもあわせて整理しました。

| 書類名 | 必須かどうか | 補足・備考 |

|---|---|---|

| 合同会社設立登記申請書 | 必須 | 登記のメイン書類 |

| 登記用紙と同一の用紙 | 必須 | 登記申請書に使用する法務局指定の用紙 |

| 定款(2部) | 必須 | 会社保存用と法務局提出用。原則として電子定款も可 |

| 代表社員の印鑑証明書 | 必須 | 発行から3カ月以内のもの |

| 払込証明書 | 必須 | 資本金の払込みを証明する書類(通帳コピーなど) |

| 印鑑届書 | 必須 | 会社の代表印を届け出る書類。申請時に作成して提出 |

| 代表社員就任承諾書 | 条件付き | 複数の社員がいる場合や就任が外部の場合に必要 |

| 本店所在地及び資本金決定書 | 条件付き | 定款に記載がない場合に必要 |

| 委任状 | 条件付き | 手続きを第三者に依頼する場合に必要 |

| 財産引継書 | 条件付き | 現物出資がある場合。実印押印が必要 | 資本金の額の計上に関する証明書 | 条件付き | 現物出資がある場合。代表社員の記名・代表者印が必要 |

| 職務執行者の選任に関する書類 | 条件付き | 法人が社員となる場合に必要(議事録など) |

| 職務執行者の就任承諾書 | 条件付き | 上記に同じく、法人が社員になる場合 |

書類作成時は以下の2点に気をつけてください。

・印鑑証明書と登記書類の記載内容は完全一致が必要

氏名や住所など、印鑑証明書と1文字でも異なると補正を求められるため、印鑑証明書を先に取得しておくと安心です。

・電子定款の活用でコスト削減も可能

紙の定款には4万円の印紙代がかかりますが、電子定款にすればこの費用が不要になります。

合同会社の設立登記に必要な書類は、ケースによって若干異なるものの、基本的には上記のリストを用意すれば問題ありません。必要に応じて専門家に相談しながら進めることで、スムーズかつ確実に法人化手続きを完了できます。

合同会社の設立費用はいくら必要?株式会社よりも安い!

合同会社の設立費用は、株式会社よりも安く済みます。具体的な費用をみていきましょう。

合同会社設立の法定費用は約6万~10万円

合同会社設立の法定費用は約6万~10万円です。内訳は以下となります。

- 定款用収入印紙代:4万円 ※電子定款の場合は不要

- 登録免許税:6万円または資本金額の0.7%

電子定款にすれば印紙代の4万円が不要になるため、最低でも登録免許税の6万円を払うことで合同会社の設立が可能になります。

その他費用や、外部依頼費用などは別途かかる

合同会社の設立時には、登録免許税以外にもさまざまな費用がかかります。その一部は以下のとおりです。

- 資本金:1円~

- 運転資金:事業を6カ月維持できる金額が目安

- 実印の作成費用:約4,000円前後~

- 証明書の発行手数料:1件あたり数百円

- 事業に必要な許認可、資格の取得費用:内容によって数万円~

- 外部の専門家への依頼費用:約5万~10万円

合同会社を設立する際は、各種手続きや準備などに際して細かな費用が別途発生します。運転資金も含め、余裕を持って用意しておかなくてはなりません。

創業手帳の創業者である大久保は、起業家の負担を軽減するために内閣府の委員として起業に係る制度設計への助言をしていますが、まだまだ費用面でのハードルがあるのが実情です。経験上、設立時には外部からのサポートを受けるケースの方が多くなります。

合同会社設立後の手続き・やること一覧

合同会社設立登記が完了したあとも、必要な手続きはまだあります。

いずれも会社を運営するにあたって必要なものなので、忘れずに行いましょう。

法人設立届を提出

本店所在地を管轄する各機関に「法人設立届」を提出します。提出先によって手続きの種類や添付すべき書類が違うため、注意が必要です。詳細は自治体ごとに事前に確認しましょう。

- 税務署(設立から2カ月以内):法人設立届出書(定款、寄附行為、規則または規約等の写しを添付)

- 都道府県や市区町村などの自治体(設立から概ね1カ月以内):法人設立届出書(定款、寄附行為、規則または規約等の写しを添付)、登記事項証明書または登記簿謄本

税務署への提出は法人税などの関係で、自治体へは地方税に関する手続きとして必要です。

青色申告承認申請書を提出

税金の面で特典のある青色申告の承認を受けるには、会社設立の日から3カ月以内に申請書を提出しなくてはなりません。

特典としては「欠損金を10年間繰り越せる」「30万円未満の固定資産を買った場合、全額を一括で費用として計上できる」などがあります。

給与支払事務所等の開設届出書を提出

役員や従業員を雇い、給与を支払う場合は「給与支払事務所等の開設・移転・廃止届出書」を1カ月以内に税務署へ提出する必要があります。

源泉徴収の納期の特例の承認に関する申請書の提出

上記の給与支払事務所等の開設届出書と関連する書類です。

従業員が常時10人未満の場合は、源泉徴収税の納付が月1回のところ年2回にすることができます。事務の面で楽になるため、この申請はしておいたほうがよいでしょう。

労働保険関係の届出

従業員を雇う場合、従業員が入社をした翌日から10日以内に労働保険への加入手続きをしなければなりません。

労働保険には「労災保険」と「雇用保険」の2種類があります。

「労災保険」は労働基準監督署に届け出をします。従業員が業務上で労働災害を受けた場合に必要な保険給付を行うものです。

「雇用保険」はハローワークに届け出をします。従業員が失業したり休業したりした場合に給付を行うものです。

社会保険の加入手続き

法人には社会保険の加入義務があるため、年金事務所にて加入手続きを行ってください。

提出書類は「健康保険・厚生年金保険新規適用届」「健康保険・厚生年金保険被保険者資格取得届」「健康保険被扶養者(異動)届」の3つです。

新しく人を採用した日から5日以内となっているので、忘れずに加入手続きを行いましょう。

このように、起業後にはいくつもの手続きが必要となります。冊子版の創業手帳では、法人設立後の税務関係手続きや加入が必要な公的保険制度について詳しく解説しています。

また、手続きだけではなく導入することで業務効率があがる社内システムについても解説しています。

合同会社のメリット

合同会社には、以下のようなメリットがあります。

設立における費用・時間の負担が少ない

合同会社の設立は、株式会社と比較して費用・時間がかからない傾向にあります。

会社を設立する際、定款用の印紙代や謄本手数料などのさまざまな費用がかかるのが通常です。株式会社だと20万以上を見積もっておかなければいけないのに対し、合同会社は約6万~10万円で設立できます。

また、株式会社において必要な定款認証の義務もないため、手続きにかかる時間を削減可能です。設立に際する費用負担が軽く、スピーディーに立ち上げられるのは、合同会社ならではの魅力でしょう。

ランニングコストが低い

会社を維持するためのランニングコストですが、合同会社は比較的低く抑えられます。

代表的なのが、決算公告のコストです。決算書の公開にともなう費用を指し、通常は6万円程度がかかりますが、合同会社には決算公告の義務はありません。手続き上の手間はもちろん、費用負担もないのです。

さらに合同会社には役員の任期が定められていないため、変更や留任の手続きにかかるコストもカットできます。

出資者の責任は有限である

合同会社は出資者が社員となり、会社の負債についても責任を負います。ただし有限責任であるため、出資額以上の負債額については責任を負う必要はありません。

合名会社や合資会社の場合、すべてあるいは一部の社員に無限責任が発生するため、会社が払いきれない負債は出資者が背負うことになります。合同会社の社員、すなわち出資者は有限責任なので、万が一損をするとしても出資額の範囲のみです。

比較的自由に経営ができる

比較的自由に経営ができる点は、合同会社の大きな特徴となります。出資者であるすべての社員が業務執行権をもち、直接的に経営できるためです。

通常の会社だと、重要な事柄に対して経営層に意思決定をあおぐ必要があり、手間がかかります。合同会社であれば上申の手間をカットでき、素早い意思決定によるフレキシブルな経営が実現するでしょう。

現場との乖離や齟齬なく、経営の実態を把握しながら施策を決めていけるのは、自由な経営ができる合同会社ならではの利点です。

ほかの会社形態には株式会社や一般社団法人などがあります。法人の種類について詳しく知りたい方は以下の記事を参考にしてください。

>>法人の種類・特徴まとめ|本当に株式会社でいい?設立する前に知っておくべき法人の種類

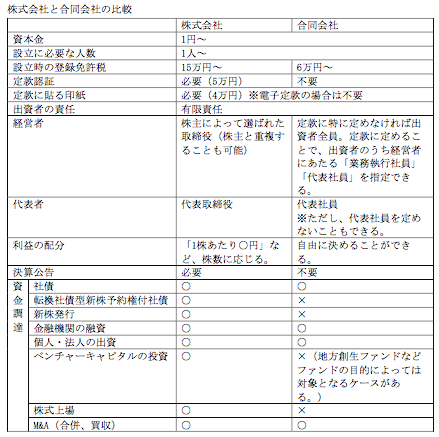

合同会社と株式会社の違い

会社設立を検討しているときに、合同会社と株式会社のどちらにするのか迷う方が多いです。

合同会社と株式会社はともに営利企業ですが、両者は以下のように複数の違いがあります。

両者の代表的な違いである「利益の配当の仕方」「社員や経営権」「設立や維持にかかる費用」について詳しく解説していきます。豆知識として「英語での表記」の違いについても知っておきましょう。

利益の配当の仕方

合同会社には「株式を発行する」という概念がありません。出資の割合に関係なく、定款によって利益などの配分の仕方を自由に設定することができます。

たとえば、出資額は少なくても、それ以外の部分で会社に貢献した人間に多くの利益を分配することもできるのです。出資額に関わらず平等に議決権を持つことができるという特徴もあります。

株式会社の場合は1株あたりの配当が決まっており、それにしたがって出資者に配当を支払います。合同会社のように、自由に設定することはできません。

社員や経営権

合同会社の社員のうち、経営者と出資者は同一でなければならず、経営や所有の権利ついても出資者が握っています。経営事情を把握しながら、現場で行う施策を決めるといったこともでき、経営者が直接的に会社をコントロール可能です。

株式会社の場合、出資者である株主と経営層は完全に分離されています。株主は出資額に応じた議決権を持つため、出資額が多いほど権限が強くなるのが通常です。権限が強い株主がいるとその影響は避けられないほか、所有と経営が一致していないため、出資者と経営陣との関係性にも気をつけなくてはなりません。

設立や維持にかかる費用

合同会社と株主会社では、設立にかかる費用として以下のような違いがあります。

| 費用項目 | 合同会社 | 株式会社 |

|---|---|---|

| 定款用収入印紙代 | 4万円(電子約款の場合は不要) | 4万円(電子約款の場合は不要) |

| 定款の認証手数料 | 不要 | 資本金額や条件により1万5,000円~5万円 |

| 定款の謄本手数料 | 不要 | 250円/1ページ |

| 登録免許税 | 以下のうち、高い方の金額 ・6万円 ・資本金額×0.7% |

以下のうち、高い方の金額 ・15万円 ・資本金額×0.7% |

| 合計 | 約10万円~ | 約20万円~ |

大きな違いは定款の認証手数料の有無と、登録免許税の金額です。

株式会社では定款の認証に手数料が必要ですが、合同会社では認証が不要なため手数料が発生しません。そのため、謄本手数料についても不要となります。登録免許税の基本金額も2倍以上違い、合同会社の方が設立費用をカットできるのです。

維持費用についても、株式会社より合同会社の方が安い傾向にあります。決算期に行う決算公告では、官報掲載費として約8万円の費用(ホームページ掲載の場合は無料)がかかりますが、合同会社に決算公告の義務はありません。広告義務のある株式会社のように、決算期ごとに大きな出費をともなう必要がないのです。

このほか、役員任期のある株式会社では再任・就任の登録免許税が資本金額により1万または3万円かかります。合同会社には役員任期の決まりがないので、氏名や役職に変更のない限りはこうした費用もかかりません。

合同会社と株式会社の違いをさらに詳しく知りたいときは、次の記事も合わせてご覧ください。それぞれのメリット・デメリットを確認して、自社に合う会社の形態であるか確認しておくといいでしょう。どちらを選べばいいのか迷ったときにも、次の記事の内容が参考になります。

合同会社とは?株式会社との違い、それぞれのメリット・デメリットをわかりやすく徹底比較

英語での表記

合同会社と株式会社とでは、英語での表記が違います。また、合同会社と似ているほかの会社の標記についても一部紹介します。

- 合同会社:LLC

- 株式会社:Co., Ltd、Inc.、Corp、KK など

- 有限責任事業組合:LLP

株式会社の場合、日本では「株式会社」と表記づけなくてはなりませんが、英語の表記は登記上の正式名ではなく通称として用いられるため、会社の方針などで決めてよいでしょう。

合同会社はLLC、似た英語表記である有限責任事業組合はLLPです。両者の違いは法人格の有無であり、合同会社には法人格がありますが、事業組合にはありません。

法人格がない場合、法人税が課されない・一部事業の認可が得られない・株式会社への組織変更ができないといった条件が生じます。メリットとデメリットを理解した上で、どのような会社形態にするかを決めるようにしましょう。

合同会社設立の手続きは自分でやる?専門家に依頼する?

合同会社の設立手続きは株式会社よりも簡単なので、時間があれば自分で行うこともできます。手続きを自分でやれば低コストに抑えやすいですが、煩雑な手続きに手間取ったり、ミスをして余計な負担がかかったりすることもあります。

専門家に依頼すれば、事務手続きなどの処理を任せることができ、失敗も予防できるでしょう。依頼費用が気になる場合、電子定款の作成だけを依頼するのがおすすめです。

電子定款を使えば印紙代が削減できますが、自分でやるにはソフトや機器の購入がいり、かえってコストがかさみます。電子定款だけでも依頼すると、印紙代を削減しつつ手間も減るので便利です。安ければ1万円代で代行してくれるところもあるので、チェックしておきましょう。

定款の作成方法について知りたいときは、次の記事でご確認ください。

合同会社にかかる税金は?

合同会社も株式会社と同じように税金がかかります。

課せられる税金は、おもに「法人税」「法人住民税」「法人事業税」「消費税」の4つです。

法人税

「法人税」は会社の所得を課税対象とする国税です。

社員総会で承認された決算書の当期利益がベースとなり、税率は課税所得の23.2%となっています。

ただし、中小企業には軽減税率制度があります。資本金が1億円以下で、年間所得金額のうち800万円以下の部分には15%(※)の税率が適用されます。

※適用除外事業者あり

法人住民税

「法人住民税」には、市町村に支払う「市町村民税」と都道府県に支払う「道府県民税」の2つがあります。

また、税率は「所得割」と「均等割」というもので決定され、市町村や都道府県ごとに定められています。

所得割は前年度の所得に対して課税され、税率は法人税額によって異なります。

均等割は所得に関係なく定額が課税され、納税額は資本金などによって異なります。

法人事業税

「法人事業税」は、都道府県の行政サービスや公共サービスの利用料として負担する地方税金です。

「法人税」「法人住民税」「法人事業税」は、決算日から2カ月後の納付が義務付けられています。3つあわせて、所得の4割くらいの税金がかかると覚えておきましょう。

消費税

「消費税」は、商品やサービスの消費に課される税金です。

消費税は、設立後2年間の売り上げが1,000万円以下の場合に免除となる免税制度があるため、起業初期にはかからない場合が多いです。

しかし、次のような場合には免除されず、消費税の納付が求められるため注意しておきましょう。

- 事業年度開始日の資本金が1,000万円以上の場合

- 上半期の売り上げが1,000万円を超えた場合

消費税の免税を受けるためには、資本金などの設定にも気を配る必要があります。

また、2023年10月から始まったインボイス制度(適格請求書等保存方式)の知識も必要です。

売り手が買い手に適格請求書(インボイス)を発行し、双方で保存することで消費税の仕入れ税額控除が適用されます。

創業期においては、事業を運営していくことで手一杯になってしまうかもしれませんが、税金は必ず納めなくてはなりません。税金関係は税理士に依頼したり会計ソフトを利用したりして、手間を省くことをおすすめします。

合同会社設立前後の資金調達方法とは

当たり前ですが、会社の設立だけではなく運営にも資金が必要です。

設立資金については自己資金でまかなえるかもしれませんが、運営資金についてはそうはいきません。

ここからは、合同会社にはどのような資金調達の方法があるのかみていきましょう。

社員による出資

合同会社設立の際、社員の出資金(資本金)が元手となります。

増資の際も、社員から出資してもらうことによって資金を調達する方法があります。

合同会社の場合、配当に関しては定款で定めることが可能です。出資してもらうかわりに利益を分配するという形で配当ルールを決めておき、資金を調達することもできます。

融資

合同会社も株式会社などと同じように、金融機関から融資を受けることができます。

創業期に受けられる融資はおもに3つあります。

- 創業期に受けられる融資

-

- 新規開業・スタートアップ支援資金

- 制度融資(信用保証協会付融資)

- 自治体独自の融資制度

融資審査のポイントとなるのは「自己資金」と「事業計画書」です。

おもに自己資金をいかにためてきたか、綿密な事業計画が立てられているかを見られます。また、滞りなく返済できる能力も問われるので、事業計画でその証明ができるかもポイントでしょう。

>>日本政策金融公庫担当者が語る、創業融資に失敗する可能性がある4つのパターン

合同会社設立で使いやすい補助金、助成金

資金調達で悩まれているなら、補助金や助成金を活用するのも手段の一つです。国や自治体による補助金や助成金で申し込めるものがあるなら、申請しない手はありません。審査が必要となりますが、合同会社で利用しやすいものもあるため、チャレンジしてみましょう。

創業助成金

創業助成金は、各自治体で展開している助成金です。東京都だけでなく、それぞれの都道府県にてさまざまな助成金制度があります。当該地域で創業することを条件に、創業にかかる経費などの助成を受けられるのが一般的です。

公募内容などの詳細は、自治体のホームページに掲載されていることが多いので、随時確認してみてください。

ものづくり補助金

ものづくり補助金では、中小企業が働き方改革や賃上げなどに対応するための設備投資について、支援が受けられます。

申請枠によってそれぞれ対象事業者が異なるため、詳しくは次の記事でご確認ください。また、基本要件を達成できないと補助金の返還を求められるケースがあるため事前に詳細を確認しておくといいでしょう。

IT補助金

IT導入補助金は、ITツール導入に対する補助金です。パッケージソフトの購入、クラウドサービスの導入などにかかる費用の補助が受けられます。複数の申請枠があり、それぞれ補助対象が異なっているため、事前の確認がおすすめです。

小規模事業者持続化補助金

小規模事業者持続化補助金は、販路開拓などの費用を補助してくれます。申請には、商工会議所・商工会が発行する事業支援計画書が必要です。応募枠によって50万円~200万円までが補助されるほか、インボイス特例として50万円が上乗せされる場合があるため、詳細を確認しておきましょう。

キャリアアップ助成金

キャリアアップ助成金は、非正規雇用者に対するキャリアアップ促進のための助成金です。非正規雇用者を正社員として雇う場合や、処遇改善の取り組みを実施した事業者が対象となります。

助成金にはいくつかコースがあり、コースの趣旨に沿った取り組みを行うことで、助成金が支給される仕組みです。助成金の申請を考えているなら、早めに就業規則などの見直しをしておきましょう。

クラウドファンディング

近年話題のクラウドファンディングには、様々な種類があります。

クラウドファンディングは、大きく「非投資タイプ」と「投資タイプ」に分類できます。

合同会社が利用するクラウドファンディングとして候補にあがるのは、購入型・ファンド型・貸付型の3つとなります。

購入型は新しい製品やサービスのプロジェクトに資金を提供するものです。ファンド型は個人投資家から出資を募るもの、貸付型は少ない金利負担でお金が借りられるのがメリットとなります。

もし、一般消費者向けのプロダクトやサービスで事業を展開しようとしているのなら、購入型が最適でしょう。そうでなければファンド型か貸付型という選択になります。

合同会社設立に向いているのは?株式会社と比較

会社の設立に際し、合同会社に向いているケース、株式会社に向いているケースをそれぞれ知り、最適な選択をしていきましょう。

合同会社に向いているケース

合同会社は、どちらかというとコンパクトにやりたいケース向けです。そもそも、合同会社の制度は、設立のハードルを下げることで日本での起業を加速させるために取り入れられた制度です。自身の事業のサイズや負担を考慮して、条件に合致する業種の場合は合同会社がよいでしょう。

合同会社の設立に向いている人は以下のようなケースです。

- BtoCのビジネスのため、株式会社というブランドが必要がないというケース

- 法人としての許可(建設・介護など)が必要で、株式会社よりも設立費用を抑えたいケース

- 株主総会や決算公告などの手続きをしたくないケース

- 事業開始期に資産をあまり必要としない、コンサルティングや、IT関係のビジネスをはじめるケース

- 個人の能力を事業の中心としたビジネスをはじめるケース

株式会社に向いているケース

以下のケースでは、株式会社が向いています。

- 出資者から多くの資本金を集めたいケース

- 事業売却を検討しているケース

不特定多数の出資者から資金調達を考えているなら、株式会社が向いています。株式会社は経営内容で出資するか判断されるため、大きな資金調達が可能です。ところが合同会社になると、所有者の資本力に影響されてしまい、出資が限られる恐れがあります。

また、事業売却に向いているのも株式会社のほうです。株式会社は株主という形で経営に関与しないスタイルが可能ですが、合同会社は出資者と経営者という形になるため、売却が難しくなります。

ただし、最初は合同会社として運営しながら、途中で株式会社へ変更することは可能です。合同会社は初期費用や手間の少なさがメリットとしてあるため、最初は合同会社として設立して、合同会社のデメリットが大きくなったら株式会社に変更するといいでしょう。詳しい変更方法は、次の記事でご確認ください。

>>株式会社から合同会社になるときの組織変更方法を解説

合同会社の成功事例

大企業でも合同会社を設立して成功している企業はあります。

ここで、合同会社の成功事例をいくつかご紹介しておきます。

アマゾンジャパン合同会社

大手ECサイト「Amazon.co.jp」を運営しているアマゾンは合同会社です。

アマゾンジャパン合同会社は、米企業であるAmazon.comの日本法人として設立され、ECサイトの運営を行っています。

母国の親会社との連携が図りやすいことや、運営のしやすさから、税制面などでのメリットが多い点も合同会社を選ぶ理由の一つです。

合同会社DMM.com

日本の有名な合同会社にはDMMがあります。DMMはオンラインゲームや動画などを提供するECサイト「DMM.com」を運営しており、創業から20年あまりで2,000億円以上の売上高がある会社です。

2018年までは株式会社として運営していましたが、合同会社のメリットを鑑みて、経営の効率化を図るために合同会社へと組織変更しました。

こういったケースはまれですが、合同会社のメリットを上手く取り入れている良い例といえるでしょう。

そのほかの有名企業の事例

2社の大企業以外にも、合同会社の形態をとっている有名企業がいくつかあります。

- グーグル合同会社

- アップルジャパン合同会社

- 合同会社西友

海外企業が日本で合同会社を設立する理由は、税制面を含めてさまざまなメリットがあるからです。

次の記事で詳しく解説していますので、合同会社を選んだらいいか迷う際に確認してみてください。合同会社はもともとアメリカで誕生しましたが、国内でも複数のメリットがあることから合同会社を選ぶケースが増えています。

合同会社の設立でよくある質問

こちらでは合同会社の設立に関してよくある質問をまとめています。ぜひ参考にしてみてください。

Q1. 合同会社を1人で設立できますか?

はい、可能です。合同会社は「社員=出資者兼経営者」が1人だけでも設立できます。実際、多くの個人事業主が法人成りする際に1人で合同会社を設立しています。定款の作成や登記申請など、すべて1人で進められますが、法務局への提出書類などは正確性が求められるため、必要に応じて専門家のサポートを受けると安心です。

Q2. 合同会社はなぜ「ダメ」と言われることがあるのですか?

主な理由は「知名度や社会的信用が株式会社に比べて低い」と見なされることがあるからです。たとえば、大手企業との取引や銀行からの融資において、株式会社のほうが有利になるケースがあります。ただし、実際にはAmazonやDMMなどの大企業も合同会社を採用しており、業種や事業内容によっては十分通用する法人形態です。

Q3. 合同会社は10万円以内で設立できますか?

可能です。以下の条件を満たせば、実費は登録免許税6万円+α程度に抑えることができます。

- 電子定款を作成(収入印紙代4万円を節約)

- 自分で書類を作成・提出する(司法書士や行政書士への依頼費用をゼロに)

- 印鑑セットをネットで安く購入する(4,000円前後~)

パソコンと基本的な文書作成スキルがあれば、コストを最小限に抑えて設立可能です。

Q4. 個人事業主と合同会社、どっちがお得ですか?

年間の利益が900万円を超える見込みがあるなら、合同会社のほうが節税メリットが大きくなる傾向があります。

主な違いは以下の通りです。

| 比較項目 | 個人事業主 | 合同会社 |

|---|---|---|

| 所得税 | 個人の所得税のみ(所得に応じて5~45%) | 法人税(15~約23%)、社長の給与に対する所得税に分散 |

| 健康保険・年金 | 国民健康保険・国民年金 | 健康保険・厚生年金(社会保険) |

| 信用力 | 低め | 高め(法人格) |

| 赤字の繰越 | 青色申告で3年 | 青色申告で10年 |

経費処理や資金調達面でも法人化の方が有利な場面が多いため、将来的な事業拡大を見据えるなら合同会社が有力な選択肢です。

Q5. 合同会社から株式会社へ変更することは可能ですか?

A. はい、合同会社は株式会社へ組織変更することが可能です。設立時はコストを抑えて合同会社で始め、事業拡大や資金調達の段階で株式会社へ移行するケースもあります。ただし、登記変更費用や手続き負担は発生します。

まとめ・合同会社設立に必要な書類や手続きを把握しておこう

合同会社の設立費用から設立の流れ、設立後にすべきことなどを解説しました。

初めての会社設立は不安で分からないことも多いかもしれませんが、この記事を確認しながら1つ1つ手順をふんでいけば問題ありません。

創業手帳・創業者の大久保は、これまでに実際に合同会社と株式会社のどちらも設立した経験がありますので、どちらの良さも理解しています。創業手帳では、会社設立について有益な情報を数多く提供していますので、イメージが難しい場合は無料相談など含めぜひ利用してみてください。

また、創業手帳では創業カレンダーも配布しております。会社設立のために「今、何をすればいいのか」が、自分だけのカレンダーを作成できます!詳しくは以下のバナーから↓

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳