創業者必見!会社設立後にやることと手続きの流れを徹底解説

会社を設立した後も必要な手続きは多い

会社設立の際には、法務局での登記申請が必要です。しかし、登記を行って会社設立をすればそれで終了というわけではありません。

実は、会社設立後にやることのほうが多く、また、それぞれの手続きに期限があるため、遅れのないように確実に済ませる必要があります。

今回は、会社設立後にやることについて、提出先や期限などに分け、まとめて解説します。

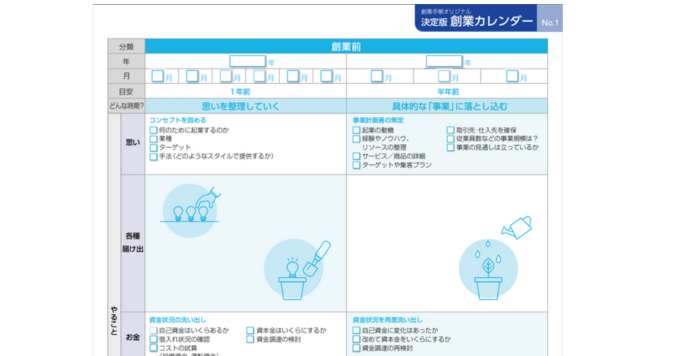

創業手帳では、創業カレンダー(無料)を配布しています。以下のようにカレンダー形式で、“今なにをすべきか”を確認できます。

こちらをもとにすすめていくと、漏れがなく効率的に会社設立の準備をすすめていけます。

この記事の目次

会社設立直後と年間を通してやることとは

会社設立後には、直後にやることと通年でやることがあります。まずは、それぞれを簡単に紹介します。

会社設立直後にやること

会社設立直後には、以下のような手続きを行わなければなりません。それぞれの項目の詳細については、後で説明します。

会社設立後できるだけ早めに法人用銀行口座を開設

会社設立登記が終了した後、できるだけ早めに法人用銀行口座を開設してください。開設の際には、登記簿謄本などの書類が必要であるため、事前に準備しておきます。

また、銀行口座開設にともない、法人用クレジットカードも作っておきます。各種経費の決済で、クレジットカードがあると便利です。

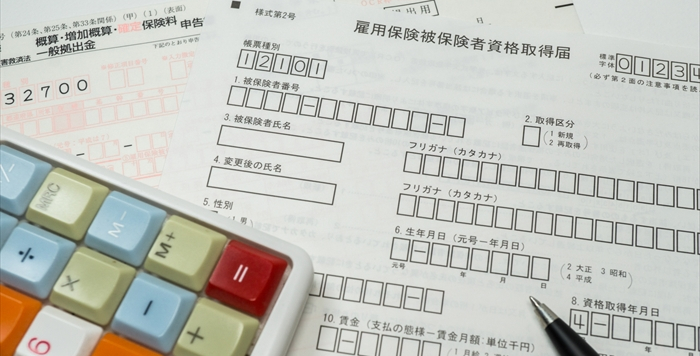

会社設立から5日以内には年金事務所で手続きを

会社設立後5日以内には、年金事務所で下記の書類を提出して手続きを行います。

-

- 健康保険、厚生年金保険新規適用届

- 健康保険、厚生年金保険被保険者資格取得届

- 健康保険被扶養者(異動)届

会社設立から10日以内にハローワーク・労働基準監督署に届け出る

会社設立後10日以内には、ハローワークでは雇用保険関連手続きが、労働基準監督署では労働基準法に基づいた各種手続きが必要です。

- 【ハローワーク】

-

- 雇用保険適用事業設置届

- 雇用保険被保険者資格取得届

- 【労働基準監督署】

-

- 労働保険 保険関係成立届

- 就業規則(変更)届

- 適用事業報告書

各自治体への届出期限は地域により異なる

都道府県の税事務所や各自治体へも、それぞれに法人設立届出書を提出します。

届け出の期限は、それぞれの地域により異なっているため、事前に確認してください。

会社設立から1~3カ月以内には税務署へ

税務署には、法人税や消費税などの納付のために手続きを行います。

-

- 法人設立届出書(会社設立後2カ月以内)

- 青色申告書の承認申請書(会社設立後3カ月以内)

- 給与支払い事務所等の開設届出書(会社設立後1カ月以内)

- 源泉徴収税の納期の特例の承認に関する申告書(原則として、提出日の翌月に支払う給与などから適用)

社内では役員報酬を決定する

役員報酬は、会社設立後の株主総会で決定します。株主総会は、会社設立日から3カ月以内の日に設定します。

会社設立から通年でやること

毎月の業務について

会社設立後には、通年で毎月やることが発生します。

・帳簿を作成する

帳簿は、資産や負債を始め、日ごとに発生した収入と支出を記録するものです。帳簿には、以下のような種類があります。

-

- 仕訳帳

- 総勘定元帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

など

上記の帳簿は、法人税などの納付に関わるもので、特に経費計上の記録が重要です。作成した帳簿は、7年間の保存が税務上義務づけられています。

・役員報酬や従業員の給与を計算して支払う

役員報酬や従業員の給与計算では、毎月所得税や住民税などの税金、社会保険料を天引きして処理します。

その上で、役員および従業員に適切な額の報酬・給与を支払ってください。

・社会保険料を支払う

役員報酬や従業員給与から天引きした上記の社会保険料は、該当月の翌月末に年金事務所に支払います。

・住民税を納める

役員および従業員が居住している自治体に、それぞれ住民税を納付します。住民税の納付期日は、各自治体に確認しましょう。

・源泉徴収税を納める(『源泉徴収税の納期の特例の承認に関する申請書』の提出がない会社)

源泉徴収税は、上記書類により納付を年2回にまとめられますが(従業員10人未満の会社)、書類の提出をしない会社は、該当月の翌月10日までに税務署に納付します。

月ごとの業務について

上記とは別に、それぞれの月に発生する各種届け出や手続きもあります。

【1月】

・源泉所得税を納付する(『源泉所得税の納税の特例の承認に関する申請書』を提出した会社)

上記書類の提出条件に適用されていれば、源泉徴収税の納付を年2回にまとめられ、1回目の納付期限は1月20日です。

・給与支払報告書を提出する

年末調整を行い、所得税を確定させたあと、この書類を提出することで役員や従業員の住民税額を確定させます。

提出期限は、役員および従業員が居住する自治体に確認を取ってください。

・法定調書合計表を提出する

法定調書とは、税務上において提出が必要なもので、源泉徴収票や支払調書などが該当します。

税務署への提出は、1月末日までに行います。

・償却資産申告書を提出する

償却資産とは、取得価額が10万円以上の設備や備品、また土地や建物などを指し、固定資産として計上します。

償却資産申告書は、これら固定資産の所有状況を申告して、固定資産税を計算するもので、該当年の1月末日までに各自治体に提出してください。

【4月】

健康保険料率・雇用保険料率改定にともなう計算をする

毎年4月には、健康保険料率および雇用保険料率の改定が行われます。

改定にともない、それぞれの保険料を計算してください。

【6月】

住民税額を変更する

年末調整により、役員および従業員が納める住民税が確定します。住民税の確定により、報酬・給与から天引きする住民税額を変更します。

【7月】

・源泉所得税を納付する(『源泉所得税の納税の特例の承認に関する申請書』を提出した会社)

前述のように、源泉徴収税の納付を年2回にまとめている場合、7月10日が2回目の納付期限です。

・算定基礎届を提出する

算定基礎届とは、該当年の4月~6月の報酬を合わせて3で割った報酬月額を算定したものです。

これを年金事務所に提出し、標準報酬月額を決定することで、実際の報酬との差額が生じないようにすると同時に、社会保険料を確定させます。

・労働保険申告書を提出する

労働保険申告書は、年度ごとに労働保険料(労災保険・雇用保険)を更新するために提出する書類です。

毎年7月10日頃までに、労働基準監督署に提出を行います。

【9月】

社会保険料の等級を確定させる

前述の算定基礎届により決定した標準報酬月額に基づき、等級に振り分けます。その等級によって、社会保険料の見直しを行う作業です。

【12月】

年末調整を行う

年末調整は、該当年における役員報酬・従業員給与から所得税額を確定し、毎月天引きした所得税額との差額を調整するものです。

正確な所得税額と天引きした所得税額に差がある場合、さらに税額を徴収するか、還付するかの手続きを行います。

決算前にやること

・節税のための各種施策を講じる

法人税などをできるだけ圧縮させるために、経費の見直しや控除制度の活用など、節税に関する施策を講じて会社に少しでも多くのキャッシュを残せるようにします。

・原料・商品の評価額を計算する

決算では、棚卸資産の金額を計算して評価額を算出するため、正確な在庫数を数えて金額をまとめておきます。

決算後にやること

・年度の会計を締める

来期に持ち越す前払金や前受金、未収金をまとめ、それぞれに帳票を作成して保管します。

・法人税などを計算する

来期に納付すべき法人税や消費税などを算出し、準備してください。

・株主総会

決算終了後の定時株主総会にて、決算内容の報告および決議、また役員報酬の決定を行います。

・税務署への各種書類を提出・法人税を納税する

法人税申告書をはじめ、決算書などの書類を決算後2カ月以内に税務署に提出し、算出した税額を納めましょう。

・各自治体への各種書類を提出・住民税を納税する

市区町村税申告書を、決算後2カ月以内に各自治体に提出し、算出した法人住民税・法人事業税を税務署に納税します。

会社設立後の手続きや提出書類を詳しく説明

ここからは、各機関での手続きや提出書類について説明します。

法人用銀行口座の開設

会社設立後、すぐにやることのひとつに法人用銀行口座の開設があります。口座開設する金融機関は、都市銀行や地方銀行、信用金庫などです。

法人用銀行口座を開設するためには、以下のようなものが必要です。

-

- 登記簿謄本

- 会社の定款

- 印鑑証明書(会社設立の代表者のみ)

- 本人確認書類

- 銀行印

など

なお、法人用銀行口座の開設には審査を通過する必要があります。また、審査通過後から口座開設までは一週間くらいを見ておくのが無難です。

そして、このタイミングで法人用クレジットカードも作成しておき、各種決済をスムーズにできるように準備してください。

年金事務所での手続き

・健康保険、厚生年金保険新規適用届

年金事務所には、社会保険の加入ができる事業所として届け出が必要です。

・健康保険、厚生年金保険被保険者資格取得届

役員や従業員を、社会保険に加入させる際に必要な届け出です。

別途添付書類が必要なケースもあり、下記のような場合は注意してください。

【60歳以上の人を退職日翌日から再雇用した時】

この場合、退職日の確認ができる辞令などのコピーや再雇用日が確認できる雇用契約書等のコピーを提出します。

・健康保険被扶養者(異動)届

上記の書類で、健康保険の被保険者となった役員や従業員に被扶養者が存在する際には、この書類を提出します。

なお、以下の場合には別途書類を添付してください。

【被扶養者が被保険者と同居していない場合】

預金通帳などをコピーし、仕送りを行っていることを証明します。

【被扶養者が被保険者と内縁関係にある場合】

このケースでは、双方の戸籍謄本や被保険者の世帯全員の住民票を準備します。

ハローワークでの手続き

・雇用保険適用事業所設置届

雇用した従業員に対し、雇用保険を適用させるために会社として届け出るものです。従業員の雇用保険加入は義務であるため、注意してください。

・雇用保険被保険者資格取得届

従業員それぞれについて、個別に提出して雇用保険の加入資格を得る書類です。

上記に加えて、ハローワークには以下の書類を添付して提出します。

-

- 労働保険 保険関係成立届(後述)

- 事業所の実態が確認できるもの(登記事項証明書など)

- 従業員の雇用実態が確認できるもの(従業員名簿、賃金台帳など)

労働基準監督署での手続き

・労働保険 保険関係成立届

従業員が労働保険に加入できるよう、この書類を提出して保険関係を成立させます。

・労働保険概算保険料申告書

上記で保険関係が成立すれば、その日から50日以内に従業員の労働保険料を概算し、申告・納付を行います。

その後、該当年の給与額が確定した後に、確定保険料を計算して過不足を清算する仕組みです。

・就業規則(変更)届

会社設立時に、雇用する従業員が10名以上の場合、この届け出が必要です。

・適用事業報告書

従業員を雇用した時点で、この書類で労働基準法の適用事業所であることを、労働基準監督署に報告します。

各自治体での手続き

各自治体に法人住民税や法人事業税を納付するために、事業所が所在する自治体に「法人設立届出書」を提出します。

この場合の法人とは、営利目的以外の非営利法人も含まれます。手続き方法や期限は、各自治体によって異なるため、事前に確認してください。

税務署での手続き

・法人設立届出書

上記の各自治体に提出したものとは別に、法人税などを納付するために法人として届け出るものです。

書類作成時には、登記が終了した後に発行される法人番号の記載が必要です。

・青色申告の承認申請書

確定申告時に、青色申告を適用させたい時は、この書類も合わせて提出します。

・源泉所得税の納期の特例の承認に関する申請書

少し前述しましたが、従業員が10人に満たない会社がこの書類を提出することにより、源泉徴収税を年2回(1月・7月)にまとめる特例が受けられます。

・給与支払事務所等の開設届出書

役員および雇用した従業員に報酬や給与を支払う事業所を起ち上げたことを税務署に知らせる書類です。

社内での役員報酬の決定

役員報酬は、前述のように会社設立から3カ月以内に実施する株主総会で決定します。この時点で決定した役員報酬は、基本的にその年度内に変更はできません。

個人事業主から会社設立した場合にやること

個人事業主から会社を設立した場合には、上記以外に会社設立後にやることがあります。

必要な手続きについて

個人事業の廃業にかかる手続き

会社を設立した時、いったん個人事業を廃業したことを税務署や各自治体に報告しなければなりません。

そのために、下記のような書類を提出し、個人事業の廃業にかかる手続きを行います。

・個人事業の廃業届出書

会社設立後に、税務署や各自治体に「法人設立届出書」を提出しますが、その際に個人事業の廃業を届け出る書類を合わせて提出する必要があります。

・青色申告の取りやめ届出書

個人事業主として青色申告を受けていた場合、会社設立時にはいったん青色申告を取りやめる手続きを行います。

その後、会社として改めて「青色申告承認申請書」を提出してください。

・給与支払事務所等の廃止届出書

個人事業主として従業員を雇用して給与を支払っていた場合も、いったんこれを廃止する届け出を行います。

設立した会社で引き続き雇用する場合も、会社設立時の各種手続きを取り直す必要があります。

個人事業の資産・債務を会社に移行する

個人事業で所有していた資産や債務を会社に引き継ぐ場合、それらを会社に移行する手続きも重要です。

その場合、多くは個人事業主と会社間で下記のような取引きを実施します。

・資産の売買

土地や建物、設備や備品などを、個人事業主がいったん売却し、会社がそれを購入する形を採ります。

売買を行う際、個人事業主と会社の間で売買契約書を取り交わします。

・資産の賃貸

上記にあげた資産について、所有元を個人事業主のままにした状態で、会社に賃貸する方法もあります。

このケースでは、個人事業主と会社の間で賃貸借契約を結びますが、個人事業主には会社から賃借料の支払いが発生することから、別途個人として確定申告が必要です。

・資産を現物として出資する

また、前述の資産を、個人事業主が会社に対して現物を出資し、資本金に加えることも可能です。

現物が個人事業主名義になっていれば、それぞれの資産に応じた機関に名義変更を行います。

ただし、現物出資の金額が500万円を超える場合は、裁判所が選任した弁護士や公認会計士などの検査役による調査が入ります。

その他やっておくべきこととは

会社設立後にやることには、上記までで説明したもののほかに、状況に応じて行うものが存在します。

許認可申請

行う事業によっては、各種許認可が必要なものもあります。

例えば、飲食・建設・理美容などがあげられますが、その他にも許認可を得なければならない事業は多くあります。

これらを怠ると、法律違反で罰せられるため、自分の事業で許認可が必要かは十分に確認してください。

電話番号・ドメイン取得など

会社設立後には、外部と連絡を取るための電話番号やメールアドレスを取得します。

ただ、メールアドレスに関しては、フリーメールのドメインでは社会的信用に乏しいため、独自にドメインを取得するのがおすすめです。

同様に、ホームページ作成の際にも、URLに独自のドメインを取得しておいたほうが、信用性は向上します。

備品などの整備

オフィスに必要な電話やPCをはじめ、コピー機からデスクに至るまで、様々な備品を準備します。

自分の事業に必要な備品は何かをひとつずつ書き出し、かかる費用も把握しておきましょう。

資料やパンフレットの作成

設立した会社の事業内容や、販売する商品・サービスの説明のために、資料やパンフレットも準備しておくと、外部へのアピールに役立ちます。

営業活動に必要な印刷物についても、部数や費用を確認しておきます。

会計処理環境の整備

帳簿作成の会計処理は、経理担当者がいない場合はもちろん、いる場合でも煩雑な作業です。

コア業務への集中や作業の手間軽減のためには、例えば会計ソフトを導入して効率化を図るのも良いでしょう。

会計ソフトにも、それぞれに特徴や機能の違いがあるため、導入する際には詳細を調べて自分の会社に合ったものを選ぶようにします。

まとめ

会社設立後にやることは膨大で、様々な機関への手続きが必要です。

会社であることを申告するだけではなく、社会保険や給与、税金に関することなど、これから会社経営を行うにあたり、必須となる手続きが多く、煩雑に感じるかもしれません。

提出すべき書類の種類は数多く、手続きの種類によって期限や方法も異なるため、それぞれにしっかり確認しておくことが大切です。

創業手帳では、創業カレンダー(無料)をご用意しています。

「創業予定日」の1年前から1年後まで、カテゴリ別×時系列で今すべきことが分かります。ぜひあわせてご利用ください。

また、会社設立時にも補助金・助成金を利用したい方むけに、自分にマッチした情報が届く補助金AI(無料)もご用意しています。

補助金・助成金の基本情報や、最新情報。活用法が確認できる補助金ガイド(無料)とあわせてご利用ください。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳