給与支払報告書とは?令和8年(令和7年分)最新の提出期限・書き方まとめ

年末調整後に作成する給与支払報告書について分かりやすく解説します

給与関係の事務作業で作成する「給与支払報告書」。年末調整が終わったあとも、法定調書の1つとして作成が必要です。

今回は、初めて年末調整を迎える起業家のために、「給与支払報告書」について、書類の説明や書き方、提出期限などをまとめてご紹介します。

この記事の目次

給与支払報告書とは従業員への給与額を市区町村に提出する書類

給与支払報告書とは、従業員に給与を支払った場合、給与を支払った事業所が従業員の住んでいる市区町村に提出する書類のことです。

給与支払報告書の提出によって、住民税額が決定します。

前年1月1日時点で在籍している従業員全員分の書類を作成し、1月31日までに提出する必要があります。

例えば、令和7年1月~12月の給与について、令和8年1月1日に在籍している全員を対象として、令和8年2月2日まで(1月31日は土曜日のため、翌平日)に提出する、ということです。

給与支払報告書を構成する2つの書類

給与支払報告書は、「個人別明細」と「総括表」の2種類の書類から構成されています。

「個人別明細」とは、給与支払いを受ける従業員個人の情報が書かれている書面です。源泉徴収票と同じく、従業員の氏名、住所、個人番号、給与額、保険料の控除額などが記載されます。

「総括表」は、その市区町村に提出する個人別明細の取りまとめ表で、提出する際、書類の表紙の役割を果たします。

総括表には、その市区町村に何人分の個人別明細を提出したか、特別徴収・普通徴収※の人数などが記載されます。

よって、従業員が住んでいる市区町村の数だけ、総括表を作成する必要があります。

「給与支払報告書」を作成する際には、人数分の個人別明細書と、自治体数分の総括表を用意しなければなりません。

※特別徴収:給与から天引きして住民税を支払うこと。

※普通徴収:2ヶ所以上で収入があるなど、個人で確定申告をする場合に使われる。

給与支払報告書と源泉徴収票の違い

給与支払報告書の「個人別明細」と、「源泉徴収票」にかかれている内容はほぼ同じです。大きく違うのは、書類の提出先と書類の目的です。

個人別明細は、「住民税と国民健康保険の計算」のために「市区町村」に提出します。

一方、源泉徴収票は、「所得税を納めているという証明」のために、「税務署」に提出します。

給与支払報告書の提出対象者

給与支払報告書を提出する対象となるのは、前年1月1日~12月31日のうちに給与を支払った従業員です。

新しく雇用したばかりで、12月に1度だけ給与を支払った人も、年の途中で退職した人も、すべて提出対象となります。

ただし、前年中に退職した人の中で、給与の支払額が30万円以内の人については、個人別明細書の提出義務が免除されます。

退職者の給与支払報告書を提出するときの注意点

先述の通り、基本的には、年の途中で退職した人についても給与支払報告書を提出しなくてはなりません。在職者の場合は、提出する年の1月1日時点で住んでいる自治体が提出先となりますが、退職者の場合は、退職日時点で住んでいる自治体に提出します。

給与支払報告書の書き方

ここでは、給与支払報告書を書く上で注意すべきポイントをご紹介します。毎年要項が微調整されますので、作成の際は各自治体の指示に従いましょう。

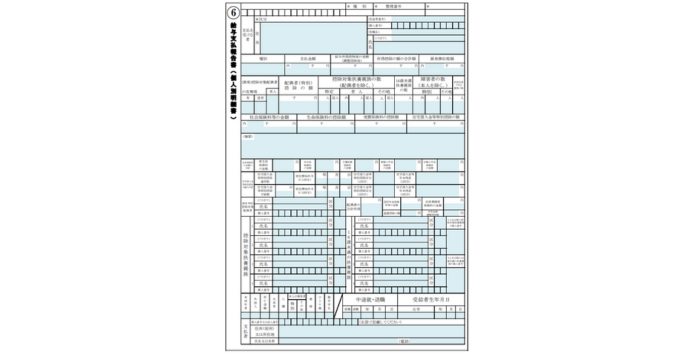

個人別明細書の書き方

【出典】(外部リンク)給与支払報告書(個人別明細書)|中央区

個人番号の導入により、平成29年度分から様式が変わっていますので、新様式で書くようにしてください。

個人明細書は、基本的に源泉徴収票とほぼ同様の書類です。したがって、「支払金額」「源泉徴収税額」「控除対象配偶者」「社会保険料等の金額」「生命保険料の控除額」「地震保険料の控除額」などの記載内容については、源泉徴収票の内容に準じます。

参考>>【令和7年対応】源泉徴収票の作成ガイド!エクセルなどの書き方や注意点、発行方法を徹底解説

源泉徴収票にプラスして記載する内容と、注意すべき点は以下の通りです。

- 給与支払いを受けている人の住所は、令和8年1月1日時点のものを記載する。

- 控除対象配偶者・扶養親族がいる場合は、氏名・フリガナ・個人番号を記載する。

- 16歳未満扶養親族がいる場合も、氏名・フリガナ・個人番号を記載する。

個人明細書の中でも特にポイントとなる箇所を中心に、具体的な書き方をみていきましょう。

①給与・賞与の支払金額等の欄

「支払金額」には、令和7年中に支払った給与・賞与の総額を記載します。「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」は、計算に基づいた金額を入れましょう。

②配偶者・扶養者等の欄

控除対象となる配偶者の情報を書いていきます。「配偶者(特別)控除の額」に金額を記載するほか、配偶者以外の控除対象扶養親族の数、本人を除く障害者の数も埋めてください。

③各種保険料に関する欄

社会保険料等の金額のほか、生命保険料や地震保険料の控除額を記載する欄です。また、該当する場合は「住宅借入金等特別控除の額」への記載も行います。

④摘要の欄

摘要の欄に書く項目はさまざまあり、要件ごとに異なります。以下の要件を参考に、必要に応じて記載してください。

- 控除対象扶養親族または16歳未満の扶養親族が5人以上いる場合、5人目以降の者の氏名を記載する。

- 控除対象配偶者以外の同一生計配偶者が障害者、特別障害者、同居特別障害者に該当する場合、同一生計配偶者である旨と該当者の氏名を記載する。

- 所得金額調整控除の適用がある場合、該当要件に応じて該当者の氏名等を記載する(配偶者・扶養親族欄に記載している場合は省略可)。

- 住民税を普通徴収とする場合、その理由を「普通徴収切替理由書」と照らし合わせて、該当の符号を記載する。

- 前職の年末調整がある場合、その年末調整の情報に基づいて、給与の支払者の住所氏名、給与等の金額、徴収した所得税や復興特別所得税の合計額、控除した社会保険料の金額を記載する。また、前職の退職年月日も記載する。

- 法に基づいて未払給与等の弁済を受けた退職勤労者について、弁済を受けた旨とその金額を記載する。

- 租税条約に基づいて源泉所得税および復興特別所得税の免除を受ける場合、「〇〇条約〇〇条該当」と朱書きする。

⑤各種内訳の欄

保険料や住宅借入金等特別控除の額の内訳をそれぞれ記載します。

⑥控除対象の配偶者や扶養親族の欄

控除対象配偶者の氏名や個人番号、所得額などを記載していきます。「控除対象扶養親族」には配偶者以外の情報を、「16歳未満の扶養親族」は4人分まで記載欄があるので、それぞれ埋めておきましょう。

⑦本人に関する欄

支払者の上にある細かな欄ですが、ここは給与の支払を受ける本人についての記載欄です。該当項目に〇をつけるほか、生年月日も書いておきましょう。

「中途就・退職」の欄も、当てはまる項目に〇をつけ、就職した日あるいは退職日を書きます。同年中に就職・退職の両方があった場合はどちらにも〇をつけたうえで、年月日を二段に書き分けておきましょう。

【新設】税制改正に伴う記載内容の変更(令和7年分)

2025年(令和7年)分以降の給与支払報告書には、以下の改正内容を反映させる必要があります。

・扶養控除の見直し(16歳〜18歳):

令和7年分の所得税より、16歳から18歳の扶養親族に対する扶養控除が、児童手当の拡充に伴い縮小(38万円から25万円へ)されます。

「控除対象扶養親族欄」および「摘要欄」で、この年齢層の控除額を最新様式に従い記載します。所得要件(合計所得58万円以下)は変更なしだが、控除額計算に注意。

・定額減税に関するの記入は不要:

– 令和6年分で実施された定額減税(年調減税額)は令和7年分給与支払報告書では不要です。「源泉徴収税額欄」には令和7年中に徴収した所得税・復興特別所得税の合計額を記載します。

・その他の注意点:

源泉徴収票様式変更に伴い、給与支払報告書も「特定親族特別控除額」「特定親族人数」欄が追加。基礎控除(最大95万円)・給与所得控除(最低65万円)見直しも反映されています。

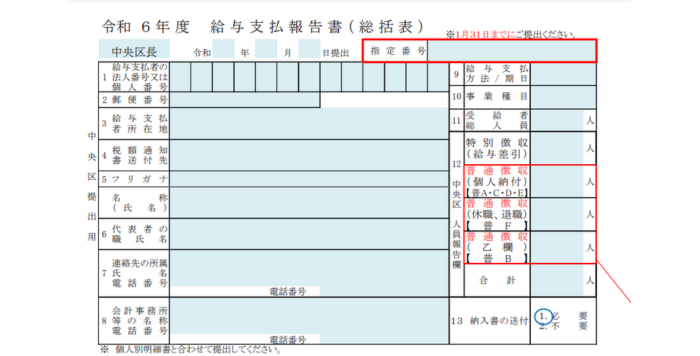

総括表の書き方

【出典】(外部リンク)給与支払報告書(総括表)兼普通徴収切替理由書|中央区

総括表は、原則として市区町村から送付されるものに記入して返送します。上記は東京都中央区のものを参考として掲載しています。

自治体によって様式が多少異なりますが、記載すべき内容はほぼ同じです。提出する個人別明細書の大枠をまとめるのが役割の書類なので、以下のポイントをおさえれば作成は難しくありません。

- 法人番号(個人事業主の場合は、個人番号)を記入する。

- 「事業種目」は、事業の内容を簡単に記入する。サービス業、建設業、不動産仲介業など。

- 「受給者総人数」は、給与を支払っているすべての人数(個人別明細を作成した人数)を記載する。

- 「報告人員」は、その市区町村に個人別明細書を提出する対象の人数を記入する。

自治体によっては、特別徴収と普通徴収の人数の記載が求められる場合もあります。普通徴収対象者がいる場合は、理由書の作成も必要です。

給与支払報告書の手続きの流れ

給与支払報告書の手続きについて、どのような流れで処理していくのかをみていきましょう。いつまでに提出すれば良いのかや、提出の具体的な方法なども解説します。

総括表の受領と年末調整の実施

12月中に総括表が送られてくるのが通例です。会社名などが印字された状態で送付されてくるので、届き次第内容を確認しておきましょう。

給与支払報告書の作成の前に、年末調整を行うことになります。年末調整で用いる源泉徴収票の内容は、個人明細書とほぼ同じです。そのため、年末調整のおりに源泉徴収票を正しく作っておけば、個人明細書の作成も楽になります。

会計ソフトの中には、源泉徴収票と個人明細書の同時作成ができる機能をもった製品もあるので、うまく活用しましょう。

個人明細書と総括表を作成

先に個人明細書を作り、送付された総括表にも記入を済ませましょう。従業員の住む市区町村ごとに個人明細書を整理し、総括表とともにまとめておきます。

提出場所・提出方法を選択

給与支払報告書を提出する自治体は、従業員が1月1日に住んでいるところです。令和8年に提出する給与支払報告書の場合(令和7年分)は、従業員が令和8年1月1日時点で居住している自治体に提出します。

提出方法としては、「窓口持参」「郵送」「eLTAX(エルタックス)を利用した電子申請」の3つあります。

窓口持参

該当する自治体の市民税課(自治体により名称は異なります)に直接持参し、提出します。

提出する書類は、下記の上から順に重ねます。

- 「総括表」

- 「特別徴収分の給与支払報告書」

- 「普通徴収切替理由書兼仕切書(※1)」

- 「普通徴収分の給与支払報告書(人数分)」

- 「番号確認書類(個人事業主の場合のみ ※2)」

- 「身元確認書類(個人事業主の場合のみ ※2)」

給与支払報告書は、1人につき1枚でよい自治体と、2枚提出が必要な自治体があります。提出前に確認しましょう。

※1:特別徴収のみの場合は、普通徴収切替理由書兼仕切書の提出は不要。様式は、自治体ホームページからダウンロード可能。

※2:給与支払報告者が個人事業主の場合は、個人番号の確認と、運転免許証などによる本人確認が必要。

郵送

該当する自治体の市民税課(自治体により名称は異なります)宛に郵送します。書類の準備方法や注意点は、窓口持参の場合と同じです。

郵便事情等も考慮して、期限に余裕を持って送付するようにしましょう。

eLTAXでの電子申請

あらかじめ届け出を行うと、eLTAXの電子申請で完了させることができます。作成したcsvファイルをアップロードするだけなので、煩雑な事務作業の手間が省けます。

現在、前々年の法定調書の提出枚数が100枚以上(改正により基準が引き下げられています)の事業者は電子提出が義務化されています。従業員の数が増えてきたら、総務作業の効率化のために導入を早めに検討しましょう。

手続きの詳細はeLTAXホームページで確認してください。

「eLTAX(エルタックス)」は、地方税ポータルシステムの呼称で、地方税に関する確定申告などを行えます。

国の電子申告システムの「e-Tax (イータックス)」は、所得税など国税に関する確定申告を行うもので異なるシステムですので、注意しましょう。

期限内に給与支払報告書を提出

給与支払報告書の提出期日は、例年1月31日です。31日が土日祝日の場合は、翌平日が期日です。

年末調整が終わってすぐに給与支払報告書の準備に取り掛かれば、余裕を持って間に合う期日です。

もし、提出が遅れてしまうと、通常は12ヶ月に分けて支払っている住民税が「11分割」「10分割」という配分になります。毎月支払う税額(天引きされる額)が増えて従業員に迷惑がかかるので、かならず期日を守りましょう。

給与支払報告書は絶対に提出すべき?提出不要なケースと条件

特定の条件下であれば、給与支払報告書を提出しないという選択も可能です。どのような条件であれば提出不要なのか、詳細をまとめています。

年間支払額30万円以下の退職者は提出不要

市区町村によっては、給与支払報告書の特例が認められます。特例の対象となるのは、給与の年間支払額が30万円以下の退職者です。

この特例は、給与がほとんど発生していない退職者への手続きを緩和することなどが目的で、年間30万円以下であれば提出が免除されます。細かい条件に関しては市区町村ごとに決まりが異なるため、注意してください。自己判断だけで済まさず、事前に確認しておきましょう。

年間支払額30万円超なら退職者も提出が必要

「退職者であれば給与支払報告書は提出不要」というわけではありません。決め手は年間の給与支払額です。年間支払額が30万円超であれば、退職者であっても給与支払報告書の提出が必要となります。

年間支払額30万円以下でも在籍者は提出が必要

給与支払報告書の提出は、1年間に給与を支払った従業員すべてが対象です。年間支払額が30万円以下であっても、在籍している人には給与支払報告書の提出が義務付けられます。支払額の免除条件は退職者にのみ適用されるため、気をつけましょう。

まとめ・給与支払報告書の書き方や提出方法を把握しておこう

経理を担当する人にとって、年末調整と給与支払報告書の提出は、年間の中でも大きな仕事です。あらかじめ内容を理解し、スムーズに進められるように準備しましょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳