【令和7年分】見本付き!年末調整の書き方・手順がわかる

従業員も経営者もわかりやすい「年末調整のやり方・書き方」入門ガイド

- 年末調整とは?基本の役割

- 従業員向けの年末調整書類の書き方

- 経営者・経理担当者向けの年末調整の手順

- 令和7年度における変更点

毎年、年末になると会社から配られるのが「年末調整」の書類です。「わかりにくくて難しそう」「間違えてないか不安」と感じる人も多くいます。

しかし、わからないからと適当に書いて出してしまうと、払いすぎた税金を取り戻すチャンスを失ってしまいかねません。

この記事では、従業員が自分で年末調整の書類を書くときに知っておきたい基本の流れと記入ポイントをわかりやすく解説します。

あわせて、会社側での手続きや提出スケジュールも簡単に紹介するので、経理・総務担当の方も参考にしてください。

今年こそ迷わず書けるように、仕組みから順に確認していきましょう。

250万部を突破した冊子版の創業手帳(無料)では、創業期の税金イベントをカレンダーにしてまとめています。年末調整を含め、どの時期になんの手続きが必要なのかを把握しておくことで、事前に準備ができるでしょう。

この記事の目次

年末調整とは

年末調整とは、源泉徴収による所得税の計算のずれを調整し、正しい納税額を導き出す作業です。

所得税はその年の1月1日から12月31日までの所得に課されますが、源泉徴収では毎月の給与から少しずつ天引きしています。当年度が確定していない段階で、概算で前もって徴収しているため、実際の納税額とはずれが生じる可能性があるのです。

このずれを年末調整で整え、多すぎる分は納税者に還付し、少なければ追加で徴収する必要があります。源泉徴収されている人(会社に雇用され、一定以上の収入がある人)であれば、年末調整の対象者です。

基本的には、源泉所得税は毎月納付しなければならないのですが、特例として半年に1回にできる場合があります。冊子版の創業手帳では、この特例の承認に関する手続きについてわかりやすく解説しています。

【従業員向け】年末調整のやり方

従業員が把握しておくべき年末調整のやり方を解説します。従業員側は3種類の書類を自分で書いて提出しなくてはならないので、それぞれの見方や書き方を理解しておきましょう。

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の書き方

「マル基・配・特・所」と呼ばれる控除に関する申告書は、以下4つの控除申告書が1枚にまとめてあります。

| 申告書名 | 特徴 |

|---|---|

| 基礎控除申告書 | 給与所得のある人のための基本的な控除 |

| 配偶者控除申告書 | 収入が一定以下の配偶者がいる人向けの控除 |

| 特定親族特別控除申告書 (令和7年度から新設) |

19歳以上23未満の収入がある子供などを扶養している人向けの控除 |

| 所得金額調整控除申告書 | 年収850万円を超える人向けの控除 |

各申告書の特徴を知っておけば、自分が書くべき欄はどこか、目星がつきます。

ここからは4つの申告書それぞれの書き方を具体的にみていきましょう。

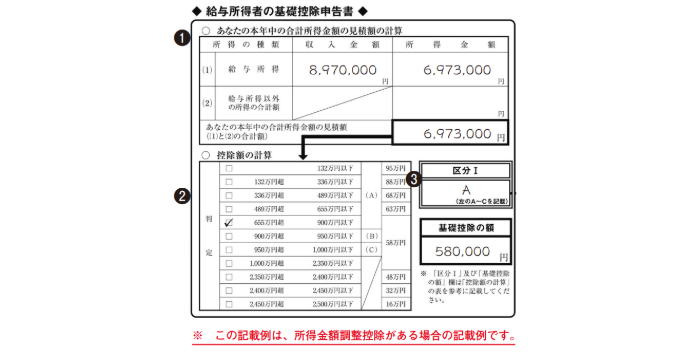

「◆給与所得者の基礎控除申告書◆」の部分

出典:国税庁「《記載例》令和7年分基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」

まずは「給与所得者の基礎控除申告書」の部分です。以下の手順で記入を進めていきましょう。

-

(1)給与所得の「収入金額」

1月〜12月までの給与・賞与の合計金額(社会保険等を引かれる前の総支給額)の見積額を記入する -

(1)給与所得の「所得金額」

申告書裏面の「給与所得の計算欄」の表に1を当てはめて計算し記入する -

あなたの本年中の合計所得金額の見積額

所得金額の合計金額を記入する -

控除額の計算表のチェック

3の金額と「控除額の計算」の表を照らし合わせ、当てはまる金額区分にチェックを入れる -

区分Ⅰ

4でチェックを入れた区分(A~C)を記入する -

基礎控除の額

4と5をもとに、当てはまる金額を基礎控除の額に記入する

手順3について、給与以外の所得がない人は、給与所得の所得金額をそのまま合計金額の欄にも記入します。

手順4「区分Ⅰ」のところは、所得金額が1,000万円超の場合は記入不要です。

令和7年分の基礎控除額は段階的に複数の範囲に分かれるため、所得金額の見積額と区分Ⅰとを正しく照らし合わせて確認しましょう。

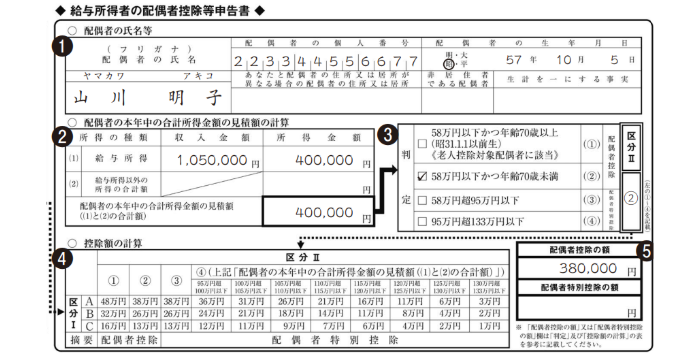

「◆給与所得者の配偶者控除等申告書◆」の部分

出典:国税庁「《記載例》令和7年分基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」

「給与所得者の配偶者控除等申告書」は、配偶者がいる場合で、次の条件に当てはまるときに記入します。配偶者がいない場合は記入する必要はありません。

- 申告者自身の年間所得が1,000万円以下

- 配偶者の年間所得が133万円以下

当てはまる場合は次の手順で記入していきましょう。

-

(1)給与所得の「収入金額」

配偶者の1月〜12月までの給与・賞与の合計金額(社会保険等を引かれる前の総支給額)の見積額を記入する -

(1)給与所得の「所得金額」

申告書裏面の「給与所得の計算欄」の表に1を当てはめて計算し、記入する -

配偶者の合計所得金額の見積額

所得金額の合計金額を記入する -

判定欄

3の金額と配偶者の年齢に基づいて、判定欄の当てはまるところにチェックを入れる -

区分Ⅱ

4をもとに当てはまる番号(➀~④)を記入する -

「配偶者控除の額」または「配偶者特別控除の額」

区分Ⅰ(申告者の区分A~C)と、5で記入した配偶者の区分をもとに、どちらかに当てはまる金額を記入する

配偶者の所得が58万円以下なら配偶者控除、58万円超133万円以下なら配偶者特別控除が適用されます。

夫婦相互に配偶者控除を受けることはできません。共働きの場合、夫婦どちらか一方のみ配偶者控除、または配偶者特別控除を申告します。

令和7年の場合、配偶者の所得が58万円以下であれば、配偶者が70歳以上かそうでないかでも控除額が変わります。「所得58万円以下かつ70歳以上」の場合は区分➀の老人控除対象配偶者の対象です。

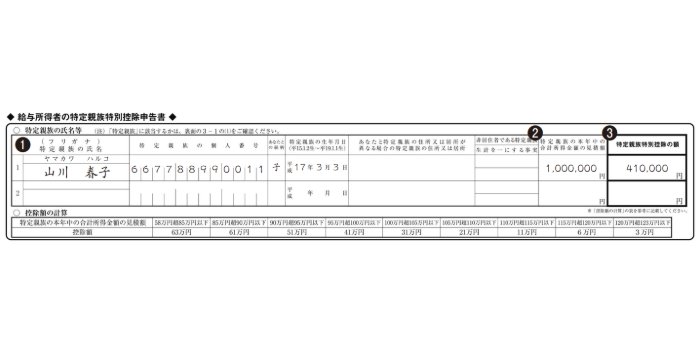

「◆給与所得者の特定親族特別控除申告書◆」の部分

出典:国税庁「《記載例》令和7年分基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」

「給与所得者の特定親族特別控除申告書」は、令和7年分から創設された特定親族特別控除に関する申告書です。

次のどちらの条件にも当てはまる「特定親族」がいる申告者に適用されます(配偶者は除く)。

- 申告者(所得者)と生計を一にする19歳以上23未満

- 合計所得金額が58万円超123万円以下

「アルバイトをしている大学生の子供」などが当てはまる可能性があります。アルバイトの所得を確認し、当てはまる場合は以下の手順で記入してください。

-

氏名、生年月日等

特定親族に当てはまる親族の情報を記入する -

特定親族の本年中の合計所得金額の見積額

特定親族の所得見積額を記入する(申告者自身の所得金額を算出したときと同じ要領で) -

特定親族特別控除の額

2と「控除額の計算」の表を照らし合わせて、当てはまる金額を記入する

当てはまる親族が2名以上いる場合は、それぞれの情報を記入してください。

両親が働いていてどちらも年末調整するときは、どちらか片方にだけ特定親族特別控除が適用されるため、どちらで申告するかを決めておきましょう。

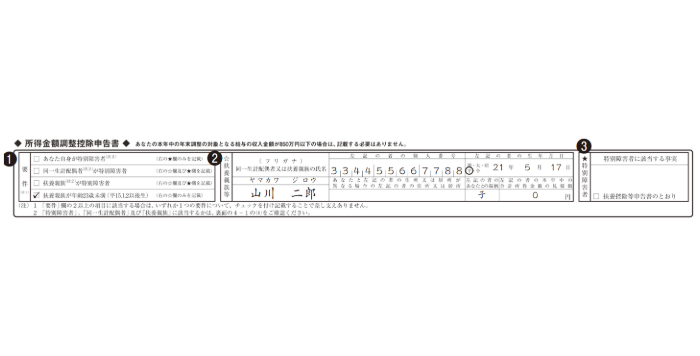

「◆所得金額調整控除申告書◆」の部分

出典:国税庁「《記載例》令和7年分基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」

「所得金額調整控除申告書」の欄は、年収見積額が850万円以下の人は記入する必要がありません。

共働きで夫婦ともに850万円超の年収がある場合、要件に該当すれば個々に所得金額調整控除を申告できます。

4つの「要件」のうち、当てはまるものにチェックを入れますが、2つ以上の要件が該当する場合は1つだけで構いません。

チェックを入れた欄に応じて、右側の「扶養親族等」と「特別障害者」の欄を埋めてください。

「扶養控除等(異動)申告書」の書き方

扶養控除等(異動)申告書は申告者が扶養する親族の情報を記入します。ABCDの記載欄は扶養者との関係性や年齢などで記載欄が変わるので注意しましょう。

扶養する親族に該当する人がいなければ、自身の情報以外は記入しなくて構いません。以下で各欄の詳細を説明します。

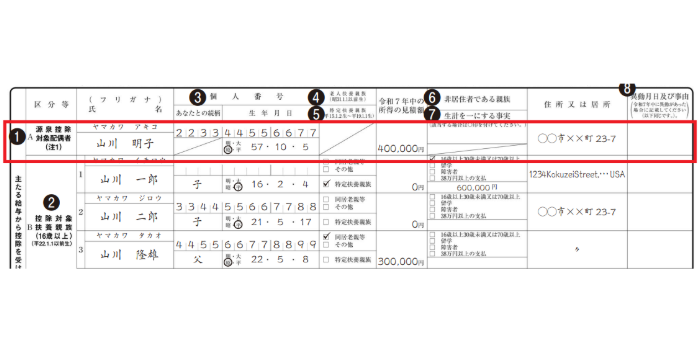

「A源泉控除対象配偶者」の部分

出典:国税庁「《記載例》令和7年分扶養控除等申告書」

源泉控除対象配偶者とは、以下のどちらにも当てはまる配偶者です。当てはまっていれば、氏名などの必要な情報を記載します。

- 申告者の所得の見積額が900万円以下=基礎控除申告書で判定した区分ⅠがA

- 配偶者の所得の見積額が95万円以下=配偶者控除等申告書で判定した区分Ⅱが➀~➂

「令和7年中の所得の見積額」には、配偶者控除の計算時に記入した所得金額と同じ金額を記入しましょう。

配偶者と一緒に住んでいない場合は「非居住者である親族」の欄に◯をつけます(別途親族関係書類等の添付が必要)。

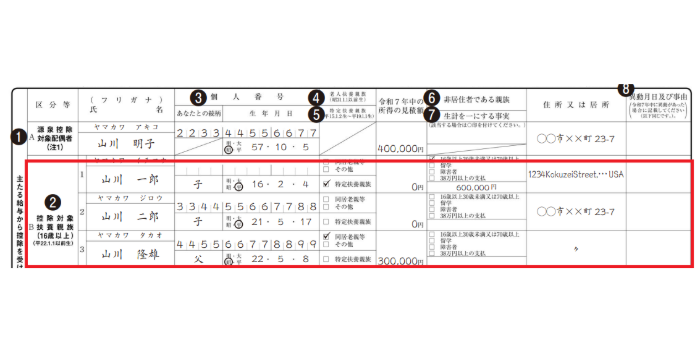

「B控除対象扶養親族(16歳以上)」の部分

出典:国税庁「《記載例》令和7年分扶養控除等申告書」

「控除対象扶養親族(16歳以上)」の欄には、16歳以上の扶養親族の情報を書きます。扶養親族とは、申告者が扶養している子供や親(6親等内の血族および3親等内の姻族)で、所得見積額が48万円以下の人です。

扶養親族の状況に応じて、以下のように記入すべき欄や内容が変わります。

| 記入欄 | 記入内容 |

|---|---|

| 老人扶養親族 / 特定扶養親族 |

当てはまる項目にチェックを入れる

|

| 非居住者である親族 / 生計を一にする事実 |

非居住者の扶養親族である場合に、必要に応じて以下を記入する

|

非居住者とは、居住者(日本国内に住所があり、現在まで1年以上居住のある個人)ではない個人のことです。主に扶養親族が海外にいる場合に関連項目を埋めることになります。

「異動月日及び事由」は、扶養親族の数が増減した理由と日付を記入する欄です。婚姻・出生・死亡・就職などがあげられますが、日付や理由が書きにくい場合は空欄でも大丈夫です。

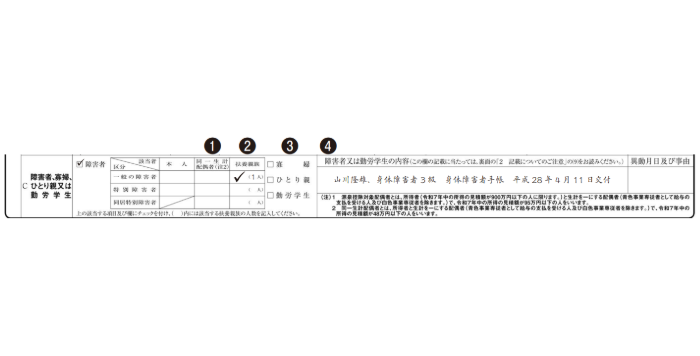

「C障害者、寡婦、ひとり親又は勤労学生」の部分

出典:国税庁「《記載例》令和7年分扶養控除等申告書」

「障害者」「寡婦」「ひとり親」「勤労学生」と記されたチェックボックスがあるのでそれぞれ見ていきます。

「障害者」

申告者本人、配偶者、扶養親族に障害者がいる場合に記入する欄で、さらに誰がどの区分に該当するのかにもチェックを入れます。「同一生計配偶者」は所得の見積額が58万円以下の配偶者、「扶養親族」は16歳未満も対象です。

「寡婦」

夫と離婚後再婚しておらず扶養親族がいる人、夫と死別した人、夫の生死がわからない一定の人で、所得500万円以下(収入ではおおよそ677万7,778円以下)という条件も満たしていればチェックを入れます。

「ひとり親」

ひとり親とは、事実上婚姻関係にある人がおらず、生計を一にする子(子の所得は58万円以下)がいる年間所得500万円以下の人が対象になります。事実婚の場合、または住民票に「未届」の記載があるひとり親は対象外です。

「勤労学生」

勤労学生とは給与収入等(事業所得、雑所得等含む)を得ている大学、高等学校、専修学校、職業訓練校等の生徒であり、所得の見積額が85万円以下(うち給与収入以外が10万円以下)の人です。

「障害者又は勤労学生の内容」

自身や扶養親族が「障害者」か「勤労学生」に当てはまったら、内容を記載します。該当者の氏名や該当する事実について書きましょう。障害者を例にすると、障害者手帳の種類、障害の等級、手帳の交付日などです。

「D他の所得者が控除を受ける扶養親族等」の部分

Dの欄には、共働きなど同一生計内に複数の給与所得者がいる場合に、誰が誰を扶養親族として申告するかというケースで使います。

例えば長男を夫の扶養親族とし、次男を妻の扶養親族として申告する場合に、夫の申告書のD欄に次男を記入します。

夫と妻の両方で長男を扶養親族に入れるなど、同じ人を二重に扶養親族とすることはできません。扶養元を統一している場合は空欄にします。

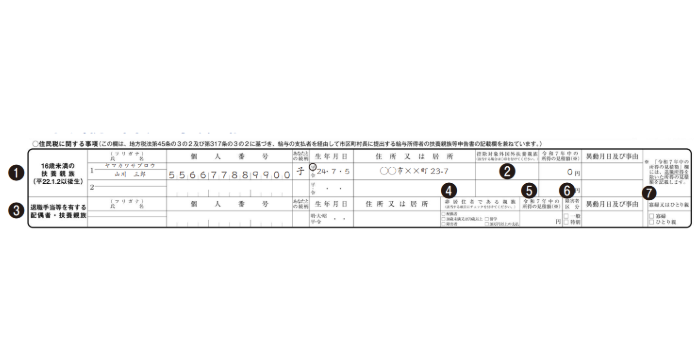

「住民税に関する事項」の部分

出典:国税庁「《記載例》令和7年分扶養控除等申告書」

住民税の控除に関する記入欄です。2種類の記入欄ごとに書き方を見ていきましょう。

「16歳未満の扶養親族」

16歳未満の子供がいる場合に、子供の名前や生年月日を1人ずつ書きます。記入欄が足りなければ、申告書を2枚以上もらって書いてください。

対象となる子供が外国に住んでいる場合は「控除対象外国外扶養親族」に◯を入れますが、期間内に必要書類の提出も求められる可能性があります。

「退職手当等を有する配偶者・扶養親族」

退職金を受け取った配偶者や扶養親族がいる場合、この欄に記載する必要があります。配偶者は退職所得以外の合計所得見積額が133万円以下の人が対象です。

「保険料控除申告書」の書き方

保険料控除申告書は「生命保険」「地震保険」「社会保険」「小規模企業共等済掛金」の4種類に分かれています。一般的なサラリーマンが記入するのは「生命保険」と「地震保険」がほとんどです。

「社会保険」への記入は、扶養親族の国民健康や国民年金の保険料を支払っている場合、中途入社でそれ以前は国民年金保険料と国民健康保険料を支払っていた場合などが当てはまります。

「小規模企業共済等」は、自営業者や小規模企業の経営者の退職金制度となる小規模企業共済に掛金を支払っている人や、iDeCo(個人型確定拠出年金)などに加入している人が対象となる記入欄です。

該当欄への記入とともに、各保険の控除証明書を申告書に添付して提出します。

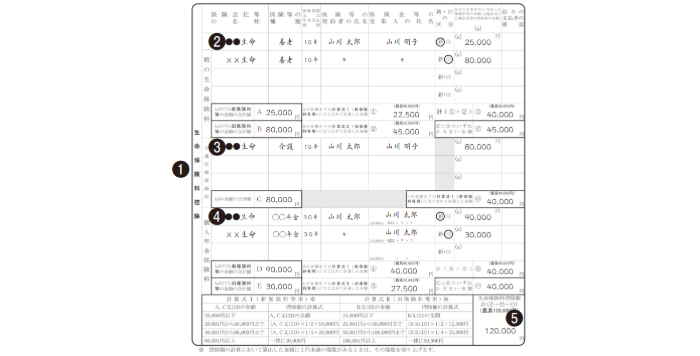

「生命保険料控除」の部分

出典:国税庁「《記載例》令和7年分保険料控除申告書」

保険会社から送られてくる生命保険料控除証明書をもとに、年間の保険料を計算します。

保険等の種類や保険期間などは控除証明書の内容をそのまま転記すればいいため、計算欄の書き方を中心にポイントを見ていきましょう。

-

新旧の区分ごとに保険料を計算

(a)のうち、「新保険料(新)」の合計金額をAに、「旧保険料(旧)」の合計金額をBにそれぞれ記入する -

申告書の下のほうにある「計算式」をもとに計算

Aは「計算式Ⅰ」、Bは「計算式Ⅱ」に当てはめて計算する。新保険料合計が75,000円の場合、75,000 × 1/2 + 10,000 = 47,500円となり、①には40,000円と記入する。 - 1と2を各保険料の欄で行う

新・旧の違いは送られてくる生命保険料控除証明書に記載されています。

計算式Ⅰでは年間の保険料が8万円超であれば控除額は一律4万円、計算式Ⅱでは保険料10万円超で控除額は一律5万円です。年間の保険料が8万円、10万円となる保険があれば、それを1つ記入すれば最大額の控除が適用されます。

複数の保険があって計算が大変であれば、金額の高いものから記入しましょう。多くの場合、各保険会社のホームページに計算補助ツールが用意されているので、そちらも活用してください。

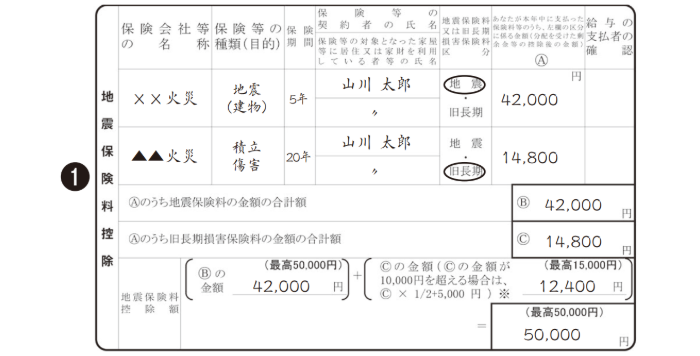

「地震保険料控除」の部分

出典:国税庁「《記載例》令和7年分保険料控除申告書」

書き方の流れは「生命保険料控除」と同じです。「地震保険又は旧長期損害保険料の区分」は、2006年以前に契約したものであれば「旧長期」、2007年以降の契約であれば「地震」にマルをつけます。

「社会保険料控除」の部分

出典:国税庁「《記載例》令和7年分保険料控除申告書」

給与から天引きされている自分の社会保険以外に、自身や扶養親族の国民健康保険や国民年金保険料を支払った場合に適用される控除です。

大学生の子供(20歳以上)の国民年金保険料を支払った場合や、中途入社でその年の入社以前に国民健康保険料を支払っていた場合などが当てはまります。

社会保険料控除は計算式等を用いる必要はなく、保険料合計金額がそのまま控除額となります。

国民年金保険料、国民年金基金の掛金などについては証明書の添付が必要です。それ以外の保険料(国民健康保険料など)については証明書の添付は必要ありません。

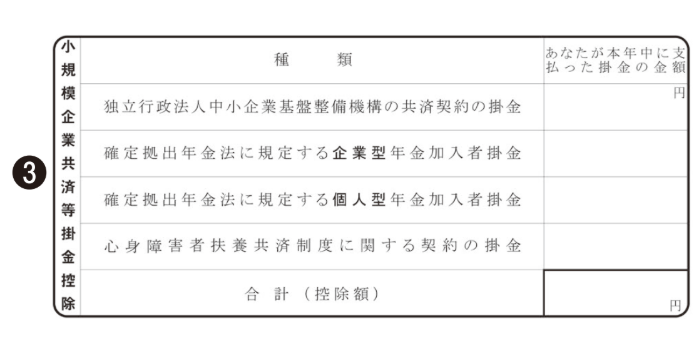

「小規模企業共済等掛金控除」の部分

出典:国税庁「《記載例》令和7年分保険料控除申告書」

小規模企業共済は、主に中小規模の企業の経営者や役員、個人事業主が退職金を積み立てる制度です。確定拠出年金(企業型DC、iDeCo)の掛金も控除対象となるので、支払っている場合は記入しましょう。

掛金が給与から天引きされている場合、記載しなくて構いません。

小規模企業共済や国民年金基金連合会から届く証明書をもとに記入します。社会保険料控除と同じく、控除額は掛金と同額です。掛金の金額をそのまま記入しましょう。

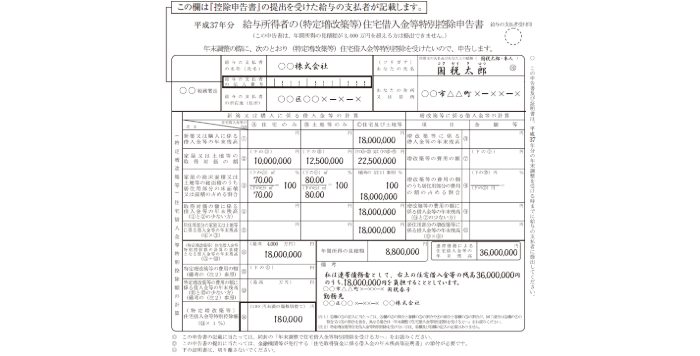

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の書き方

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は、住宅ローンを組んでいる人が、住宅借入金等特別控除を受けるために作成します。

この書類は職場からの配布はなく、直接対象者の自宅などに郵送されてくるため、申告者自身で管理して職場に提出が必要です。

なお、住宅借入金等特別控除を初めて受ける年のみ、確定申告で控除の適用を受けなくてはなりません。職場では処理できないので注意してください。

「(特定増改築等)住宅借入金等特別控除申告書」の部分

出典:国税庁「《記載例》給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書の記載例」

借入先の金融機関から届く融資残高の証明書をもとに、購入した住宅や土地等の状況に応じて当てはまる欄を埋めていきます。

例えば新築で住宅ローンを組んだ場合、「新築又は購入に係る借入金等の年末残高」に証明書の金額を転記しましょう。計算に必要な「取得対価の額」は、不動産契約の書類などに記載されていることが一般的です。

申告書は通常、控除を受け始めるタイミングですべての期間の申告書が送付されてきます。

そのため、制度改正などで申告書の様式が変わる可能性なども考慮し、その都度国税庁のホームページなどで最新情報を確認してください。

【経営者・経理・総務担当者向け】年末調整のやり方

経営者側における年末調整のやり方を解説します。会計ツールを使うか、ない場合は国税庁が提供する「年末調整計算シート(Excel)」を活用してください。

ここでは年末調整計算シートの書き方とあわせて、会社が行う年末調整のやり方を見ていきましょう。

1.申告書を配布・回収して控除額を確認する(11月下旬頃まで)

年末調整を行うために、社員に以下の申告書を作成してもらいます。会社が配布するのは、全員に記入・提出してもらう3種類の書類です。

| 提出の必要性 | 書類名 |

|---|---|

| 全員 (会社配布) |

|

| 対象者のみ (従業員が用意) |

|

従業員によっては「(特定増改築等)住宅借入金等特別控除申告書」の提出がありますが、これは特定の条件下で住宅ローンを組んだ場合に適用される控除です。書類は従業員自身が所有することになっているため、提出があれば合わせて計算してください。

会社側で配布するのは、住宅借入金等特別控除申告書以外の3種類となります。国税庁の「各種申告書・記載例(扶養控除等申告書など)」に、令和7年度分の各フォーマットがあるため、ダウンロード・印刷して配布しましょう。

これらの書類には従業員が記入した各控除の情報などが書かれているため、それに基づいて年末調整計算シートの各欄を埋めていくのが基本です。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

令和7年分から「特定親族特別控除」が創設されたことで、「基礎控除」「配偶者控除」「所得金額調整控除」に加えて計4つの欄の確認が必要になりました。

社員から提出があったら、各欄の計算金額が正しいかを確認し、年末調整計算シートの次の欄に記入します。

- ⑲基礎控除額

- ⑰配偶者(特別)控除額

- ⑩所得金額調整控除額(年間収入850万円超など対象の社員のみ)

配偶者の情報がある社員については、必要に応じて「配偶者の合計所得金額」の欄も記入しましょう。

給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書(通称:まるふ)」は、扶養控除を受けるために必要な書類です。配偶者や子供がいなくても、控除が適用されるか否かの確認は必須であるため、全社員に提出してもらいます。

社員に配る扶養控除申告書は、翌年分と当年分の2枚です。年末調整の計算そのものに必要なのは当年分のみですが、翌年分は翌年1月からの源泉徴収税額を正しく計算するために役立つため、年末調整時に合わせて回収しておくといいでしょう。

また、当年分が”前年に配布・回収した「翌年分」の申告書”になります。「家族が扶養から外れた」など、年度の途中で扶養家族に変更があれば修正してもらってください。

書類の内容に基づいて、Excelの年末調整計算シートに扶養控除の対象者人数を入力していくと、自動的に控除額が出る仕組みになっています。手書きの場合は「令和7年分の扶養控除額及び障害者等の控除額の合計額の早見表」とを照らし合わせて作成してください。

給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書(通称:まるほ)」は、各保険料の控除の計算に必要な書類です。

社員に書いてもらう際は、各保険料の控除証明書も添付してもらいます。保険未加入の場合でも、名前だけ書いて提出してもらえば回収漏れや記載ミスの予防に役立つでしょう。

回収後は計算に誤りがないかをチェックし、各社員の年末調整計算シートに保険料ごとの控除額を転記してください。

2.年調年税額を計算する(12月上旬頃まで)

従業員から回収した申告書の内容をもとに、年末調整計算シートの作成を進めて年調年税額を計算します。

源泉徴収簿を作成しておくと、各月の給与や源泉徴収税額の記入がスムーズになって便利です。

集計した情報から、以下の計算手順で年税額を求めましょう。

- 給与所得控除後の給与等の金額 ー 所得控除額の合計額 = 課税給与所得金額

- 課税給与所得金額と速算表を照合し、算出所得税額を求める

- 算出所得税額 ー 住宅借入金等特別控除額 = 年調所得税額 ※

- 年調所得税額 × 102.1% = 年調年税額

※3の計算は住宅ローン控除を受ける人のみに適用します。

年末調整計算シートに入力している場合は、所得控除額の合計額は自動で計算されます。

3.過不足納税額を精算する(12月給料日)

「年調年税額」と「源泉徴収により天引きした税額」の差額を計算すると、納税額の過不足が出ます。過不足は12月または1月の給与支給時に還付するか、天引きして調整しましょう。

50,000円 - (5,000円 × 12カ月) = ▲10,000円

この場合は10,000円多く徴収しているため、10,000円を従業員に還付します。逆に天引きした税額のほうが少なければ納税額が不足しているため、追加で徴収してください。

最後に、年末調整をした月分の「所得税徴収高計算書(納付書)」に記入し、徴収税額を納付します。毎月(納期の特例を受けている場合は半年に1回)、源泉所得税の納付で使っている納付書に、年末調整の過不足分を追記するイメージです。

源泉徴収税の計算が終わったら「源泉徴収票」も作成します。

4.各種法定調書を提出する(1月下旬~末日まで)

年末調整が終わったら、原則1月末までに以下の書類を各場所に提出します。

| 提出する書類名 | 提出場所 |

|---|---|

| 源泉徴収票 | 税務署 |

| 支払調書 | 税務署 |

| 給与支払報告書 | 従業員が居住している市区町村 |

年末調整は準備すべき書類が膨大にあり、計算工程も複雑です。会計ソフトを使えば、年末調整はもちろん毎月の給与計算も楽になります。冊子版の創業手帳では、会計ソフトの種類や、選び方、おすすめのソフトを網羅済みです。お得に導入できるキャンペーン・コードも発行しているので、ぜひチェックしてみてください。

令和7年(2025年)度|年末調整の変更点

令和7年(2025年)度の年末調整における変更点は、主に以下の4つです。

- 基礎控除の引き上げ

- 給与所得控除の最低保証額の引き上げ

- 特定親族特別控除の創設

- 扶養親族等の所得要件の緩和

注目の「控除の引き上げ」では、改正前は48万円だった基礎控除額が最大で95万円になるなど、大きな変更が実施されています。

有料の会計ソフトであれば制度改正にも自動で対応することが一般的ですが、更新のない無料ソフトやExcelなどで源泉徴収票を作っている場合、制度改正に合わせて内容の調整が必要です。

制度改正に伴って申告書の様式も変更になっているものがあるため、必ず当年度版の申告書を国税庁のホームページからダウンロードして使用しましょう。

まとめ・年末調整のやり方や書類の書き方を身につけておこう

年末調整について、従業員側と経営者側の双方から見ていきました。

年末調整は、従業員にとっては払いすぎた税金を取り戻す機会であり、会社にとっては大切な税務処理の一つです。どちらにとっても重要なイベントなので、正確な知識をもって取り組みましょう。

会社側は間違いがあれば従業員への迷惑や税務署からの指導といったリスクもあるため、実務については税理士などの専門家への委託も検討してください。

税理士との顧問契約は、創業期においてはハードルが高いかもしれません。しかし税理士は、会計などの実務面でのサポートだけでなく、経営戦略のアドバイスも行なってくれます。冊子版の創業手帳では、税理士との二人三脚で経営を拡大した起業家のインタビュー記事を掲載していますので、参考にしてみてください。

創業手帳では、確定申告対応の「確定申告ガイド」を作成しました。確定申告の全体の流れとチェックすべき公的サイト、気を付けたい点をまとめたガイドブックとなっています。副業版確定申告もあわせてご活用ください。

出典:国税庁「令和7年分 年末調整のしかた」

(創業手帳編集部)

【関連記事】【保存版】起業家必見!会社で発生する税金の種類と納税時期のまとめ

【関連記事】創業期から税理士をつける3つのメリットと適切な見つけ方

(創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳