インボイス制度の登録期限に間に合わなかったらどうなる?今からでも登録できる?

インボイス制度の開始は2023年10月1日から!「もう間に合わない」という人も今からでも登録できる?

インボイス制度が2023年10月1日より施行しますが、まだ登録されていない課税事業者・免税事業者の方もいるでしょう。「うちの会社は仕入税額控除することもないから」と自ら選び取って積極的に登録していない会社もあるかと思いますが、「忘れてしまっていた」「間に合わなかった」「どうしようかと思っていたら時が過ぎていた」などという会社もあるでしょう。

そこで気になるのが、2023年10月1日のインボイス制度施行に間に合わず、それ以降にインボイス登録したらどうなるのか、ということです。本記事では、インボイス制度の概要から、間に合わなかったらどうなるかなど、いよいよ始まるインボイス制度について気になることをご説明します。

この記事の目次

そもそもインボイス制度とは?

インボイス制度とは、領収書・請求書・納品書などの書類の形式と、納税の仕方に影響を及ぼす制度です。

2023年10月1日にインボイス制度が施行すると、「インボイス(適格請求書)」と呼ばれる形式を満たした領収書や請求書などがなければ、仕入税額控除ができなくなります。

それまでは、インボイスでなくとも、これまでの形式の請求書や領収書をもらっていれば消費税の仕入税額控除ができた取引も、今後は取引先からインボイスの形式で請求書や領収書をもらえなければ、仕入税額控除ができません。

例えば、55000円(税込)で購入したものを、店頭などで66000円(税込)で売った場合、消費者から受け取った6000円の消費税から仕入先に既に支払った消費税額5000円を差し引いた額の1000円を納税、ということになりますが、仕入税控除ができないと、そのまま6000円支払わなければいけません。

また、これまでは3万円未満の取引であれば請求書や領収書がなくても仕入税額控除ができましたが、そのような少額であっても、一部の特例を除いてインボイスがなければ控除できなくなりました。

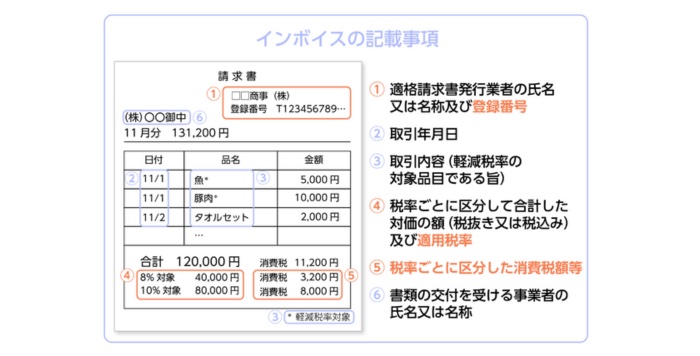

インボイスに必要な情報は、以下の通りです。

インボイス(適格請求書)に必要な項目

① インボイス発行事業者 の氏名または名称及び登録番号(※)

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜きまたは税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類を受領する事業者の氏名または名称

これまでとは異なり、インボイス発行事業者としての登録番号などの新たな情報が加わりました。

課税事業者がインボイス登録しなかった、間に合わなかったらどうなる?

課税事業者の企業がインボイス登録の期限である2023年9月30日に間に合わなかった場合、どうなるのでしょうか。

結論としては、2023年10月以降であってもインボイス制度に登録できるので、問題ありません。10月以降は申請を提出する日から15日以降の日を登録希望日として申請します。

ただし、インボイス制度が開始する2023年10月分からインボイスを発行するのは難しいかもしれません。というのも、インボイスを発行するには、税務署から通知されるインボイスの登録番号が必要になりますが、その登録番号の通知が間に合わない可能性があるためです。最低でも2週間、最大で1ヶ月程度の余裕はみた方が良いので、9月末までに登録できなかった場合、最初のインボイスを発行できるのは現実的に11月からになる可能性もあります。

そのため、そもそも課税事業者として、取引先が仕入税額控除を必要としているのであれば、早めにインボイス登録しておくに越したことはありません。

インボイス制度で免税事業者はどうなる?

そもそもインボイス制度は、免税事業者ではなく、課税事業者でないと登録できません。そのため、インボイス制度開始に伴い、インボイス制度に登録するために課税事業者になる方もいます。

2023年10月1日にインボイス制度が始まると、インボイス制度に登録していない免税事業者の方はインボイスが発行できません。そうなると、これまで取引してきた取引先の事業者が仕入税額控除できなくなってしまいます。そうなると、仕入税額控除ができない分、取引先事業者から値下げを迫られることも覚悟しなければなりません。

そのようなことにならないよう、インボイス制度に「今からでも登録したい」という方は2023年10月1日以降もインボイス登録は可能ですが、インボイス制度が開始する10月でのインボイス発行は間に合わないかもしれません。

インボイス登録しなかったらどうなる?

上述したように、インボイス制度は請求書や領収書などの形式と、消費税の控除の仕方に影響を与える制度です。

インボイス制度に登録しなくても事業の存続は可能ですが、条件が同じであれば、インボイス登録した課税事業者たちよりも不利な状況に置かれてしまうことは必至です。

日経新聞(2023年9月11日)によれば、2023年8月末時点で免税事業者から課税事業者・インボイス登録事業者に変更した事業者の数は460万いた免税事業者のうち推定103万件だということです。財務省によれば、これから460万中160万事業者まで増える見込みだと言います。免税事業の過半数もインボイス登録しないということですから、「みんなが登録するから」といって無理にインボイス登録をするのではなく、自身の事業への影響をきちんと考えて登録の有無を検討しましょう。

インボイスにおける影響についてはこちらの「インボイス登録ガイド」でも記載をしています。職種別において、どのような場面で影響が出るのかなどを記載。

またフローチャートで納税方法をシミュレーションできるものもご用意しております。無料でご覧いただけますので、是非ご活用ください。

インボイス制度には経過措置がある。20%?80%?2割特例とは?

インボイス制度には経過措置があります。

2023年10月1日から2026年9月30日までは80%、2026年10月1日から2029年9月30日までは50%、免税事業者からの仕入れであっても仕入税額控除が可能です。

また、インボイス制度施行のタイミングで課税事業者になりインボイス登録した場合には、2割特例が適用されます。2023年10月1日〜2026年9月30日まで、納税すべき消費税額は売上税額の2割で良い、とする特例です。

2割特例・本則課税・簡易課税、フリーランスが得なのはどれ?

免税事業者から課税事業者になるにあたり、課税方式を選ばなければなりません。現状、2割特例を選ぶとお得ですが、その後、本則課税・簡易課税のどちらかを選ぶことになります。以下で、どれがお得になるのか、例を挙げてみます。

【例】課税売上高550万円、課税仕入れ220万円のライター(課税売上・課税仕入れともに税率は10%のみ、2023年10月1日以降、インボイス登録をして課税事業者になる予定)

本則課税・簡易課税・2割特例だと、地方消費税も含めた納税額は以下の通りです。

2割特例

預かり消費税-預かり消費税×80%=550万円×10/110-550万円×10/110×80%=10万円(課税額)

本則課税

預かり消費税-支払消費税=550万円×10/110-220万円×10/110=30万円(課税額)

簡易課税

(ライターはサービス業等のため第5種事業→みなし仕入率は50%)

預かり消費税-預かり消費税×50%=550万円×10/110-550万円×10/110×50%=25万円(課税額)

このように、2割特例のケースでは、本則課税より20万円、簡易課税より15万円、課税金額が安くなります。

しかし、この2割特例が終わるタイミングで、「本則課税」か「簡易課税」か、課税方法を選ぶ必要があります。小規模事業者であれば「簡易課税」を選ぶ方が節税になるケースが多いです。とはいえ、事業によっても違いますので、それぞれ計算して判断してみてください。

インボイス制度開始に間に合わなかった方も大丈夫

以上、インボイス制度の概要や、インボイス制度開始までに登録が間に合わなかった場合についての対応などについてご説明しました。

インボイス制度には、2023年10月1日の制度開始に登録が間に合わない場合でも、後から登録できます。本記事を読んで「登録しよう」と思われた方はぜひ、早めにインボイス登録してみてください。

無料配布中の「インボイス登録ガイド」を是非ご活用ください。詳細は上のバナーをクリック!

既に登録したけど、何をどう対応したらいいのかわからないという方は「インボイス実務チェックシート」を是非ご活用ください!詳細は上のバナーをクリック!

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳