【税理士監修】インボイス制度をわかりやすく解説!インボイス制度とは?何がどう変更になるの?

インボイス制度の変更点7つとスケジュールをわかりやすく解説します

インボイス制度は正確には「適格請求書等保存方式」といいます。

インボイス制度の開始により、課税事業者は適格請求書を交付する義務が課せられ、また仕入税額控除を利用するには適格請求書等の保存が求められるようになります。

本記事ではインボイス制度によって変更になる7つの事項について解説します。

適格請求書とは何か、またインボイス制度の導入に関するスケジュールがどうなっているのか確認したい方は参考にしてください。

経営革新等支援機関 税理士法人ハガックス 代表社員

1970年生まれ、渋谷区で生まれ育つ。東京大学大学院卒業後、東京ガス勤務を経て、税理士法人ハガックス(渋谷区、税理士4名・スタッフ合計14名)の代表社員に。

中小企業大学校にて経営改善計画策定支援研修の講師及び試験評価委員を務める。主な著書は『現場で使える創業相談の手引き』。趣味はゴルフ、ジム、輪ゴムでハエを落とすこと。

この記事の目次

インボイスとは

インボイスとは「適格請求書」のことです。適格請求書とは正確な消費税額と消費税率を伝えるために売り手が買い手に対して発行する請求書を指します。令和5年10月1日に適用開始となるインボイス制度の正式名称にはこの請求書名が冠されており「適格請求書等保存方式」と呼ばれています。

インボイス制度が開始されると、売り手は買い手に対して適格請求書を発行する必要がでてきます。また、買い手は仕入税額控除を受けるために適格請求書を保存しなければなりません。

そもそも仕入税額控除の仕組みとは?

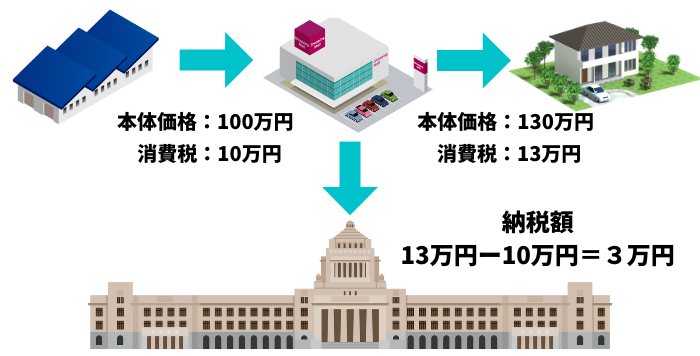

仕入税額控除とは課税事業者が消費税を納税するときに、仕入にかかった消費税を差し引くことができる仕組みのことです。

例えば、本体価格100万円+消費税10万円の商品を仕入れて、本体価格130万円+消費税13万円で売却したとします。この場合、商品を仕入れた者は仕入時に消費税として10万円を売り手に支払っています。そして、仕入れた商品を売却したときに、売上と一緒に消費税額13万円を商品の買い手より受け取っています。

このような場合、納税が必要となる消費税額は13万円-10万円の3万円となります。仕入にかかった消費税を課税売上の消費税から差し引いて納税額を算出できる仕組みのことを仕入税額控除といいます。

インボイス制度適用による7つの変更点

ここからはインボイス制度の適用による変化点を7つご紹介します。

これらの詳細については国税庁が公表しているパンフレットに記載されています。より詳しく確認したい方は下記サイトをチェックしましょう。

参考:適格請求書等保存方式の概要 -インボイス制度の理解のために-|国税庁

請求書等への記載事項が追加

インボイス制度(適格請求書等保存方式)が適用開始になると、請求書等の記載事項が今までとは変わってきます。

適格請求書にはこれらの事項を記載する必要があります。

-

-

1、適格請求書発行事業者の氏名又は名称及び登録番号

2、取引年月日

3、取引内容(軽減税率の対象品目である旨)

4、税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

5、税率ごとに区分した消費税額等

6、書類の交付を受ける事業者の氏名又は名称

これまでの請求書と大きく変わっている記載事項は1、4、5の3つです。

1では今まで記載のなかった登録番号の記載が必須となっています。

登録番号とは適格請求書発行事業者の登録申請手続きを終えた課税事業者に対して税務署から発行される番号のことです。

登録番号は「T+法人番号」または「T+13桁の数字」で構成されています。

4では適用税率、5では税率ごとに区分した消費税額等が必須事項に加わっています。

請求書記載の商品・サービスに適用されている消費税率と、それぞれの消費税率にいくらの消費税が発生しているのか記載しましょう。

また、5.税率ごとに区分した消費税額等を記載する際に注意すべき点があります。

インボイス制度では消費税に1円未満の端数が発生した場合の端数処理は、税率ごとに1回のみと決められました。

今まで消費税の端数処理は1商品や1サービスごとなど請求書内の明細単位で行っていた事業者が多いでしょう。この端数処理が税率単位で1回のみしか認められなくなります。

尚、不特定多数の顧客へ請求書を交付する必要のある小売業、飲食業、タクシー業などについては適格簡易請求書の交付が認められています。

適格簡易請求書の記載事項は下記の通りです。

-

-

1、適格請求書発行事業者の氏名又は名称及び登録番号

2、取引年月日

3、取引内容(軽減税率の対象品目である旨)

4、税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

5、税率ごとに区分した消費税額等又は適用税率

6、書類の交付を受ける事業者の氏名又は名称

適格請求書と比較すると4及び6の取り消し線部分が削除されています。また、5の選択肢として適用税率が追記されています。

仕入税額控除を受けるには、適格請求書等の保存が必要

インボイス制度で仕入税額控除を受けるには、適格請求書等の保存が必要です。前述した1~6の記載事項が含まれた適格請求書等を証跡として残す必要があります。

特別な事情があり売り手から適格請求書等を受け取ることが難しい場合には、帳簿の保存にて仕入税額控除が認められます。

特別な事情とは、適格請求書の交付義務が免除されている場合などが該当します。

例えば、3万円以下の公共交通機関の利用や自動販売機でのジュースの販売には適格請求書等の交付義務が免除されています。

適格請求書を交付できるのは登録事業者のみ

インボイス制度で仕入税額控除を受けるには買い手は適格請求書を保存しなければなりません。

そのため、仕入税額控除を受ける場合には買い手が売り手から受け取る請求書は適格請求書である必要があります。

適格請求書には前述した通り「登録番号」を記載する必要があります。この登録番号を得るには適格請求書発行事業者として登録しなければなりません。

登録事業者になるには申請が必要

適格請求書が発行できる登録事業者になるには申請手続きが必要です。適格請求書の発行前に税務署へ申請を行うようにしましょう。

適格請求書発行事業者として登録できるのは課税事業者のみです。

課税事業者とは消費税の納付義務のある事業者のこと。

課税事業者となるには「消費税課税事業者選択届出書」を税務署へ提出する必要があります。

個人事業主やフリーランスの方の多くは、課税事業者ではなく消費税の納税が免除されている免税事業者として活動しています。

そのような場合、免税事業者のままであれば今まで通り消費税の納税は免除されますが、適格請求書発行事業者として登録し適格請求書を発行することはできません。

免税事業者の方は、現状のまま免税事業者でいるか課税事業者に変更をするか検討する必要があるでしょう。

登録事業者は適格請求書を交付する義務が生じる

申請を経て登録事業者となると、以下4つの義務が課せられます。

-

- 適格請求書の交付:買い手に適格請求書を交付する

- 適格返還請求書の交付:返品や値引きにより売上を返還する場合に適格請求書を交付する

- 修正した適格請求書の交付:適格請求書に間違いがあった場合、修正した適格請求書を交付する

- 写しの保存:交付した適格請求書の写しを保存する

登録事業者になると適格請求書を交付する義務が生じます。

そのため、登録事業者となる前に請求書のフォーマット変更など適格請求書が発行できる体制を整えておく必要があるでしょう。

また、適格請求書の写しの保存期間は交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間とされています。

税額計算方法が変更

インボイス制度の導入に伴い、税額を計算する際に「積上げ計算」を選択できるようになりました。

今までの税額計算の方法は「割戻し計算」のみでした。

割戻し計算とは、1年間の総売上額から割戻して税金額を算出する方法です。

一方、積上げ計算とは売上ごとの消費税額を一つずつ足して消費税額を算出する方法のこと。

売上の発生回数が多い企業では、割戻し計算の場合に比べて積上げ計算を選択した方が納税すべき消費税額が少なくなる場合があります。

公表サイトで適格請求書発行事業者の公表事項が確認できる

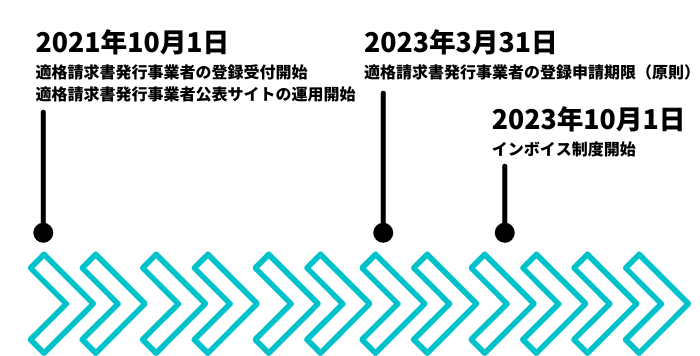

2021年10月1日より国税庁による「適格請求書発行事業者公表サイト」の運用が開始されました。

こちらのサイトでは適格請求書発行事業者に関する下記の情報が公開されています。

-

- 適格請求書発行事業者の氏名又は名称

- 法人の場合、本店又は主たる事務所の所在地

- 登録番号

- 登録年月日

- 登録取消年月日、登録失効年月日

適格請求書発行事業者に登録していない事業者が適格請求書に誤認される可能性のある請求書を発行することは法律で禁じられています。

こちらのサイトを利用すると、受領した請求書記載の登録番号が正式なものであるのかどうか、また取引相手が適格請求書発行事業者として登録済みなのかどうかを確認できます。

初めて取引を行う相手の場合にはこちらのサイトで公表事項を確認するといいでしょう。

インボイス制度の導入スケジュールはどうなっている?

インボイス制度導入までのスケジュールは下記の通りとなっています。

適格請求書発行事業者公表サイトの運用開始

2023年(令和5年)3月31日:適格請求書発行事業者の登録申請期限(原則)

2023年(令和5年)10月1日:インボイス制度開始

2023年10月1日のインボイス制度開始当初から適格請求書発行事業者として適格請求書を発行したい場合は、原則として、2023年3月31日までに登録申請書を提出しましょう。

申請はe-Taxでも受け付けています。

インボイス制度による影響

インボイス制度により適格請求書を発行できない免税事業者は影響を受ける可能性があります。

課税事業者が仕入税額控除を受けるには適格請求書の保存が必要になります。

適格請求書を発行できるのは適格請求書発行事業者として登録された事業者のみ。適格請求書発行事業者として登録できるのは課税事業者のみとなっています。

売上高が1,000万円以下のフリーランスや個人事業主の方は、課税事業者ではなく免税事業者として活動していることが多いでしょう。しかし、免税事業者は適格請求書を発行することができません。

仕入税額控除を利用したい課税事業者にとって、これまで本体価格に消費税相当額をプラスして取引していた場合であっても制度の開始に伴って、適格請求書を発行できない免税事業者との取引においては、消費税分について値引きの打診がされると考えられます。

免税事業者へ支払った金額は仕入税額控除として認められなくなるためです(ただし一定の経過措置あり:下記参照)。

また、値引きに対応できないようであれば、わざわざ仕入税額控除が取れない免税事業者との取引を選ぶ課税事業者は少ないと考えられます。

そのため、免税事業者として活動しているフリーランスや個人事業主は取引先や売上高が減少する可能性があるのです。

2023年(令和5年)10月1日~2026年(令和6年)9月30日:80%

2026年(令和5年)10月1日~2029年(令和8年)9月30日:50%

2029年(令和8年)10月1日~:0%

インボイス制度開始から3年間は免税事業者からの課税仕入れ額の80%まで、その後の3年間は50%まで仕入税額控除として申請できるようになっています。

まとめ

インボイス制度では今回ご紹介した7つの変更点が重要になってきます。

- 7つの変更点

-

- 請求書等への記載事項が追加

- 仕入税額控除を受けるには、適格請求書等の保存が必要

- 適格請求書を交付できるのは登録事業者のみ

- 登録事業者になるには申請が必要

- 登録事業者は適格請求書を交付する義務が生じる

- 税額計算方法が変更

- 公表サイトで適格請求書発行事業者の公表事項が確認できる

インボイス制度は2023年10月1日から開始されます。インボイス制度による影響を受けると考えられる免税事業者は、それまでに課税事業者となるかどうか検討を行う必要があるでしょう。

無料で取り寄せが可能ですので興味のある方はぜひ参考にご利用ください。

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳