【令和7年度税制改正】副業の確定申告への影響は?20万円ルールに変更はある?

副業の「20万円ルール」は2025年12月以後も変更なし!ただし、基礎控除額が変動する可能性に要注意

令和7年度税制改正により、基礎控除額や給与所得控除額の変更、特定親族特別控除の創設など、所得税に関するさまざまな見直しが行われました。この改正に伴い、副業の確定申告にも何らかの影響があるのではないかと疑問を持つ方もいらっしゃるかもしれません。

令和7年度税制改正により、基礎控除額や給与所得控除額の変更、特定親族特別控除の創設など、所得税に関するさまざまな見直しが行われました。この改正に伴い、副業の確定申告にも何らかの影響があるのではないかと疑問を持つ方もいらっしゃるかもしれません。

実際、令和7年度税制改正による副業の確定申告への間接的な影響はあります。とりわけ基礎控除の見直しには注意すべきで、副業を含めた合計所得金額がいくらになるかを意識すべきです。

以上の内容も含め、今回は令和7年度 所得税の見直しで副業の確定申告はどう変わるか、詳しくわかりやすく紹介します。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

副業の20万円ルールとは

副業の20万円ルールとは、会社員等の給与所得者にいくらから確定申告の必要が生じるかの基準のことです。副業の所得の合計額が20万円以下であれば確定申告は不要で、20万円を超えると確定申告が必要になります。

副業の20万円ルールとは、会社員等の給与所得者にいくらから確定申告の必要が生じるかの基準のことです。副業の所得の合計額が20万円以下であれば確定申告は不要で、20万円を超えると確定申告が必要になります。

より具体的には、副業を行う給与所得者に確定申告の義務が生じるのは主に以下2つのパターンです。

- 1カ所から給与の支払いを受ける場合:副業の雑所得ないし事業所得の合計が20万円を超える

- 2カ所以上から給与の支払いを受ける場合:年末調整されない給与所得、雑所得、事業所得などの合計が20万円を超える

詳しくは以下をご参照ください。

No.1900 給与所得者で確定申告が必要な人

(中略)

2 1か所から給与の支払を受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える人3 2か所以上から給与の支払を受けている人のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与所得および退職所得以外の所得金額との合計額が20万円を超える人

「20万円ルール」は2025年12月以降も変更なし!

令和7年度の所得税の見直しは同年12月から施行されますが、副業の「20万円ルール」自体に変更はありません。12月以降も従来通り、副業の所得が20万円を超えれば確定申告が必要で、20万円以下では不要となります。

ただし、所得税の見直し、とりわけ基礎控除の改正により、副業の確定申告に間接的な影響は生じます。詳しくは次項をご参照ください。

令和7年度 所得税制見直しに伴う副業の確定申告への影響

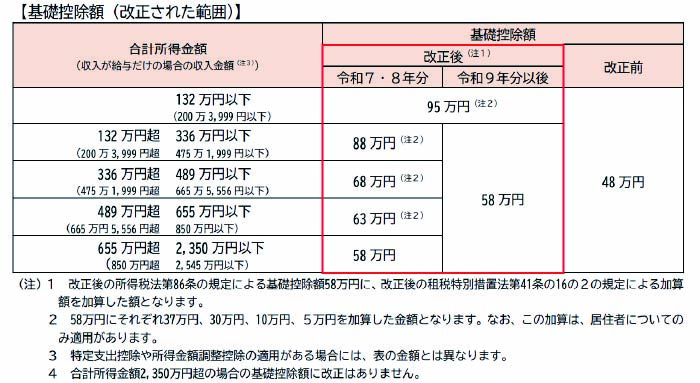

令和7年度の所得税の見直しにより、所得金額から減じられる基礎控除額が最大95万円に変更となります。また令和7・8年に関しては、所得金額132万円超2,350万円以下の金額帯で、段階的に基礎控除額が少なくなる特例措置も講じられます。

よって、令和7年分以降は、副業の所得金額によって基礎控除および所得税額が変動する可能性があることに注意が必要です。とりわけ副業を含めた所得金額が132万円前後の場合、もしくは132万円超655万円前後の場合、一定の影響が考えられます。詳しくは次項でケースごとに解説します。

なお、令和7年度税制改正における所得税の見直しについて詳しく知りたい場合は、 以下の記事もぜひご覧ください。

副業の20万円ルールと「160万円の壁」の関係

上述の通り、副業の「20万円ルール」とは、給与所得者に確定申告が必要となるかどうかのラインのことです。基本的に副業での所得が20万円を超えると確定申告が必要、20万円以下だと不要となります。

一方、「160万円の壁」とは、令和7年度税制改正で新たにできた年収の壁、給与所得者に所得税が発生するか否かのラインです。令和7年分以降の所得税制では、基礎控除額が最大95万円、給与所得控除が最大65万円、計160万円の基本的な控除が受けられます。よって、給与収入が160万円以下であれば、所得税はかかりません。

副業の「20万円ルール」と所得税の「160万円の壁」は別々の考えであり共存します。例えば、本業のアルバイト先での給与が130万円、副業のアルバイト先での給与が29万円の場合、副業の給与収入が20万円を超えており、かつ年末調整がされていないため、確定申告が必要です。一方、給与収入は159万円となり、「160万円の壁」を超えないため、所得税は発生しません。

【令和7年度以後】副業の確定申告に関する注意点

上述の通り、令和7年度税制改正による所得税の見直しにより、基礎控除額が最大95万円に、令和7・8年分は変動制が採用されます。そのため、副業の所得金額によって基礎控除額および所得税額も変動する可能性があることにご注意ください。

上述の通り、令和7年度税制改正による所得税の見直しにより、基礎控除額が最大95万円に、令和7・8年分は変動制が採用されます。そのため、副業の所得金額によって基礎控除額および所得税額も変動する可能性があることにご注意ください。

この注意点が当てはまるのは、とくに合計所得金額が655万円(給与収入の場合、850万円)前後かそれ以下の方です。詳しくは以下をご参照ください。

【要注意】副業込みの合計所得金額が132万円前後の場合

副業込みの所得が年間132万円(給与収入で約200万円)前後の場合、金額の少しの違いで基礎控除額が大きく変動する恐れがあります。例えば、パート・アルバイトを掛け持ちしている方、年末調整されるパート先のほかに雑所得がある方などが該当します。

上の表の通り、所得金額132万円以下の基礎控除額は95万円ですが、132万円を超えると58万円(令和7・8年は88万円)です。つまりこの所得帯では、合計所得金額が1円違うだけで基礎控除額が最大37万円変わる可能性があります。基礎控除額が変われば、当然所得税の金額も変動します。

よって、この「132万円」の所得帯にある場合は、確定申告を見据えて副業での所得金額を調整したほうがよいかもしれません。

【令和7・8年限定】副業込みの合計所得金額が132万円超え655万円前後の場合

また令和7・8年は、基礎控除額の58万円に37万円、30万円、10万円、5万円がそれぞれ加算される特例が設けられます。そのため、合計所得金額が132万円超え655万円前後の場合には、副業の所得次第で基礎控除額が変動する可能性があります。

例えば、令和7・8年の基礎控除額は、所得金額336万円以下で88万円ですが、336万円超えでは68万円です。つまりこの金額帯では、所得金額が1円違うだけで基礎控除額が20万円も変わってきます。このような場合も、副業の所得を調整したほうが得策といえるかもしれません。

一般的な会社員が副業をする場合、多くがこの「132万円超え655万円前後」帯に該当するはずなので注意してください。

まとめ

令和7年度税制改正に伴う所得税の見直しは、副業の「20万円ルール」の変更を伴うものではありません。しかし、所得税額の計算に用いる基礎控除額が改正されることで、副業の確定申告には少なからず影響があります。

具体的には令和7年分以後の所得税では、副業の所得金額によって基礎控除額が変動する可能性があるので注意してください。とくに副業込みの合計所得金額が132万円前後の場合、(令和7・8年は)132万円超655万円前後の場合は要注意です。

(編集:創業手帳編集部)

-

Pendo トッド・オルソン|Pendoでソフトウェア・アプリのユーザー体験を分析し、日本のDX推進に貢献していく

Pendo トッド・オルソン|Pendoでソフトウェア・アプリのユーザー体験を分析し、日本のDX推進に貢献していく

-

Glasp 中屋敷 量貴|世界で200万人が使うAIツール!20代で渡米し命の危機を乗り越え開発

Glasp 中屋敷 量貴|世界で200万人が使うAIツール!20代で渡米し命の危機を乗り越え開発

-

ランサーズ 秋好陽介|日本一ハイブリッドワークのノウハウが進んだ会社の仕事術とは?

ランサーズ 秋好陽介|日本一ハイブリッドワークのノウハウが進んだ会社の仕事術とは?

-

コモンズ投信 渋澤 健|日本の有名企業500社以上を設立した男、渋沢栄一の子孫が語る「元祖起業家」の言葉

コモンズ投信 渋澤 健|日本の有名企業500社以上を設立した男、渋沢栄一の子孫が語る「元祖起業家」の言葉

-

レストレーション 森脇 暉|地域に情熱を吹き込む!次々地域を蘇らせる・若き起業家の新たな挑戦

レストレーション 森脇 暉|地域に情熱を吹き込む!次々地域を蘇らせる・若き起業家の新たな挑戦

-

favy 高梨 巧|飲食店×グルメメディアのベンチャー 4.3億円調達・急成長の舞台裏 独占インタビュー

favy 高梨 巧|飲食店×グルメメディアのベンチャー 4.3億円調達・急成長の舞台裏 独占インタビュー

-

ハピレジで店舗の業務負荷を軽減させよう

ハピレジで店舗の業務負荷を軽減させよう

-

集客を伸ばしたいが方法がわからない!人手も足りない!そんなときの解決策

集客を伸ばしたいが方法がわからない!人手も足りない!そんなときの解決策

-

メガバンクの法人口座は「作れない」はもう古い?三井住友銀行『Trunk』が創業期の常識を覆す理由

メガバンクの法人口座は「作れない」はもう古い?三井住友銀行『Trunk』が創業期の常識を覆す理由

-

【チェックリスト付】飲食店の開業準備は何が必要?設備や備品、申請書類等を紹介

【チェックリスト付】飲食店の開業準備は何が必要?設備や備品、申請書類等を紹介

-

個人携帯の業務利用は問題ない?全ての課題はクラウドPBXで解決

個人携帯の業務利用は問題ない?全ての課題はクラウドPBXで解決

-

SuisuiRemonは介護事業者が作った介護請求システムです

SuisuiRemonは介護事業者が作った介護請求システムです