知らなきゃ損する減価償却:ベンチャーが資産を経費化できる3つの特例

減価償却資産と経費の境界線を知って上手に節税する

ボーダレス。。。なんていい言葉だ。「境界線」と聞くと条件反射で「無い方が良くない?」という風に、現代人は「境界線なんて無い方がいいんだ!」と脳に刷り込まれているような気がする。

だが、ビジネスの世界では、むしろハッキリと境界線を知っておきたいのが「資産」と「経費(費用)」の境界線だ。

事業を行うために必要な資産。減価償却が必要な減価償却資産なのか、資産とするのか経費(費用)とするのかで、後のキャッシュフローから税金に至るまで大きい影響を及ぼす。起業して間もない創業期のベンチャー企業や中小企業は、減価償却資産を費用化して経費とすることで、上手く法人税を節税することができるのだ。

今回は、資産と経費の境界線について整理し、創業期のベンチャー企業や中小企業が活用できそうな減価償却資産を費用化できる特例を紹介する。

減価償却とは?

起業してから事業のために購入した机・棚・PC・車などの資産については、購入時に全額が経費となる訳ではない。これらの資産は一般的に時の経過により価値が減少する。

この時の経過による価値の減少を「減価償却」といい、減価償却の対象となる資産を「減価償却資産」という。

例えば、新車を買い、数年乗って売却する際には、購入時の価額よりも低い価額でしか売却することができない。この価値減少がまさしく減価償却である。逆に、土地や骨とう品のように時の経過により価値が減少しないものも存在する。

減価償却の計算方法としては、「定額法」「定率法」「生産高比例法」などがあり、資産の種類に応じて定められている。任意の方法によることもできるが、その場合税務署の承認を受ける必要がある。

また、構造や用途により何年で減価償却するかという「耐用年数」も定められているため、これらを組み合わせて各年における経費として処理していくこととなる。

(外部リンク)耐用年数表|国税庁

:減価償却資産の耐用年数は「減価償却資産の耐用年数等に関する省令」により定められている。例えば、事務机の耐用年数は金属製のもの:15年、その他のもの:8年となっている。ちなみに、生物や樹木にも耐用年数が設定されており、桃樹:15年、くり樹:25年、かき樹:36年である。桃栗3年、柿8年ではないので注意が必要。減価償却資産が経費となる特例①:少額減価償却資産の費用化

減価償却資産に該当するものを全て資産として計上し、各年における経費として処理するのかというと、そうとも限らない。

「使用可能期間が1年未満のもの」又は「取得価額が10万円未満のもの」については、全額が業務に使いだした年(≠購入した年)における経費となる。

なお、この規定は「単価が10万円未満」が要件なので、8万円のものを10個購入(合計80万円)した場合であっても全額が経費となる。

減価償却資産が経費となる特例②:一括償却資産の費用化

少額なものについて厳密な処理を求めない制度がもう一つ存在する。「取得価額が20万円未満のもの」については、その全部又は特定の一部を一括し、その一括した取得価額の1/3ずつ3年間で均等に経費とすることができるという制度である。

ややこしいので、例を挙げると、18万円のものを10個購入(合計180万円)した場合には、3年間60万円ずつ経費となることとなる。

なお、上記の通り10万円未満のものについては全額経費となるため、「10万円以上20万円未満のもの」についての制度と言っても良いだろう。

減価償却資産が経費となる特例③:減価償却の中小企業者の特例

ここまで述べてきた2つの制度については、全ての事業者において適用することができる。また、青色申告だろうと白色申告だろうと適用することができる。

これらに対し、青色申告を行う中小企業者のみに適用できる制度が存在する。

「取得価額が30万円未満のもの」について、全額がその年の経費となる制度であり、少額減価償却資産を経費として処理できる額が「10万円」から「30万円」にUPした制度となっている。

注意点としては、この制度は「年間300万円に達するまで」という上限が設けられていることだ。

29万円のものを11個購入(319万円)した場合、このうち300万円が経費となる訳ではなく、300万円に達する手前の10個分290万円が経費となる。残りの1個については資産計上し、減価償却しなければならない。

また、「年間300万円」なので、年の中途で起業した場合など、創業第一期の事業年度が1年でない場合には月割りすることとなる。こちらについても、一括償却資産同様「10万円以上30万円未満のもの」についての特例と言って良いだろう。

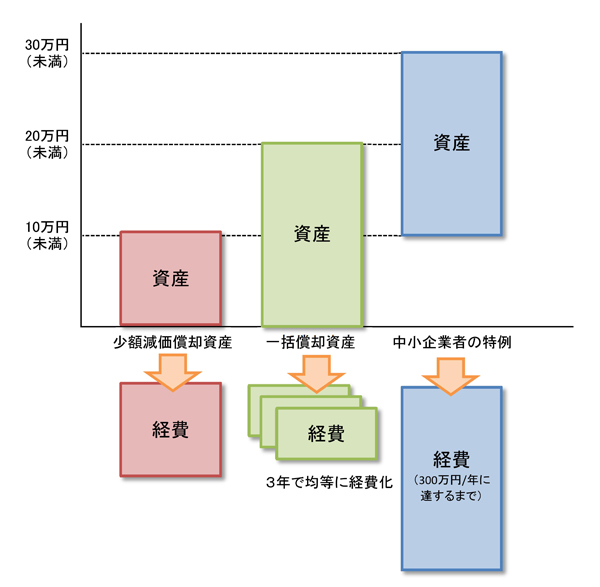

3つの特例を図にまとめると下図のようになる。

3つの特例による減価償却資産の費用化

減価償却資産の金額の判定は「税込」?「税抜」?

起業直後の創業期にあるスタートアップベンチャーでは、消費税が免税となっている場合がほとんどだろう。その場合の金額判定は「税込」で行わなければならないので注意が必要だ。

また、免税期間が終わり、消費税が課税となった場合には「税込経理方式」と「税抜経理方式」を選択適用しなければならず、「税込経理方式」の場合には「税込」で、「税抜経理方式」の場合には「税抜」で金額判定することとなるため、慎重に検討したい。

例えば、税抜280,000円のものは税込302,400円となる。この場合「税抜経理方式」を採用していれば、30万円未満となり中小企業者の特例が適用できるが、「税込経理方式」を採用している場合、30万円以上であるため特例の適用はない。

まとめ

スタートアップベンチャーや中小企業が利用できそうな、資産が経費となる特例を3つ紹介してきたが、これらはあくまでも「できる」規定であり、適用するかどうかは各自の判断となる。

スタートアップベンチャーにとっては、特例を使って減価償却資産を費用化することによって、キャッシュに余裕のない創業期に法人税を節税することができる。一方で、起業直後の創業期は赤字が出やすいため、必要に応じてあえて経費とせず資産計上することも「アリ」なのである。

何がベストかは各社の経営状況によるため、迷ったらアドバイスをしてくれる税理士に相談しつつ判断すればよいだろう。

(監修:渋谷税理士法人 中村剛士)

(創業手帳編集部)

-

創業手帳Webでは税理士・弁護士・Web制作など創業支援の専門家をご紹介できます。

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳