【税理士監修】法人成りとは?個人事業主が法人化するメリット・デメリットや手続きを徹底解説!

法人化(法人成り)のタイミングやインボイスによる影響なども紹介します

個人事業が拡大してきたら会社を設立、つまり「法人成り」を検討している人も多いのではないでしょうか。

確かに「法人成り」には、節税などさまざまなメリットがあります。しかし、場合によっては「法人成り」をせず、個人事業主のまま事業を進めた方が良い場合もあります。

今回は「法人成り」を検討している人のために、「法人成り」のメリット・デメリットや手続きについて解説していきます。

個人事業主・小規模法人を中心に、税務申告、法人成り、経理体制の整備を支援。弥生会計・マネーフォワード・freeeなどに対応し、クラウドやAIも活用しながら、事業者に合った経理運用づくりをサポートしている。

この記事の目次

法人成りとは

法人成りとは、個人事業主が株式会社や合同会社などの法人を設立し、事業を法人に変更することを指します。

節税や、信頼性の向上、資金調達など、法人成りには多くのメリットがあります。個人事業主として開業したのち、さまざまな理由から法人成りを検討する方もいることでしょう。

しかし、そもそも法人成りの後と個人事業主のままとでは何が違うのか、その違いを明確に説明できる人も少ないのではないでしょうか。

そこで、まずは法人と個人事業主にはどのような違いがあるのか、さらに、法人成りの後、どのような手続きが必要なのかを見ていきます。

法人と個人事業主の違い

法人と個人事業主は、以下のような違いがあります。

| 比較項目 | 個人事業主 | 法人 |

|---|---|---|

| 設立費用と手続き | 開業届を提出すればすぐ開始できる | 登記・定款認証などに費用(株式会社で約18万円~)と約2週間の期間が必要 |

| 信用度 | 取引先や金融機関からの信用は低め | 登記簿で確認でき、社会的信用度が高い |

| 資金調達 | 融資や投資を受けにくい | 金融機関からの融資や投資を受けやすい |

このように、個人事業主は始めやすさが強みですが、事業拡大や資金調達の面では法人が有利といえます。

そのため、事業規模を広げたいタイミングで法人成りするケースが多く見られます。

より詳しい法人と個人事業主の違いに関しては下記からご覧ください。

>>法人とは?個人事業との違いや、向いているケースを解説します!

法人成りと会社設立との違い

法人成りと会社設立は、以下のような違いがあります。

-

- 法人成り:個人事業主が法人になり、事業や資産を移行させる

- 会社設立:新しい法人を作る

どちらも法人になることには違いがありません。

しかし、法人成りは、個人事業主が法人になるという意味のため、これまで培ってきた事業・資金・預金などを受け継ぐ違いがあります。

一方で、会社設立は新規で法人になることで、資本金しか引き継ぐものはありません。

法人成りをする6つのメリット

個人事業主から法人成りをするにあたって、代表的な6つのメリットが挙げられます。法人化するメリットは、法人成りをする目的にもなるので、詳細について理解しておきましょう。

1.信用度が高くなる

一般的に、個人事業主よりも法人成りをしたほうが社会的な信用があると言われています。法人は登記簿謄本により、会社の所在地や資本金、役員などの重要事項を確認できるからです。個人事業主は店舗の所在地などを登記する必要がないため、法人に比べると信用度が低くなります。

また、取引先によっては法人としか取引をしないというところもありますので、法人成りを実現することで販路は拡大する場合もあります。

さらに、一般的に業種や事業内容によっては人材確保、採用、雇用の面でも、法人の方が応募者にとっても選択しやすいということもあります。

2.有限責任になる

個人事業主は個人であるため、無限責任を負います。

無限責任とは、事業に失敗した場合、負債をすべて返済する必要があるということです。

対して法人成りをして株式会社や合同会社となった場合は、有限責任になります。

有限責任だと、倒産などになった場合、出資した範囲内でのみ返済の責任を負います。

これにより個人事業主よりも負債の負担が減るため、再出発がしやすいと言えます。

3.節税できる

法人成りによる節税メリットには主に4つあります。

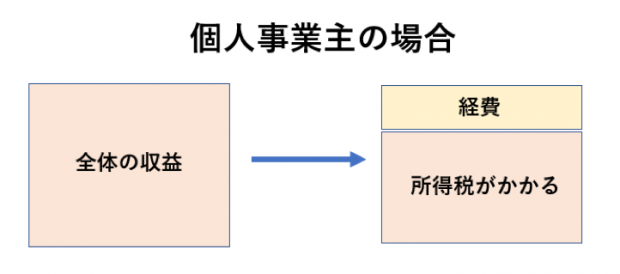

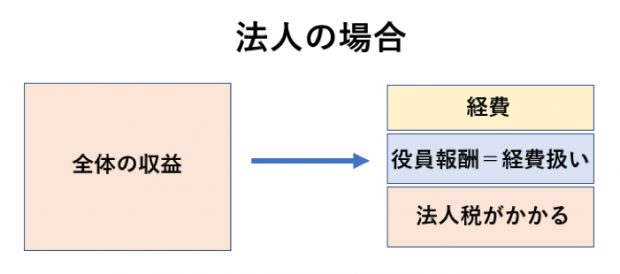

役員報酬(給与)に”給与所得控除”が適用される

社長に役員報酬を支払うと、経費として計上することができます。これにより、法人の収益から役員報酬分が経費として引かれ、残った利益に法人税がかかります。

そして、役員報酬自体にも給与所得控除というものがあり、最低65万円、最高195万円が控除されます。

この控除は、給与所得者が自身の給与から仕事に必要なものを買ったりするであろうことを考えて、概算で経費として引くものです。

つまり、法人成り後は、一定の要件を満たす役員報酬を法人側で損金として計上でき、社長個人側では給与所得控除を受けられます。そのため、個人事業主として事業所得を受け取る場合と比べて、給与所得控除の活用により、税負担を抑えられるケースがあります。役員報酬の金額や法人に残す利益とのバランスを考えて設計することが大切です。

退職金を損金とすることができる

個人事業主の場合は、退職金を支払う時は経費に計上することができませんでした。

しかし、法人成り後には、適正額であれば損金にできます。

法人成りでは退職金を損金にできるため、自分自身に役員退職金を支給できます。ただし、いくらでも退職金を損金に含めることができるわけではありません。

退職金は、功績倍率と勤続年数に基づいて計算しなければ税務リスクが生じるため、覚えておきましょう。

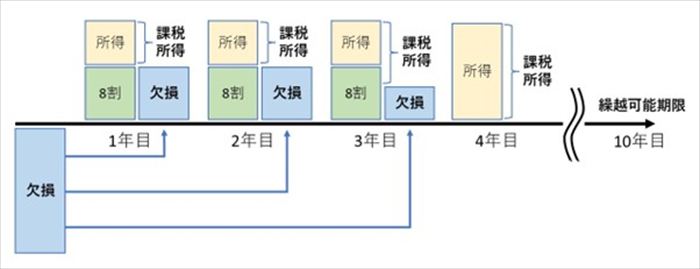

欠損金の繰越控除可能期間が10年になる

赤字(欠損金)は翌年以降に繰越し、翌年以降の事業所得と相殺することができます。個人事業主の場合は、この繰越期限が、翌年以降3年間となっています。

しかし法人成りの後は、平成30年4月1日以降に開始する事業年度からは10年間、平成30年4月1日以前は9年間となっています。

大きな赤字が出た場合は、3年では相殺できないこともありますので、期間が長いほうがお得です。

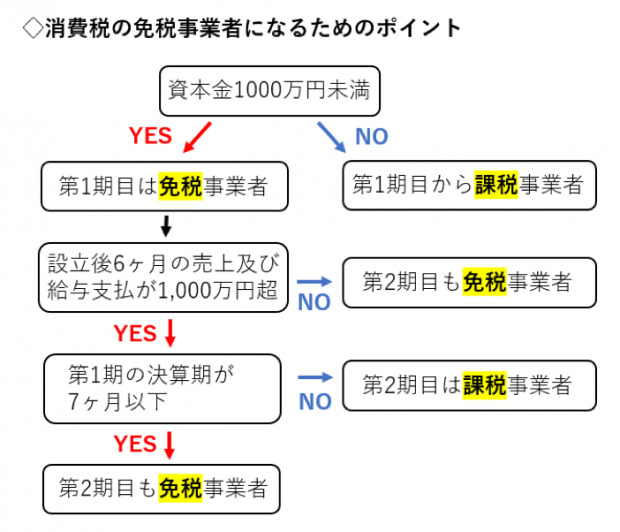

消費税の納付が最大2年間免除される

法人成りをすると、消費税の納税が免除されます。ただし、免除されるためには、以下の2つの条件を満たす必要があります。この条件を満たしていれば、法人成り後に最大2年間、消費税の納税義務が免除される場合があります。

条件1. 資本金1,000万円未満であること

まず、資本金が1,000万円以上で設立された法人は、設立事業年度から課税事業者となる特例規定があります。

消費税の免除を狙っているのであれば、法人成りする際の資本金は1,000万円未満とするように注意しましょう。

条件2. 設立1年目の前半6カ月の売上や給与支払額が1,000万円以下であること

法人の場合は、設立後の一定期間における売上や給与支払額などによって、2期目から課税事業者となるかどうかを判定します。

>>消費税は2年間の免税や簡易課税制度を活用しよう!起業/法人登記予定者は要チェック。

設立時の条件を満たす場合には、法人成り後も一定期間、消費税の納税義務が免除されることがあります。ただし、インボイス登録を行う場合には課税事業者となるため、消費税の免税メリットだけでなく、取引先との関係や請求書対応も含めて検討する必要があります(インボイス制度との関係は後述します)。

4.事業を継承できる

個人事業主の場合は、事業主がなんらかの理由で仕事ができなくなってしまうと廃業の恐れがあります。

もちろん事業主の子が店を継ぐといった場合もありますが、その場合でも子が新たに開業届を出す必要があります。

認可などは事業主である個人が対象になっているので、受け継ぐことはできません。新たに認可を受ける必要があります。

対して、法人の場合だと法人自体が対象となっています。法人成りをしておけば、社長が仕事を続けられなくなったとしても、新しい社長に交代するだけで事業を継続することができるのです。

5.決算月を任意に決められる

個人事業は、毎年原則3月15日までに確定申告をすることが定められており、年始の忙しい時期に限られた時間で確定申告の準備が必要になります。

対して、法人成りしておけば決算月を自由に決められるので、比較的忙しくない時期に決算の手続きを行うことができます。

決算月の決め方については下記を参考にしてみてください。

>>決算期を決めるときは◯◯を考慮|失敗しない決算月の決め方

6.その他のメリット:家族がいる場合

上記のメリットは、法人成りを実現した際に共通しているものですが、家族がいる場合はさらに次のメリットがあります。

世帯収入での税率を抑えられる

法人成り後に家族が会社の仕事を手伝う場合は、家族に給与を支払うことができます。代表者ひとりに所得が集中するよりも、家族に給与を分けることで、それぞれにかかる所得税率を抑えられる場合があります。

また、家族が受け取る給与にも給与所得控除が使えるため、世帯全体で見たときに所得税の負担を抑えられるケースがあります。

配偶者控除や扶養控除を受けられる

法人成り後も、代表者に配偶者や扶養親族がいる場合は、要件を満たせば配偶者控除や扶養控除を受けられます。

ただし、配偶者控除は代表者本人の所得金額や配偶者の所得金額によって控除額が変わります。また、家族に給与を支払う場合は、その給与額によって控除の対象外となることもあるため注意が必要です。

個人事業主の場合、青色事業専従者給与の支払いを受けた家族は、配偶者控除や扶養控除の対象にはなりません。

該当する家族がいる場合は、法人成りのメリットのひとつとして考慮するのも良いでしょう。

法人成りをする5つのデメリット

では、法人成りをすることで考えられるデメリットとは、どのようなものでしょうか?

1.設立費用がかかる

法人成りには形態により費用が違います。株式会社を設立する場合は、最低約22万円(電子定款の場合は約18万円)かかります。

合同会社の場合は、最低約10万円(電子定款の場合は約6万円)かかります。

また、設立の手続きを司法書士などに依頼するのならば、さらにその分の費用が必要です。

2.社会保険に加入しなくてはならない

法人成りを進めるならば社会保険(健康保険と厚生年金保険)への加入が義務です。そして会社は社会保険料の半分を負担しなければなりません。そのため、従業員を雇うごとに、必要経費が増えてしまいます。

また、社長ひとりの会社であっても、法人化すると原則として健康保険・厚生年金保険への加入が必要になります。保険料は役員報酬の金額によって変わり、会社負担分も発生するため、個人事業主の国民健康保険・国民年金と比べて、法人全体で見た負担が重くなる場合があります。

一方で、厚生年金に加入することで、将来受け取る年金額が増える可能性があるほか、遺族年金や障害年金などの保障面が手厚くなる場合があります。

詳しい社会保険については下記を参考にしてみてください。

>>起業家必見!知らないとヤバイ「社会保険」「労働保険」入門

3.事務の負担が増える

法人成りの後は個人事業の時よりも提出書類が増え、なおかつ複雑になります。従業員を雇わずに事業を続けるならなおさらで、すべての事務処理を一人でこなさなくてはなりません。決算や確定申告といった複雑な作業を要する事務、保険周りの各種手続きにかかる手間も相当です。

会計ソフトといった負担を軽減するツールを使うほか、税理士をはじめとする専門家に任せる方法もあります。専門家に依頼すれば、事務作業の負担自体は大きく軽減可能です。また、事務手続きから解放されることで、本来やるべき仕事だけに集中しやすくなるでしょう。

注意すべきは、税理士への報酬の支払いが生じる点です。いずれにせよ、法人化すれば何らかの形で事務の負担が増えることは避けられないでしょう。

税理士などの専門家を利用するメリット

きちんとした税理士と契約できると効果的な節税を実施できるので、むしろプラスに働くこともあるかもしれません。正しい知識のもと節税が実現できれば、高い費用対効果を得ることも期待できます。

なお、税理士以外にも、さまざまな会計回りのサービスを活用するなど、自助努力で業務の効率化を測ることはある程度はできるでしょう。法人口座や法人カードなどを導入したり、法人版の会計ソフトを利用するなどして効率化を進めてはいかがでしょうか。創業手帳では、法人口座・法人カードや会計ソフトの活用について紹介した記事がありますので、参考にして下さい。

それでも、効果が出ないようであれば、税理士に相談しましょう。また、税理士をかえてみるのも一つかもしれません。創業手帳では、税理士をはじめとした専門家の無料紹介を行っています。ぜひお気軽にご相談ください。

税理士を変える際の注意点を説明した記事も参考にしてみてください。

>>顧問税理士に疑問を持ったら。税理士乗り換えチェックポイント。メリット・デメリットまとめ

4.赤字でも税金がかかる

個人事業主の場合は、赤字だと年数千円程度の個人住民税の均等割しか生じません。

しかし法人成り後、法人住民税の均等割もあるため、最低7万円を納税しなくてはなりません。

詳しい法人住民税については下記を参考にしてみてください。

>>法人税・法人住民税・法人事業税の違い?知っておきたい法人税の基本構造

5.役員報酬(給与)が毎月同額になる

個人事業主の場合、事業で得たお金は比較的自由に使うことができます。

しかし法人成り後は、会社のお金と個人のお金が明確に分かれます。代表者への給与は、役員報酬として会社から支払う形になり、代表者個人の所得となります。

役員報酬は、原則として事業年度開始の日から3カ月以内に決定し、毎月同額を支給する必要があります。これを定期同額給与といいます。そのため、役員報酬を1年の途中で自由に変更することはできません。

途中で役員報酬の金額を変更すると、変更内容によっては一部が経費として認められない場合があります。

法人成りした場合は、事業の利益や生活費、社会保険料などを踏まえて、役員報酬の金額を慎重に決めることが大切です。

>>役員報酬とは?決め方と注意点、法人税への影響を解説します。

法人成りの最適なタイミング

ここまで法人成りのメリット・デメリットについて解説してきましたが、有限責任により負債の負担が減ることや、一定の要件を満たす場合に消費税の納税義務が免除されることがある点は、特に大きなメリットといえるでしょう。

では、法人成りをする場合、どのようなタイミングで検討すれば良いのでしょうか?

1.売上高が1,000万円を超えるとき、または個人事業を開始して2年経過したとき

法人成りをするタイミングの判断基準として、売上高があります。

個人事業主の場合、基準期間(前々年)の課税売上高や、特定期間(前年上半期)の売上や給与支払額などによって、消費税の課税事業者となるかどうかが判定されます。売上高が1,000万円を超えると、その後、消費税を納める可能性が高くなります。

このタイミングの少し前で法人成りを検討するケースもあります。

法人成りをして新設する法人は、個人事業主時代とは別の人格として扱われるため、個人事業主時代の売上高は新設法人側の判定には影響しません。そのため、設立時の要件を満たす場合には、新設法人も一定期間、消費税の納税義務が免除されることがあります。

ただし、インボイス登録を行う場合には課税事業者となるため、免税のメリットを受けることはできません。インボイスが発行できないことが取引に影響する事業の場合、取引条件の見直しや取引継続の判断に影響することがあります。

消費税の納税義務とインボイス登録のどちらを優先するかは、取引先の業態、売上規模、事業計画などを踏まえてシミュレーションを行い、判断することが大切です。

2.所得が800万円超になったとき

個人事業主の場合は、累進税率のため、所得が増えれば増えるほど税率も高くなります。

一方、中小法人(資本金1億円以下)の法人税は、以下のように比較的フラットな税率になっています。

・所得800万円超の税率:23.20%

そのため、所得が800万円を超えるタイミングは、法人成りを検討する一つの目安といえます。ただし、法人住民税の均等割や社会保険料の負担増、役員報酬にかかる所得税、手取り額、資金繰りなども含めた総合的なシミュレーションが必要です。

3.事業拡大・雇用を検討するとき

売上がまだ大きくなくても、事業拡大を考えるタイミングであれば、必要に応じて法人成りを検討すると良いでしょう。

特定の補助金・助成金、融資、入札などでは、法人であることが有利に働く場合があります。そうした場面で事業拡大に法人化が必要となるなら、法人成りを判断する材料の一つになります。

一方で、売上が高くなってきたからといって一律に法人成りをすべきというわけではありません。自分の事業にとってメリットが大きいのであれば、個人事業主のまま続けることも選択肢の一つです。法人成りは、やりたいことを実現するための手段として捉えることが大切です。

山川喜彰税理士事務所 代表税理士 山川 喜彰のコメント「実務でハマりやすい落とし穴」

インボイス制度が法人化に影響する?

2023年10月1日より開始したインボイス制度ですが、法人成りにも影響します。インボイス制度とは、消費税にまつわる新たな法律です。インボイス(適格請求書)の発行を伴う事務処理など、従来の取引に大きな変化を与える制度として注目を浴びました。

インボイス制度がもたらす法人化への影響は、自身が買い手側か売り手側かで大きく異なります。

買い手側の影響

インボイス制度が買い手側の法人にもたらす影響は、仕入税額控除の適用にあります。

インボイスは、適格請求書発行事業者として登録した事業者でなければ発行できません。買い手側がインボイスを発行できない相手と取引する場合、経過措置により一定割合は控除できますが、仕入税額控除できる割合は段階的に下がっていきます。

そのため、インボイス登録をしていない免税事業者との取引では、将来的に消費税の負担が増える可能性があります。買い手側の法人にとっては、取引先がインボイスを発行できるかどうかも、収支に影響する要素になります。

売り手側の影響

請求書を発行する立場となる売り手側も、インボイスの影響を受けます。主にインボイス発行の処理を求められるほか、これまで免税を受けていた消費税の計算や納付も必要です。

売り手側の場合は、「課税事業者」になるか「免税事業者」でいるかによって、インボイス制度の影響が異なります。それぞれのメリット・デメリットを含めて、インボイスの影響を詳しく見ていきましょう。

課税事業者に登録した場合のメリット・デメリット

インボイスの発行は、登録手続きを済ませた「課税事業者」が行えます。インボイス登録をするメリットとして、買い手側へ仕入税額控除に関する不安を与えにくくなる点があります。取引先にとって、取引を継続しやすくなる場合があります。

デメリットは、売上高に関係なく消費税を納める義務が生じることです。本来、課税売上高が1,000万円以下の事業者には、消費税の免税措置があります。課税事業者に登録すると免税ルールは適用されないため、売上高が1,000万円を超えなくとも消費税を納めなくてはなりません。

課税事業者になったら、指定期間内に国税・地方消費税を合わせた消費税の支払いが必要です。期間までには消費税の計算を済ませ、余裕を持って資金を確保しておきましょう。こうした会計処理に伴い、事務の負担が増えることが予想されます。

支払った消費税が多すぎる場合は還付を受けられるなど、正当な納付額になるように配慮はされています。メリットとデメリットを比較し、法人を継続するうえで重視する要素で判断しましょう。

免税事業者でいる場合のメリット・デメリット

インボイス登録を行わず、免税事業者のまま法人として活動するケースです。課税売上高が1,000万円超でなければ、消費税は免税されます。インボイス発行はできないので、これまでの請求書を使うことになるでしょう。既存の書類を活かせば、煩雑な処理が増えることもありません。納税や確定申告の処理も、これまで通りで済みます。

一方で、インボイスを発行できないことから、取引の際に不利となる場合が考えられます。仕入税額控除を受けたい買い手側のニーズを満たせず、取引が減少するリスクが生じるのです。売上にも響く恐れがあるため、慎重に決断しなくてはならないでしょう。

手続きの容易さや納税の負担だけで決めず、将来的な事業継続を見据えた判断が求められます。

なお、法人成り後に一定期間、消費税の免税事業者となれる場合でも、インボイス登録をすると課税事業者となり、消費税の申告・納付が必要になります。免税のメリットを優先するか、取引先との関係を重視してインボイス登録をするかは、取引先が事業者か一般消費者か、売上規模、今後の事業計画などを踏まえて判断することが大切です。

法人成りに必要な手続き

法人成りの手続きを簡単に説明すると、3つの手順があります。

1.法人を設立する

法人の設立については、法人成りするからといって特別な手続きはありません。

法人成りする場合でも、一から株式会社や合同会社などを設立するのと同じです。

法人設立の手続きに関しては下記からご覧ください。

>>【2026年最新版・税理士監修】会社設立の流れがわかる!やることリスト完全版 失敗しない手順まとめ

>>合同会社の設立方法を徹底解説|費用・手続き・必要書類まで分かりやすく解説!

>>【2026年最新】NPO法人の作り方|費用・条件・手順をまとめて解説

2.資産を移行する

法人を設立したあと、事業に関わるすべての資産の移行が必要です。

移行には”売買契約”、”現物出資”、”賃貸”の3つの方法があります。

それぞれの方法には、手続きの難しさや、税法上の取扱いなどの違いがあります。

また、契約関係も法人名義に変更することを忘れてはいけません。

3.個人事業の廃業手続き

法人を設立し資産を移行し終えたら、つぎは個人事業の廃業手続きを行います。

所轄の税務署に提出するものは以下の書類です。

- 個人事業の開業届出・廃業等届出書

- 青色申告の取りやめ届出書(青色申告で確定申告をしていた場合)

- 事業廃止届出書(消費税を支払っていた場合)

- 給与支払事務所等の開設・移転・廃止の届出書(従業員などを雇い給与を支払っていた場合)

あわせて、都道府県税事務所へ「※事業廃止(廃止)等申告書」を提出します。

※都道府県により書類の名前が異なることがあるので注意してください。

なお、業種や状況によっては、許認可の手続きや社会保険・労働保険の届出、インボイス登録の検討など、追加の手続きが必要になる場合があります。

個人事業主が法人成りをするときの注意点

個人事業主から法人成りする場合には、資産や手続きに関して気をつけるべき点があります。さらに、各種手続きには相応の費用がかかることもあるのです。注意点の詳細について、以下に見ていきましょう。

1.資産の移行を事前に試算する

前述したように、資産の移行には「売買契約」「現物出資」「賃貸」の3つの方法があります。

-

- 売買契約:個人が保有する在庫・車両・備品などの資産を法人に売却する方法

- 現物出資:個人が保有する財産を、金銭以外の出資として会社に入れる方法

- 賃貸:個人が保有する資産を法人に貸す方法

この中で比較的使われやすい方法は、売買契約です。資産ごとに適正な価額を決め、個人から法人へ売却します。ただし、売買契約書を作成するだけで完了するわけではなく、資産の内容や金額、名義変更の有無、税金への影響を確認する必要があります。

また、資産の売却に伴って、個人側に譲渡所得や消費税が発生する場合があるほか、契約書の印紙税などが必要になることもあります。

現物出資は法人の資本金を増やせますが、現物出資財産の総額が500万円を超える場合は、原則として検査役の調査が必要です。実務では、弁護士・公認会計士・税理士などによる証明により、検査役の調査を省略できる場合もあります。

賃貸は、個人事業主時代の資産を法人に貸し付ける方法です。所有権は個人のまま残るため、貸付による賃料収入は個人側で確定申告する必要があります。

実際の法人成りでは、車両や設備、在庫、売掛金、借入金、契約名義などをどう引き継ぐかも論点になります。資産ごとに適した移行方法は異なるため、税務面・契約面の影響を含めて事前に整理しておきましょう。

2.最後の確定申告を忘れない

法人成りをするときは、個人事業を廃業することになりますが、廃業届の提出だけで手続きが完了するわけではありません。

法人成りした年は、個人事業主としての最後の確定申告が必要です。この確定申告では、廃業日までの事業所得に加えて、資産の移行に伴う譲渡所得や、個人が課税事業者である場合の消費税などが発生する場合があるため、注意が必要です。

3.廃業後の事業税の支払い

所得税の確定申告とは別に、個人事業税の手続きも必要です。個人事業を廃業した場合は、廃業日から1カ月以内に、個人事業税の申告を行います。

個人事業税は、申告後の8月頃に納付通知が届き、支払うことになります。通常は事業の必要経費として処理しますが、廃業後の支払いとなるため、そのままでは経費に計上することができません。

ただし、廃業した年の所得税の確定申告では、個人事業税の見込額を必要経費として計上できる取扱いがあります。該当する場合は、税務署や税理士などに事前に相談すると安全です。

4.法人成りから個人成りは難しい

個人事業主から法人成りをして、再び個人事業主に戻る場合は、手間と費用がかかる点に注意が必要です。

法人を閉じるには、株式会社であれば株主総会で解散を決議し、清算手続きに入ります。その後、解散登記や清算結了登記などを行い、残った財産がある場合は株主に分配します。

また、会社の解散・清算には、解散登記・清算人就任登記・清算結了登記などの登録免許税として合計41,000円かかります。あわせて、債権者保護手続きとして官報公告料が約3〜4万円必要です。

法人化(法人成り)のよくある質問

Q. 法人成りすると個人事業主より税金は本当に安くなりますか?

A. はい、一定以上の利益が出ている場合は、法人成りで税負担を抑えられる可能性があります。法人税率や、役員報酬への給与所得控除の活用が可能になるためです。一方で、赤字でも法人住民税の均等割が発生するため、利益規模に加えて、社会保険料の負担増や役員報酬にかかる所得税なども含めた判断が重要です。

Q. 法人成りのタイミングは売上と利益のどちらを基準に判断すべきですか?

A. 利益額と売上高の両方を踏まえて判断することが重要です。利益額が大きい場合は、所得税と法人税の比較によって法人成りのメリットが出やすくなります。売上高については、課税売上高が1,000万円を超えると消費税の課税事業者となる可能性があるため、消費税の負担やインボイス登録の要否も含めて検討します。あわせて、社会保険料の負担増や役員報酬にかかる所得税なども含めて比較する必要があります。

Q. 法人成りすると社会保険への加入は必須になりますか?

A. はい、法人化すると原則として社会保険への加入が必要です。社長1人の会社でも加入対象となり、会社負担分も発生するため、法人全体で見た負担が重くなる場合があります。一方で、将来の年金額が増える可能性があるほか、遺族年金や障害年金などの保障面が手厚くなる場合があります。

Q. 個人事業主から法人成りすると屋号や事業はそのまま引き継げますか?

A. はい、事業内容や屋号を引き継ぐことは可能です。ただし、法人は個人事業主とは別人格になるため、銀行口座や契約、許認可などは法人名義で再契約や変更手続きが必要になる場合があります。

Q. 法人成り後に個人事業主時代の借入金はどうなりますか?

A. 個人名義の借入は、そのままでは法人へ自動移行されません。金融機関との契約変更や借換え手続きが必要になるケースがあります。また、法人設立後も代表者保証を求められる場合があるため、事前確認が重要です。

まとめ・個人事業主からの法人化(法人成り)は後悔しないように見極めよう

個人事業から法人成りすることで、税負担を抑えられる可能性や社会的信用の向上など、さまざまなメリットが得られる場合があります。一方で、法人住民税の均等割や社会保険料の負担、事務手続きの増加、役員報酬の制約といったデメリットもあります。

個人事業主を続けるか法人成りをすべきかは、売上や利益だけでなく、税金・社会保険・資金繰り・実務手続き・取引先との関係なども含めて、総合的に判断することが大切です。タイミングも含め迷う場合は、税理士などの専門家と一緒に検討すると良いでしょう。

今回ご紹介したメリット・デメリットを参考に、ご自身の事業の状況に合わせて法人成りを検討してください。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー

法人成り後に一定期間、消費税の免税事業者となれる場合でも、インボイス登録をすると課税事業者となり、消費税の申告・納付が必要になります。BtoB取引が中心の場合は、免税のメリットよりも取引先への影響を重視した方がよいケースもあります。

自社の取引先が事業者中心か一般消費者中心か、インボイスを求められる取引かを整理したうえで、法人成りのタイミングを検討しましょう。