定額減税の不足額給付とは?計算方法や該当する人の要件を解説

2023年よりも2024年の課税所得が少ない人や定額減税の対象外となる方が対象

2024年に実施されている定額減税。所得税と住民税をあわせて4万円の減税を受けられますが、納税額によっては減税しきれないケースが出てきます。

定額減税しきれない方に対して「調整給付」が支給されますが、調整給付を計算するベースとなっているのは「見込み」です。納税額が確定した結果、調整給付に不足が生じた場合、「不足額給付」が支給されます。

今回は、定額減税の一環である不足額給付について解説します。具体的に支給対象となる方も紹介するので、ぜひ参考にしてみてください。

今回の確定申告にて定額減税の控除をうける個人事業主の方は多いかと思います。また、年末調整などを受けている会社員の方でも確定申告をされる方は、定額減税の部分については入力が必要です。ただ、どのように記入をしていいかわからない方も多いはず。そこで創業手帳が作成した「確定申告ガイド」では、確定申告の基本をおさえつつ、定額減税の入力方法なども解説。無料でお配りしていますので、ぜひあわせてこちらもお読みください。

この記事の目次

定額減税と調整給付金の仕組みを確認

不足額給付は、調整給付金の不足が生じる方や、そもそも定額減税の対象外となる方に支給される給付金です。

まずは、定額減税と調整給付金の基本から確認しましょう。

定額減税とは

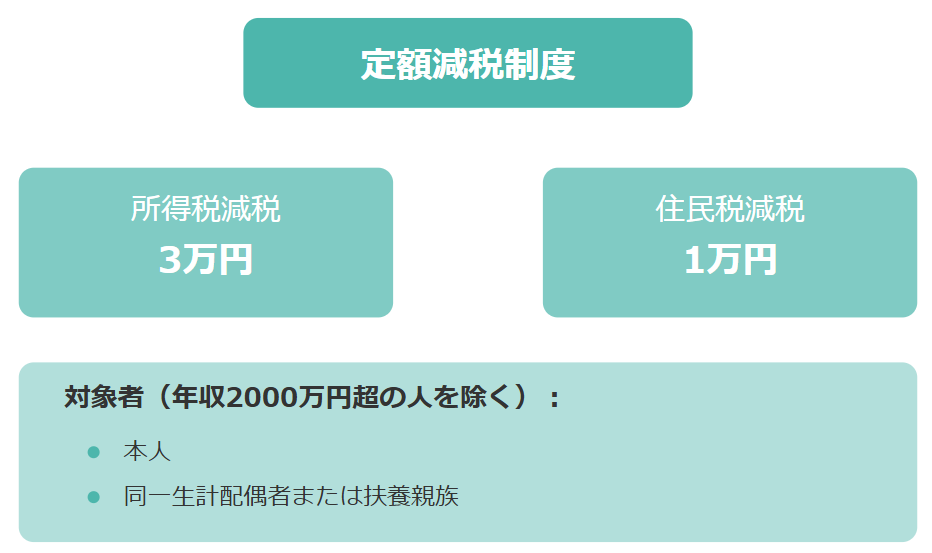

定額減税は、納税者本人および扶養家族一人につき、所得税3万円・住民税1万円の計4万円を減税する制度です。

会社員や公務員の方は、6月以降の給与や賞与から減税による控除が行われています(給与明細に控除額が記載されているはずです)。一方で、個人事業主の方が減税されるのは確定申告時です。

調整給付金とは

定額減税は合計で4万円ですが、場合によっては減税しきれない方も出てきます。そこで、納税額よりも減税額のほうが大きいと見込まれる方に対して、減税に加えて支給されたのが「調整給付金」です。

調整給付金は、定額減税額が2024年分推計所得税額と2024年度分個人市民税・県民税所得割額を上回ったとき、1万円単位に切り上げて計算します。

例えば、納税義務者本人の2024年分推計所得税額(減税前)が35,000円の場合、5,000円が減税しきれません。そこで、1万円以下を切り上げて1万円が調整給付金として支給されます。

つまり、この人の例では「定額減税として35,000円+調整給付金として10,000円」、つまり合計で45,000円の経済的恩恵を受けられることになります。

なお、調整給付金には「当初給付」と「不足額給付」とあり、早期に給付金を届けるために、2023年の課税状況に基づき給付額が算定され支給されるのが「当初給付」です。

その後、2024年分の所得税額が確定した後、2023年と比較して所得に変動があるなどの一定の事情によって、当初の給付額に不足があることが判明した場合に支払われるのが「不足額給付」となります。

不足額給付とは

2025年分の所得税額や定額減税の実績額が確定したあと、本来給付すべき額が調整給付金の額を上回った方に対して支給されるのが「不足額給付」です。

調整給付金は、2023年の課税所得に基づく2024年に納める税額をベースに計算されています。2024年の課税所得が確定し、調整給付金を算定するときに使用した推計納税額と差がある場合、不足分を補うために不足額給付が支給されます。

【パターン1】2023年よりも2024年の課税所得が少ない人

調整給付金の算定に用いられた推計額よりも実際の納税額が少ない場合、本来支給される調整給付金に不足が生じます。

以下で、具体的な対象者を見ていきましょう。

収入が減った人

2023年中の所得に比べて、2024年中の所得が減少した人は、不足額給付の対象になる可能性があります。

例えば、以下のようなケースで考えてみましょう。

| 2023年の所得に基づく計算(推計) | 2024年の所得に基づく計算(確定) | |

| 所得税額 | 20,000円 | 10,000円 |

| 定額減税額(所得税分のみ) | 30,000円 | 30,000円 |

| 調整給付金額 | 10,000円 | 既に支給されている調整給付金額10,000円に、追加で不足額給付10,000円を支給(合計20,000円) |

上記のような場合、20,000円分は定額減税を受けられ、10,000円が減税しきれていないため、調整給付金(当初給付)として10,000円が支給されています。

しかし2024年の課税所得が確定し、実際の所得税額が10,000円だった場合、当初の調整給付金額が10,000円だけでは減税に不足が生じます。この場合、不足が生じている10,000円を不足額給付として支給して調整します(10,000円単位への切上げ額に不足が生じない場合は給付対象外)。

子どもの出生などで所得控除額が増えた人

子どもの出生や親を扶養に入れたときなど、扶養親族が増加したとき、不足額給付を受けられる可能性があります。

例えば、以下のようなケースで考えてみましょう。

| 2023年の扶養状況に基づく計算(推計) | 2024年の扶養状況に基づく計算(確定) | |

| 所得税額 | 20,000円 | 20,000円 |

| 定額減税額(所得税分のみ) | 30,000円 | 60,000円 |

| 調整給付金額 | 10,000円 | 既に支給されている調整給付金額10,000円に、追加で不足額給付30,000円を支給(合計40,000円) |

定額減税は、納税者本人だけでなく扶養親族も対象です。

2023年に子どもはいなかったものの、2024年中に子どもが誕生した場合、扶養人数が一人増えています。所得税分の定額減税額が30,000円から60,000円に増加するため、当初の調整給付金額だけでは減税額に不足が生じてしまうのです。

この場合、既に支給されている調整給付金額10,000円に、追加で不足給付として30,000円が支給されます。

当初調整給付金の支給後に税額修正が生じて2024度分個人住民税所得割額が減った人

調整給付金を受給したあとに修正申告を通じて税額修正が生じたときは、不足額給付が発生する可能性があります。

例えば、以下のようなケースで考えてみましょう。

| 調整給付金支給時 | 修正後 | |

| 住民税額 | 10,000円 | 5,000円 |

| 定額減税額(住民税分のみ) | 10,000円 | 10,000円 |

| 調整給付金額 | 0円 | 追加で不足額給付10,000円を支給 |

調整給付金を支給決定したときには、住民税額が10,000円で定額減税により10,000円を控除できるため、調整給付金は発生しません。

しかし、修正申告を行った結果、住民税額が5,000円に減少した場合、不足額給付が発生します。調整給付金と不足額給付の差額について、端数は1万円単位に切上げされるため、10,000円の不足額給付が支給されます。

【パターン2】個別の書類提示により給付要件を確認して給付する必要がある人

以下の要件に該当する方も、不足額給付を受けられる可能性があります。

- 本人が定額減税の対象外であること(2024年分所得税と2024年度個人住民税所得割ともに定額減税前税額が0円である)

- 扶養親族の対象外であること(税制度上、扶養親族の対象外であり、扶養親族等としても定額減税の対象外である)

- 低所得世帯向け給付(令和5年度非課税世帯給付金、令和5年度均等割のみ課税世帯給付金、令和6年度非課税世帯等給付金)の対象外であること

具体的な対象者を見ていきましょう。

青色事業専従者や事業専従者(白色)の人

青色事業の専従者や白色申告者の事業専従者は、控除対象配偶者や扶養親族になれません。また、本人が所得税や住民税を納付していない場合、納税者として定額減税を受けられず、制度の恩恵を受けられません。

たとえば、以下のような人が該当します。

- 夫が個人事業主で事業専従者として働いている妻(夫婦が逆の場合があり得る)

- 年間給与が100万円以下

- 低所得世帯向け給付を受けていない

この場合、定額給付の対象外となるため、制度そのものの不公平感を指摘する声がありました。そこで、青色事業専従者や事業専従者(白色)の人も定額減税の恩恵を受けられるように、不足額給付が支給されます。

この場合、専従者である妻に対して不足額給付が行われます。

合計所得金額48万円超の人

合計所得金額が48万円を超えており扶養親族に該当しないものの、本人にも所得税や住民税が発生しない場合も、不足額給付の対象となります。

たとえば、障害年金や遺族年金を165万円以上受給している人は、合計所得が48万円を超えるため扶養親族になりません。障害年金と遺族年金は非課税であるため、本人にも税負担は発生しません。

この場合、定額給付の対象外となってしまうため、不足額給付を支給して不公平感が出ないようにしています。

不足額給付の支給額

パターン1である「2023年よりも2024年の課税所得が少ない人」への支給額は、「当初調整給付額と不足額給付額算出時点での調整給付所要額との差額」です。

たとえば、当初調整給付金額が20,000円で、予定していた額よりも収入が減少してしまい、不足額給付額算出時点での調整給付所要額が35,000円となった場合、不足額給付としての支給額は20,000円です(算出された差額の端数は1万円単位に切り上げ)。

パターン2である「個別の書類提示により給付要件を確認して給付する必要がある人」の支給額は、原則として40,000円です(定額)。なお、令和6年1月1日時点で国外居住者の場合は30,000円となります。

不足額給付の支給時期

2025年1月現在、不足額給付の支給時期は未定です。実際に支給の事務を行うのは市区町村で、今後詳細なスケジュールが決まり次第、ホームページや広報で発表されるでしょう。

たとえば北海道小樽市では、支給時期は2025年夏以降を予定しているようです。

まとめ

定額減税の調整給付金を受けており、何らかの事情で給付額に不足が生じる場合、不足額給付が支給されます。2023年よりも課税所得が減少した方や扶養親族が増えた方は、不足額給付の対象となる可能性が考えられるでしょう。

また制度上扶養親族に該当せず、自分自身に納税額がなく定額減税の対象外となる方も、不足額給付を受けられます。詳細な支給時期は未定ですが、今後市区町村から発せられる最新情報に注目してみてください。

創業手帳では、確定申告においての定額減税の方法を記載した「確定申告ガイド」の他にも、節税の基本的なポイントをまとめた「税金チェックシート」や、年間においてどのような税金の支払いが必要なのかを確認できる「税金カレンダー」を無料で提供しています。

税金は事業主の方にとって避けられないコストの一つですが、適切に節税すれば納税額に年間で数十万円以上の差が出ることもあります。資金繰りにも影響するため、ぜひ有効活用してみてください。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー