世界へ羽ばたく企業なら知っておきたい海外赴任の税金入門

海外赴任で社員の所得税と住民税はどうなる?

今やグローバル時代。取引先などのステークホルダーが国内に限られるわけではない。ビジネスをする上で海外企業と関係を持つことは十分考えられる。

創業期のベンチャー企業であれば、当初は出張などで対応できるだろうが、いずれは社員を海外駐在させなければならなくなることもある。

その際、海外で勤務している社員の税金は、国内に居ないから払わなくても良いのか? 派遣先の国の税金が関係するのではないか? いやいや、日本企業に勤める日本人だから、日本国に納税するのが義務なのでは?

いろいろと疑問がわいてくるが、いざ業務拡大のために社員に海外赴任を命じて「さあ世界へ雄飛するゾ!」と思った矢先、会社がその社員の納税の手続きを間違えて追徴課税で海外展開は白紙・・・などという話になったら目も当てられない。走り幅跳びで踏み切り線をオーバーして記録なしのまま砂場にズッコケるようなものだ。

そうならないように、間違いやすい所得税、住民税を中心に海外赴任をした社員が払わなければならない税金の基本を押さえておこう。

1.所得税は居住者か非居住者かがポイント

2.居住者にかかる所得税と非居住者にかかる所得税

3.社員が海外赴任する前に年末でもないのに年末調整

4.海外勤務中の社員の給与にかかる所得税

5.海外赴任の際の住民税のルール

6.二重課税を防ぐ租税条約とは?

所得税は居住者か非居住者かがポイント

所得税に関しては、日本に居住している「居住者」か、日本に居住していない「非居住者」か、また「居住者」であれば「永住者」か「非永住者」かの判断が重要となる。なぜならば、この区分によって、かかってくる所得税の範囲や課税方法が異なるからだ。

「居住している=国内に住所を有するかどうか」の判断についてはいくつかの決まりがある。海外勤務のために出国する場合、滞在期間があらかじめ1年未満であることが明らかな場合を除いて、「国内に住所を有しない=日本の非居住者」とされる。

外国ではホテル住まいで日本に自分が所有している不動産があるからといって、日本の居住者というわけではないのだ。

一方で、旅行用の観光ビザは通常3ヶ月のため、日本の居住者になる。出張なども観光ビザでその国に入国をするのであれば同じだ。

また、所得税法では国籍は重要なわけではない。つまり、日本人か外国人かということは重要ではないのである。日本に住む日本人と、非永住者以外の日本に住むアメリカ人は同じ扱い、日本の「居住者」だ。ここがよく勘違いされる点である。

「生まれた場所」や「皮膚の色」や「目の色」で人の何がわかるのよっ?と、とあるロックシンガーが唄っていたけれど、税務署もそういう外見に惑わされることなく、所得税に関して「居住者」か「非居住者」か、「永住者」か「非永住者」かのみを判断して課税するというロックな感じなのである。

居住者にかかる所得税と非居住者にかかる所得税

では居住者と非居住者でかかる所得税がどう違うのだろうか?

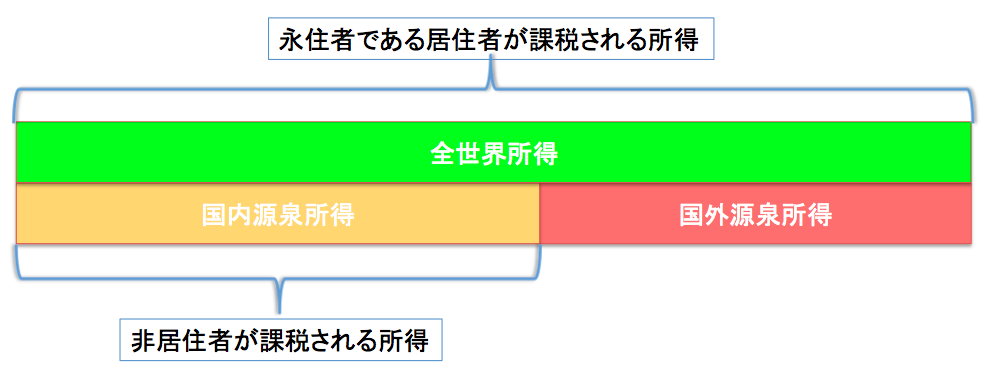

原則として、日本の永住者である居住者は「全世界所得」、非居住者は「国内源泉所得」に課税される。たとえば投資用の不動産物件を所有している場合を考えてみよう。日本の居住者であれば、日本の賃貸物件の収入も、外国の賃貸物件の収入も、両方を日本で申告しなければならない。これが「全世界所得」に課税されるということ。

一方、非居住者は、日本の賃貸物件の収入は日本で申告しなければならないが、外国の賃貸物件の収入は日本で申告する必要はない。これが「国内源泉所得」に課税されるということである。

そうなると気になるのは、社員に払った給与は、その社員の所得税として日本国の税率で課税されるかという点だ。日本円とドル建ての両方で給与を払っていれば、日本円だけに課税なのか?等々の疑問が湧いてきて、食事は喉を通らないし、夜も眠れない(人もいるかもしれない)。これらは後ほど説明しよう。

社員が海外赴任する前に年末でもないのに年末調整

では、社員が海外転勤、日本の非居住者となる場合、会社はどうすればいいのか?

なんと年末でなくとも、出国前に年末調整をしなければならないのだ!年末じゃないのに年末調整?!千葉なのに東京ディズニーランドみたいだ。いや、ちょっと違うな。出国を境に日本の居住者から非居住者に変わるので、「居住者である期間のこれまでの所得はここできれいに精算しておこうね」ということだ。

ここでの年末調整は、通常の年末調整と異なる点がある。たとえば、社会保険料控除や生命保険料控除、医療費控除などの控除は、年末までの分ではなく、出国する日までに支払われたものだけに限られるので気を付けよう。

また、扶養控除や配偶者控除がある場合、出国の時に控除の対象となる者の控除額を控除できる。

海外勤務中の社員の給与にかかる所得税

次に、いよいよ出国、海外勤務中の社員の給与に日本の所得税はかかるかのだろうか?

答えはNO!だ。

国外での勤務に対する給与や滞在費は「国外源泉所得」になる。日本の非居住者は日本の「国内源泉所得」のみに所得税がかかり、「国外源泉所得」には日本の所得税はかからない。

この場合、この給与が日本の法人から支払われるか、現地法人から支払われるか、ということは一切関係ない。その給与が国外勤務に基因するものかどうか(国外での勤務に対する給与かどうか)で所得税が課税されるかどうかが判断される。

海外赴任の際の住民税のルール

所得税と共に、海外赴任の税金・納税関連で間違えやすいのが住民税だ。

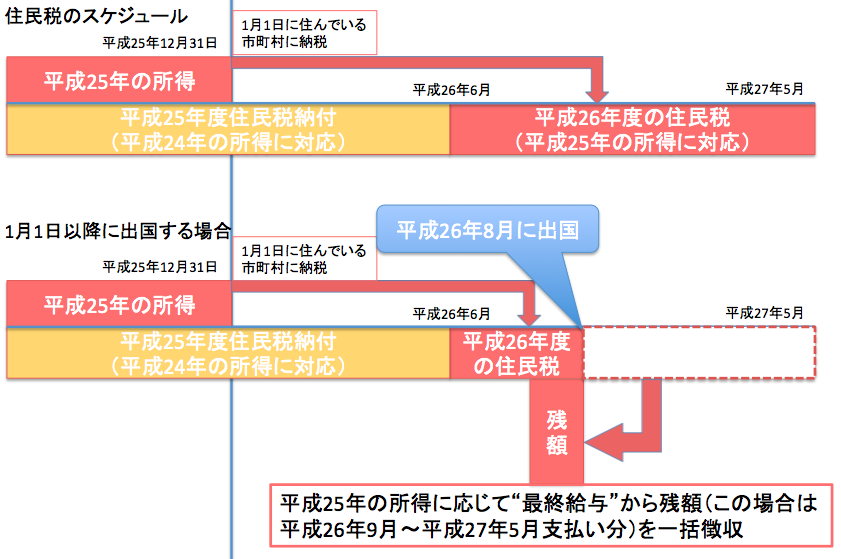

まずは住民税の基本を押さえよう。住民税は前年の一年間の所得で計算され、会社員である場合、特別徴収により6月〜翌年5月にかけて、毎月納税することになる。住民税はその年の1月1日において住所を有する者に対して課税される地方税で、その住んでいる都市の市町村に支払う。

例えば、2014年6月〜2015年5月に払っている住民税は、2013年の所得をもとに計算されている。そして、2014年1月1日に住んでいた市町村に納税する。

【関連記事】起業してからの住民税の考え方

【関連記事】【保存版】起業家必見!あなたの会社で発生する税金・納税のまとめ

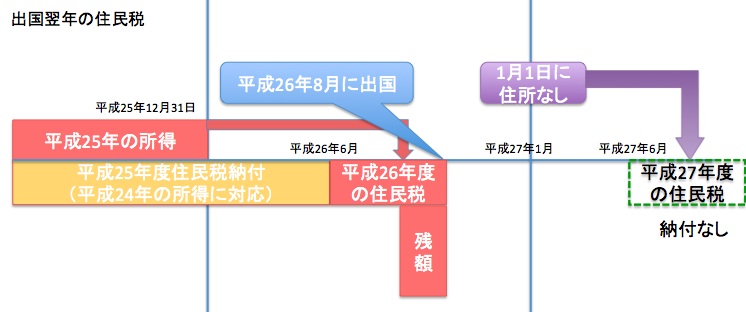

海外に赴任するため12月31日までに出国し、非居住者になった場合は、翌年1月1日に住所がないため、その年の6月からの住民税は払わなくても良くなる。

海外赴任が絡んだ場合も、あくまで住民税の課税の基準は1月1日の居住地である。新年とともに住民税の納税義務もやってくるので、海外赴任の決まっている人や社員に海外赴任を命じる経営者(そして税金マニアの人)は、除夜の鐘をききながら「あけおめメール」の送信は一旦忘れて、住民税に思いを馳せて欲しい。

二重課税を防ぐ租税条約とは?

ここまで聞いていて、ちょっと違和感を感じるだろう。複数の国で収入を得ている場合、二重に課税されるところがでてくるのだ。

例えば、創業太郎氏は日本の居住者で、日本とA国で収入があり、A国も日本と同じ税収の方法を取っているとする。創業太郎氏は日本の居住者なので、日本では全所得(日本とA国の両方での収入)に対して所得税がかかる。そして、A国では非居住者となるので、A国の収入のみに所得税がかかることになる。これではA国の所得に対して、日本とA国の両方に納税をしなければならなくなる。

これは一例だが、それぞれの国で納税の条件は異なっていて、二重課税される状況は頻繁に発生してしまう。これでは悔しくて、ご飯も丼ぶり2杯くらいしか喉を通らないし、夜も8時間くらいしか眠れない・・・あれ、十分?

そう!実は、このような問題を回避するために「租税条約」とい条約が、日本と一部の国の間で結ばれているのだ。これは、上記のような二重課税を防ぐ取り組みだ。租税条約を結んでいる国に赴任する場合は、租税条約は内国法に優先するので、海外税務に詳しい税理士など専門家の意見を聞くのが良いだろう。

【参考資料(外部リンク)】日本が租税条約を締結している国の一覧、財務省より

また、株式配当など、一部の所得についてはあらかじめ届出が出ていれば源泉徴収税率の軽減や免除が可能な国もある。日本の税制、相手国の税制を知るとともに、租税条約の締結の有無とその内容の理解が不可欠なので、これらの諸問題についても、海外税務に詳しい税理士など専門家に相談すると良いだろう。

【関連記事】【保存版】起業家必見!あなたの会社で発生する税金・納税のまとめ

【関連記事】起業家のための所得税入門

【関連記事】起業してからの住民税の考え方

【関連記事】海外企業との取引で発生する税金入門

(監修: 税理士きふね事務所 木船麻衣子 税理士)

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー