創業時の「お金のピンチあるある」を回避するポイント

資金がショートしないための戦略総まとめ

(2020/01/23更新)

創業してからすぐにぶつかるのが、「お金」の問題。

創業前に資金計画を立てていても、実際には収入と支出のバランスにいつも不安を感じながら手探りで経営を始めるのが創業時。お金の問題で苦労をしたことがない経営者はいないのではないでしょうか?

創業手帳では、銀行から融資を受ける方法以外にも補助金や助成金、クラウドファンディングなど、企業の資金調達方法について解説しています。

今回は、発行累計100万部を突破した冊子版『創業手帳』でもまとめられている「創業時のお金の問題」を、深堀りしてご紹介。ぜひ冊子版とあわせてご活用ください。

この記事の目次

創業時こそキャッシュフローの把握を

「黒字倒産」という言葉を聞いたことはありませんか?

帳簿の上では黒字でも実際には現金がなくて倒産してしまうケースのことです。創業時には、現金の流れを正確につかんでおき、先立って現金を準備しておく必要があります。

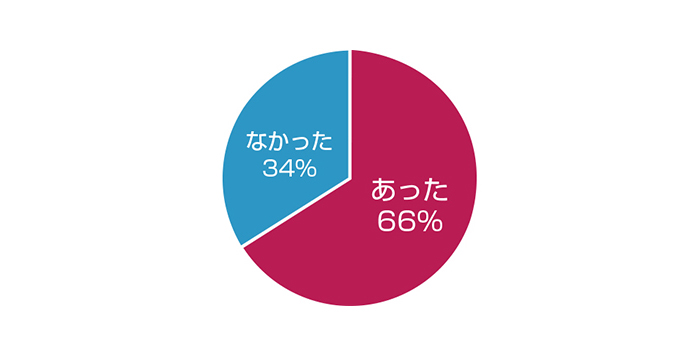

とはいえ、お金の流れは、実際に経営してみないとわからないもの。創業手帳が2017年2月に実施した「起業家アンケート」によると、「起業後、予想外だった出費が発生した」と答えた起業家は、66%にのぼり、半数以上の起業家が予想外の出費を経験していました。

2017年2月実施 「創業手帳読者 起業家アンケート」より

資金繰りのポイントは、十分な運転資金を確保すること、健全なキャッシュフローを維持することです。これらの実現に向けて「資金繰り表」を作成し、会社の一定期間のお金の流れを把握することが重要です。創業手帳では、具体的な資金繰り表の作成術を掲載しています。すぐに実践してみてください。

金融機関からお金を借りる

金融機関で借りられる融資

各金融機関では、国や地方自治体と連携して、創業者や女性、シニアなど起業家の属性によって金利を優遇したり、業種や創業年度など条件をクリアすることで、起業家にとって有利な条件で融資を実行していることがあります。起業家は、どんな融資があるのか、返済条件などはどうなっているのかといった情報を知っておくと事業を進めやすくなります。

開業して2年以内であれば、日本政策金融公庫の「新創業融資制度」がオススメ。創業資金の9/10、最高3,000万円(うち運転資金1,500万円)まで借りられます。また、地方自治体や信用保証協会を通して金融機関から融資を実施する「制度融資」は、利子や信用保証料の優遇など、自治体によって様々な優遇措置が取られています。まずは、近くの金融機関に相談しましょう。

その時に用意したいものが、資金計画と事業計画書です。金融機関に提示することでアドバイスをもらえたり、融資の実行がスムーズに進むこともありますので、相談に行く際には持参すると良いでしょう。

融資がおりやすい資金計画・事業計画書の書き方

上から読んでも下から読んでも辻褄のあう内容

銀行の担当者は、融資先が倒産することを極力避けるため、「貸したお金が確実に返ってくる見通しがあるかどうか」に着目して資金計画・事業計画書を見ています。事業計画書には、企業概要のほかに

1.経営者としての夢や想い、未来のビジョンなどの経営理念

2.自社の商品やサービス、人材や店舗などの経営資源

3.チャレンジする市場の分析と自社のポジショニング

4.顧客・ニーズ・強みなどの事業ドメイン

5.製品やサービスがお客様に届くまでのプロセス

6.どのくらいの収益を見込んでいるのか具体的な収支計画

7.具体的な事業スケジュール

8.現状の取り組み課題

9.資金の使途と資金源の根拠(融資で集めるのか、自己調達するのか等)

をしっかり書き込むことが重要です。

作成のポイントは、1の項目から9の項目へ読んでも、9の項目から1の項目へ読んでも辻褄があっていること。

行政などが発表しているデータなど、客観的なデータも活用しつつ、俯瞰的に事業を捉えながら作成することが大切です。何か違和感を感じる時は、もう一度上から下へ、下から上へ読み、その原因を特定・解消しながら作りましょう。違和感をそのままにすると、金融機関で指摘を受けた場合に円滑に答えられなくなり、マイナスに捉えられる可能性が高まります。

資金の使途が運転資金になっていませんか?

融資後の「資金の使途」が仕入れ費用や賃金、家賃などの運転資金になっていませんか?銀行は、利益に繋がる投資に資金を使ってもらいたがります。「事業の効率化を図るための機械装置費」、「優秀な人材確保のための広報宣伝費」、「顧客拡大のための販促ツール制作費」などより具体的な使途を記載し、「銀行から借りた資金を投資することで、未来の利益につながっている」ことをしっかりアピールできる資金計画にしましょう。

補助金や助成金を利用する

創業手帳には、補助金や助成金の情報も詳しく掲載しています。補助金は、全体事業費の一部を負担してくれるもの(内容によって1/2や2/3など支援割合が変わります)。助成金は、制度の導入などにより、あらかじめ決められた金額を助成してもらえます。もちろん、国民の税金ですので、しっかりした申請や報告が求められますが、どちらも返済の必要がないお金なので、上手に利用したいですね。

創業時に使いやすい補助金の例として「小規模事業者持続化補助金」、「IT導入補助金」があります。

「小規模事業者持続化補助金」は、事業拡大のための販促ツールや機械の購入、店舗の改装など比較的広い範囲で利用できるのが特徴。全体事業費の2/3、最大50万円までを補助してもらえます。

「IT導入補助金」は、業務の効率化や売上げアップのために自社の課題にあったITツールの導入やシステムの構築費に使える補助金です。あらかじめ登録されている支援事業者と使いたいITツールを選択して、申請を行います。全体事業費の1/2、最大450万円まで補助してもらえます。

どちらも地域の商工会や商工会議所などで、説明会を開催しています。会員でなくても利用できるので、気軽に問い合わせてみてください。ただし、募集の時期がありますので、3月頃から情報収集をしておくといいでしょう。

また、雇用を補助してもらいたい場合は、「キャリアアップ助成金」を意識して、雇用計画をたてるといいでしょう。「キャリアアップ助成金」は、有期契約社員、パート、派遣労働者を無期雇用や正規社員に切り替えた場合に利用できます。採用の条件によっては、最大72万円が企業に助成されます。

その他にも、特定の事業に対して使える助成金などもあります。詳しくは厚生労働省のホームページに記載があるので、参考にするのも良いでしょう。

専門家や先輩創業者のインタビューからビジネスモデルを考える

「創業手帳」の冊子やWEBには、創業時の資金調達について専門家や先輩創業者のインタビューが掲載されています。

例えば、株式会社MOOR代表取締役 土本真也氏のインタビューでは、前職から新しいビジネスモデルを構築する時に苦労した課題の中で、「お金が回らなかったこと」を挙げています。他にも、経営の最前線や、創業支援に携わっている人の体験談から、創業後のリアルな情報を得ることができます。

まとめ

会社の経営は、マネーゲームのようなもの。資金が0になったらゲームオーバーです。そうならないためには、

・日々のキャッシュフローを「資金繰り表」で見える化し、把握する

・早めに資金調達の手を打つ

・メガバンクだけでなく地域の信用金庫なども視野に入れてリサーチをする

・創業者に優遇された融資制度を利用する

・補助金や助成金などを活用する

ことが大事です。

創業手帳では、創業時の資金調達・キャッシュフローだけでなく、「会計・経理・決済」、「社内システム」、「オフィス・店舗」、「制作物」、「販路拡大」、「ネット活用」、「総務・人材採用・労務」、「契約書・法務」など創業時に必要な会社経営のベースを作る上で役立つノウハウをコンパクトにまとめています。

会社の母子手帳「創業手帳」をぜひ、お手元で活用ください。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳