小規模企業共済とは?危ない?潰れる?加入手続きから解約方法、メリット・デメリットまで徹底解説!

起業家・個人事業主必見!知らなきゃ損する小規模企業共済制度

「小規模企業共済」は個人事業主や小規模な法人の役員などが退職や事業の廃止などによって解約した場合、それまで積み立てた金額に応じた共済金を受け取ることができる退職金制度です。

加入することで退職金を受け取ることができるだけではなく、支払った掛金の全額を所得控除することができるほか、加入者限定の貸付を利用できるなど様々なメリットがあります。

所得控除とは一定要件を満たすと所得から一定金額を差し引く制度で、所得控除が大きいほど所得税が下がるため、小規模企業共済へ入って将来に備えながら節税もできます。

小規模企業共済等控除については以下の記事で詳しい内容を載せているので、チェックしてみてください。

起業家・個人事業主は注目!所得控除のひとつ、小規模企業共済等掛金控除を活用して税制メリットを受けよう!

この記事では、小規模事業者にとって魅力的な小規模企業共済の概要やメリット・デメリット、加入方法から解約方法までを徹底解説します!

創業手帳の冊子版(無料)では、小規模事業者や中小企業の方向けに有益な情報を掲載しています。

また、創業カレンダー(無料)では、「創業前後のスケジュール」を掲載しています。基本的な起業前後の流れを早見表で把握できますので、起業の第一歩としてぜひご活用ください。中身の一例は以下です。

この記事の目次

小規模企業共済とは?

小規模企業共済は、「経営者にも退職金を!」というコンセプトで中小機構(独立行政法人中小企業基盤整備機構)が提供している退職金制度のことです。

冒頭でもお伝えしたように、対象は小規模な法人の役員や個人事業主で退職や事業の廃止などによって解約した場合、それまで積み立てた金額に応じた共済金を受け取ることができます。

スタートアップやベンチャー企業の起業家、中小企業の経営者の場合は、自社で退職金制度を整備できないことも多いでしょう。そういった場合は、この小規模企業共済を退職金制度として利用することが多いです。

また、個人事業主においては自分に退職金を支給できないため、小規模企業共済を上手く活用している人も多く存在します。

小規模企業共済は危ない?潰れる?

せっかく掛金を支払っても解約時に共済金を受け取れないのではないか、危ないのではないか、といった声もあります。

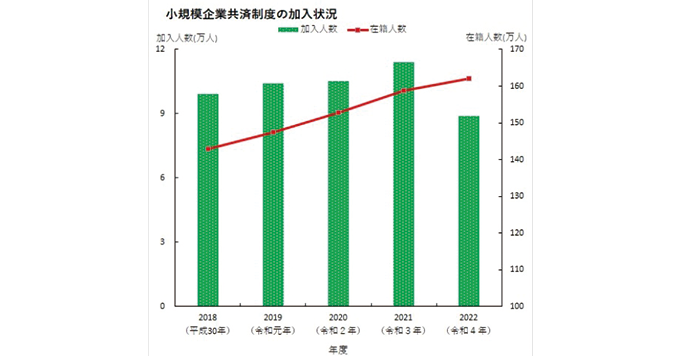

しかし、小規模企業共済には約162万人が加入しており、資産運用残高は約11兆1,313億円にも上ります。(2023年3月現在)

現況|小規模企業共済(中小機構)より引用

現況|小規模企業共済(中小機構)より引用在籍人数は右肩上がりで増えており、共済制度を支える組合員の数が増えると、小規模企業共済が破綻する心配は少なくなり、今後も解約時に共済金の支払いが期待できます。

組合員が大幅に増えなくても一定数を保ち続ければ、潰れる可能性は低く、安定して存在し続けます。

また小規模企業共済は国がつくった制度であることからも、なくなって掛金が無駄になる可能性は低いです。

心配する気持ちはわかりますが、破たんするリスクはほとんど無いといってもよいでしょう。

改正で変わった小規模企業共済とは

2016年度4月の法改正にともなって小規模企業共済制度の改正があり、解約金の制限が緩和されました。

その結果、一定の共済事由について受け取れる共済金額が上がり、共済金を受け取れる遺族の幅が広がりました。

加入時及び増額時に必要だった現金での申込金が不要になり、手続きの手間が減ったほか、契約者貸付制度の拡充も行われ事業資金や事業関連の資金を調達しやすくなりました。

制度改正についてより詳しく以下の記事で解説しているので、目を通してみてください。

小規模企業共済とは? 危ない・デメリットがあるって聞くけど本当?

小規模企業共済に加入するには?

- POINT

- 事業規模が大きくなる前に加入を検討する必要がある!

繰り返しになりますが、小規模企業共済に加入できるのは「個人事業主や小規模な法人の役員等」です。

業種にもよりますが、従業員数が一定数以上を超えると「小規模企業」ではないと見なされてしまい、この制度を利用できなくなってしまいます。

ただし、要件を満たしている時に一度加入しておけば継続することは可能です。

このような理由から、小規模企業共済に興味がある事業者は、創業したらすぐに(会社が大きくなる前に)加入を検討しておきましょう。

冊子版の創業手帳では、必要な時にだけ依頼できる社労士サービスを紹介しています。また、社労士が創業期の助けになってくれることも解説しています。

小規模企業共済の加入資格とは?

小規模企業共済の加入資格を下記にまとめてみました。

下記いずれかの加入要件を満たしていれば、小規模企業共済に加入することができます。

小規模企業共済制度の加入要件

1.建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

2.商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

3.事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

4.常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5.常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

6.上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

(独立行政法人中小企業基盤整備機構のHPより引用)

小規模企業共済に加入プランはなく掛金を設定する

小規模企業共済にプランという考え方はなく、毎月の掛金を500円単位で設定でき、月々1,000円から最大7万円までを積み立てていきます。

掛金を途中で変更できるため、所得が大きくなるにつれて掛金を増やしていくといった活用も可能です。

また、掛金は全額が所得控除の対象として申告できるので、月額7万円の掛金であれば、年間84万円の控除が受けられるのです。

掛金の払込方法は月払い・半年払い・年払いを選択でき、途中で変更することも可能。

掛金の前納も可能で、翌年分を一括して払うこともできます。

その場合前払いした金額も控除の対象となりますが、所得控除は最大でも一年分(84万円分)しか受けられませんので注意しましょう。

小規模企業共済の加入手続きは4ステップ

小規模企業共済の手続きはおもに4ステップです。とても簡単に加入することができます。

1.必要書類の入手

2.書類の記入

3.中小機構が業務委託している団体or金融機関の窓口へ提出

4.中小機構からの書類の受け取り

加入手続きに必要な書類は中小機構のホームページで入手できる「契約申込書」「預金口座振替申出書」のほかにも、個人事業主・法人の役員・共同経営者かによって異なる書類が必要となります。

【加入手続きに必要な書類】

| 全共通 | ・契約申込書 ・預金口座振替申出書 |

|---|---|

| 個人事業主の場合 | ・確定申告書の控え 事業を始めたばかりで確定申告書がない場合は「開業届」の控え |

| 法人(株式会社など)の役員の場合 | ・役員登記されていることが確認できる書類 金銭消費貸借契約書や出資契約書の写し |

| 共同経営者の場合 | ・個人事業主の確定申告書の控え ・個人事業主と締結した共同経営契約書の写し ・報酬の支払い事実が確認できる書類 社会保険の標準報酬月額通知、青色申告決算書、白色申告決算書および賃金台帳、国民健康保険税・介護保険料簡易申告書等のいずれか |

間違いのないように、ご自分の立場に合った手続き書類を用意して、加入手続きを進めましょう。

加入を検討するなら税理士を活用しよう

小規模企業共済は、創業期の起業家や中小企業の経営者には大きなメリットのある制度ですが、危ないものだと認識してしまわないためにも、デメリットや注意点をふまえた上で慎重に検討しましょう。

加入を検討する際には、資金繰り・税金等を総合的にアドバイスしてくれる税理士に相談することをおすすめします。税理士は資金・税金のことだけでなく、経営戦略についてのアドバイスも行ってくれます。

創業手帳では税理士をはじめとした専門家の無料ご紹介も随時行っています。ぜひお気軽にご相談ください。

小規模企業共済の解約方法は?

小規模共済を解約するには、必要書類を用意し中小機構へ送付すると指定の口座に解約手当金が振り込まれます。

必要書類はマイナンバー(個人番号)確認書類(解約手当金が100万円以下の場合不要)と、中小機構の様式書類として共済金等請求書・退職所得申告書・共済契約締結証書です。

中小機構の様式書類は公式サイトからダウンロードでき、記入例が載っているので間違いのないよう記入します。

解約手当金の受け取り先にする口座のある金融機関で、共済など請求書を提示して口座の確認印をもらい、全ての書類を中小機構の小規模共済給付課まで郵送します。

受け取り口座は屋号のない個人名義の口座に限られるので、注意しましょう。

また、240カ月(20年以内)に解約した場合は受け取れる解約手当金が掛金残高を下回る可能性があるので、この点に注意しておきましょう。

詳しくは中小機構の「解約する場合」を確認してみてください。

小規模企業共済のメリット

ここからは、小規模企業共済に加入するメリットをご紹介していきます。

- POINT

-

小規模企業共済のメリットは8つ!

→個人事業主や小規模企業経営者の退職金代わりできる

→掛金の最大120%相当額が戻ってくる

→掛金分を節税できる

→税負担が大幅に軽くなる

→無理のない額を積立できる

→様々な低金利の貸付制度を利用できる

→内縁関係者に財産を遺せる

→共同経営者も加入が可能

思わぬメリットがたくさんあるので、それぞれのメリットについて確認していきましょう。

個人事業主や小規模企業経営者の退職金代わりできる

小規模企業共済には、退職金制度を整えられるのが難しい方が退職金代わりにできるという大きなメリットがあります。

個人事業主や小規模企業の経営者の方の中には、退職金制度を整備できないという方も多いでしょう。

しかし、自分が働けなくなる老後に向けての資産形成は現代の大きな課題です。

そこで小規模共済を利用すれば、毎月の掛金を退職時に受け取ることができます。

小規模企業共済で受け取るお金は「共済金」と呼ばれ、たとえば個人事業主の方の場合には下記4つの場合に共済金が受け取れます。

| 共済金A | 個人事業を廃業、死亡 |

|---|---|

| 共済金B | 65歳以上 180ヶ月以上掛金を支払った人 |

| 準共済金 | 法人成りによって加入資格がなくなった人 |

| 解約手当金 | 任意解約など |

前述のように、通常の退職金とは税法上の取り扱いが異なるため、少ない課税で退職金が受け取れます。

小規模企業共済は、自分で仕事をしながら、老後の資産形成を進めていきたいという方にとてもおすすめの制度です。

掛金の最大120%相当額が戻ってくる

小規模企業共済の最大の魅力は、解約時に掛金を納付した期間に応じて最大120%相当額が戻ってくるという点です。

たとえば、掛金の合計が100万円だった場合には、解約時に120万円の共済金(解約手当金)がもらえます。

ただし、納付期間が一定以下だと元本割れのリスクもあります。詳しくは後ほど解説しますね。

掛金分を節税できる

小規模企業共済の掛金は、全額が経費(個人事業主の場合は所得控除)となるため、支払った分だけ節税することが可能です。

簡単にいうと「貯金をコツコツ積立てることで税金が安くなる」ということです。掛金の最大120%相当額が戻ってくる上に、節税することもできるので加入期間が長いほどお得だということになります。

税負担が大幅に軽くなる

小規模企業共済は、解約時に共済金(解約手当金)を受け取る際には税金を支払わなければなりません。

しかし、受け取る共済金は個人事業主であれば「退職所得」になるため、「事業所得」などに比べて税負担が大幅に軽くなるのです。

課税対象となる所得金額の計算方法は、

「事業所得」の場合:収益-費用=所得

「退職所得」の場合:(退職金-控除額)×1/2=所得

となります。

退職所得の場合、「控除額」や「×1/2」があるため、課税対象となる所得が大幅に小さくなり、税負担が軽くなるのです。小規模企業共済の共済金は退職所得になるため、事業所得の一部を掛金で積立てて共済金を退職所得として受け取る方が節税できてお得です。

創業手帳では、「税金チェックシート」をご用意しています。税金で損をしない方法を解説。税金の支払い、経費の使い方などのコツも掲載しています。無料ですので、ぜひ参考になさってください。

無理のない額を積立できる

小規模企業共済は掛金を月1,000円~70,000円の間(500円単位)で自由に設定することができるため、無理のない範囲で積み立てることができます。

起業して間もなく、お金がない時期でも毎月一定額を積立できるようになっています。

余裕ができたら掛金を増額することもできますし、反対に掛金が高いと感じたら減額することもできます。

様々な低金利の貸付制度を利用できる

小規模企業共済には低金利の「契約者貸付制度」が存在しており、積み立てている金額の範囲内で共済から資金を借りることができます。

たとえば、月5万円を5年間積み立てていれば、5万円×12カ月×5年=300万円まで借り入れることが可能です。

もし、資金がショートしてしまうような危機に直面した際には、この貸付制度を利用して資金調達することができます。

冊子版の創業手帳では、創業時のキャッシュフローの重要さについて詳しく解説しています。手元に現金があれば、赤字であったとしても倒産は免れることができます。キャッシュフローを健全にするポイントを10の観点から解説していますので、ぜひ参考にしてみてください。

内縁関係者に財産を遺せる

小規模企業共済では、内縁関係者に財産を遺せるメリットがあります。

内縁関係者とは、戸籍上未婚の妻や夫、子孫や祖父母を含む人たちのことです。

本来は民法に沿った手続きのもと作成された遺書が必要になるものの、小規模企業共済は遺書なしで内縁関係者に財産を遺すことができます。

共同経営者も加入が可能

2011年の加入対象範囲の見直しにより、共同経営者(事業専従者)も加入できることになりました。

共同経営者の要件は、事業経営に必要な資金調達をしている・借り入れの連帯保証人などになっている・事業経営の重要な意思決定をしているなどがあります。

ほかにも、事業の執行に対して報酬を受けている・個人事業主が小規模企業者であるなどがあり、あてはまる人は小規模企業共済に加入できるようになりました。

証明する資料として、個人事業主の確定申告書・共同契約書の写しまたは金銭消費貸借書などの写し・社会保険料の標準報酬月額通知など報酬を受けている証明になる資料を提出し、認められると加入できます。

小規模企業共済のデメリット

ここまでメリットをご紹介しましたが、一方でデメリットもいくつか存在します。

- POINT

-

小規模企業共済のデメリットは5つ!

→元本割れのリスク

→掛金の減額・掛止めをすると減額分は運用されず放置

→共済金受け取り時に課税される

→12カ月未満の掛け捨てリスク

→規模が大きいと加入できない

「こんなはずじゃなかったのに・・・!」とならないためにも、デメリットをきちんと理解しておきましょう。

元本割れのリスク

最大のデメリットは、なんといっても「元本割れのリスクがある」ということです。

運営団体である「独立行政法人中小企業基盤整備機構」のホームページでも、掛金納付月数が240ヵ月(20年)未満の場合は元本割れとなることが明記されています。

共済に加入しても数年で解約してしまった場合は「節税効果 < 元本割れの金額」となる場合が多いため、慎重に検討しておくことが必要です。

加入すれば、必ず掛金の120%がもらえるわけではありませんので注意しましょう。

掛金の減額・掛止めをすると減額分は運用されず放置

掛金を減額したり、掛止めしたりすると、減額された分の掛金はその後運用されないままになってしまいます。

小規模企業共済では、所定の手続きをすることで、掛金の減額も掛止めもでき、満期になれば受け取ることもできます。

しかし、手続きしてしまうと、それ以降の減額分はまったく運用されず、1円の金利もつかないまま放置されてしまうのです。

たとえば、3年の間掛金3万円で積み立てを行っており、4年目になるタイミングで1万円に減額をした場合。

「これまでの掛金(3万円)- 新しい掛金(1万円)× これまでの積み立て期間(3年間)= 72万円」

この例の場合には、72万円分の運用が停止されてしまうことになります。

最初に高い掛金を設定し途中で減額してしまうと、積立額は同じなのに最終的に受け取れる金額が少なくなる場合がありますので注意しましょう。

共済金受け取り時に課税される

先述したように、積立時には節税できますが受け取る共済金(解約手当金)には課税されることとなります。共済金は受け取った年に課税されるので、受け取った年に一気に税負担が増すのがデメリットといえます。

小規模企業共済は「課税を先送りにできる制度」だということをしっかりと認識しておきましょう。

ただし、メリットの項目でもお伝えしましたが、共済金受け取り時の税負担は軽減されることとなるため、トータルで考えると大きなデメリットにはならないでしょう。

12カ月未満の掛け捨てリスク

小規模企業共済の納付月が12カ月未満の場合、共済金が受け取れず、掛捨てになってしまいます。

法人の解散や病気・怪我以外の理由で65歳未満で退役した際に受け取れる「準共済金」と、任意解約や12カ月以上の滞納があり、機構側で解約になった場合の「解約手当金」が掛け捨ての対象となっています。

ただし、契約者の責任ではない「やむを得ない理由」での滞納はこの限りではありません。

小規模企業共済への加入は、最低でも12ヶ月続けることを前提に進めましょう。

規模が大きいと加入できない

その名のとおり、小規模企業共済は小規模事業者を対象としています。

業種によって人数は違いますが、従業員数が一定以上になると加入できなくなってしまう可能性があるため、注意が必要です。

規模が小さいうちに加入すれば、その後人員が増えても加入を継続できるため、早い段階、できれば起業してすぐに加入するといいでしょう。

小規模企業共済を個人事業主や小規模事業者が加入できる類似制度と比較!

小規模企業共済には、似たような老後生活支援の制度があります。

ここでは代表的な、iDeCoと国民年金・厚生年金、生命保険について説明します。

iDeCoと小規模企業共済の違い

iDeCoは、小規模企業共済と並ぶ老後保障制度のひとつで、掛金全額を所得控除として申告できるメリットがあります。

大きな違いは、個人事業主や小規模事業者だけを対象にしている小規模共済に対して、iDeCoは国民全員が加入できる点です。

また、加入月数に関係なく元金割れのリスクが高いのも、iDeCoと小規模企業共済の違いです。

国民年金・厚生年金と小規模企業共済の違い

国民年金・厚生年金は、老後保障制度の代表的存在で、すべての国民に加入義務があります。

最大の違いは、対象者が限定されているかそうでないかの点と、義務で加入するか任意で加入できるかという点です。

支払った保険料は全額、所得控除の対象になる点、老後に受け取れる保障制度である点は、小規模企業共済とほぼ同じです。

生命保険と小規模企業共済の違い

もうひとつ、類似の老後保障制度に生命保険があります。

今回紹介する制度の中ではもっとも控除額が低く、最大12万円までしか受けられないデメリットがあります。

控除内容も、所得控除ではなく生命保険料控除です。

また、加入要件には健康上の問題が関わってくるため、小規模企業共済よりも融通が利きにくいのも、生命保険の老後保障のデメリットと言えるでしょう。

小規模企業共済 Q&A

小規模企業共済に関するよくある質問と回答をまとめました。

加入を検討している人は、疑問点を解決してから加入するかどうかを決めましょう。

掛金はいくらでしょうか?

掛金は500円単位で変更でき、最低1,000円から、最大で7万円まで任意で設定できます。

支払いは月ごとで、全額所得控除として控除対象になります。

掛金は、事業・企業の経営状況に応じて変更が可能で、増額・減額も自由に対応できます。

ただし、減額した場合、それまでの掛金との差額分には金利がつかないので注意が必要です。

掛金の納付方法は?

小規模企業共済の納付方法は、預金口座振替で支払うことができます。

支払い方法は、「月払い」「半年払い」「年払い」の3種類から任意で選ぶことができます。

振替日は毎月18日(18日が休日であれば翌営業日に振替)で、初回から口座振替にすることも可能です。

ただし、この場合、手続き完了までの掛金を初回振替日にまとめて振替する必要があるので、注意が必要です。

給付金を受け取れるタイミングはいつですか?

給付金を受け取れるタイミングは、3つに分かれています。

まずは、事業を廃業した場合です。何らかの理由で廃業した場合に給付金を受け取ることができます。

また、退職した場合も同様に、給付金を受け取れるほか、第3者に事業すべてを譲り引退する場合も給付金を受け取る対象者となるのです。

さまざまな理由で事業を廃業、引退する場合に受け取れると思っておけばいいでしょう。

共済金の受け取り方法はどうなっているのでしょうか?

給付金の受け取り方法も、3つに分かれており、任意で選択可能です。

内容は「一括」「分割」「一括と分割の併用」で、「分割」の場合は10年と15年のどちらかを選択できます。

また、給付金の受給者が受給期間中に亡くなった場合は、別途「繰上受取り」が可能です。

ただし、この受け取り方ができるのは、分割での受け取りを希望している事業者だけなので注意が必要です。

配偶者も共同経営者として加入できますか?

個人事業主の配偶者にあたる妻や夫・親族も、共同経営者の要件を満たせば小規模企業共済へ加入ができます。

小規模企業共済を運営する中小機構の公式サイトには、加入資格がない例として共同経営者の要件を満たしていない配偶者等の事業専従者をあげています。

そのため、共同経営者とみなされる配偶者・親族は加入できるので、青色専従者として給与を受け取る配偶者・親族は小規模企業共済へ加入すると、さらに税金や社会保険料を下げられます。

小規模企業共済は複数事業があっても加入できますか?

複数の事業を営む個人事業主も加入はできますが、メインとなる事業に合わせて事業規模を判定されます。

事業内容により常時使用従業員数または組合員数が変わるため、メインの業種はどれかを判断し適した人数か確認しましょう。

たとえば宿泊業と小売業を営む会社で、宿泊業がメインの場合は宿泊業で判断し、宿泊業の常時使用従業員数は20人以下です。

まとめ

個人事業主や小規模な企業の役員にとって、小規模企業共済が非常に魅力的な制度であることが分かっていただけたでしょうか。

加入してから240カ月以内だと元本割れしてしまうこともありますが、掛金は月1,000円から積み立てることができるので、毎月の負担を抑えることができます。

増額や減額もできるため、自分の状況に合わせて積み立てていくことも可能です。

退職後の生活を考えて、ぜひ小規模企業共済を検討してみてはいかがでしょうか。

創業手帳では、起業や経営、個人事業主の方向けの情報や資料をご用意しております。無料の各種ツール・テンプレなども利用でき、累計発行部数200万部を突破した皆様に選ばれている起業ガイドです。ぜひご活用ください。

創業手帳では、無料の創業カレンダーも用意しています。カレンダー形式で、起業を起点とし、いつなにをするべきかを確認できます。こちらを片手に、ステップごとに手続きを進めていくと、起業の準備がスムーズに進むでしょう。

初めての会社設立に!基礎知識をまとめたガイドブックプレゼント中⇩

【あわせて読みたい】連鎖倒産から企業を守る方法はこちら

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー