【経営者必見!】いま使える新型コロナ支援制度をまとめました~活用例もご紹介

コロナの影響を受ける経営者に役立つ「支援制度」をご紹介します

この記事では、苦境に追い込まれている経営者のみなさんに役立つ「支援制度」をご紹介します。

2020年の年明けから猛威をふるい始めた新型コロナウイルス感染症(以下、新型コロナとする)。

この新型コロナの影響によって、廃業に追い込まれる会社が急増しています。先行きも不透明で、今後の見通しを立てることも難しいですよね。

廃業してしまった経営者の中には、行政や金融機関で行っている様々な「支援制度」を知らずに会社をたたんでしまう例も。

本記事内では様々な事例とともにコロナで経営に困っている方向けの「支援制度」について解説しているので、ご自分がどういった制度を受けられるのか確認してみてください。

また創業手帳冊子版では、ぱっと見開きでわかるように、「対コロナ支 援制度」 フローチャートを掲載しました。無料の冊子となりますので合わせてご活用ください。

売上げの減少率が高いほど要件に当てはまる制度も多くなり、複数の制度を組み合わせて活用できる可能性が大きくなります。ただし、制度によっては重複して活用できないものもあるのでこの点には注意が必要です。

この記事の目次

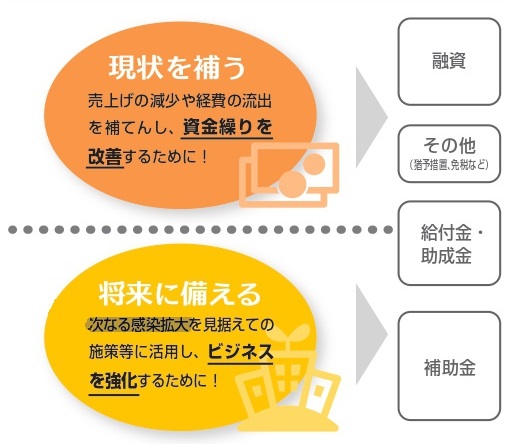

「用途」と「種類」で、支援制度の位置づけを理解しよう

どのような用途で利用するのかによって、支援制度の種類と位置づけは異なります。

支援制度の用途には、大きく分けて「現状を補うため」「将来に備えるため」の2つがあり、それぞれに適した制度があります。

上記の図をみていただくと分かるように、融資や猶予措置、免税などは現状を補うための制度。補助金は将来に備えるための制度です。

給付金・補助金においては売上の減少やテレワークの導入など、特定の状況にある事業者に適用されるため、内容によって2つの用途で使うことができます。

現状を補うための支援制度と将来に備えるための支援制度は違うので、そこを理解しておく必要があります。

現状を補うための支援制度は?

売上げの減少や経費の流出を補てんし、資金繰りを改善したい方は「現状を補うため」に支援制度を活用しましょう。

現状を補うための融資制度と猶予措置・免税はどういったものなのかを解説します。

融資制度の活用

直近1カ月間の売上が前年同月比で○%以上減少しているなどの要件を満たしていれば、受けることができる制度です。

売上の減少率が大きいほど使うことができる融資制度も多く、まとまった額のお金を調達することができる上に利子率も低いといった特徴があります。

さらに、売上の減少率以外の要件を満たすことで、保証料や利子が免除になる制度を設けているところも。

ただし、融資なので規定の期間内に返済する必要があります。この点に注意しておきましょう。

猶予措置・免税などの活用

猶予制度などのように資金を得るためのものではありませんが、資金繰りが厳しい中で大きな負担となる税金の支出を減らすことができます。

融資制度を受けながら猶予措置・免税などを上手く活用することで、資金のショートを防ぐことも可能です。

将来に備えるための支援制度は?

今後の動向を見据えた施策などに活用し、ビジネスを強化したい方は「将来に備えるため」に支援制度を活用しましょう。

将来に備えるための補助金とはどういった制度なのかを解説します。

補助金の活用

おもに国や地方自治体で行っており、事業者の取組みを支援するために設けられています。

経営革新のための設備投資に対する「ものづくり補助金」、販路開拓の取組みに対する「小規模事業者持続化補助金」、ITツールの導入に対する「IT補助金」など、様々な補助金があります。

上記は従来からある補助金制度ですが、現在、新型コロナ対策として非対面型ビジネスモデルへの転換やテレワーク環境の整備を実施することで、補助率が2/3から3/4となります。

申請期間は限られていますが、機会があれば積極的に活用したい制度です。

どちらにも有効な給付金・助成金の活用

給付金・補助金は「現状を補うため」「将来に備えるため」の2つの用途で活用することができます。

補助金と同じように国や地方自治体が行っているもので、特定の状況にある事業者が受給することができ、返済する必要はありません。

給付金・補助金の種類によって、売上が減少している事業者や休業要請への対応・テレワークの導入などを行っている事業者などが対象となっています。

補助金と比べて給付条件が緩く、給付額も多いため、とても活用しやすい制度です。

まだ間に合う!あなたに当てはまる「コロナ支援制度」とは

創業手帳では、今からでも活用可能なコロナ支援制度を「政府系機関が実施しているもの」を中心にまとめてみました。

新型コロナをめぐる状況は今後も変化していくことが予測されています。支援制度も追加・変更がある可能性は大きいので、各公的機関のWEBサイトなどでマメに情報収集することが大切です。

各制度の詳細な要件や内容については各WEBサイトで確認することができます。申請期限が迫っているものもあるので、なるべく早く行動してチャンスを逃さないようにしましょう。

また、各窓口は非常に混雑しており、直接相談しに行くことで「コロナ感染」してしまうリスクもあります。

各制度について事前にしっかりと理解しておいて、窓口で対面する時間をできる限り減らし、安心して融資を受けられるようにしましょう。

給付金・助成金の活用例

給付金・助成金にはどういった制度があるのか、またどのように活用することができるのかを解説します。

ご自身の状況と照らし合わせながら、自分に合った制度はどれなのか考えていきましょう。

売上げが50%以上減少した場合

新型コロナの影響で売上が大幅に減少した方は「持続化給付金」を活用することができます。

持続化給付金は、新型コロナの影響を受ける中小企業や個人事業主を支えるための制度で、対象月の前年同月比の売上が50%以上減少している場合に受けられる制度です。

中小企業なら最大200万円、個人事業主なら最大100万円の給付を受けることができます。

給付額は前年度の年間売上から、対象月の月間売上に12をかけた金額を差し引いた金額となります。

給付額=対象月の前年度の年間売上-対象月の月刊売上×12

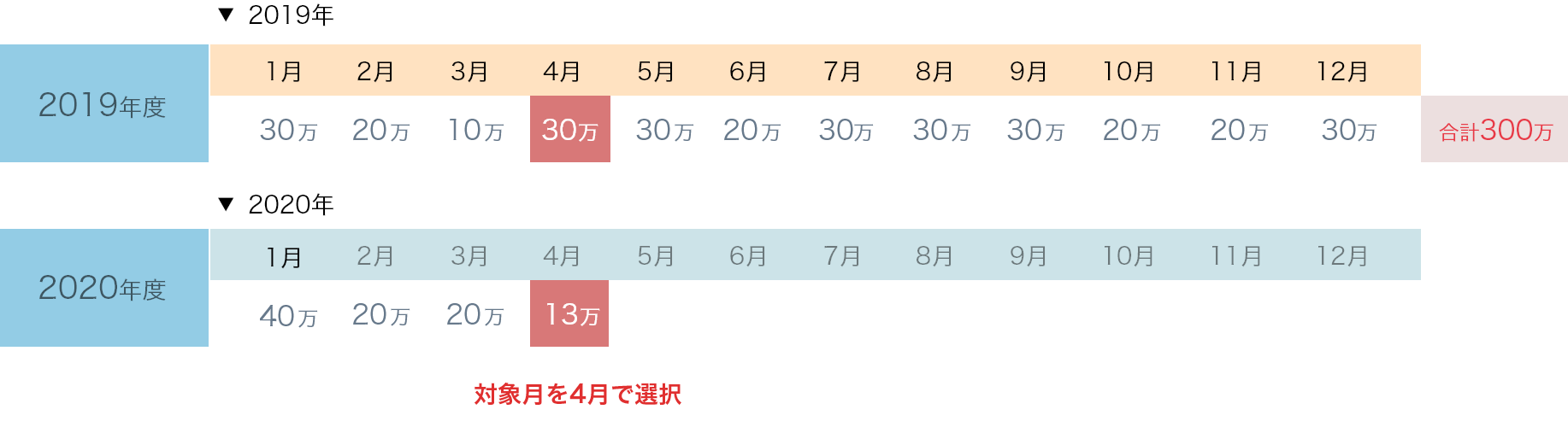

分かりやすい計算式ですよね、下記の活用例を参考にして実際に持続化給付金を活用するイメージを掴んでみてください。

たとえば、ある飲食店の売上が上記のようになっているとします。

売上が一番少ない4月を対象月とした場合、前年度の4月をみると売上が50%以上減少しており、持続化給付金の対象となることが分かりますよね。

これを持続化給付金の計算式に当てはめることで、給付額がいくらなのかを知ることができます。このケースの場合は下記のようになり、144万円の給付金を受け取ることができます。

300万円(前年度の年間売上)-13万円(4月の売上)×12=144万円(給付額)

もし、給付額が200万円を超えたとしても、200万円までしか支給されないことに注意しておきましょう。個人事業主の場合も計算式は同じで、給付額は最大100万円までとなっています。

持続化給付金について詳しく知りたい!という方は、こちらの記事もあわせて読んでみてください。

>>持続化給付金の申請開始!最大200万円給付で事業を下支えー概要やポイントは?

地代・家賃の負担を軽減したい場合

新型コロナの影響で事業に使っている物件の賃料支払いが厳しい方は「家賃支援給付金」を活用することができます。

家賃支援給付金は、売り上げが減少している中小企業や個人事業主の負担を軽減するための制度で、中小企業なら最大600万円、個人事業主なら最大300万円が支給されます。

対象月の売上が前年同月比で50%以上減少している、または連続する3カ月間の売上の合計が前年同期比で30%以上減少している場合に受給することができます。

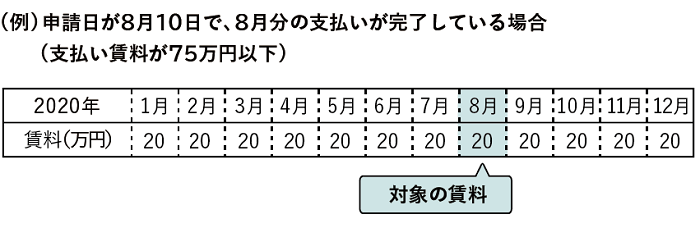

給付額は下記の表のように、申請日の直前1カ月以内に支払った賃料の金額によって算定方法が異なります。

| 支払い賃料 | 給付額 | |

|---|---|---|

| 法人 | 75万円以下の場合 | 支払い賃料×給付率2/3×6 |

| 75万円を超える場合 | 支払い賃料の75万円を超える金額×給付率1/3×6 | |

| 個人事業主 | 37万5千円以下の場合 | 支払い賃料×給付率2/3×6 |

| 37万5千円を超える場合 | 支払い賃料の37万5千円を超える金額×給付率1/3×6 |

ある飲食店の売上が上記のような場合、支払い賃料は75万円以下なので下記のような算定式になります。

20万円(支払い賃料)×2/3(給付率)×6=80万円(給付額)

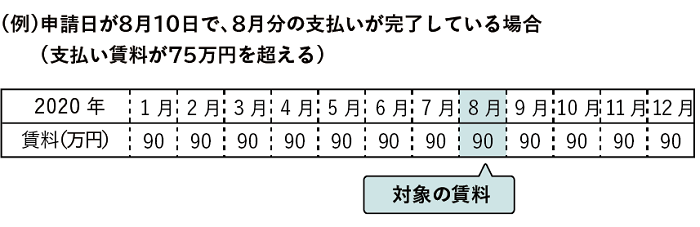

ある飲食店の売上が上記のような場合、支払い賃料は75万円を超えるので下記のような算定式になります。

75万円(支払い賃料の上限額)×2/3(給付率)×6=300万円

15万円(支払い賃料90万円-上限額75万円)×1/3×6=30万円

300万円+30万円=330万円(給付額)

個人事業主の場合も計算式は同じで、支払い賃料の金額が変わるだけです。算定する際は、対象となる契約や費用が基礎となるため、状況によって金額が変動する恐れがあります。

家賃支援給付金について詳しく知りたい方は、下記の記事も読んでおくとよいでしょう。

>>「家賃支援給付金」の申請開始 新型コロナで売上減の法人に最大600万円を一括支給

従業員に支払う休業手当の助成を受けたい場合

新型コロナの影響によって従業員に支払う休業手当を支払うことが難しい場合は、厚生労働省が行っている「雇用調整助成金」の特例措置を受けることができます。

雇用調整助成金は、経営者が従業員に支払う休業手当を一部助成する制度で、特例措置によって助成率や上限額が引き上げられています。

【従来と特例の違い】

| 助成率 | 上限額 | |

|---|---|---|

| 従来 | 80% | 1日11,000円 |

| 特例措置 | 1日15,000円 | 大企業の場合=雇用維持3/4、それ以外2/3 中小企業の場合=雇用維持10/10、それ以外4/5 ※企業の規模と雇用を維持したかにより異なる |

以前は中小企業のみ対象でしたが、大企業も対象となり、会社の規模と雇用を維持しているのかによって助成率が異なります。

中小企業で雇用を維持している場合には100%助成されるという点が一番のポイントです。

学生アルバイトなど雇用保険被保険者ではないものに対する休業手当も助成対象となっており、以前よりも拡充されています。

対象となるのはおもに下記3つの条件を満たす事業主で、業種の制限はありません。

2.直近1か月間の売上高または生産量などが前年同月比5%以上減少している(※)

※比較対象とする月についても、柔軟な取り扱いとする特例措置があります。

3.労使間の協定にもとづいて休業などを実施し、休業手当を支払っている

支給額がいくらなのか計算したい方や詳細な流れを知りたい方は、厚生労働省のホームページから確認してみましょう!

融資の活用例ー売上減少が発生している場合ー

つぎに、売上が減少しているときに活用できる融資制度にはどういったものがあるのかを詳しく解説していきます。

売上が前年同期比20%以上減少した場合(※1)

直近3カ月の売上が前年同期比で20%以上減少している場合は、金融機関が行なっている「セーフティネット保証4号」(※2)を活用することができます。

セーフティネット保証制度は、経営難にある中小企業が一般保証枠とは別に融資を受けられる制度です。

その中でも4号は、新型コロナなど自然災害の影響で被害を受けている中小企業に適用されるものとなっています。

| 対象資金 | 経営安定資金 |

|---|---|

| 保証割合 | 100%保証 |

| 保証限度額 | 無担保保証:8,000万円、普通保証:2億円 |

| 保証人 | 原則、第三者保証人は不要 |

売上が前年同月比15%以上の減少した場合

直近1カ月の売上が前年同月比で15%以上減少している方は「民間金融機関による危機関連保証」(※2)活用することができます。

危機関連保証とは、セーフティネット保証と同じく経営難にある中小企業が一般保証枠とは別に融資を受けられる制度です。

一般保証枠、セーフティネット保証枠と併せて申請することもできます。

| 対象資金 | 経営安定資金 |

|---|---|

| 保証割合 | 100%保証 |

| 保証限度額 | 無担保保証:8,000万円、普通保証:2億円 |

売上が前年または前々年同期比10%以上減少した場合(飲食店・喫茶店の場合)(※3)

直近1カ月の売上が、前年または前々年同期比で10%以上減少している方は「衛生環境激減対策特別貸付」を活用することができます。

衛生環境激減対策特別貸付は、日本政策金融が実施している制度で、新型コロナの影響を受けて資金繰りにあえいでいる飲食店や喫茶店などが対象となっています。

| 対象資金 | 経営安定資金 |

|---|---|

| 返済期間 | 7年以内(据置期間2年以内) |

| 保証限度額 | 1,000万円(飲食店・喫茶店の場合) |

売上が前年同期比5%以上減少した場合(※1)

売上が前年同期比で5%以上減少している方は「セーフティネット保証5号」(※2)を活用することができます。

セーフティネット保証5号は、業況の悪化している業種の支援を行う制度です。

2020年11月現在で飲食店を含む85業種が対象となっています。

| 対象資金 | 経営安定資金 |

|---|---|

| 保証割合 | 80%保証 |

| 保証限度額 | 無担保保証:8,000万円、普通保証:2億円 |

| 保証人 | 原則、第三者保証人は不要 |

最近1カ月の売上が前年または前々年の同期比5%以上減少した場合(※4)

直近1カ月の売上が、前年または前々年同期比で5%以上減少している方が活用できる融資制度は、下記の4つです。

- 新型コロナウイルス感染症特別貸付(※5)

- 危機対応業務(※5)

- 特例緊急経営安定貸付

「新型コロナウイルス感染症特別貸付」と「危機対応業務」は、さらに要件を満たすことで「特別利子補給制度」を併用して実質的に無利子とすることができます

直近1カ月の売上が前年または前々年の同期比5%以上減少した場合(生活衛生事業者の場合)(※3)

直近1カ月の売上が前年または前々年の同期比5%以上減少している方は「新型コロナウイルス対策衛経(生活衛生改善貸付)」(※5)を活用することができます。

日本政策金融公庫が行っている制度で、生活衛生同業組合などの経営指導を受けている生活衛生関係の小規模事業者の方が、経営改善に必要な資金を無担保・無保証人で利用できるものです。

生活衛生同業組合長などの推薦を受けており、かつ常時使用する従業員が5人以下などの要件が設けられています。

| 対象資金 | 設備資金・運転資金 |

|---|---|

| 返済期間 | 設備資金:10年以内(据置期間4年以内) 運転資金:7年以内(据置期間3年以内) |

| 保証限度額 | 3,000万円(無担保・無保証人) |

直近1カ月の売上が前年または前々年の同期比5%以上減少した場合(飲食店・喫茶店の場合)(※3)

直近1カ月の売上が前年または前々年同期比で5%以上減少している方は「生活衛生新型コロナウイルス感染症特別貸付」を活用することができます。

この制度は日本政策金融公庫が行っているもので、新型コロナの影響によって業況が悪化している喫茶店や飲食店などの生活衛生に関連する事業を営む方が対象です。

| 対象資金 | 設備資金・運転資金 |

|---|---|

| 返済期間 | 設備資金:20年以内(据置期間5年以内) 運転資金:15年以内(据置期間5年以内) |

| 保証限度額 | 8,000万円(無担保) |

創業2期以降の小規模事業者で、売上が前年または前々年比5%以上減少した場合

創業して2期以降の小規模事業者で、売上が前年または前々年比5%以上減少している方は「マル経融資別枠」を活用することができます。

マル経融資も日本政策金融が行なっている制度で、商工会議所や商工会などの経営指導を受けている小規模事業者のみ受けることができます。

別枠は、新型コロナの影響で売上が減少した小規模事業者の資金繰りを支援するために設けられたものです。

| 対象資金 | 設備資金・運転資金 |

|---|---|

| 返済期間 | 設備資金:10年以内(据置期間4年以内) 運転資金:7年以内(据置期間3年以内) |

| 保証限度額 | 通常2,000万円+別枠1,000万円(無担保) |

| 保証人 | 原則、第三者保証人は不要 |

この制度は、商工会議所などの所長の推薦が必要となる点に注意しておきましょう。

融資の活用例ー今後、売上げに影響が出る可能性がある場合ー

現状では売上に問題がなくても、今後減少する可能性がある方は「セーフティネット貸付」、「生活衛生新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(生活衛生新型コロナ対策資本性劣後ローン)」を活用することができます。

セーフティネット貸付は、名称がセーフティネット保証と似ているのでややこしいですが、こちらは売上の減少率に関係なく融資を受けられる制度です。

| 対象資金 | 設備資金・運転資金 |

|---|---|

| 返済期間 | 設備資金:15年以内(据置期間3年以内) 運転資金:8年以内(据置期間3年以内) |

| 保証限度額 | 中小事業:7億2,000万円 国民事業:4,800万円 |

生活衛生新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(生活衛生新型コロナ対策資本性劣後ローン)は、新型コロナの影響を受けた飲食店などの生活衛生関係事業を営む法人が対象の制度です(※3)。

| 対象資金 | 設備資金・運転資金 |

|---|---|

| 返済期間 | 5年1カ月、10年、20年のいずれか |

| 保証限度額 | 7,200万円 |

これからの融資制度について詳しく知りたい方は、下記の日本政策金融公庫ホームページをご覧ください。

>>セーフティネット貸付

>>生活衛生新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(生活衛生新型コロナ対策資本性劣後ローン)

※1 創業3カ月以上1年1カ月未満で前年度と比較できない場合は、直近1カ月の売上高を以下いずれかと比較。

①直近1カ月を含む最近3カ月の平均売上高等/②令和元年 12月の売上高等/③令和元年10月から12月の平均売上高等。

※2 さらに要件を満たせば民間金融機関における実質無利子・無担保融資が受けられる。

※3 生活衛生事業とは、飲食業、理・美容業、クリーニング業、ホテル・旅館業などの18業種を指す。なお、飲食店・喫茶店と明記のある場合はそれに限定される。

※4 創業3カ月以上1年1カ月未満で前年度と比較できない場合は※1と同様。

※5 さらに要件を満たせば「特別利子補給制度」を併用して実質的に無利子とすることができる。

その他の制度活用例

最後に、補助金や助成金、融資以外の制度にはどういったものがあるかご紹介しておきます。

こちらについても、きちんとチェックしておきましょう!

税金や社会保険料を延納したい場合

大きな負担となる税金や社会保険料などを延納して、資金のショートを防ぎたい方は「国税」「地方税」「社会保険料」の猶予制度を利用しましょう。

各猶予制度の要件と猶予期間を下記の表にまとめました。

| 要件 | 猶予期間 | |

|---|---|---|

| 国税 | ①新型コロナの影響により、2020年2月以降の任意の期間(1カ月以上)において、事業等の収入が前年同期比で20%以上減少している事業者 ②納付を行うのが困難なもの |

納期限から1年間(延滞金は全額免除) |

| 地方税 | ||

| 社会保険料 |

各猶予制度について詳しく知りたい方は、下記ホームページを参考にしてください。

>>国税の猶予について知りたい方

>>地方税の猶予について知りたい方

>>社会保険料の猶予について知りたい方

所有建物や償却資産に係る固定資産税の減免を受けたい場合

税金や社会保険料の猶予と同様に、「固定資産税」も大きな負担となります。

2020年2月〜10月の間で連続する3カ月間の売上が、前年同期比で30%以上減少している場合、事務所や店舗などの固定資産税を免除・減免してもらうことができます。

| 前年同期比の減少率 | 減免率 |

|---|---|

| 50%以上 | 全額 |

| 30%以上50%未満 | 1/2 |

固定資産税の減免について詳しく知りたい方は、下記の記事をチェックしましょう。

>>経済産業省|固定資産税等の軽減の全体像

まとめ

政府系機関が実施している、様々な新型コロナ支援制度についてご紹介しました。

新型コロナの影響で資金がショートしてしまわないためにも、こういった支援制度を上手く活用していきましょう!

創業手帳では、新型コロナの渦中で事業継続に励む経営者を支援する資金調達手帳を無料で配布しています。キャッシュフロー改善にも役立つので必読です!

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳