起業の6ステップを時系列で解説!初心者でも迷わない準備・手続きの進め方ロードマップ

失敗しない起業の仕方を6つのステップ別で解説!

・起業前に準備すべきこと

・事業計画書の作り方

・資金調達の選び方

・開業・法人設立の手続き

・事業開始後に必要な対応

「起業したいけれど、何から手をつければいい?」「準備の順番がわからない」と悩んでいませんか?

本記事では、創業手帳が数多くの起業家を支援してきたデータに基づき、「起業の具体的な6ステップ(手順)」を時系列で詳しく解説します。この記事を読み終える頃には、あなたが今日から何をすべきか、その最短ルートが見えているはずです。

まずは起業までの流れを短時間で把握したい方は、以下の動画をご覧ください。この記事の内容を約2分でまとめています。

起業に関する基礎知識や、会社設立の多様な方法(株式会社と合同会社の違いなど)を広く知りたい方は、「起業の仕方」についての記事をご覧ください。

この記事の目次

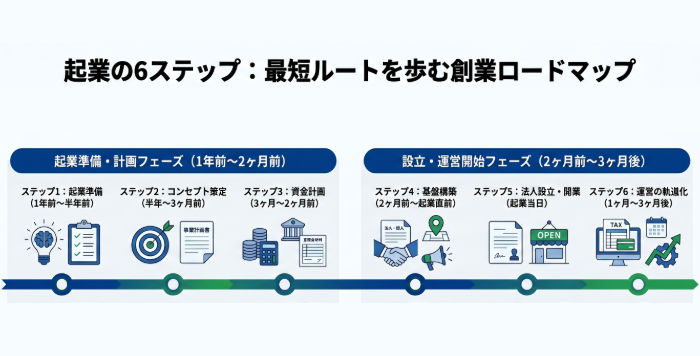

ステップ1. 起業準備:アイデアを事業の形にする(1年前〜半年前)

はじめに、どのような分野で起業するかを決めていきます。

これからの時間の使い方をじっくりと考える期間です。漠然としたイメージを少しずつ形にしていきましょう。

この時期でおすすめなのは、紙に書き出してイメージをビジュアル化すること、人に話をして壁打ちをしていくことです。また情報を集めていくことです。これは多くの起業家が実践し、自分自身(創業手帳の創業者)も、実践して効果があった方法であり、多くの起業家にもおすすめしています。また、ある程度のフォーマット(事業計画形式や創業手帳の巻末付録のテンプレート)などを埋めることも整理の上では有効です。

事例から学ぶ「勝てる起業アイデア」の出し方

起業するアイデアは思いつく限り出し、頭で考えるだけでなく紙に書きましょう。

同時に、発想力の豊かな人と話す・困っている人の声を聞く・時代の流れを見る・本を読む・イベントに参加するなど情報収集を積極的に行い、アイデアをさらに出してまとめていきます。

情報は増やすだけでなく削る・限定する・かけ合わせるなどすると、新しいアイデアが生まれることもあります。

自分のこれまでの人生経験から、好きなことや得意なことをできる限り書き出していけば、起業のアイデアが見つかるでしょう。

以下の記事では有名企業7社のアイデアを紹介しているので、具体例を参考にしてアイデア出しの幅を広げてください。

詳しくはこちらの記事を >> 成功する起業アイデアの見つけ方15選! 有名企業のアイデア7選も大紹介!

起業分野の絞り込みと市場の独自性(USP)の確立

アイデアをもとに、以下3つの要素から起業分野を絞っていきます。

- 自分がしたいこと

- 自分ができること

- 社会のニーズ

まずは「自分がしたいこと」を考えてみてください。お金を儲けたい、有名になりたいなど自分の欲望を満たすものではなく、企業理念として成立するような自分がやりたいと思っていることを考えてください。

エンジェル投資またはベンチャーキャピタルからの出資を受ける際には、モチベーションの根幹について評価されることになります。衝動的な起業では評価につながらないため、きちんと自分自身で明確化しておきましょう。

次に「自分ができること」を考えていきます。これまでの自分の仕事や生活を振り返りながら、自分の持っているスキル・資格・人脈・資産などを棚卸ししてみましょう。

自分の経験などと結び付かない分野で起業するのはおすすめしません。自分の強みとなるスキルや知識を活かせるような分野を選択するようにしましょう。

最後は、社会が何を求めているかといった「社会のニーズ」を調査します。売りたい商品・サービスを市場に提供するという方向性よりも、社会や市場のニーズを捉えてそれに合致した商品・サービスを提供していくという方向性(マーケットイン)を意識しなければ、失敗の確率が高くなってしまいます。

撤退リスクを防ぐ!許認可・法規制の事前チェック

事業によっては、起業するために国や地方自治体の許認可、資格が必要なものもあります。

起業する業種が許認可や免許が必要かを確認するとともに、取得するための期間・費用、取得が難しそうな場合は許認可の必要ないビジネスモデルへの転換などを検討していきます。

なお、許認可は起業までのスケジュールや資金調達にも影響してくる重要な部分です。許認可は時間がかかるものが多く、起業のスタートが遅れてしまう要因になりがちです。早めにスタートするようにしましょう。

知識がない場合は、起業する前に行政書士など許認可の専門家に確認しておくことをおすすめします。以下に許認可が必要な業種の代表例を記載します。

【許認可の必要な業種】

| 業種 | 許認可の種類 | 申請先 | 有効期限 |

|---|---|---|---|

| 宅地建物取引業 | 免許 | 国土交通大臣または都道府県知事 | 5年 |

| 建設業 | 許可 | 国土交通大臣または都道府県知事 | 5年 |

| 電気工事業 | 許可 | 経済産業大臣または都道府県知事 | 5年 |

| 食料品販売業 | 許可 | 保健所長 | 5年を下らない期間(都道府県により異なる) |

| 飲食業(飲食店、喫茶店など) | 許可 | 保健所長 | 5年を下らない期間(都道府県により異なる) |

| 薬局 | 許可 | 都道府県知事 | 6年 |

| 医薬品販売業 | 許可 | 都道府県知事 | – |

| 酒類販売業 | 免許 | 税務署長 | – |

| 液化石油ガス販売業 | 認定 | 経済産業大臣または都道府県知事 | – |

| 揮発油販売業 | 許可 | 経済産業大臣 | – |

| 家畜商 | 免許 | 都道府県知事 | – |

| 古物営業(中古品販売) | 許可 | 公安委員会 | – |

| 道路旅客運送業 | 許可 | 国土交通大臣 | – |

| 道路貨物運送業 | 許可 | 国土交通大臣 | – |

| 旅館業 | 許可 | 保健所長 | – |

| 旅行業 | 登録 | 国土交通大臣または都道府県知事 | 5年 |

| 一般廃棄物処理業 | 許可 | 市町村長 | 2年 |

| 産業廃棄物処理業 | 許可 | 都道府県知事 | 5年(更新時5年または7年) |

| 特別管理産業廃棄物処理業 | 許可 | 都道府県知事 | 5年(更新時5年または7年) |

| 浄化槽清掃業 | 許可 | 市町村長 | 概ね2年 |

| 美容業 | 届出・美容師の免許 | 保健所 | – |

| 理容業 | 届出・理容師の免許 | 保健所 | – |

| クリーニング業 | 許可 | 保健所 | – |

| 探偵業 | 届出 | 公安委員会 | – |

起業準備としての資金繰りと貯蓄の目安

起業資金は「自己資金」を元手にするのが基本です。資金調達だけでまかなうこともできますが、自己資金を貯めた実績が資金調達の可否にも影響するため、可能な限り自己資金を用意しておきましょう。

融資審査では半年〜1年程度の個人通帳の提出を求められるため、一気に振り込まれたようなお金は「見せ金」と判断されて金融機関では評価されません。

金融機関はコツコツと貯めたお金を信用として評価することになります。起業後の資金調達を考えても、余裕を持って自己資金を貯めておくことが重要です。

融資担当者が見る4つのKについて、詳しくはこちらの記事を >> 「資金調達方法」は1つじゃない?今さら聞けない資金調達の基本を創業手帳の創業者・大久保が解説

金額が少なくても起業できますが、手金が多いほうが融資を受けやすく、出資の場合でも不利な条件での出資に応じなくて済みます。

そして今は従来より、起業の必要資金は低下しているので起業のチャンスと言えます。日本政策金融公庫の「2025年度起業と起業意識に関する調査」の結果では、0円起業した起業家は約3割、パートタイム起業家は半数以上です。また、起業資金が50万円未満の割合は、起業家では約29%、パートタイム起業家では約37%と、起業費用を低めに抑えるケースが多いです。

起業資金の低下について、詳しくはこちらの記事を >> 0円起業の成功のコツと注意点|開業資金0円で起業するためのアイデア

ステップ2. コンセプト策定:顧客に選ばれる仕組みを作る(半年〜3ヶ月前)

「誰に」「何を」「どんな方法で」売るのかといった、事業コンセプトを定めていきます。事業計画書のベースにもなる、重要な工程です。

事業コンセプトは「女性に化粧品をインターネットで売る」といった漠然としたものでは意味がありません。「20〜40代のキャリア志向が強い女性向けに、高品質なオーガニック化粧品をASPのサービスを利用して、自分でサイトを作成して販売する」といったように、具体的にイメージします。

顧客ターゲット選定と「誰の何を解決するか」の明確化

事業コンセプトのひとつである顧客ターゲットの選定を行います。自社の商品・サービスを「誰に」提供するかを具体的にイメージしましょう。

顧客ターゲットをイメージする際は、以下のようなペルソナを作成しておくと、具体的に仮説を立てやすくなります。

千葉県在住。丸の内に勤務する28歳のOL。営業職として勤務するバリバリのキャリアウーマン。残業が多く仕事も忙しいため肌荒れが気になっている。会社帰りに東京駅地下の化粧品店に寄り道してオーガニック化粧品の新商品をチェックしてストレス発散している。

商品・サービスの内容と価格戦略の決定

どのような商品・サービスを提供するかは、事業コンセプトを明確にするうえで欠かせない要素です。仮想のペルソナをもとに顧客が求めているものを深掘りし、具体的な価値を提供できる商品・サービスを設計しましょう。

売りたいものがすでに決まっている場合も、「売りたい」という思いだけで突き進むのは危険です。社会的なニーズや市場の需要をしっかり見極めたうえで、商品・サービスの内容を固めることが重要です。

また、提供方法についても早い段階で具体化しておくことをおすすめします。近年は店頭での直接販売だけでなく、ECサイトやオンラインサービスといった形態も主流となっています。有形の商品か、情報・コンテンツといった無形のサービスかによって、紙媒体・デジタルデータなどのプラットフォームや、テキスト・動画といった提供手段も変わってきます。

競合調査から導き出す「選ばれる理由」

事業にしたい分野の市場・競合調査も重要です。顧客ターゲットに近い知り合いからのヒアリングやインターネット検索、さらに自分で足を運んで実地調査をしていきます。

競合調査では、実際に競合のサービスを受けてみたり、商品を使ってみたりすることをおすすめします。あらかじめ調査項目を決めておいて、真似すべき良いところと改善すべき悪いところをチェックしておきましょう。

創業融資にも使える「事業計画書」「創業計画書」の骨子作成をする

事業コンセプトをもとに、事業計画書または創業計画書を作成しましょう。各計画書にて、事業の具体的な内容や収益性を明記します。

最初から事業計画書として作るケースもありますが、事業実績のない段階では創業計画書から作成しても構いません。事業を始めるときに作るのが創業計画書、事業を始めたあとの経歴やプロセスなども掲載できるのが事業計画書です。

どちらも融資を受ける際に必要な書類であり、計画書の内容によって審査が行われます。事業計画書・創業計画書の作成は、起業の過程で最も重要です。その事業でなぜ利益を得られるかを客観的に伝える具体的な内容をまとめましょう。

多くの起業をアドバイスし自らの経験からもお話すると、事業計画が100%その通りになることはありえません。しかし、大事なのはまず計画を作り、そこで未来を具体化すること。そして乖離を見ることから修正をして正解に近づきやすくなります。だから事業計画を作ること、それも早く作り早く直すことが大事なのです。

具体的な書き方やフォーマットについては >> 【税理士監修】事業計画書とは?3つのメリットや注意点、書き方まで解説

ステップ3. 資金計画を作る:事業を継続させる資金を確保する(3カ月〜2カ月前)

作成した事業計画書をもとに事業を開始するにあたって、どのくらいお金がかかるか、どのような方法で資金調達するのかなどの具体的な資金計画を立てていきます。

設備資金と運転資金のシミュレーション

起業でかかるお金には、大きく分けて「設備資金」と「運転資金」があります。これらの資金を最低3カ月分は用意しておかなければ、失敗してしまう確率が高くなります。

大きな支出は複数の業者から見積もりを取り、実際にどのくらい必要なのかをできるだけ正確に算出します。これらの見積もりは、創業融資における審査でも必要となります。

設備資金

敷金・礼金、内装費・外装費、机・テーブル・椅子、パソコン・プリンターなどの費用

運転資金

仕入れ、給与、社会保険料、外注費、旅費交通費、通信費、水道光熱費、広告宣伝費、交際費、支払い手数料・支払利息などの費用

自分に最適な資金調達手段を選ぶ(融資・出資・補助金)

設備資金や運転資金をすべて自己資金でまかなうことができれば問題ありませんが、実際には資金調達をしなければならない場合が多いでしょう。資金調達にはおもに5つの方法があります。

エンジェル投資家・ベンチャーキャピタル(VC)から出資してもらう

ベンチャーやスタートアップの起業では比較的なじみのある資金調達方法が、エンジェル投資家やベンチャーキャピタル(VC)からの出資です。しかし、エンジェル投資家と知り合えるだけの人脈がなかったり、ベンチャーキャピタルに評価されるようなサービスを提案することができなかったりと、多くの起業家にとってハードルの高い資金調達方法でもあります。

エンジェル投資家やベンチャーキャピタルからの出資を検討している方は、下記の記事も参考にしてみてください。

>> 個人起業家がエンジェル投資家から資金調達するには?

>> ベンチャーキャピタル(VC)からの出資ってどうやって受けるの?

民間の金融機関から融資を受ける

民間の金融機関から融資を受け、起業資金にあてる方法です。融資の際は審査を受けなくてはなりません。クレジットカードやローンの返済状況、携帯料金の滞納などの信用情報を見られるほか、事業計画書の内容も影響します。スタートアップやベンチャーに対する民間金融機関からの融資は、一般的に厳しい傾向にあるのが実情です。

公的機関から創業融資を受ける

スタートアップやベンチャーの場合、日本政策金融公庫の創業融資が起業時の資金調達のセオリーです。なかでも「新規開業・スタートアップ支援資金」は、原則として無担保・無保証人で利用でき、融資限度額も最大7,200万円と大きいため、多くの起業家にとって現実的な選択肢のひとつです。

公庫の創業融資を受けるには「創業計画書」の提出が条件となっており、その内容をもとに融資の可否が判断されます。計画書の完成度が審査結果に直結するため、事業内容や収益見通しを丁寧に作り込むことが重要です。

そのほかの公的融資として、自治体が運営する制度融資もあります。金利が低く利用しやすい反面、信用保証協会の審査を経るため融資実行まで時間がかかること、自己資金要件が厳しいケースがあることも念頭に置いておきましょう。

起業時の融資について、詳しくはこちらの記事を >> 法人の創業で使える融資とは?公庫融資や制度融資を徹底解説!

補助金・助成金を受給する

起業資金として補助金・助成金を受給するのも1つの手段です。融資とは異なり、返済の必要がありません。ですが補助金・助成金はともに後払いで、支給されるまでに1年近くかかることもあるため、即効性のある資金調達の方法とはいえません。

また、受付期間が決まっており、その期間を逃すと受給できなくなってしまいます。年度始めに募集開始されるものが多いため、4月と5月は補助金・助成金の情報を確認しておきましょう。

補助金・助成金情報を詳しく知りたい方は、下記の記事を参考にしてみましょう。

>> 【2026年最新】起業・開業の味方!補助金・助成金おすすめ15選|税理士・社労士・行政書士監修

>> 【2026年版】女性起業家が使える助成金・補助金・融資制度15選|全国&地域別も解説!

友人・家族に頼る

友人や家族などに頼んで資金を借りる方法です。場合によっては有力な資金調達方法ですが、借りた場合に返済できないと人間関係の破綻につながるリスクもあるため、できる限り避け、最後の手段として考えておきましょう。また、贈与された場合には全額が自分のものになるわけではなく、贈与税がかかる場合もあります。

公的創業融資と民間金融機関の使い分け

資金調達の方法は複数ありますが、起業初期はまず日本政策金融公庫などの公的融資を軸に検討するのが基本です。実績のない創業期でも借りやすく、金利も低いためリスクを抑えやすいのが理由です。民間金融機関は事業が軌道に乗り、ある程度の実績が積み上がってから活用するのが現実的です。

エンジェル投資家やVCからの出資は、高い成長性が見込めるビジネスモデルであることが前提となります。自分の事業フェーズや規模感に合った手段を選ぶことが、資金調達成功の鍵です。

ステップ4. 起業計画の基盤構築:事業拠点と集客ルートを固める(2カ月〜起業直前)

起業全体の計画をさらに具体化していきます。組織形態の設計や物件探し、集客手段の検討など、具体的にやるべきことが増えていきます。脱サラ起業の場合は業務量が多くなるので、このタイミングで退職できるようにスケジュールを立てておきましょう。

法人か個人か?最適な組織形態と機関設計

個人事業主として開業するのか、株式会社や合同会社などの会社を設立するのかを検討します。株式会社であれば取締役会を設置するのか、役員は何名にするのか、株式は公開・非公開どちらにするのかなども具体的に決定しましょう。

個人事業主・会社設立それぞれにメリット・デメリットがあります。おもに検討するポイントは税金面ですが、自分のビジョンにあわせて決定することが大切です。

事業所の選定(オフィス・店舗・バーチャルオフィスの判断基準)

起業する場所は、地理的な条件や物件コストを踏まえて選択します。コストを抑えて郊外にするのか、収益を見込んで好条件の立地を探すのかなど、方向性や余剰資金などの面から複合的に検討すべきです。

手段としては自宅開業、賃貸(店舗・オフィス)、レンタルオフィス、コワーキングスペース、バーチャルオフィスなどが考えられます。

許認可が必要な業種で起業する場合は、レンタルオフィスやバーチャルオフィスでは許認可が認められない場合もあるため、行政書士などの専門家に相談しておきましょう。

事業開始初日から売上を作るための集客計画をたてる

起業に関する一通りの事務を終えたら、いよいよ集客を開始します。集客方法もこの時期に具体化しておきます。

大きく分けてオンラインとオフラインの集客がありますが、大事なのは起業直後からバラバラに集客しないことです。オンラインとオフラインを個別に考えるのではなく、広告予算の中で全体を組み合わせながら集客しましょう。

とくに店舗系ビジネスでは「集客の順番」も重要です。まずは店舗周辺のお客さまに知ってもらい、そのお客さまを確実にリピートに繋げることを考えます。いきなりSNSなどのオンライン集客に力を入れるよりも、オフライン集客で確実に固定客を獲得することが重要になってきます。

オンラインの集客

| 方法 | メリット | デメリット |

|---|---|---|

| ホームページ作成 | デザイン・プログラムなど自由にできるため表現に制限がない | 制作・運用にコストがかかる/知識がないと使えないものになりがち |

| ホームページ作成サービス | 素材やテンプレートを使って比較的簡単に作成できる/無料または低コストで始められる | 運用の知識がないと使えないものになりがち |

| 無料ブログ | 無料で、専門知識がなくてもそれなりのクオリティーで運用できる | デザインなど好き勝手にできない/運営元の閉鎖に伴い自身のページも消えてしまう/執筆に手間がかかる |

| 自作ブログ | デザイン・プログラムなど自由にできるため表現に制限がない | 制作にも運用にも知識が要求される/執筆に手間がかかる |

| メルマガ | エンゲージメントの高いコアなファンに情報発信できる | 配信先のリストを作る必要がある/誤配信のリスクがある |

| ソーシャルメディア | 手軽に始められる | Webマーケティング的な知識が必要 |

| ECモール | ある程度の集客が見込める | 手数料を取られる/販売ルールなどの制約がある |

| ASPサービスのEC | デザインなど自由にできる/サポートを受けられる | ランニングコストがかかる/プログラムを自由に実装できないことがある |

| 口コミサイト | フォーマットに入力するだけで必要な情報が入れられる/ある程度の集客が見込める | 競合が多く、決められた表現の中で見つけてもらうための工夫が必要 |

オフラインの集客

| 方法 | メリット | デメリット |

|---|---|---|

| 紹介営業 | 確実性が高い | 起業前にある程度人脈を構築しておく必要がある |

| 飛び込み営業 | 顧客ターゲットをセグメント化した営業先リストがあれば確度が高い営業ができる | 営業リストが必要/効率が悪い |

| セミナー営業 | セミナーに来ている時点で興味を持たれているため、顧客になりやすい | セミナーに対する集客の手間とセミナーの内容によっては逆に商品価値を落とす可能性がある |

| ポスティング/ビラ配り | さほど対人的なストレスなく不特定多数に商品を認知できる | 見てもらえない可能性が高い/成果が出にくい/成果を測りにくい |

| チラシ | 対人的なストレスなく不特定多数に商品を認知できる | チラシ作成の手間がかかる/チラシ配布にもコストがかかる/見てもらえない可能性もあるため成果が出にくい |

| フリーペーパー | ターゲット層によっては効果がある | 掲載に費用がかかる/割引やクーポンを出す必要がある |

ステップ5. 法人設立・開業:公的な手続きを完了させる(起業当日)

準備が整ったら、いよいよ起業です。あらかじめ決めた組織形態にのっとり、開業の手続きを進めていきましょう。

会社設立の場合は定款認証から法務局での登記、個人事業主の場合は税務署への開業届提出を行います。法的にはこのタイミングで起業したことになります。

株式会社設立に必要な書類と最短ルートの届出手順

株式会社の場合、設立までに2週間〜1カ月は見込んでおきましょう。必要な提出書類と提出先は、下記のとおりです。

| 提出書類 | 提出先 |

|---|---|

| 発起人会議事録 | 法務局(登記事項の決定のみ) |

| 定款 | 公証役場で認証 |

| 登記申請書/就任承諾書/払い込みがあったことを証する書面/発起人決定書/資本金の額の計上に関する証明書/調査報告書/財産引継書/印鑑届書/印鑑カード交付申請書 | 法務局 |

>> 【2026年版】会社設立のやること・流れ・費用をチェックリストで完全解説

>> 会社設立する時の定款の書き方や注意点などを解説

起業時の主な提出書類(個人事業)

個人事業主の提出書類は法人に比べてシンプルです。法的義務はありませんが、あとのことを考えても以下の提出を済ませておきましょう。

| 提出書類 | 提出先 |

|---|---|

| 個人事業の開業・廃業等届出書(開業届) | 税務署 |

>> 法人成り(法人設立)を見据えて個人事業主になる人へ贈る具体的手順

ステップ6. 運営を軌道に乗せる事後手続き(1カ月〜3カ月後)

開業が済んだら、事業運営に必要なほかの手続きも済ませていきます。各機関への届出のほか、融資の申し込みも行いましょう。必要な手続きとともに、事業の集客もスタートさせてください。

税務の必須手続きリスト

税務署に各種届出を行います。給与や税金、確定申告にまつわる書類がメインです。インボイスの発行に必要な適格請求書発行事業者の登録申請書もチェックしておきましょう。

| 株式会社 | 個人事業 |

|---|---|

| 法人設立届出書/給与支払い事務所等の開設届出書/源泉所得税の納期の特例の承認に関する申請書/青色申告の承認申請書/適格請求書発行事業者の登録申請書/消費税簡易課税制度選択届出書 ※法人設立届出書は都道府県税務署と市町村役場にも提出(東京23区以外) |

事業開始等申告書/所得税の青色申告承認申込書/青色事業従業者給与に関する届出書/適格請求書発行事業者の登録申請書/消費税簡易課税制度選択届出書 ※事業開始等申告書は都道府県税務署と市町村役場に提出 |

社会保険関係の必須手続きリスト

法人の場合のみ、社会保険関係の手続きが発生します。年金事務所にて次の届出を行ってください。「健康保険被扶養者(異動)届」や「国民年金第3号被保険者資関係届」は、扶養家族がいる場合に必要に応じて提出します。

| 提出書類 | 提出先 |

|---|---|

| 健康保険・厚生年金保険新規適用届/健康保険・厚生年金保険被保険者資格取得届/健康保険被扶養者(異動)届/国民年金第3号被保険者資格取得届 | 年金事務所 |

法人銀行口座開設をスムーズに進めるコツ

起業したら会社名義の銀行口座が必要となります。個人事業主でも、プライベートの支出と事業用の支出を分けておくことで経理処理が楽になるので、開設しておきましょう。

| 銀行の種類 | 特徴 |

|---|---|

| 都市銀行 | 個人から法人まで幅広く対応し、金利も低い。しかし大企業中心の支援となるため、起業直後のベンチャーやスタートアップへの支援は積極的ではないこともある。 |

| 地方銀行 | 各地方に根付いているため、地域の中小企業との取引にも小口取引にも積極的だが、都市銀行に比べると金利が高いことが多い。 |

| 信用金庫・信用組合 | 地域限定で営業しているため親身に対応してもらえる。地元中心のビジネスで起業する場合は向いている。口座開設して小口取引で信用を深めておくと良い。上記銀行に比べると金利は高い。 |

| ネットバンク | ネットと郵便で口座開設が完了するため手軽に口座開設できる。手数料も安く起業家にとっては利点が多い。 |

起業家に対する口座開設の審査は意外と厳しいため、口座開設で銀行へ出向く際は、事業を信頼されるような説得材料を用意しておくようにしましょう。また、先輩起業家などの知り合いに紹介してもらうことで口座が作りやすくなります。複数の金融機関で口座開設を申し込むようにしましょう。

以下のような状況だと口座開設できない場合があるため注意が必要です。

- バーチャルオフィスなどで事業の実態を確認できない場合

- 本店と営業エリアが極端に離れている場合

- 起業家の信用情報に事故情報がある場合

従業員雇用のタイミングと必要な労務管理

起業直後に従業員を雇う場合は、事業計画書の売り上げや粗利益の水準を考慮して慎重に検討しましょう。給与以外にも交通費や社会保険、雇用保険など、人を雇うことで予想以上のコストがかかります。給与の2〜5割増しで人件費を考えておく必要があります。雇用の際は労働条件通知書の交付が法律上義務づけられているほか、労働時間の適切な管理も事業主の責任です。

【雇用する場合の手続き】

| 提出書類 | 提出先 |

|---|---|

| 適用事業報告書/労働保険保険関係成立届/労働保険概算保険料申告書 | 労働基準監督署 |

| 雇用保険適用事業所設置届/雇用保険被保険者資格取得届 | ハローワーク |

| 給与所得・退職所得等の所得税徴収高計算書 | 税務署/金融機関(郵便局含む) |

起業準備に関してよくある質問

Q. 起業の6ステップで最初に失敗しやすいポイントは何ですか?

A. 最も多いのは、需要確認不足のまま開業してしまうケースです。商品やサービスにニーズがあるか検証しないと、集客に苦戦しやすくなります。開業前に小規模テストを行う方法も有効です。

Q. 起業準備で事業計画書は融資を受けない場合でも必要ですか?

A. はい、融資予定がなくても作成するメリットはあります。売上目標や必要経費、顧客ターゲットを整理できるため、資金不足や方向性のズレを事前に把握しやすくなります。

Q. 起業のステップで法人設立はいつ行うべきですか?

A. 必ずしも最初から法人化する必要はありません。開業初期は個人事業主で始め、売上拡大や信用力向上が必要になった段階で法人化するケースも多くあります。業種や利益規模で判断することが重要です。

Q. 起業時に資金調達は自己資金だけで進めるべきですか?

A. いいえ、創業融資や補助金を組み合わせる方法もあります。自己資金だけでは運転資金不足になるケースもあるためです。ただし、借入後の返済計画や資金繰り管理は事前に整理する必要があります。

Q. 起業準備中に開業前から集客を始める必要はありますか?

A. はい、開業前から情報発信や見込み顧客獲得を進めることは重要です。SNSやブログで認知を広げることで、開業直後の売上ゼロ期間を短縮しやすくなります。事前予約獲得につながる場合もあります。

まとめ・起業の仕方はステップに沿って身につけるべし!必要な準備を万端に

起業を成功させるために最も大切なのは、勢いだけでなく「正しい順番で準備を進めること」です。今回ご紹介した6つのステップを改めて振り返りましょう。

- 準備(1年前〜):アイデアを事業レベルまで具体化する

- コンセプト(半年〜):誰に何を売るか、勝てる仕組みを作る

- 資金計画(3カ月〜):必要資金を試算し、調達手段を決める

- 具体化(2カ月〜):事業拠点・集客ルートを固める

- 起業当日:登記や開業届など、公的な手続きを完了させる

- 事業開始:税務・保険の手続きを済ませ、運営を軌道に乗せる

まずは「今の自分がどのステップにいるか」を確認し、目の前のタスクから一つずつクリアしていきましょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー