医療費控除の対象になる費用は?節税につながるポイントを徹底解説

医療費控除の対象を知ることで賢く控除を受けられる

大きな怪我や病気などで、高額な医療費がかかってしまうことも充分にあり得ます。その場合、医療費控除の制度で所得から控除を受けられます。

しかし、医療費控除には対象になる費用が決められており、医療に関するものでも対象外になるケースが少なくありません。

今回は、確実に医療費控除を受けるために、どのような費用が対象となるか、計算方法や申告方法なども含めて解説します。

創業手帳では確定申告のときに多くの方が迷うポイントについてわかりやすく解説した「確定申告ガイド」をリリース。どういった人が確定申告の対象になるのかや、青色申告と白色申告の違いなど、確定申告の基本的な部分を掲載。また消費税の確定申告についても、複雑で迷う計算方式の違いを解説しています。無料でお読みいただけますので、是非ご活用ください。

この記事の目次

医療費控除とは?

医療費控除は、1年の間に何らかの医療行為を受け、その医療費について一定額を超えた場合、所得から計算して控除を受けられるものです。

大きな病気や怪我をした場合に、高額になった医療費について一定額を超えていれば所得が圧縮できることから、所得税の負担を減らせます。

医療費控除を受けるには確定申告が必要

個人事業主のように、毎年確定申告を行っている人はその計算に医療費控除を組み込めますが、給与所得者が受ける年末調整には、医療費控除は含まれません。

そのため、給与所得者が医療費控除を受けるには、年末調整が終了した後に別途確定申告が必要です。

医療費控除の対象となる人

医療費控除を受けられる対象は、納税する人本人に加え、納税する人と生計を同一にしている親族です。

納税する人と生計を同一にしている条件としては、同居し扶養している家族に加え、別居していても食費や日用品費などの生活費、医療費などを送っているケースでも該当します。

夫婦で共働きしている場合

夫婦共働きでどちらも納税者である場合、夫婦および生計を同一にする親族の医療費を合算し、一定金額を超えた部分についてどちらかの所得からも控除を受けられます。

一般的には、所得税は累進課税であり、所得が高いほうが税率が高くなることから、夫婦のどちらかで所得が高いほうで医療費控除を行えば還付金が高くなる傾向にあります。

医療費控除の対象金額

納税する人および生計を同一にする親族の1年間の医療費を合わせて、基本的に10万円以上になる場合、医療費控除を受けることが可能です。

ただし、納税する人の所得が1年間で200万円未満であった場合、医療費が所得の5%を超えていれば、同様に医療費控除を受けられます。

医療費控除の対象となる期間

医療費控除を受けられる対象となる期間は、確定申告の範囲である1月1日から12月31日までです。

医療費を後払いにしたケースで、支払いが翌年に持ち越される場合は、その医療費は翌年分の対象となります。

給与所得者などが還付申告を行う場合

給与所得者のように、年末調整を受けておりもともと確定申告を行わない人の場合、源泉徴収税をすでに給与から天引きされています。

そのため、源泉徴収税が医療費控除の金額より上回っていれば、還付申告の形を採り超過分の還付を受けられます。

このケースでは、医療費控除の対象となる年の翌年1月1日から数えて5年以内に還付申告を行えば良いとされています。

医療費控除の対象となる費用

医療費控除の対象となる医療費とは、具体的にどのようなものを指すのでしょうか。

診療費や治療費全般

病院などで何らかの医療行為を受けた場合、医師による診療費や治療費、および療養が必要になった場合の療養費が含まれます。

また、医師による医療行為だけではなく、鍼灸師や柔道整復師のように、国家資格を取得した専門家の施術も対象内です。

さらに、人間ドックや健康診断の費用の中で、治療すべき疾病が見つかった後の診療も医療費控除の対象とみなされます。

なお、歯科治療においては線引きが難しく、一般的な治療であれば対象内ですが、一部について対象とならない場合もあるため、後述します。

出産関連の費用

出産における諸費用も、医療費控除の対象とされます。

例としては、妊娠後の検診およびそこにかかる通院費に加え、出産直前で公共交通機関を利用できない場合のタクシー代なども含まれます。

通院にかかる各種交通費

病気や怪我で通院する際、緊急性の高い場合かつ公共交通機関を利用した場合、また出産関連と同様に公共交通機関が利用できない場合のタクシー代が医療費控除の対象です。

この場合、緊急性の高い場合に付き添った人の交通費も含まれます。

医療器具や医薬品の費用

医療器具や医薬品の中で、該当する病気や怪我の治療や療養に必要なものも医療費控除の計算に含みます。

医療器具については、購入に加えてリース費用も算入できますが、あくまで医師の指導のもとによる治療や療養に直接関わるもののみです。

なお、寝たきりで動けない人に使用するおむつも医療費控除の対象です。

この場合、寝たきりの状態が6カ月以上、医師から「おむつ使用証明書」を受けた場合に限られます。

ただし、要介護者の認定を受けている場合、自治体から「おむつ使用の確認書」の交付を受けていれば、それが「おむつ使用証明書」と同様の効力を発揮します。

生命保険などで医療費を補填した場合

生命保険や、社会保険制度で支給される高額療養費などで医療費を補填した場合、補填した金額以外の部分が医療費控除の対象となります。

生じた医療費に補填をした部分がある時、負担した医療費の総額から補填分を差し引いた部分が10万円もしくは所得の5%を超える時にのみ、医療費控除が適用されます。

医療費控除の対象とならない費用

医療行為を受けた際の費用の中でも、医療費控除の対象とならないものがあります。

診療費や治療費

医療行為にかかる診療費や治療費について、以下のものは医療費控除の対象になりません。

-

- 審美目的の歯列矯正

- 美容整形

- リラックスや疲労回復程度を目的としたマッサージなどの施術

- 人間ドックや健康診断の中で、治療の必要がある疾病が見つからなかった場合

- 入院した際のベッド代で、自己都合により差額が生じた部分

など

交通費

診療や治療にかかる交通費については、厳しく制限が設けられています。主には、以下のようなものです。

-

- 緊急性を要しない場合のタクシー代

- 自家用車での通院におけるガソリン代や駐車場代

- 実家で出産する場合の交通費

など

医療器具や医薬品

医療器具や医薬品の中で、医療費控除の対象とならないものは、以下のとおりです。

-

- 目や耳について、治療の必要がない場合に購入した眼鏡や補聴器など

- サプリや漢方薬など、健康増進や疾病の発症予防を目的としたもの

など

そのほか

そのほか、その年に支払っていない医療費や病気や怪我で親族などに看病してもらった場合の謝礼や対価などは医療費控除の対象になりません。

医療費控除の計算方法について

医療費控除の具体的な計算方法を説明します。

医療費控除の計算方法

医療費控除の計算方法は、基本的に以下の計算式にて求められます。

(負担した医療費-保険金などで補填された金額)-(10万円もしくは所得金額の5%のどちらか少ないほう)=医療費控除額

ただし、医療費控除の金額は最大で200万円までとされています。

また、所得金額によって求め方が多少異なります。

所得金額が200万円未満の時

所得金額が200万円未満の場合は、負担した医療費から、補填した保険金をマイナスした金額を算出し、そこから所得金額の5%を差し引きます。

所得金額が200万円を超えない場合、その金額の5%は10万円に満たない計算です。

そのため、実際に支払った医療費が10万円未満でも、所得金額の5%を超えていればその分の医療費控除を受けられることになります。

所得金額が200万円以上の時

所得金額が200万円以上となる場合では、負担した医療費から補填した保険金をマイナスした金額の算出後、一律で10万円を差し引きます。

この計算式では、実際に支払った医療費が10万円以下の場合は差し引きしきれないため、医療費控除の対象外です。

医療費控除の申告方法について

医療費控除を申告するには、どのような順序を踏めば良いのでしょうか。

医療費控除を申告するには

医療費控除の対象かを見る

まずは、1年間の医療費が控除対象になるか否かを見ます。

納税する人および生計を同一にする人の医療費の合計を出し、10万円以上もしくは所得金額の5%に達するかどうかを確認します。

医療機関に支払った医療費については、健康保険組合や自治体から医療費の通知が送られてくるため、参考にすると良いでしょう。

医療費控除の計算を行う

医療費控除の対象となる条件に当てはまれば、前述の計算式のとおり医療費控除を計算します。

この時、保険金などで補填した金額の算入を忘れないようにしてください。

必要書類を作成する

医療費控除額の計算が終了したら、申告に必要な書類を作成します。必要書類については、以下のとおりです。

・確定申告書

確定申告書を用意し、所得金額と医療費控除額を記載します。確定申告書は、国税庁HPからダウンロードできます。

・医療費控除の明細書

医療費控除の明細書についても、国税庁HPからダウンロードしてください。

そして、医療機関などから発行された領収書や、保険会社などからの補填金額がわかる書類をもとに、医療を受けた人・医療費の支払い先、補填金額などを詳細に明記します。

ただし、医療費の通知書を確定申告書に添付する場合、この書類に代えられます。

・本人確認書類

本人確認書類は、マイナンバーカードを所有していればそれだけで問題ありませんが、発行を受けていない場合、通知カードに加えて下記のような書類を合わせて提出します。

-

- 住民票の写し

- 住民票記載事項証明書

- 運転免許証

- 健康保険証

- 身体障害者手帳

など

・医療費の領収書

医療費の領収書は、医療費控除の明細書作成に必要ですが、提出する必要はありません。

ただし、領収書は5年間保存しておかなければなりません。

なお、自宅に送付される医療費の通知を確定申告書に添付して提出すれば、領収書の保存は不要です。

必要書類を税務署に出す

上記で作成した確定申告書と、医療費控除の明細書(もしくは医療費の通知書)を合わせて税務署に提出します。

申告期間は、毎年2月15日から3月15日まで(この日付が土日祝の場合は、次の平日まで)です。

概算で申告しても後で修正申告が行える

例えば、その年の医療費の通知書が確定申告期間を過ぎたあとに届いた場合など、医療費が正確に計算できないケースがあります。

その場合は、とりあえず概算で申告を行い、実際の金額が明確に計算できた後に修正申告(所得税が減少する場合)、もしくは更正の請求(所得税が増加する場合)ができます。

亡くなった人の医療費はどうするか

医療費控除の対象となる人の中で、すでに亡くなっている故人に関するものはどのように扱うのでしょうか。

亡くなった人の医療費控除の対象ケース

医療費控除の対象の故人が、納税する人本人であった場合、亡くなるまでに負担した医療費は含まれますが、亡くなった後の医療費は対象外です。

なお、生計を同一にする相続人の医療費については、亡くなる前も後も医療費控除の計算に含められます。

また、故人の医療費を相続人が支払っていた場合は、亡くなる前および後の医療費はいずれも対象内とできます。

死亡診断書にかかる費用の扱いについて

死亡診断書は、公的制度の手続きなどに必要になるものです。そして、死亡診断書には発行に際して費用がかかりますが、医療費控除の対象外とされます。

亡くなった後に支払った医療費の控除方法

亡くなった後に支払った医療費については、医療費控除とは別の制度として債務控除に組み込めます。

医療費控除は、所得税法に則ったものですが、債務控除は相続税法で制定されたものです。

亡くなった後の医療費は、故人が負った未払債務とみなされ、相続される故人の財産から控除することが可能です。

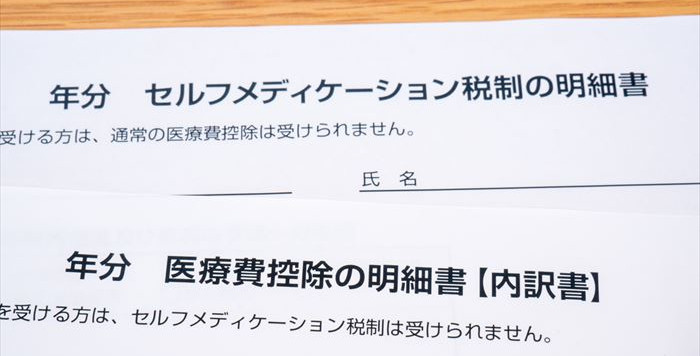

セルフメディケーション税制について

自身で医薬品を購入した場合、一定条件を満たすことでセルフメディケーション税制の対象になります。

セルフメディケーション税制って何?

セルフメディケーション税制は、健康増進・疾病予防に取り組む人が購入した市販の医薬品の中で、医療用から市販に転用した薬にかかった費用に適用される制度です。

納税する人本人および生計を同一にする人が購入した該当医薬品の費用が1万2,000円を超える場合、超えた部分の金額を所得金額から控除できます。

セルフメディケーション税制と医療費控除の関係

セルフメディケーション税制は、医療費控除の特例の位置にあります。そのため、通常の医療費控除と合わせて利用することは不可です。

つまり、控除の申告を行う際には、医療費控除かセルフメディケーション税制のいずれかを選ばなければなりません。

健康増進・疾病の予防の範囲

セルフメディケーション税制の条件となる健康増進・疾病の予防には、例として以下のようなものがあげられます。

-

- 健康保険組合など、自治体が行う人間ドック、健康診断

- 事業主が行う健康診断

- 特定健康診査

- 各種予防接種

- 自治体が行うがん検診

以上のような取組みを普段から行った上で、特定の市販薬を購入した場合にのみ、セルフメディケーション税制が適用されます。

セルフメディケーション税制対象の医薬品

セルフメディケーション税制の対象となる医薬品には、以下のようなものがあります。

-

- 頭痛薬

- 胃腸薬

- 皮膚炎などの薬

- 目薬

- 各種痛み止め

- 風邪薬

- 口中薬

- 水虫薬

対象の医薬品は目印をチェック

セルフメディケーション税制の対象になる医薬品には、パッケージに「セルフメディケーション税控除対象」と記載された目印があります。

ただし、この目印がついていなくても対象になる場合があるため、薬店やドラッグストアで確認してみるのも方法のひとつです。

セルフメディケーション税制の手続き方法

セルフメディケーション税制を受ける場合も、確定申告が必要です。

確定申告書に、所得金額と計算した控除額を記載し、市販薬の領収書は5年間保管しておきます。

さらに、健康増進・疾病の予防を証明する書類も必要であるため、人間ドックや健康診断にかかる領収書もしくは結果通知表を用意してください。

健康保険組合や事業所が行った検診の場合は、それぞれの名称が明記されていることが条件です。

まとめ

医療費控除は、毎年確定申告を行っている人はもちろん、給与所得者も確定申告を行うことで受けられます。

ただし、医療費控除の対象になる人や費用については、規定が設けられているため、よく把握した上で申告することが大切です。

また、セルフメディケーション税制を適用する時は、医療費控除との併用ができないため、注意が必要です。

医療費控除のルールをきちんと守って、所得税を圧縮し賢く節税につなげてください。

創業手帳では、医療費の他、節税につながる項目についてチェックシート方式でまとめた「税金チェックリスト」を無料で公開中です。どのような事が節税対策につながるのか、このシートを使って確認しておくことをおすすめします。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー