電子帳簿保存法改正でおさえておきたいポイント

電子帳簿保存法の適用を受けメリットを享受するためにやっておきたいこと

電子帳簿保存法が令和3年度の税制改正において見直され、令和4年1月1日に施行されます。

申請書を提出したり手続きを行ったりすると、所得税の青色申告特別控除(65万円)の適用や過少申告加算税の5%軽減を受けられます。

そこで今回は、電子帳簿法の改正のポイントをご紹介します。

基準期間の売上高が1,000万円以下の「小規模な事業者」に対する緩和措置等もありますので、ぜひご一読ください。

この記事の目次

電子帳簿保存法とは?

電子帳簿保存法は、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」が正式名称です。

各税法で原則として紙での保存が義務づけられている帳簿類を、一定の要件を満たすことで電磁的記録(電子データ)による保存を可能とし、電子的に授受した取引情報の保存義務等を定めている法律です。

電子帳簿保存法上の電磁的記録による保存は、大きく分けて3種類に区分されています。

区分①:電子帳簿保存

電子帳簿保存は、受領した請求書や領収書を会計ソフトなどを使用し電子的に作成した帳簿や、電子的に作成した国税関係書類に関するものです。

電子的に作成した帳簿や書類をデータのまま保存します。

区分②:スキャナ保存

スキャナ保存では、紙で受領した請求書や領収書をスキャンして読み取りし、画像データで保存します。

「スキャナ」と名前が付いていますが、スキャンだけではなくスマホの撮影などで画像データ化したものも対象になります。

区分③:電子取引

電子取引の場合には、電子メールなどで取引情報の授受を行った情報をデータで保存します。

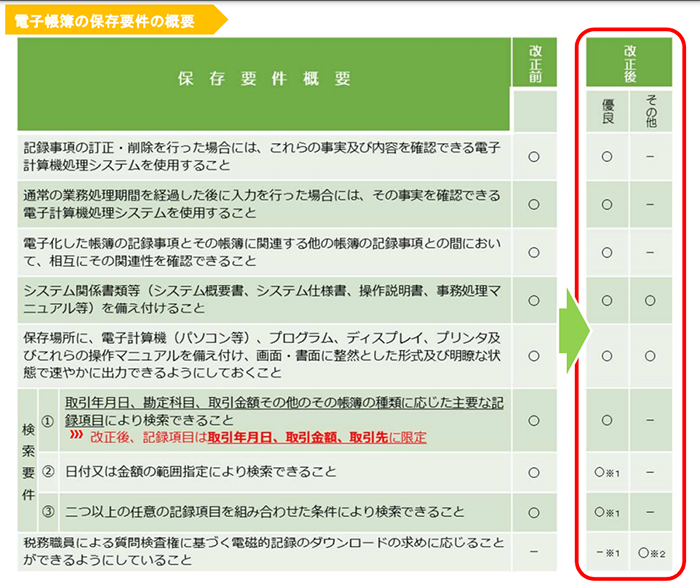

電子帳簿等保存(区分①)の改正事項

画像出典:国税庁「電子帳簿保存法が改正されました」

※1 保存義務者が、税務職員による質問検査権に基づいて電磁的記録のダウンロードの求めに応じられるようにしている場合は、検索要件のうち②③は不要です。

これは、後述するスキャナ保存及び電子取引も同様です。

※2 「優良」の要件を全て満たしている場合不要です。

電子帳簿等保存では以下の3点が改正されました。

税務署長の事前承認制度の廃止

従来では電子的に作成した国政関連帳簿を電子的記録で保存するためには、税務署長の承認が必要でした。

しかし、事業者の事務負担の軽減を図るために、事前承認は不要になります。

電子的に作成した国税関係書類を、電磁的記録で保存する場合も同様です。

注意したいのが、「令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用」される点です。

つまり、令和4年1月1日以降であっても改善前の要件を満たして保存などを行おうとする方が承認を受たい場合には、承認申請書を令和3年9月30日までに所轄税務署長宛提出する必要があります。

これは、スキャナ保存に関しても同様です。

優良な電子帳簿に係る過少申告加算税の軽減措置の整備

所得税法・法人税法に基づいて青色申告者(青色申告法人)が保存する必要がある、総勘定元帳や仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等)、もしくは消費税法に基づき事業者が保存する必要がある帳簿のことを、「一定の国税関係帳簿」と呼びます。

この一定の国税関係帳簿について、優良な電子帳簿の要件を満たしたうえで電磁的記録による備付けや保存を行い、本措置の適用を受ける届出書を所轄税務署長にあたかじめ提出しした保存義務者について、国税関係帳簿(優良な電子帳簿)に記録された事項に関して、令和4年1月1日以後に法定申告期限が来る国税に適用されます。

注意したいのが、「申告漏れについて、隠蔽しもしくは仮装された事実がある場合には本措置の適用対象外となる」点です。

最低限の要件を満たす電子帳簿も電磁的記録による保存等が可能に

正規の簿記の原則(一般的には複式簿記を指す)に従って記録されるものに限り認められるようになりました。

他にも要件がありますので、詳細は前掲の「電子帳簿の保存要件の概要」のその他の要件を参照してください。

令和4年1月1日以後に備付けを開始する国税関係帳簿が適用を受けることができます。

新たに対象の帳簿について電子保存を行う場合の対応

新たに対象の帳簿について電子保存を行う方が、過少申告加算税の5%軽減と所得税の青色申告特別控除(65万円)の適用を受けたい場合。

初年度は、双方の適用を受けようとする課税期間に係る法定申告期限までに、所轄の税務署長にあてて本措置の適用を受ける旨等を記載した届出書の提出が必要になります。

既に税務署長の承認を受けていた場合

既に税務署長の承認を受け、電子保存を行っていた場合。

過少申告加算税の5%軽減の適用を受けるには、今まで承認を受けて保存等していた場合であっても、本措置の適用を受ける旨等を記載した届出書を所轄の税務署長に提出する必要があります。

なお、令和4年1月1日以前に受けた承認の効力は取りやめの届出書の提出もしくは税務当局からの取消処分がない限り有効です。

つまり、承認が有効とされている間は引き続き会税前の要件で保存を行う必要があります。

そのため、承認を受けていた方が令和4年1月1日以降に備付けを開始する帳簿について、改正後の要件に従って電子帳簿保存を行う場合には、承認の取りやめの届出書の提出等の手続きが必要になるので注意しましょう。

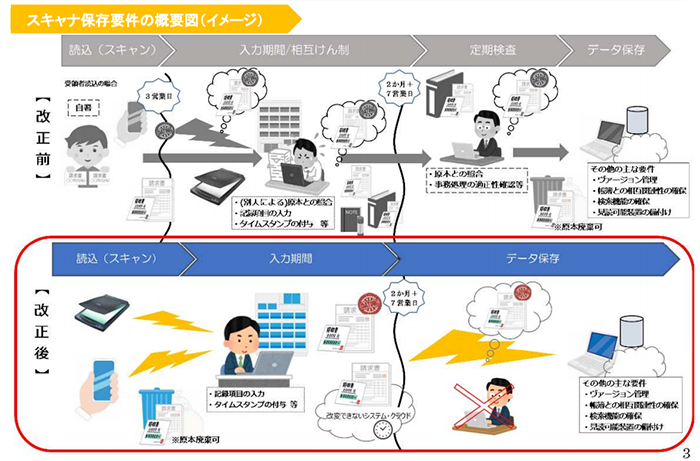

スキャナ保存(区分②)の改正事項

画像出典:国税庁「電子帳簿保存法が改正されました」

スキャナ保存では以下の4点が改正されました。

税務署長の事前承認制度の廃止

税務署長の事前承認制度が廃止されました。

電子帳簿同様、令和4年1月1日以降に行うスキャナ保存に適用されます。

タイムスタンプ要件や検索要件の緩和

タイムスタンプ要件や検索要件が緩和されました。

・タイムスタンプの付与期間が最長約2ヶ月と概ね7営業日以内に

・受領者などがスキャナで読み取る際に国税関係書類へしていた自署が不要に

・電磁的記録を訂正もしくは削除した際に、事実及び内容を確認できるクラウドなどにおいて、入力期間内にその電磁的記録の保存を行ったことを確認できる場合、タイムスタンプの付与に代えられるように

・検索要件の記録項目は、取引年月日その他の日付、取引金額と取引先に限定され、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じるのであれば、範囲指定や項目を組み合わせ条件設定が可能な機能の確保(「電子帳簿の保存要件の概要 」図の検索要件②及び③)が不要に

令和4年1月1日以降に行うスキャナ保存に適用されます。

適正事務処理要件の廃止

相互けん制や、定期的な検査と再発防止策の社内規程整備等の「適正事務処理要件」が廃止されました。

こちらも、令和4年1月1日以降に行うスキャナ保存に適用されます。

スキャナ保存された電磁的記録に不正があった場合における重加算税の加重措置を整備

適正な保存を担保するためにて、国税関係書類に係る電磁的記録でスキャナ保存が行われた書類に関して、隠蔽や仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重されることになりました。

令和4年1月1日以後に法定申告期限が来る国税に適用されます。

既に税務署長の承認を受けていた場合

既に税務署長の承認を受けていた場合には、法律の施行日(令和4年1月1日)以後であっても、承認の効力は取りやめの届出書の提出もしくは税務当局からの取消処分がない限り有効なので、改正前の要件を満たしてスキャナ保存行いましょう。

施行日前に承認を受けていた方が、緩和された要件のもとで保存を行いたい場合には、承認の取りやめの届出書の提出等の手続きが必要になります。

どちらを選択するかは保存義務者が選ぶことができますが、重加算税の10%加重措置は施行日以後に法定申告期限等が来る国税に適用されます。

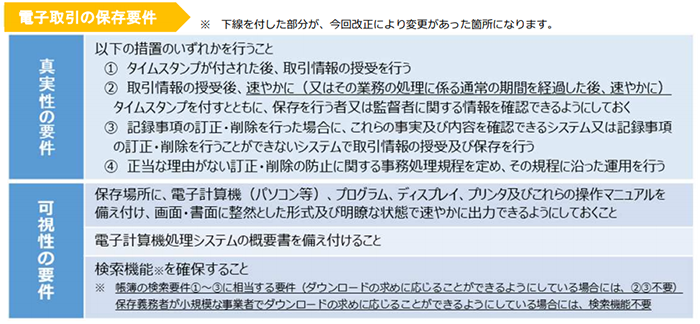

電子取引(区分③)の改正事項

画像出典:国税庁「電子帳簿保存法が改正されました」

電子取引の改正では、税務署長の事前承認制度が廃止され、さらに以下の2点が改正されています。

上図で下線が引かれている箇所が、今回の改正で変更された部分です。

タイムスタンプ要件と検索要件の緩和

基準期間の売上高が1,000万円以下の「小規模な事業者」が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じられるようにしている場合、検索要件の全てが不要になりました。

令和4年1月1日以降に行う電子取引に適用されます。

この場合の基準期間は、個人事業者は電子取引が実施された日が属する年の全前年の1月1日から12月31までを指し、法人においては電子取引が実施された日が属する事業年度の前々事業年度を指します。

適正な保存を担保する措置のための見直し

申告所得と法人税における電子取引の取引情報に関する電磁的記録については、出力画面などの保存で電磁的記録の保存に代えられる措置が廃止になりました。

令和4年1月1日以降に実施される電子取引で適用されます。

ただし、消費税の電子取引の取引情報等に係る電磁的記録は、引き続き出力書面で保存することができます。

また、電子取引の取引情報に係る電磁的記録に隠匿や仮装などの不正があった場合、スキャナ保存の改正事項同様に重加算税を10%加重する措置が整備されました。

令和4年1月1日以後に法定申告期限が来る国税に適用されます。

参照・出典:国税庁「電子帳簿保存法が改正されました」

申請の準備は早めに!

申請書の様式や電子帳簿保存法に関するQ&Aは、国税庁ホームページの「電子帳簿保存法関係」に掲載されています。

申請の提出期限は「備付けを開始する日の3月前の日まで」とされていますので、各種届出を検討している方は早めに準備をすすめておきましょう。

経営ノウハウだけではなく、資金調達・人事・採用など、起業家が触れておきたい情報が詰まっていますので、お気軽にご請求ください。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー