新NISA(ニーサ)にデメリットはあるの?対策方法や運用シミュレーションも紹介!

新NISA(ニーサ)のメリット・デメリットまとめ!利益が出て1800万円を超えたらどうなる?

いよいよ2024年1月1日から新NISA制度が施行されます。生涯で総額1800万円まで利益が非課税で投資できるとあり、多くの人がこの制度を心待ちにしていたことでしょう。従来よりも非課税で投資できる金額が増えたことや、NISA制度が恒久化されることなど、メリットはたくさんあります。

しかしながら、「新NISAにもデメリットはあるのでは?」と気になる方もいるはずです。そこで本記事では、新NISA制度の概要やメリット・デメリットなどをまとめてご説明します。

創業手帳では、様々な資金調達方法を紹介した「資金調達手帳」を無料でお配りしています。また「融資ガイド」や「出資ガイド」など、それぞれの調達方法について詳しく解説したガイドブックも展開。全て無料になりますので、是非この機会にお取り寄せください。

この記事の目次

新NISA(ニーサ)とNISAの違いは?

そもそもNISAとは、購入した投資商品を売却したときに得られる利益や、配当で得られる利益などを非課税にできる制度です。本来であれば、株式投資で得た利益に対しては20.315%の税金がかかります。例に挙げますと、投資で1000万円の利益を得た場合、203万1500円の税金がかかるわけです。その分の税金が非課税になるのは、とてもお得な制度であることがわかるでしょう。

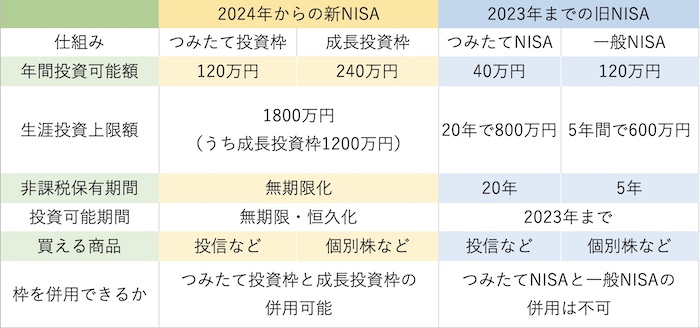

2023年までのNISAにも「つみたてNISA」と「一般NISA」の2つの枠があったのですが、この2つの併用はできませんでした。しかし、2024年からの新NISAでは、この「つみたて投資枠」と「成長投資枠」の併用が可能になります。

「つみたて投資枠」は年間120万円、「成長投資枠」は年間240万円まで利益に対して非課税で投資ができます。2つの枠を合わせて生涯で1800万円まで投資が可能です。うち、「成長投資枠」は1200万円までです。なお、「つみたて投資枠」だけで1800万円を使い切ることもできます。

これまでのNISAであれば、非課税枠が使える年数には限りがありましたが、今後は期間に関係なく半永久的に利用できます。

利益が1800万円の枠を超えたらどうなる?

上述したように、NISA制度の最大のポイントは、制度の枠内で得た株式投資の利益が非課税になることです。非課税になるということは、それだけ手取りが増えるわけですから、やらない手はありません。

また、よくある誤解として、利益が1800万円よりも膨らんだら、1800万円を超えた分からは課税される、というものがあります。しかしこれは間違いです。例えば、商品を購入した際に1600万円だった資産が、5年後に2600万円になったとします。利益は1000万円ですが、この1000万円の利益に対しては一切税金がかかりません。

ですから、1800万円が後に1億1800万円になって、1億円の利益が出ても、その1億円に対して一切税金はかからない、ということです。

金融庁による審査をクリアした商品が対象

新NISAの特徴は、その制度の枠内で購入できる商品が金融庁の審査をクリアした厳選された商品であることです。

「つみたて投資枠」の商品は長期積立投資に適した投資信託やETFなどの商品なので、投資初心者の方であっても選びやすくなっています。

一方で、「成長投資枠」の商品の中には、個別株商品も含まれています。個別株は一般的に、投資信託よりもリスクが大きく、投資初心者の方は利益を上げるのが難しくなっています。

新NISA(ニーサ)のメリットは?

新NISAには上述したようにさまざまなメリットがあります。以下では、これまでのNISAと比較したときに考えられる新NISAのメリットについてご紹介します。

非課税保有期間が無期限化・制度が恒久化された

新NISAでは、非課税保有期間が無期限化しました。生涯の投資枠1800万円以内であれば、その枠内で投資した商品の利益については、ずっと非課税で利益を享受できます。そのため、18歳で新NISAを始めてからずっと1800万円の枠内で投資活動を行えば、半永久的に投資の利益に課税されることはありません。

また、NISA制度が恒久化されました。これまでは、投資期間は2023年までなど、特定の期限がきたらNISA制度は使えなくなる制度でした。しかし今回の制度改正によってNISAが恒久的な制度となったので、ずっとNISAを使える前提で投資活動を行えるようになりました。

つみたて投資枠と成長投資枠の併用が可能になった

これまでのNISA制度との大きな違いの一つとして、2つの枠を使えるようになった点も挙げられます。

これまでのNISAには、「つみたてNISA」と「一般NISA」の2つの枠がありました。しかし、この2つは併用できなかったため、投資できる金額も少なく、投資商品の選択肢も限られてしまうという課題がありました。

しかし、2024年から始まる新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの枠が併用できるので、投資できる金額も大きくなり、選べる商品も多くなりました。

非課税で投資できる金額が増えた。年間360万円・生涯で1800万円

新NISAの最大のメリットは、なんといっても非課税で投資できる金額の大きさでしょう。これまでのNISAであれば、「つみたてNISA」は20年で最大800万円、「一般NISA」は5年で600万円までしか投資できませんでした。両枠の併用もできなかったため、最大でも800万円までしか投資できなかったのです。

ところが、新NISAでは「つみたて投資枠」と「成長投資枠」の合計で生涯1800万円まで投資できるようになりました。投資枠が大幅に拡大しています。うち、「成長投資枠」は生涯1200万円まで投資できます。しかし、「つみたて投資枠」だけで1800万円まで投資することも可能です。

「つみたて投資枠」は年間120万円、「成長投資枠」は年間240万円までそれぞれ投資できます。

売却したら購入時の価格分(簿価)の枠が復活する

投資商品を、売却したら購入時の価格分(簿価)の枠が復活するのも、新NISAの大きなメリットです。

例えば、100万円の投資商品を購入すると、残りの枠は1700万円になります。この商品が値上がりして、時価が150万円になったときに売却すると、100万円分の枠が復活して1800万円までNISAの枠として投資することが可能になります。

もう一つ、例を挙げます。同様に100万円の投資商品を購入すると、残りの枠は1700万円です。この商品が値下がりして、時価が70万円になったとします。この時点で損切りして70万円で商品を売却すると、購入した金額である100万円分の枠が復活して1800万円までNISAの枠として投資が可能となります。

新NISA(ニーサ)のデメリットは?元本割れはある?

新NISAにはメリットが多く、逆に「デメリットはないのでは」とも思えてきますが、いくつかデメリットはあります。以下でご紹介します。

自由度が増したので、判断が難しくなった

投資の自由度が増したため、それだけ投資判断が難しくなったのもデメリットと言えるでしょう。これまでは投資できる金額も、期間も少なかったために、「あと何年で何をどれだけ買い増して、いつ売却する」という意思決定もしやすくなっていました。

しかし新NISAによって半永久的にNISA制度を活用できるようになり、生涯投資枠も1800万円まで拡大されたため、多くの人が「じゃあ一体、何を買っていつまで保有しておけば良いの」と迷ってしまうことになるのではないでしょうか。

ジュニアNISAが廃止され18歳からしか使えなくなった

新NISA制度では、従来まではあったジュニアNISAが廃止され、18歳からしかNISAを使えなくなりました。ジュニアNISA制度を使って子供に金融教育を施そうと考えていた方にとっては、少し残念かもしれません。

現行NISAから新NISAへのロールオーバーができない

現行NISA口座から、新NISA口座への資産のロールオーバー(移管)はできません。そのため、現行NISAの口座から資産を移動させたい場合には、一度その資産を市場で売却し、その後に新NISA口座へと資産を移動させる必要があります。

新NISAでも元本割れがある

NISAの時からにはなりますが、新NISAが扱う商品は個別株にせよ投資信託にせよ、元本割れがあり得ます。そのため、「絶対に損はしたくない」という人にはお勧めできません。投資に損失はつきものなので、そもそも投資が向いていない、ということになります。

元本割れをしたくない人は、国債や定期預金などの元本割れがしないことが保証されている商品を保有しておけば良いでしょう。ただし、新NISAでは国債、社債などは対象商品になりませんので、やはりNISAを活用する必要はありません。

迷ってしまう場合には、とりあえず「つみたて投資枠」で投資信託を買って満額1800万円まで保有しておくことをおすすめしますが、他の金融商品や企業年金などもある中で、どれだけ投資すべきなのかは、やはり迷ってしまうことでしょう。

新NISA(ニーサ)のデメリット対策

では、それらのデメリットの影響をできるだけ軽微なものにするにはどうすれば良いのか、以下で対策をご紹介します。

長期投資で複利の効果を最大化する。新NISAのシミュレーション

投資において最も重要とされているのは、長く投資をし続けること(長期投資)です。長期的に投資をすれば、出た利益がさらに利益を呼ぶ「複利」の効果を活用できます。

複利とは、得た利益にさらに利益がつくことです。年を経るごとにその複利の効果は加速度的にパワーアップしていきます。

例えば、元金100万円で年利5%、35年間複利の効果を活かして長期投資を続けるとします。すると、1年目は105万円(100万+利益5万円)、2年目は110万2500円(105万+利益10万2500円)と徐々に資産が増えていきます(例は単純計算をした場合です)。10年目は162万8895円、20年後は265万3298円、35年後は551万6015円になります。このように、長期投資であればあるほど、複利の効果を享受できます。

(計算詳細や端数処理は各金融機関によって異なる場合があります。)

ところで、米国の大手500企業で構成される指標である「S&P500」に連動する投資信託商品は、その年利の高さから人気があります。S&P500は1957年に導入されて以来、年平均で約10.7%の上昇率を記録しているためです。

仮に、新NISAの満額1800万円を年利10.7%で35年運用するとすれば、35年後には1800万円だった資産は約6億3159万にまで膨らみます。しかも、新NISAにかかる売却益は非課税なので、この利益の差額分、まるまる利益として受け取れます。税金がかかるとすれば、約1億2465万円差し引かれてしまうところ、それがまったく非課税になるのは嬉しいところです。

個別株を購入しない

元本割れを恐れている人は、なるべく個別株を購入しないことがおすすめです。その代わりに投資信託商品を購入することをおすすめします。

投資信託商品は、投資のプロがそれぞれ個別の株式や債券などに投資し、その全体の運用の成果を投資商品として還元しているものです。そのため、自身で個別株を運用するよりも、一定の利益が期待できます。

特に、投資をかじったことがある人なら一度は聞いたことがあるであろう投資本の名著『ウォール街のランダムウォーカー』でも書かれているように、一般的にインデックスファンド(S&P500などの市場の指標に連動する商品)に投資する方が、他の投資信託や個別株投資などに投資するよりも高い成績を得やすいことはよく知られています。そのため、よくわからない人はとりあえず「インデックス・ファンド」という種類に該当する投資信託を購入するのが堅実な投資戦略です。

生活余剰資金で投資をする

生活に必要な資金ではなく、あくまでも余剰資金で投資をすることが重要です。せっかく新NISAで投資商品を購入して利益を出しているのにも関わらず、その膨らんだ資産を途中で売却してしまっては、非課税で受け取れる利益が減ってしまいます。

極端な皮算用ですが、例えば1800万円満額を投資し、その利益が順調に膨らみ資産額が1億1800万円になった時点で売却しなければいけなくなってしまうと、、その後、その金額が更に膨らんで5億、10億となったときに非課税でその億単位の利益を受け取れる権利を失ってしまいます。

新NISAで資産を増やしましょう

以上、新NISAの概要や、メリット・デメリットなどについてまとめてご紹介しました。

新NISAのデメリットは投資そのもののデメリットくらいで、ほとんど大きなデメリットはありません。ぜひ新NISAで資産を増やしてみてください。

創業手帳は、起業家・経営者向けの起業準備ガイドブックとして無料でお使いいただけます。また「融資ガイド」や「出資ガイド」も全て無料です!詳細は上のバナーをクリック!

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳