決算書の読み方を知ろう!財務三表を中心に構成する項目やわかることを解説

決算書の読み方を知ることで企業の経営実態を正確に把握できる

決算書は、企業の財政状態や経営成績を表す書類です。

また、経営者や企業の関係者が企業の経営状態を知るために活用する重要な書類でもあります。

どの企業も、事業年度ごとに決算書を作成しなければなりません。しかし、決算書の読み方がよくわからないケースもあるでしょう。

そこで今回は、決算書の読み方を把握するために、財務三表を構成している項目について解説していきます。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

決算書・財務三表とは?

決算書は、貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書、個別注記表の5つから構成されています。

そのうち、貸借対照表、損益計算書、キャッシュフロー計算書の3つは財務三表と呼ばれていて、特に重要視される書類です。

決算書は業績をまとめた書類

決算書は、冒頭でも述べたように業績をまとめた書類のことです。事業年後ごとの収入や支出などが記載されていて、業績を表します。

決算書とは一般的な呼び方で、正式名称は金融商品取引法において財務諸表と呼ばれたり、会社法では計算書類と呼ばれたりします。

決算書はひとつの書類だけではなく、複数の書類で構成されているという点も把握しておかなければなりません。

キャッシュフロー計算書は未上場だと提出の義務がないため、会社によっては作成しないケースもあります。

しかし、貸借対照表と損益計算書は、すべての企業に作成が義務付けられています。

中小企業や零細企業では、キャッシュフロー計算書を作成する義務はありませんが、重要な書類であることは確かな事実です。

ほかの書類と合わせて読み解くことによって、資金の流れを正確に判断できるためです。そのため、義務はなくても作成しておくのが望ましいといえます。

財務三表は決算書の中でも特に重要な書類

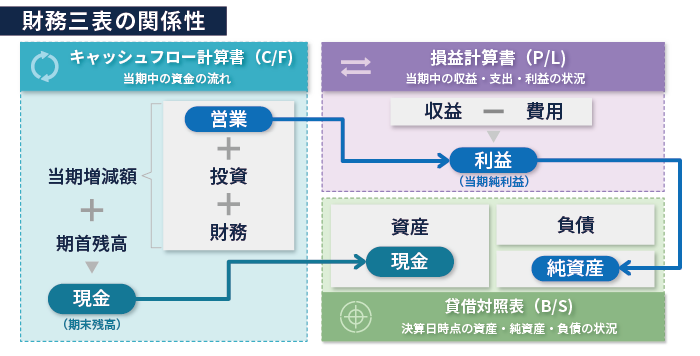

決算書の中でも、財務三表(貸借対照表・損益計算書・キャッシュフロー計算書)は特に重要な書類です。

貸借対照表は、B/S(Balance Sheet)と呼ばれていて、期末時点の資産・負債・純資産を示します。

決算時の残高を可視化して、財務状況を把握するものです。資産の合計と負債純資産の合計は同じ金額で均衡な状態を保つため、バランスシートと呼ばれています。

損益計算書(P/L(Profit and Loss Statement))は、売上高や売上原価、特別利益、特別損失などを記載する書類です。

キャッシュフロー計算書(C/F(Cash Flow Statement))は、当該事業年度における現金の流れを、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローという3つの区分で表す書類になります。

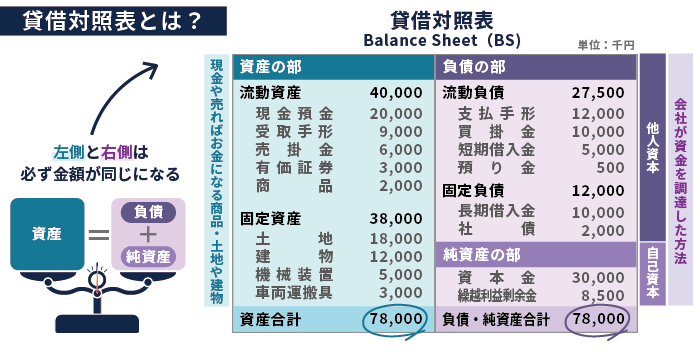

貸借対照表(B/S)の読み方

期末時点の財務状況を把握するための用いられる書類が貸借対照表(B/S)です。続いては、貸借対照表(B/S)の読み方について解説していきます。

貸借対照表を構成する項目

貸借対照表を構成する項目は以下の3つです。

資産の部

資産の部は、流動資産・固定資産・順延資産の3つに分類されています。

資産とは企業が保有する財産を指し、預金や現金、土地、建物、機械設備、売掛金など、将来的な収益につながるものも含まれることを覚えておいてください。

流動資産は現金・売掛金など、固定資産は車・建物・特許権など、順延資産は開業費・開発費などです。

一般的には、現金化しやすい順番である流動資産・固定資産・順延資産という流れで記載されます。

負債の部

負債の部は、流動負債と固定負債の2つに分類されています。負債は、企業が返済しなければいけないものなどを指します。

流動負債は買掛金・支払手形・短期借入金・未払金・未払いとなっている費用などのことで、固定負債は長期借入金・退職給付引当金・長期的に未払いとなっている費用のことです。

支払期日が早い順に流動負債、固定負債という順で記載されます。

純資産の部

純資産は、返済義務がない企業の資産です。自己資本と呼ばれる場合もあります。

具体的には、出資金を含む資本金や会社の利益の中で社内留保の蓄積である利益剰余金、株券発行などの資本取引で生じた資本剰余金のことです。

純資産の部に記載される金額は、資産から負債を差し引いた金額と一致します。返済義務のない純資産の割合が高いほど経営が安定しているという証になります。

貸借対照表からわかること

貸借対照表からわかることは、自己資本比率や流動比率、当座比率などです。

それぞれの算出方法は以下のとおりです。

-

- 自己資本比率(%)…自己資本÷総資産×100

- 流動比率(%)…流動資産÷流動負債×100

- 当座比率(%)…当座資産÷流動負債×100

損益計算書(P/L)の読み方

損益計算書(P/L)の読み方についても把握しておく必要があります。次は、損益計算書を構成する項目についてみていきます。

損益計算書を構成する項目

損益計算書を構成する項目は、以下の5つです。

売上総利益

売上総利益は、売上高から売上原価を差し引いた利益です。

売上高は、商品を販売したり、サービスを提供したりして、どのくらいの利益を得たのかを表す数値です。

売上原価は、商品の仕入れや材料など、商品やサービスを売るためにかかった原価を指します。売上総利益が高いほど、原価を抑えられている証になります。

・計算式

売上総利益=売上高-売上原価

営業利益

営業利益は、売上総利益から販売費と一般管理費を差し引いた利益を指します。

販売費と一般管理費は、物件費や人件費、電話代、交際費など、商品やサービスを売るためにかかった費用のことです。

営業利益がプラスになっている企業は、それだけ確実に利益が出ていることを示しています。

・計算式

営業利益=売上総利益-販売費及び一般管理費

経常利益

経常利益は、企業が本業で得た営業利益に、本業以外で経常的に発生する損益を加えた利益です。

本業以外で経常的に発生する損益は、営業外収益や営業外費用と呼ばれます。

含まれるものは、株式取引などで得た利益、預金の受取利息、借入金の支払利息などです。

経常利益をチェックすると、本業以外の活動を含めた1年間の利益や損失を把握できます。

・計算式

経常利益=営業利益+営業外収益-営業外費用

税引前当期純利益

税引前当期純利益は、法人税など納めるべき税金を支払う前の利益です。経常利益に特別利益を加え、特別損失を差し引くことで算出できます。

特別利益は、不動産などを売却した場合の固定資産売却益・長期保有していた株式や証券を売った時の売却益など、臨時的に発生した利益です。

特別損失は、不動産の固定資産売却損や長期保有している株式を売った時の売却損、火災・盗難・災害などのトラブルによる損失といったものが該当します。

・計算式

税引前当期純利益=経常利益+特別利益-特別損失

当期純利益

当期純利益は、最終的な利益のことで、純利益とも呼ばれます。純粋な企業の利益で、マイナスであれば赤字になります。

当期純利益を算出するための計算式は以下のとおりです。

・計算式

当期利益(純利益)=税引前当期利益-法人税等(法人税+法人住民税+法人事業税)

法人税・法人住民税・法人事業税を合算したものは、「法人税等」と呼ばれています。

損益計算書からわかること

損益計算書からは、企業の収益性を知ることが可能です。

企業の収益性を知る指標のひとつが売上高総利益率で、売上高に占める売上総利益の割合を指し、粗利率とも呼ばれます。

売上総利益は売上高から売上原価を差し引いたものです。その売上総利益率が高いほど売上原価が低いことになり、収益性が高いことを示します。

しかし、売上高総利益率の目安は業種によって変わります。つまり、単純に他社と比較判断することはできません。

自社の収益性を確認するためには、前年の同時期と比べてどのような変化があったのか、同じくらいの規模の企業と比較してどうなのかなどを分析することが望ましいです。

キャッシュフロー計算書(C/F)の読み方

キャッシュフロー計算書(C/F)の読み方を把握しておくことも重要です。キャッシュフロー計算書(C/F)を構成する項目についてもチェックしておきましょう。

キャッシュフロー計算書を構成する項目

キャッシュフロー計算書を構成する項目は、以下の4つです。

営業CF

営業CFは、営業活動によるキャッシュフローを指します。企業の中心事業でどのくらいの資金を生み出したのか、という点を知る指標です。

売掛金や受取手形などを現金で回収すればプラス、買掛金や支払手形など現金で支払えばマイナスになり、現金で支払ったかどうかが重要になります。

営業CFでプラスが大きければ、本業で確実な経営を行えているということです。

一方、マイナスの場合は、売上は立てられているのに現金の回収ができていない状態であることがわかります。

営業CFの構成要素は以下のとおりです。

-

- 商品の販売・サービス提供による現金収入

- 商品などの仕入れによる現金支出

- 人件費の現金支出

- 現金支出の経費

- 保険金収入

- 法人税等の支払い

投資CF

投資CFは、企業の投資活動におけるキャッシュの動きを表しています。投資を行うとマイナスになり、企業が所有する資産を売却するとプラスになります。

企業を成長させるためには設備投資も必要不可欠で、マイナスになることが必ずしも悪いとはいえません。

そのため、将来的に利益を生み出すための投資を行った場合であれば、問題視する必要はないといえます。

投資CFの内容を総合的に判断し、改善の必要があるのか考えることが重要です。投資CFの構成要素は以下のとおりです。

-

- 預入期間が3カ月を超える定期預金の預け入れや払戻し

- 固定資産の取得による支出または売却による収入

- 有価証券や投資有価証券の取得による支出または売却による収入

- 貸付金の貸付けによる支出または貸付金の回収による収入

財務CF

財務CFは、返済や資金調達などの財務活動によるキャッシュの動きを示します。借入金の返済をした場合はマイナスになり、資金調達をした場合はプラスになります。

財務CFがプラスになっていると、投資家からの出資額や借入れが返済しなければならない金額を上回っている状態になるため、注意が必要です。

一方、マイナスになっている場合は、借入金の返済が順調に行えていると考えられます。

投資家からの増資や借入れによる資金調達がメインになっている企業は、財務CFを意識してみてください。

財務CFの構成要素は以下のとおりです。

-

- 借入金の借入れによる収入または返済による支出

- 社債の発行による収入または償還による支出

- 新株式の発行による収入

- 自己株式の取得による支出または売却による収入

- 配当金の支払い

フリーキャッシュフロー

フリーキャッシュフローは、事業活動や設備投資など事業を円滑に進めるために必要な資金ではなく、企業が自由に使える余剰資金を指します。

営業CFと投資CFを合計したもので、プラスになっている状態が理想的です。

フリーキャッシュフローを求める計算式は、どれだけ詳しく計算するかによって異なり、以下のような計算式が用いられます。

-

- 営業活動CF-投資CF

- 営業活動CF-設備投資額

- 税引後営業利益+減価償却費等償却額-設備投資額±運転資本増減額

キャッシュフロー計算書からわかること

キャッシュフロー計算書からは、企業の状況がわかります。

それぞれのキャッシュフローがプラスとマイナスのどちらに傾いているのかを分析することで、経営状況を判断しやすくなるためです。

-

- 安定企業…営業CFのみプラス

- 成長企業…営業CFと財務CFがプラス

- 事業縮小企業…営業CFと投資CFがプラス

- ベンチャー企業やスタートアップ企業…財務CFのみプラス

- 倒産のリスクがある企業…投資CFと財務CFがプラス

安定企業は大きな借入れが必要な設備投資ををすでに終えていて、成長企業はこれから成長を見据えた投資を行っている企業を指します。

ベンチャー企業やスタートアップ企業は、投資会社などから資金調達をするケースが多いため、財務CFがプラスになります。

本業の負債を設備の売却や借入金で補おうとしている企業であれば投資CFと財務CFがプラスになり、最悪の結末を迎える可能性が高いです。

決算書でおさえるべきポイント

決算書は企業の業績を表す成績表のようなものです。そのため、決算書の読み方を理解しておくと改善すべき点を見つけやすくなります。

例えば、借入金の返済が滞っている場合に見直しをしたり、利益率が低い場合は経費の削減を検討したりする指標になります。

また、生産性を高めるための設備投資を検討する際の決め手になる場合もあるため、決算書の読み方はきちんと把握しておかなければなりません。

正しい決算書の読み方を理解していれば、企業がどのくらい稼いでいるのか、倒産のリスクはないか、将来的な成長性はあるかなどを判断できます。

決算書の読み方を知って会社経営に役立てよう

決算書は、企業の経営成績や財務状態を表す重要な書類です。

決算書の読み方を正しく理解することで、会社経営を円滑に進められる可能性が高くなります。

経営している企業の現状を正確に理解することで改善点を把握しやすくなり、今後も円滑なビジネスを進めるためにはどのような改善をすべきなのか、といった点も明確になります。

創業手帳では、資金繰りや資金調達に特化して解説した「資金調達手帳」を無料でお配りしています。資金繰りの改善方法や、フェーズにあった資金調達方法を伝授。他にも、成功者のインタビューなども掲載。ぜひこちらもあわせてご参考ください。

(編集:創業手帳編集部)

-

エキサイト 西條晋一|エキサイト復活を実現した西條流の企業再生と新規事業立ち上げのノウハウ

エキサイト 西條晋一|エキサイト復活を実現した西條流の企業再生と新規事業立ち上げのノウハウ

-

竹中平蔵氏が語る日本の創業チャンス

竹中平蔵氏が語る日本の創業チャンス

-

アルサーガパートナーズ 小俣 泰明|「ニアショア開発」の活性化で日本国内のDX産業が世界に負けない未来を作る

アルサーガパートナーズ 小俣 泰明|「ニアショア開発」の活性化で日本国内のDX産業が世界に負けない未来を作る

-

Junify 安武 弘晃|リモートワーク環境をセキュアに実現するJunify・楽天が11人から2万人になるまでを支えた人物が作ったアプリと海外と日本の開発事情

Junify 安武 弘晃|リモートワーク環境をセキュアに実現するJunify・楽天が11人から2万人になるまでを支えた人物が作ったアプリと海外と日本の開発事情

-

ジャパン・リスキリング・イニシアチブ 後藤宗明|デジタル後進国の日本に必要な「リスキリング」とは?

ジャパン・リスキリング・イニシアチブ 後藤宗明|デジタル後進国の日本に必要な「リスキリング」とは?

-

古田土経営 飯島 彰仁|今だからこそ必要! 「経営計画書」があなたの会社を変える理由【飯島氏連載その1】

古田土経営 飯島 彰仁|今だからこそ必要! 「経営計画書」があなたの会社を変える理由【飯島氏連載その1】

-

おすすめの在庫管理システムやメリットをご紹介!エクセルで在庫管理するデメリットも

おすすめの在庫管理システムやメリットをご紹介!エクセルで在庫管理するデメリットも

-

ハピレジで店舗の業務負荷を軽減させよう

ハピレジで店舗の業務負荷を軽減させよう

-

オフィスコーヒーとは?少人数でも利用しやすいおすすめのサービスを紹介!

オフィスコーヒーとは?少人数でも利用しやすいおすすめのサービスを紹介!

-

ダイレクト納付とは?メリットやデメリット、金融機関の選び方を解説

ダイレクト納付とは?メリットやデメリット、金融機関の選び方を解説

-

個人携帯の業務利用は問題ない?全ての課題はクラウドPBXで解決

個人携帯の業務利用は問題ない?全ての課題はクラウドPBXで解決

-

融資代行サービスとは?借入希望額を叶える依頼先の選び方を解説

融資代行サービスとは?借入希望額を叶える依頼先の選び方を解説