損益計算書(P/L)とは?項目別の見方や貸借対照表(B/S)との違いをわかりやすく解説

損益計算書(P/L)の5つの利益で会社の財政状態がわかる

会社の経営状況をしっかり把握したいなら、損益計算書の理解を深めておきましょう。損益計算書には5つの利益が分類されており、それぞれ意味が異なります。

この記事では、5つの利益の特徴から貸借対照表との違いまでを紹介するので、会社で利益が出ているかの判断に活用してみてください。

この記事の目次

損益計算書(P/L)とは簡単にいうとお金の出入りを示したもの

損益計算書とは、会社の利益がわかる財務諸表のひとつです。

英語では「Profit and Loss Statement(プロフィット・アンド・ロス・ステートメント)」といい、頭文字を取り「P/L」と略しています。収益から費用を引いた損益がわかる書類で、一定期間における収益・費用・利益の3つの要素があります。

-

- どれだけ売上げがあるのか「収益」

- どれくらい費用を使ったのか「費用」

- どのくらい利益が残ったのか「利益」

このように3つの要素から、商品やサービスを販売することで得られた売上げから、販売にかかった費用を引き、最終的な損益を判断するためのものです。

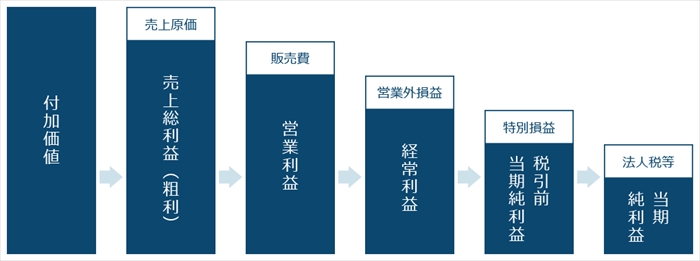

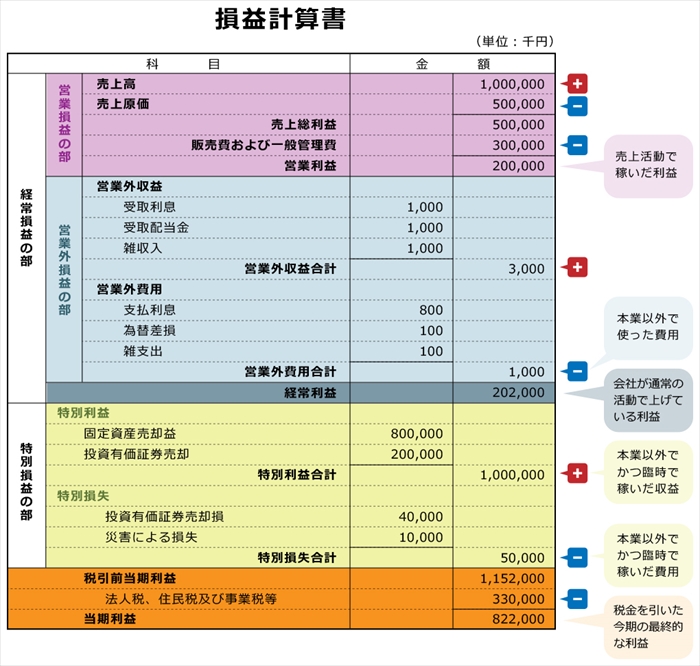

さらに、損益計算書の利益の部分では、5つの利益に分けられています。売上総利益・営業利益・経常利益・税引前当期利益・当期利益の5つです。

これらを見ると、粗利や営業による利益、株の売却や本業以外の利益、税引き前や税金を引いた最終的な利益はいくらかがわかるようになっています。

つまり、損益計算書を見ると、会社の経営状況がわかります。

本業以外で儲かっているのか、黒字にするにはどうしたらいいのか、株主や債務者などに提供する経営成績はどうかなどがわかるため、会社経営の把握に欠かせない書類です。

このように損益計算書は複数の項目をもとに作られるレポートになります。

手書きや表計算ソフトで作成しようとすると複雑で難しいように感じますが、弥生会計 Nextなどの会計ソフトを利用すれば、簡単に作成できます。

弥生会計 Nextは、会計・経費・請求業務を誰でもかんたんに効率化、一元管理できる法人向けクラウド会計ソフトです。たとえば、日々の売上や支出の記録といった経理業務だけでなく、経費精算の申請・承認や、請求書の作成・管理、レシートなどの取引書類の保存まで、すべて完結できます。

損益計算書(P/L)と貸借対照表(B/S)の違いは?

貸借対照表(B/S)は、ある一時点において会社の財務状況を把握するための決算書類です。

貸借対照表でわかることは、いつ時点でどのくらい会社の資産があるのか、資産保有のためどのくらい資金調達したのか、純資産はどのくらいあるのかです。

一方、損益計算書は一定期間の財務状況を把握する書類という違いがあります。

日々の取引で資産・負債・純資産を判断するなら貸借対照表が適しており、1年間の収益や費用の把握・本業と本業以外の収益の把握は損益計算書が適しています。

損益計算書と貸借対照表は、同時に読み解くことで会社の経営状況の把握に役立ちます。

貸借対照表の利益剰余金は、損益計算書の当期利益と関係しており、合わせて見ることが大切です。

利益剰余金とは純資産の株式資本のことで、資本金・資本剰余金・自己株式を除いたものです。含まれるのは、利益準備金・各種任意積立金・繰越利益剰余金などです。会社活動による利益を社内に留保する額のため、利益剰余金が増えると経営状況がよいと判断できます。

また、当期利益とは、税引き前の当期利益から税金を支払い最終的に会社に残る利益のことです。

損益計算書(P/L)からわかる5つの利益

損益計算書の利益には、5つの利益があります。

売上総利益・営業利益・経常利益・税引前当期利益・当期利益の5つで、それぞれの利益によって意味が異なっており、段階的に利益がわかるようになっています。

売上総利益

売上総利益は、粗利とも呼ばれ、売上高から売上原価を引いて算出されます。また売上原価が小さいほど売上総利益は大きくなります。

なお売上総利益の計算式は以下の通りです。

売上高とは、商品やサービスの提供で得られる収益のことです。顧客に商品やサービスを引き渡した時点で計上するため、現金が入る時期がずれることがあります。

売上原価は、商品仕入れや製造にかかる費用のことです。商品やサービスが売れた時に売上原価として計上するもので、売れ残ったものは含めません。

会社の経営状況を把握する際に売上高のみに注目すると、手元に残る資金の把握がしにくくなり、資金繰りの悪化を招く恐れがあります。

売上高ではなく売上原価を引いた売上純利益に注目するようにしてください。

営業利益

営業利益は、本業の営業によって稼いだ利益のことになります。計算式は以下の通りです。

営業利益は、売上総利益から商品を販売するための経費を引いた額のことで、販売費には会社の営業活動に支出した費用のうち、商品の販売に関連して発生した費用、例えば商品宣伝のための広告費を含めます。

一般管理費は、本業の収益を得るために間接的に使われる家賃・給与・交際費・電話代などを含めた経費です。

売上総利益から経費を引いた額が営業利益のため、売上総利益と比べて営業利益は少なくなります。

売上原価を引いただけでは手元に残る利益を把握しにくいため、経費を引いて判断する必要があります。

経常利益

経常利益は、本業以外で会社が儲けた利益がわかります。計算式は以下の通りです。

営業外収益とは、本業の営業活動以外で発生する利益で、営業外費用は本業の営業活動以外で発生する費用です。

例えば、株の売却で得た利益・預貯金の利子・貸付金の利子・債券から得た利益など、主に財務活動による収益のことで、本業に付随して販売する商品の利益も含まれます。

また、営業外費用は、株の売却損・借入金の利息・社債発行に必要な費用などが含まれる財務活動で必要な費用のことです。

経常利益は、簡単に説明すると営業外損益を引いたものです。営業利益と比べると、経常利益は少なくなります。

税引前当期利益

税引前当期利益は、会社が支払う法人税などの税金を引く前の利益がわかります。計算式は以下の通りです。

特別利益とは、本業とは関係なく一時的に発生した利益のことです。

通常では発生しない利益のことで、例えば、不動産の固定資産売却益・長期保有の株式売却益などを指します。

特別利益は通常では発生しない利益のため、利益の額が大きくても会社の業績が良いとは判断しません。

特別損失は、臨時的に発生した損失のことです。特別損失は具体的に何が当てはまるという基準はないため、損失の性質や金額から個別に判断しなければなりません。

例えば、不動産の固定資産売却損・長期保有の株式売却損・災害や盗難の損失などを含めます。

特別損失は会社の事業とは関係ない損失で、金融機関の融資に影響する心配は少なくなっています。

当期利益

当期利益は、純利益のことで、最終的に会社の手元に残る利益がわかります。計算式は以下の通りです。

この金額が純粋な会社の利益のため、当期利益がマイナスとなっていれば会社は赤字となり、経営状況の改善が必要です。

税金を引いた今期の最終的な利益を判断する時は、当期利益を見ます。

法人税等は、法人税・法人住民税・法人事業税を含んだものです。会社の利益に対して課せられる税金はまとめて「法人税等」といいます。

弥生会計 Nextは、会計・経費・請求業務を誰でもかんたんに効率化、一元管理できる法人向けクラウド会計ソフトです。たとえば、日々の売上や支出の記録といった経理業務だけでなく、経費精算の申請・承認や、請求書の作成・管理、レシートなどの取引書類の保存まで、すべて完結できます。

損益計算書(P/L)で使用される代表的な勘定科目

損益計算書のそれぞれの項目では、該当する勘定科目があります。勘定科目で迷ったら、以下の項目から選んでみてください。

【営業損益の部】

| 売上高 | 企業活動の商品・サービス提供で得た売上合計額 |

| 売上原価 | 商品仕入や製造にかかった費用 |

| 地代家賃 | 事業を経営する上で必要な家賃と駐車場 |

| 給与 | 従業員に支払う給与 |

| 減価償却費 | 固定資産の取得にかかった原価を期間で配分した金額 |

【営業外損益の部】

| 受取利息 | 金融機関から受け取った預金利息など |

| 受取配当金 | 投資会社から受け取った配当金 |

| 支払利息 | 借入金で支払った利息など |

| 社債利息 | 会社発行社債の債務者へ支払う利息 |

【特別利益と特別損失】

| 固定資産売却益 | 固定資産を売却して得た利益 |

| 投資有価証券売却益 | 投資用の有価証券を売却した利益 |

| 固定資産売却損 | 固定資産を廃棄した時の損益 |

| 火災損失 | 火災で失った費用や片付け費用 |

損益計算書(P/L)の書き方

損益計算書の書き方は、勘定式が基本です。借方に費用と当期利益を記入し、貸方に収益を記入する方法です。

経理未経験の方が、損益計算書をゼロから作成するのは難しいため、次に紹介する2つの方法を活用してみてください。

税理士に依頼する

最も簡単で手間がなく、間違うリスクが少ない方法を選びたいなら、税理士に依頼する方法がおすすめです。

起業したばかりで損益計算書の作成に慣れていない方や、お金がかかってもプロにお願いしたい方は選んでみてください。

税理士に依頼する方法なら、税務処理を安心して任せられます。

税理士に依頼する場合は、インターネットで探す方法や、近くに住む税理士に依頼する方法などがあります。

周りに税理士を紹介してくれる知り合いがいるなら、相談してみても良いかもしれません。

会計ソフトで作る

自分で損益計算書を作成したい時は、会計ソフトの使用をおすすめします。市販の会計ソフトを使えば、必要な項目を選び数字を入力するだけです。

インターネット上で作業をしてデータを管理するクラウドタイプと、ソフトを購入またはダウンロードするタイプがあります。

会計ソフトを使うメリットは、損益計算書だけでなく日々の取引も入力できる点や売上状況が一目で確認できるレポートを自動で作成してくれる点です。

起業したばかりなら、経営状況を把握する理由からも、会計ソフトを利用すると良いでしょう。

損益計算書(P/L)の作成には「弥生会計 Next」を活用しよう

自分で損益計算書を作成するなら、クラウドタイプの「弥生会計 Next」の利用を検討してみてください。

初心者でも入力しやすいシステムであり、また、費用で悩む人にもおすすめできます。

決算書類は流れに沿って入力するだけ

会社経営で必要な決算書の作成は、「弥生会計 Next」なら自動で作成可能です。「決算」のメニューから「決算書」をクリックすると、事前に作成した仕訳や決算整理仕訳等の情報をもとに、自動で作成されます。必要に応じて「決算書エクスポート」からPDFファイルを保存できます。

自動仕訳してくれる

「弥生会計 Next」では、連携した銀行口座情報を取得し、入出金時に自動で仕訳されるため、面倒な帳簿付けの負担を軽減でき、入力ミスを防げます。悩みがちな勘定科目はAIが自動で推測して設定するため、会計知識がなくても仕訳を登録できます。

「弥生会計 Next」では特別キャンペーンを提供中!

弥生会計 Nextでは最大2か月無料で試せるキャンペーンを実施しています。

下記の弥生Webサイトで詳細をご覧ください。

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳