貸借対照表(B/S)と損益計算書(P/L)の違いとは?見方と書き方をわかりやすく解説

貸借対照表(B/S)と損益計算書(P/L)が理解できたら企業の経営状態がわかる

会社設立後には、会計処理を自ら行う機会が多くあります。

会計処理の際、会社の経営状況を表す貸借対照表と損益決算書の作成に悩むこともあるかもしれません。

貸借対照表と損益決算書は相互に関係しており、理解を深めると会社の経営状況がわかるようになります。

どちらも会社が儲かっているかを把握するためには重要な書類であり、理解すればビジネスに活かせるでしょう。

貸借対照表と損益決算書の詳細から簡単な作成方法までを解説するため、参考にしてください。

この記事の目次

貸借対照表(B/S)と損益計算書(P/L)の見方・読み方

貸借対照表と損益計算書は、どちらも会社の経営状況がわかる重要な書類です。どのような目的で作成して、どのような項目があるのでしょうか。

それぞれの具体的な内容を詳しく解説していきます。

貸借対照表(B/S)とは、会社の財政状況を示した帳簿のこと

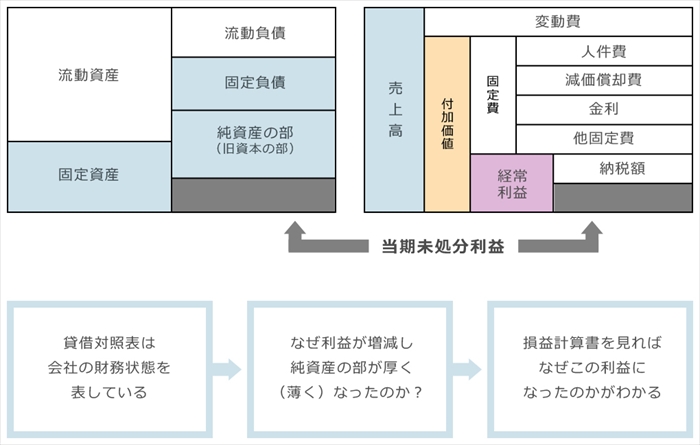

貸借対照表とは、右側が資金調達内容で、左側はその資金をどのように活用しているかわかるもので、ある時点での会社の財政状況を示した帳簿のことです。バランスシート(B/S)とも呼ばれる貸借対照表は、資産・負債・純資産の3つの項目があります。左側に資産があり、右側は負債と純資産を記入します。

資産の部

資産の部は、賃貸対照表の左側部分です。会社が保有する財産のことで、将来換金できる資産や現金などが含まれます。

資産の部は、流動資産・固定資産の2種類に区分しますが、繰延資産を計上する場合もあります。

流動資産

流動資産とは、営業で得た利益や1年以内に換金可能な資産のことです。

例えば、現金・預金・手形・売掛金などが含まれています。

すぐに現金として使える資産や、短期貸付金のように1年以内で回収予定の資産や在庫も流動資産です。

固定資産

固定資産とは、会社が長期に保有するもの、または1年以上現金化・費用化される資産のことです。固定資産は、さらに有形固定資産・無形固定資産・投資その他の資産に分けます。

固定資産に含めるのは、土地や建物・設備のような形のある資産や、ソフトウェアや営業権など形のない資産、投資有価証券など、短期投資を目的としない資産も含めます。なお、投資有価証券は、残存期間が1年を超える長期保有の債権のことです。

繰延資産

繰延資産は、開業費や商品開発費などを計上したものです。繰延資産は現金化できる資産ではないため、実際には会社の資産とはいえないものを指します。

なお支出する費用のうち、その支出効果が1年以上になるものです。たとえば開発費や商品開発費などを計上します。

負債の部

負債の部は、貸借対照表の右側部分です。簡単に説明すると、会社の借金です。将来的に会社が返済しなければなりません。

負債の部は、返済期間により流動負債と固定負債の2種類があります。

流動負債

流動負債は、1年以内に返済するお金のことです。具体的には、売掛金・支払手形・短期借入金・未払い金・預り金を含みます。

商品を受け取って未払いのお金や、金融機関などから借りたお金などです。

固定負債

固定負債は1年以上先に返済するものです。1年超の借入金や1年超の退職給付金・リース債務などを含みます。

純資産の部

純資産の部は、貸借対照表の右部分です。資産(流動資産、固定資産、繰越資産)から負債(流動負債、固定負債)を引いた金額になります。

純資産の部に記載する項目は、将来の返済義務がありません。

例えば、株主が出した資本金・新たな株式発行時などの資本余剰金・営業活動での利益を社内保留している利益余剰金などです。

貸借対照表は、左側の資産・右側の負債と純資産を足したものは同じにならなければなりません。

このように貸借対照表は複数の項目があり、手書きや表計算ソフトでまとめるには、時間が掛かります。

弥生会計 Nextなどの会計ソフトを利用すれば、自動で集計できるため、業務を効率的におこなうことができます。

弥生会計 Nextは、会計・経費・請求業務を誰でもかんたんに効率化、一元管理できる法人向けクラウド会計ソフトです。たとえば、日々の売上や支出の記録といった経理業務だけでなく、経費精算の申請・承認や、請求書の作成・管理、レシートなどの取引書類の保存まで、すべて完結できます。

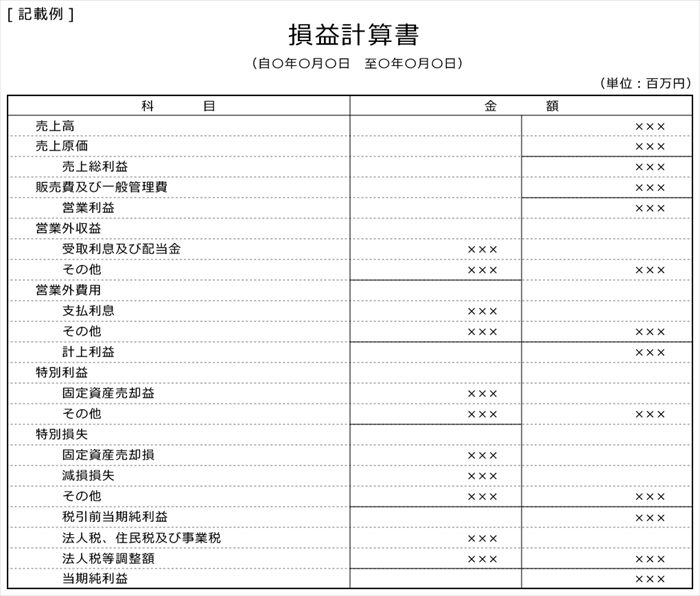

損益計算書(P/L)特定期間の収益と費用の損益計算をまとめたもの

損益計算書とは、収益・費用・利益の3つの項目があり、会社の一定期間の経営成績を示したものです。

損益計算書は決算書のひとつで、会社がどのくらい儲かっているか判断できる重要な書類です。

プロフィット・アンド・ロス・ステートメントの略称で、P/Lとも呼ばれます。

収益

損益計算書の収益は、会社の収入のことです。収益の項目は、売上高・営業外収益・特別利益の3つです。

本業の営業で得た収益は売上高に記入し、本業以外の売上げは営業外収益に含めます。

営業外収益に含まれるのは、受取利息や受取配当金などです。預金についた利息などを記入してください。

また、本業以外で突発的に発生した売上げは特別利益への記入になります。例えば、固定資産売却益・投資有価証券売却益・古い機械を売却した利益などが含まれます。

このことから、会社の収益の中でも主な収益は売上高であることがわかります。

費用

損益計算書の費用は、会社が利益を出すために使ったお金のことです。費用は個別商品に対応するものではなく、期間に応じて発生した費用です。

例えば、売上原価・営業外費用・特別損失・販売管理費・税金類などを含めます。

売上原価と似たものとして、原価があります。原価は個別商品に対応する原価のことで、売上原価は売上げに対応する原価を指すため、違いに注意が必要です。

売上原価は仕入れと製品製造にかかる費用のことですが、原価計算や期末棚卸などで原価を求める必要があります。

売上原価と原価の違いについては、以下の例を参照ください。

【例:ある店舗で1枚1,000円のお皿を販売する場合】

期首に10枚のお皿があったとします。その期中に1枚あたり600円のお皿を100枚仕入れたとしましょう。その際に仕入れにかかる費用は以下の通りとなります。

その後、20枚のお皿が期末に売れ残ったとします。

すると期中の間に売れたお皿の枚数は以下の通りです。

上の数字をもとに期中に売れたお皿の売上高を計算すると以下の数式となります。

この場合の売上原価ですが、仕入れにかかる60,000円ではなく、売れた分のお皿にかかった費用となります。なお売上原価の数式は以下の通りです。

お皿の売上総利益は、売上高に対して売上原価を引いた金額となります。

具体的な数式は以下の通りです。

また、営業活動の販売活動管理に必要となる、従業員の給与や光熱費などは販売管理費に含めます。営業外の活動にかかった費用は営業外費用に含めてください。

それ以外にかかった費用で固定資産売却損などは特別損失へ、さらに税金類に分類します。

利益

収益から費用を引いた金額が利益で、会社の儲けとなります。利益は、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益の5種類です。

売上高から売上原価を引いたものは売上総利益へ、さらに売上総利益から販売費や一般管理費を引いたものは営業利益です。

経常利益とは、営業利益と営業外収益を足してから営業外費用を引いたものを指します。

よくいう粗利とは、売上総利益のことです。営業から得た利益は営業利益で、通常活動の利益は経常利益と覚えておくといいでしょう。

さらに、経常利益に特別利益を加えて、特別損失を引いた金額は税引き前当期純利益で、税引き前当期純利益から税金関連の項目を引くと当期純利益となります。

貸借対照表(B/S)と損益計算書(P/L)の書き方

貸借対照表と損益計算書の大まかな内容を理解したら、続いて書き方を解説します。

それぞれ細かい項目が多数あるので、注意深く記入するようにしてください。

貸借対照表(B/S)の書き方

貸借対照表は、期末時点での資産・負債・純資産をそれぞれの勘定科目に記入していきます。それぞれの残高をすべて抜き出して、1枚の表にまとめていきます。

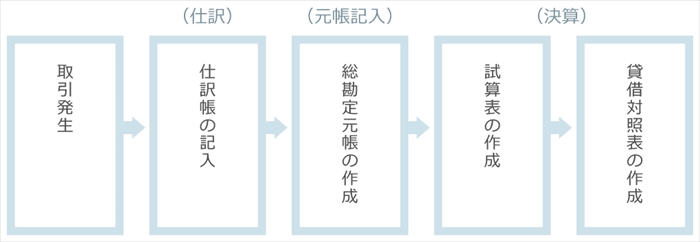

1.総勘定元帳の作成

取引が発生し日々記入している仕訳帳の内容をもとに、総勘定元帳へ記入していきます。総勘定元帳とは、取引きを勘定科目ごとに記録する帳簿のことです。

仕訳帳と総勘定元帳は複式簿記となっており、勘定科目を種類別に整理していきます。

帳簿の記載方法は「単式簿記」と「複式簿記」があります。単式簿記とは収支のみを記載する方法なのに対し、複式簿記は「借方」と「貸方」の2つを用いて複雑に記載する方法のことです。

2.試算表の作成

総勘定元帳をもとに残高を書き写した試算表を作成します。借方と貸方は必ず一致するため確認してください。

一致しない場合は転記ミスがあるため、もう一度確認して一致するようにします。

3.貸借対照表(B/S)を作成する

試算表からは、資産・負債・純資産を抜き出して決算整理分けをします。資産・負債・純資産を抜き出して決算整理仕訳したものが貸借対照表となります。

損益計算書(P/L)の書き方

損益計算書の基本的な書き方は、勘定式です。貸方には収益を記入し、借方には費用と当期純利益を記入するやり方です。

1.決算整理仕訳

損益計算書の作成のためには、日々の取引きの仕訳をする必要があります。そのため、日頃から仕訳の確認や調整をしておくようおすすめします。

2.総勘定元帳に転記

仕訳けた勘定科目を総勘定元帳に転記していきます。ここで転記ミスがあると、様々な決算書類の数値にもミスが生じてしまうため注意が必要です。

3.試算表の作成

続いて、すべての勘定科目を集計していく試算表を作成します。合計試算表・残高試算表・合計残高試算表の3つの項目があります。

試算表を作成する理由は、記載ミスを確認するためです。合計試算表は、総勘定科目から数字を転記することで、借方・貸方それぞれの合計額が合っているか確認するためのものです。残高試算表は、各勘定科目の残高を集計します。合計残高試算表は、合計試算表と残高試算表を合わせて記載します。

4.損益計算書(P/L)の作成

試算表を作成したら、借方と貸方の金額が一致しているか確認してください。一致していたら、損益計算書を作成します。

これまで作成した書類をもとに、損益計算書に費用と収益を記入します。

弥生会計 Nextは、会計・経費・請求業務を誰でもかんたんに効率化、一元管理できる法人向けクラウド会計ソフトです。たとえば、日々の売上や支出の記録といった経理業務だけでなく、経費精算の申請・承認や、請求書の作成・管理、レシートなどの取引書類の保存まで、すべて完結できます。

貸借対照表(B/S)と損益計算書(P/L)の関係性

貸借対照表と損益計算書は合わせて見る書類です。両方を合わせて見れば、会社の経営状況が詳しくわかるようになっています。

どのような関係性があるのかを詳しく解説していきます。

1.貸借対照表(B/S)の「純資産」と損益計算書(P/L)の「当期純利益」はつながりがある

損益計算書にある当期純利益は、貸借対照表の純資産と一致しています。当期純利益とは会社の最終的な儲け金額のため、純資産の部の金額と同じになります。

また、当期純利益から株主への分配後に残った利益は当期未処理利益ですが、貸借対照表の利益剰余金と同じものです。

利益剰余金は、貸借対照表では純資産の部にあります。当期純利益が蓄積していくと、その他利益剰余金となります。

このように、損益計算書と貸借対照表は別々の書類のように見えますが、実はつながりがあります。

それぞれの項目に対応する項目を理解しておくと、会社の経営状況がわかりやすくなるでしょう。

2.企業の収益性がわかる

さらに、損益計算書と貸借対照表は、指標を使ってつながりを確認することも可能です。指標には、ROE(自己資本利益率)やROA(純資産利益率)があります。

ROEとは、純資産から当期純利益を割り100をかけたもので、自己資本をもとにどれだけ利益を出したからわかる指標です。

また、ROAは、総資産から当期純利益を割り100をかけたもので、他人資本も含むすべての資産を使ってどれだけ利益を出したかわかります。

銀行などから融資を受けた資産はROAが含まれており、10%以上あれば優良企業だといえます。

このように、自社がどのような経営状況なのかは、損益計算書と貸借対照表の2つで計算することが可能です。

「弥生会計 Next」で貸借対照表(B/S)と損益計算書(P/L)を作成して経営分析に役立てよう

貸借対照表と損益決算書には記入する複数の項目があるため、ミスをするのではと心配になる場合があるかもしれません。

そのような時には、会計ソフトを使うことをおすすめします。

「弥生会計 Next」なら、レシートや銀行・クレジットカードの明細を自動取込・自動仕訳で入力の手間を省きます。さらに貸借対照表や損益計算書などの決算書類作成は、事前に作成した仕訳や決算整理仕訳などの情報をもとに、決算書を自動で作成できます。

またオンライン対応のクラウド会計ソフトのため、どこでも入力や閲覧が可能で、バックアップを取る必要がありません。

手書きで書類を作成する方法と比べて手間がなく、計算ミスを減らせるため、日々の会計処理や作業をより効率的に行いたい場合は、「弥生会計 Next」の利用がおすすめです。

会計知識がゼロでもわかりやすいデザイン

弥生会計 Nextは、会計、販売管理、給与計算など、業務経験がない初心者の方でも、かんたんに使いこなせる設計を追求しています。勘定科目について知らない初心者の方でも、「明細ボックス」を使えば仕訳入力がサクッと完了。連携した銀行口座情報を取得し、入出金時に自動で仕訳されるため、面倒な帳簿付けの負担を軽減でき、入力ミスを防げます。悩みがちな勘定科目はAIが自動で推測して設定するため、会計知識がなくても仕訳を登録できます。集計表も決算書も簡単に作成できます。

取引データの自動取込・自動仕訳で手間を削減

弥生会計 Nextは紙のレシートからクレジットカードの取引データ、オンライン請求書データ、POSレジシステムで入力したお店の売上データまで、自動取込・自動仕訳が可能です。

紙の領収書やレシートを1枚ずつ手で入力するのは、意外と時間がかかります。弥生なら、スマホやスキャナで読み取れば文字を認識してデータに変換し、AIが自動で仕訳を実施。証ひょうの検索や確認も簡単にできます。また、弥生が連携している金融機関なら、取引データを自動取得できます。

また、交通機関を利用した外出の多い方の場合、交通系カードからデータ取り込みをすると、乗り降りの度に仕訳が作成され、膨大な仕訳データとなってしまう場合があります。こうなると、他の仕訳データを確認するのが難しくなってしまいます。「まとめ仕訳」機能では、旅費交通費など同じ科目の取引を自動で判断し、月ごとにまとめたひとつの仕訳として作成してくれます。

このように、自動取込・自動仕訳をしたあとは入力内容を確認するだけなので、記帳にかかる時間と手間の大幅に削減できます。

自動で作成できるグラフ・レポート機能

弥生会計 Nextでは、会計業務だけにとどまらず、いつでも経営状態がわかるグラフ・レポート機能や経営を支援するサービスも提供しています。

日々の取引データを入力しておくだけで、レポートを自動で集計。決算や確定申告の時期にならなくても、事業に利益が出ているのか等リアルタイムで確認できるので、経営状況を把握して早めの判断を下すことができるようになります。

自動でグラフやレポートが作成可能

自動でグラフやレポートが作成可能起業直後や小規模法人向けのシンプルな機能セット

「弥生会計 Next」は、簿記や会計の知識がない人でも使いやすいのが魅力です。

帳簿の作成から決算書作成まで、簡単に操作できる製品設計でインターネットに繋げばすぐに使いはじめられます。

初めての経理業務でも安心のサポート体制

今まで会計ソフトを使った経験がないと、使い方がわからず悩むこともあるかもしれません。

「弥生会計 Next」なら、業界最大規模のカスタマーセンターが使い方をサポートしてくれます。

サポートは、電話・メール・画面共有・チャットなど多数の方法が用意されています。

料金プランによってサポート内容が異なるため、サポートを希望する方は公式ホームページで確認してみましょう。

「弥生会計 Next」では特別キャンペーンを提供中!

弥生会計 Nextでは最大2か月無料で試せるキャンペーンを実施しています。

下記の弥生Webサイトで詳細をご覧ください。

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳