テンプレートひな形で学ぶ請求書作成のポイント

テンプレートひな形でチェック!3分でわかる請求書作成のコツ

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

(2014/9/30:加筆・修正更新)

請求書はひな形やテンプレートを準備しておくと、いざ発行するときには、請求先、金額、支払期日などを変更するだけでテンプレートやひな形を参考にして作成できるので便利だ。今回は請求書テンプレートひな形を使って、請求書に記載すべき項目についてポイントをチェックしていこう。

創業時の請求の考え方

全ての取引が現金払いで済んでしまう商売ではない場合、掛売りの代金の支払い入金を取引先に要請するために請求書の作成が必要になる。請求書の作成のポイントを述べる前に、創業時のベンチャーの請求の基本的な考え方を押さえておこう。

起業間もない創業期のベンチャーは、キャッシュフロー改善の観点から、なるべく早めに入金してもらえるような契約を結び、請求・入金をなるべく前倒しにしたい。

一般的な取引から支払いまでに期限(支払サイト)は、月末締め・翌月末入金が多いが、業界や企業、取引形態によって多種多様だ。よって、起業直後の創業期のベンチャー企業であれば、一般的な業界の常識的な支払サイトを押さえた上で、売上よりキャッシュフローを重視し、多少の割引をしたとしても、なるべく前倒しで入金してもらえる契約を結ぶとキャッシュフローは大きく改善する。

なお、複数月に渡る取引の場合は、さらに複数月分を前払いしてもらうことで、キャッシュフローの改善だけではなく、契約の継続率を上げる有効なテクニックである。

【関連記事】「キャッシュフローを改善する9つのテクニック」

請求書ひな形・テンプレート作成のポイント

さて、取引条件が決まり取引が始まったら、いよいよ請求書を発行しなければならない。請求書はひな形やテンプレートをあらかじめ準備しておくと、いざ請求書を作成・作成発行するとなると、請求先、金額、支払期日などを変更するだけで、毎回汎用的に利用できるので便利だ。

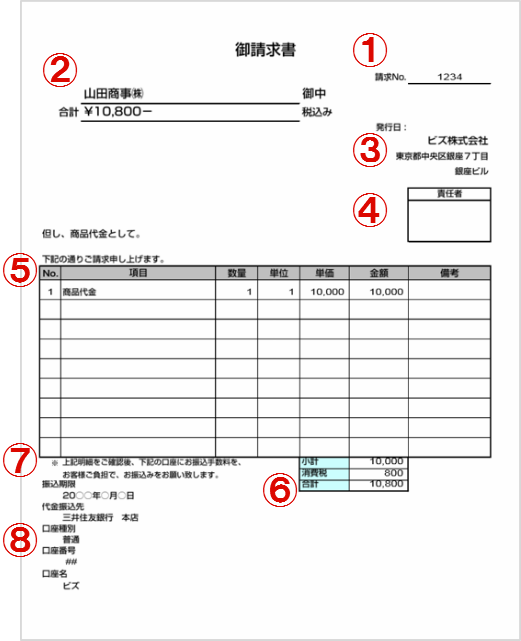

請求書ひな形サンプル: 請求書はひな形やテンプレートを準備しておくと、請求先、金額、期日などを変更して汎用的に利用できる。請求書の雛形やテンプレートは、エクセルなどの一般的なツールで作成することもできる。また、請求書発行機能を備えた会計システムであれば多種多様なテンプレートが準備されているので、それらを活用するのも良いだろう。

-

請求書番号:社内管理用に採番する。完全にランダムに採番するのではなく、ある程度ルールに沿って採番するのがポイント。

-

請求先(取引先)・請求額:目立つ場所に記載する。税込みかどうかを正確に記載することを忘れずに。

-

請求元(自社)署名:入金に関して請求先から問い合わせがある場合もあるので、連絡先はしっかりと記載。

-

責任者印:業務の責任者の押印欄。会社の実印を求められるケースはほとんどなく、担当者印で済ませるのが一般的。

-

明細:明朗会計を心がける。値引きや取引先の特別な契約内容によって請求額が変更になる場合は、別途明細に記載するのが望ましい。

-

合計金額:明細に金額を変更すると合計金額が自動で再計算されるようにひな形を作成する。

-

手数料:請求元(自社)と請求先(取引先)のどちらが振込手数料を負担をするのかを明確に記述する。請求先が負担するのが一般的。

-

振込先口座・支払期限:いつまでにどの口座に振り込むか?を明確に記載。支払サイト(支払期限)の異なる取引先を複数抱えている場合は特に注意。振込先口座を変更する場合は、変更の旨を別途取引先に連絡するのがベターだ。

家に帰るまでが遠足です!入金が終わるまでが請求です!

最後に、請求書を取引先に送付したら、振込期限内に入金されたかきちんとチェックする。入金の遅れが発生した場合、取引先の業績が悪化しているかもしれない。最悪の場合は倒産の可能性もある。

小学生の頃、遠足の終わりに教師が訓示していた「家に帰るまでが遠足です!」。請求業務で言うと「入金が終わるまでが請求です!」だ。

債権回収のためにアクションを早めに起こすためにも、継続的な取引先の債権・与信・入金管理は欠かせない。

【関連記事】請求書が取引先の担当者にスムーズに届く4つのテクニック

(創業手帳編集部:A. Bizgami)

創業手帳冊子版は毎月アップデートしており、起業家や経営者の方に今知っておいてほしい最新の情報をお届けしています。無料でお取り寄せ可能となっています。

-

Algomatic 大野 峻典|生成AI起業家が語る!時代を先取りするために必要な3つのマインドとは

Algomatic 大野 峻典|生成AI起業家が語る!時代を先取りするために必要な3つのマインドとは

-

ReStart 木村 悠|商社マンボクサーを経て起業!ダイエット業界の常識を覆す「白米ダイエット」

ReStart 木村 悠|商社マンボクサーを経て起業!ダイエット業界の常識を覆す「白米ダイエット」

-

ドムドムフードサービス 藤﨑忍|39歳で初就職。業績低迷のハンバーガーチェーンを黒字回復させた社長が語る「業績UPのコツ」

ドムドムフードサービス 藤﨑忍|39歳で初就職。業績低迷のハンバーガーチェーンを黒字回復させた社長が語る「業績UPのコツ」

-

DIGGLE 山本清貴|企業の成長可能性を掘り起こす!予実管理クラウド「DIGGLE」で産業と社会の在り方を革新

DIGGLE 山本清貴|企業の成長可能性を掘り起こす!予実管理クラウド「DIGGLE」で産業と社会の在り方を革新

-

フラッグ 久保浩章|多彩な事業を成功させ躍進!日本映画業界の回復と発展を願い挑戦を続ける経営理念に迫る

フラッグ 久保浩章|多彩な事業を成功させ躍進!日本映画業界の回復と発展を願い挑戦を続ける経営理念に迫る

-

FRDジャパン 辻 洋一|美味しくて安全なサーモンを陸で育てる時代に。地球に優しい養殖技術を開発

FRDジャパン 辻 洋一|美味しくて安全なサーモンを陸で育てる時代に。地球に優しい養殖技術を開発

-

【チェックリスト付】飲食店の開業準備は何が必要?設備や備品、申請書類等を紹介

【チェックリスト付】飲食店の開業準備は何が必要?設備や備品、申請書類等を紹介

-

GMOあおぞらネット銀行の担当者に聞いてみた「法人口座開設の審査のポイントとは?」

GMOあおぞらネット銀行の担当者に聞いてみた「法人口座開設の審査のポイントとは?」

-

弥生会計 Nextとは?3人に2人が選ぶ弥生シリーズの秘密に迫る

弥生会計 Nextとは?3人に2人が選ぶ弥生シリーズの秘密に迫る

-

初心者必見!「決算書の作り方」基礎知識を解説します

初心者必見!「決算書の作り方」基礎知識を解説します

-

PayPay銀行のメリット! 手数料や口座開設方法も紹介します!

PayPay銀行のメリット! 手数料や口座開設方法も紹介します!

-

話題のビジエネBANKとは?中部電力×住信SBIによる法人口座のメリットを解説

話題のビジエネBANKとは?中部電力×住信SBIによる法人口座のメリットを解説