青色申告承認申請書はどう扱う?提出期限やメリット、正しい書き方などを解説

青色申告承認申請書は、青色申告を行う際に提出するもの。青色申告のメリットや正しい書き方などを解説します。

青色申告承認申請書は、確定申告時に青色申告をしたい場合に税務署に提出する書類です。

個人事業主となり確定申告を行う時、青色申告を選択すると税制上の優遇措置を受けられます。

青色申告を行うには条件がありますが、その条件を満たせば、青色申告承認申請書の提出で青色申告に切り替えが可能です。

今回は、青色申告承認申請書について、メリットや正しい書き方を解説します。

この記事の目次

青色申告承認申請書とは

青色申告を行いたい時、青色申告承認申請書を税務署に提出し、受理される必要があります。

青色申告承認申請書の扱いについて

青色申告承認申請書を提出せずに、青色申告は行えません。

青色申告承認申請書の書式は、管轄の税務署でも取得可能で、国税庁のホームページでもダウンロードできます。

書式に必要事項を記入し、期日内に提出すれば、次回の確定申告から青色申告を行えます。

青色申告とは何か

個人事業主において、年初めの1月1日から年末の12月31日までの所得を計算し、所得税額を算出して申告するのが確定申告です。

そして、この確定申告を青色申告にし、帳簿を複式簿記にすると、最大65万円の特別控除を受けられるなど、税制上でいくつかの優遇措置を受けられます。

これにより所得金額が減り、算出される所得税の圧縮が可能であるため、少しでも節税したい人は青色申告を選択して損はありません。

青色申告承認申請書の提出期限

青色申告承認申請書の提出期限は、すでに事業を営んでいる場合と新しく開業する場合で異なります。

すでに事業を営んでいる場合

事業を以前から始めており、白色申告から青色申告に切り替えたい場合、青色申告をしたい年の3月15日までに青色申告承認申請書を提出します。

仮に、2022年の確定申告を青色申告にしたい場合は、2022年の3月15日に青色申告承認申請書を出せば良いです。

新しく開業する場合

新しく開業した場合、その年の確定申告を行うには、開業日から2カ月以内に青色申告承認申請書を提出するのが基本です。

開業日が7月1日である場合、提出期限は2カ月後の9月30日までです。

なお、開業日が1月1日から1月14日の間であった場合、期限はあくまで開業日から2カ月以内であるため、前述の3月15日までとはならない点について、注意してください。

1月10日に開業した場合は、提出期限は2カ月後の3月10日までです。

青色申告承認申請書と合わせて開業届も提出する

新しく事業を始める時、青色申告承認申請書と合わせて開業届も提出するのが一般的です。

開業届を税務署に提出すると、個人事業主として事業をスタートさせた旨を報告できます。

また、開業日を明確にして開業の証明を受けると、事業用の銀行口座の作成や助成金・補助金の申請に有利になります。

青色申告がすすめられるのはなぜか

事業を起ち上げる際には、白色申告よりも青色申告に切り替えるほうが有益です。以下では、その理由についてあげていきます。

青色申告にはメリットが多い

青色申告を行うことで、税制上の優遇措置を受けられるメリットが多いです。そのメリットとは、以下のとおりです。

青色申告者特別控除を受けられる

白色申告には、特別控除がありません。青色申告の場合、簡易簿記だと控除額が10万円になります。

複式簿記にし、発生主義(現金が動いた日付けではなく、取引きが発生した日付けを記すこと)を条件とした青色申告特別控除は、最大65万円です。

正確には、複式簿記の帳簿をもとに貸借対照表および損益計算書を作成した上で、税務署の窓口に持参もしくは郵送した場合、青色申告特別控除は55万円です。

青色申告の確定申告書および仕訳帳・総勘定元帳をPCや記録媒体に保存し、確定申告をe-Taxで行う場合は、65万円の青色申告特別控除を受けられます。

赤字を繰越す・繰戻すことができる

事業を進める上で赤字(純損失)が生じた場合、向こう3年間にわたり赤字額を所得から控除し、相殺できます(純損失の繰越控除)。

前年も青色申告を行っている場合、当年に発生した赤字については前年の所得から控除し、所得税の還付を受けることも可能です(純損失の繰戻し)。

生計を共にする家族の給与を経費にできる

個人事業主で、本人と生計を共にする配偶者および親族(15歳以上)を従業員としている場合、その給与については経費として計上できます(青色事業者専従者給与)。

この青色事業者専従者と認められるためには、青色申告を行う年の半分以上事業に従事していなくてはなりません。

さらに、青色申告承認申請書と合わせて、青色事業専従者給与に関する届出書も税務署に提出してください。

貸倒れによる損失の一部を経費にできる

個人事業主で青色申告者の場合、売掛金や未収金、貸付金の返済がなされず貸倒れが発生した際、貸金額の合計に一定の率を掛けた金額以下であれば、経費計上が可能です。

一般的な業種では、貸金額の合計の5.5%以下、金融業に関しては3.3%以下の金額において、経費として繰入れることが認められています。

青色申告承認申請書の提出により青色申告が適用される所得

青色申告承認申請書の期限内の提出により、その年から青色申告が可能になりますが、適用される所得に関しては下記のような制限があります。

青色申告が適用される所得とは

事業所得

個人事業主が事業を行って得た所得の一般的なものを指します。製造・小売り・農業などのほか、株取引きに関しても事業として所得を得た場合は、事業所得に含まれます。

不動産所得

土地や建物について、借主から賃借料を徴収している場合、その所得は不動産所得とみなされます。

山林所得

自身が所有している山林において、取得から5年以上経過したもので、伐採もしくは立ち木の状態で樹木を他人に譲渡した場合に発生する所得です。

なお、山そのものを譲渡した場合はその所得は譲渡所得とみなされ、青色申告の対象外です。

以下の所得は対象外のため注意

・給与所得

雇用されている会社から支給される給与およびボーナスが該当します。

・退職所得

会社を退職する際の退職金に加え、社会保険から支給される一時金なども退職手当とみなされます。

・譲渡所得

上記で少し触れましたが、土地や建物、山や株式などを譲渡した際に発生する所得です。

・利子所得

金融機関に預けている預金や上場株式の配当金、特定公社債などに付随する利子による所得です。

・配当所得

株式や投資信託などにおいて配当金を受けた場合の所得を指します。

・一時所得

上記にあげた所得以外で、賞金や生命保険で受けた一時金のように、一時的に得られた所得のことです。

・雑所得

そのほか、公的年金や事業レベルではない講演・原稿等にかかる所得、また小規模の株式譲渡などがこれに当たります。

以上の所得を得ている場合でも、別途確定申告が必要な場合があります。

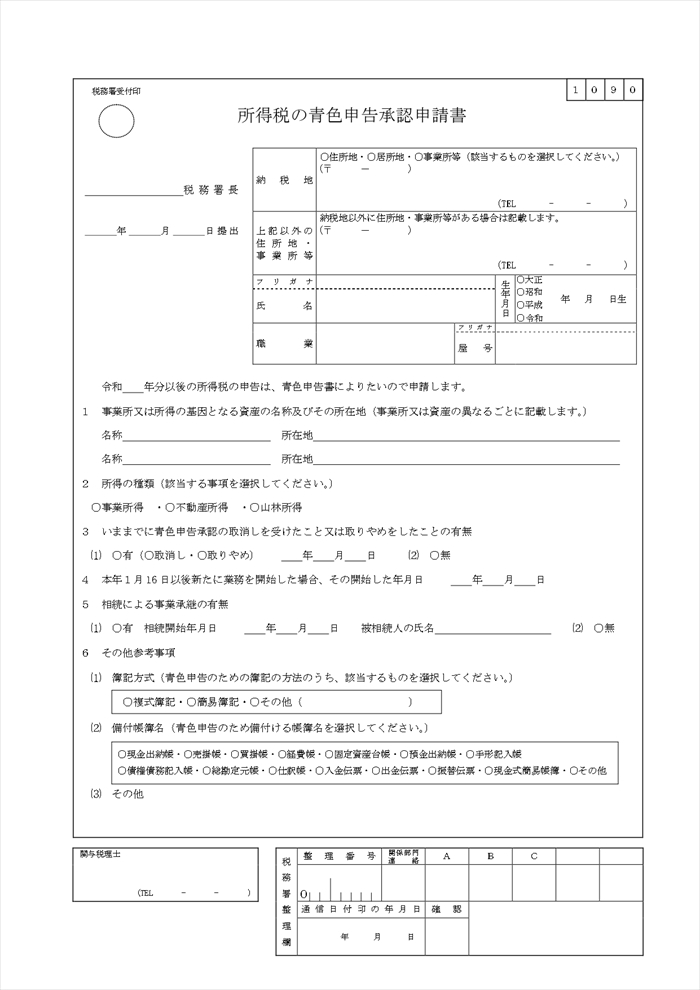

青色申告承認申請書の正しい書き方

引用:国税庁[手続名]所得税の青色申告承認申請手続

こちらでは、青色申告承認申請書をどのように書けば良いかを解説します。

青色申告承認申請書の主な項目

青色申告を受けたい年度

青色申告を始めたい年度について、年号で記載してください。ちなみに、次年度からは青色申告承認申請書の提出がなくとも青色申告を継続できます。

事業所もしくは所得が発生した資産の名称・所在地

事業所得を申告する場合は、所得が発生する事業所の名称・所在地を明記します。

不動産所得の場合は、所得が発生する土地の所在地や建物名、山林所得なら、同様に所得が発生する山林の所在地をそれぞれ記載してください。

記載すべき所在地が多数におよぶ場合は、青色申告承認申請書を複数用意して、すべて記載するようにします。

所得の種類は何か

この欄では、事業所得・不動産所得・山林所得のいずれか該当する種類にチェックを入れます。

事業を開始した年月日

前述で触れたように、新たに開業した場合の青色申告承認申請書の提出期限は、3月15日にかかわらず開業日から2カ月以内です。

そのため、期限が3月15日までに該当しないケースとして、1月16日以降に開業した人は、開業日を記載してその2カ月後の日付を判定できるようにします。

事業継承をしたか否か

行う事業について、他人から継承したものか否かを記載する欄です。継承した場合は、相続した年月日、誰から相続したかを記載します。

ちなみに、事業継承した場合は青色申告承認申請書の提出期限が異なります。これは、相続にかかる諸手続きで多忙となることを想定しているためです。

このケースでの提出期限について、被相続人が死亡し、かつ青色申告者であった場合には以下のように規定されています。

-

- 被相続人の死亡日が1月1日~8月31日までの間→死亡日から4カ月以内

- 被相続人の死亡日が9月1日から10月31日までの間→その年の12月31日まで

- 被相続人の死亡日が11月1日~12月31日までの間→翌年の2月15日まで

簿記方式・帳簿名

この項目は、青色申告特別控除を受けるにあたり重要です。

条件ごとに必要な簿記方式や帳簿

・特別控除の種類

特別控除について、最大65万円を受ける場合は、「複式簿記」にチェックを入れ、以降の記帳も必ず複式簿記で行います。

特別控除10万円を受ける場合には、「簡易簿記」にチェックを入れます。

せっかく青色申告を行うのであれば、会計ソフトなどを利用して複式簿記に切り替えたほうがメリットが多く、良いでしょう。

・簿記方式で異なる帳簿の種類

青色申告のために作成(備付け)する帳簿の種類についても、チェックを入れます。

複式簿記を行って特別控除65万円を利用するのであれば、以下の帳簿にチェックを入れ、作成するようにします。

-

- 仕訳帳

- 総勘定元帳

- 売掛帳

- 買掛帳

- 現預金出納帳

- 固定資産台帳

- 経費帳

など

簡易簿記とする場合では、以下の帳簿をそろえるのが一般的です。

-

- 売掛帳

- 買掛帳

- 現金出納帳

- 固定資産台帳

- 経費帳

青色申告承認申請が取消されるケースもある

上記のように、青色申告承認申請書に記入して税務署に提出し、受理されたとしても、下記のような理由でその承認が取消される場合があります。

青色申告承認が取消されるケースの例

必要な帳簿を保存していない

前述で触れたように、簿記形式により必要な帳簿を保管しておかなければなりません。また、それぞれの帳簿の保存期間も決められています。

この保存期間内に帳簿の保管ができていない場合、青色申告の承認が取消される可能性があります。

複式簿記を行う場合、各帳簿の保存期間は7年です。そのほか、以下のように取引きにおいて発生した証拠書類についても、期間に応じて保存してください。

-

- 損益計算書、貸借対照表、棚卸表など→7年

- 領収書、預金通帳、借用証等の証拠書類→7年(2年度前の所得が300万円以下であれば5年)

- 請求書、見積書、契約書、納品書などの証拠書類→5年

税務調査の際に帳簿を提示しなかった

税務調査が入った際、上記の帳簿や証拠書類を提示できなかった場合、もしくは提示を拒否した場合も、特段の事情がない場合には承認取消しの対象です。

帳簿や証拠書類の保存について、税務署の指導を聞き入れず状況を改善しないケースでも、承認が取消されます。

帳簿に不正がある

上記の帳簿や証拠書類を適正に保存していたとしても、その内容に不正・不備があった場合は問題視されます。

例えば、売上げや仕入れの取引き額が証拠書類と合わない、証拠書類そのものの改ざん・隠ぺいなどがあるケースで税額が大きく変動する場合、承認取消しの処分を受けるでしょう。

帳簿の内容が実際の取引き内容とどうしても合わず、税務署が取引き金額を概算する処理(推計課税)を行った場合も同様です。

ただし、以下のような場合は、取消しを免除される可能性もあります。

-

- 所得金額への影響が500万円を超えない小規模のものである

- 故意ではなく意図しない誤りであった

- 今後改善が見込める

期限を過ぎた申告を2年連続で行った

確定申告の期限内に申告を済ませない年が2年続いた場合にも、承認取消しが考慮されます。

この時、事故・病気・災害などの事情があれば、説明次第では取消しを免除される場合もあるため、早めに税務署に相談してください。

取消し後に青色申告承認申請書を提出するには

いったん青色申告の承認が取消されると、その通知を受けた日から向こう1年の間に青色申告承認申請書を提出しても、審査に通過できず受理されません。

例えば、2021年分の青色申告の承認取消し通知が、2022年4月30日に届いたとします。

青色申告承認の再申請は、承認取消しの通知があってから1年間であるため、青色申告ができないのは最低で2021年・2022年分です。

再申請が行えるのは2023年の5月1日以降であり、その頃には青色申告承認申請書の提出期限が過ぎています。

そのため、2023年も青色申告が行えないこととなり、青色申告承認申請書を5月1日に提出すれば、青色申告が再度行えるのは2024年以降です。

青色申告承認申請書の提出方法

青色申告承認申請書を提出するには、以下の3つの方法があります。

税務署の窓口に直接提出

管轄税務署の窓口まで出向いて、青色申告承認申請書を直接提出する方法です。

税務署に出向く手間はかかりますが、記載事項に不備があった場合にはその場で指摘してもらえます。

郵送する

青色申告承認申請書は、管轄税務署に郵送も可能です。この時、青色申告承認申請書以外にも同封すべき書類があります。

同封する書類

・青色申告承認申請書

・上記書類の控え

青色申告承認申請書の控えを同封し、税務署にて受領印を押印した後に返送してもらえます。

郵送から1週間以上経っても控えの返送がない場合、何らかのトラブルが起きた可能性もあるため、税務署に問い合わせると良いでしょう。

・返信用封筒

上記の控えについて、返送してもらうために切手を貼付した返信用封筒をつけておきます。

・開業届

新しく事業を始める人は、このタイミングで開業届も一緒に提出しておきます。

・マイナンバーカードなどの本人確認書類の写し

マイナンバーカードの発行を受けていれば、この写しだけで構いません。

マイナンバー通知カードしか持っていない場合は、この写しに加えて運転免許証やパスポートの写しも同梱してください。

いずれの場合でも、マイナンバーが確認できる書類は必須です。

郵送の際に注意したいこと

郵送する際には、個人情報を同封することから、確実に税務署に届いたかを確認できる簡易書留を利用するのが無難です。

ただし、青色申告承認申請書は信書に当たるため、第一種郵便物もしくは信書便物として扱われます。

そのため、ゆうパックやゆうメールなどの荷物としては送れません。

また、税務署での受理については、消印の日付が提出日とみなされるため、郵便局に提出した日が3月15日までであれば問題ありません。

e-Taxで提出する

上記のほか、e-Taxによりオンラインでの提出も可能です。以下に、e-Taxの利用方法を紹介します。

e-Taxを利用する流れ

・利用者識別番号、電子証明書を取得する

e-Taxのホームページにて、16桁の利用者識別番号の発行を受けた後、ICカードリーダとマイナンバーカードを用意し、電子証明書を取得します。

・e-TaxソフトをPCにインストールする

e-Taxホームページにアクセスし、「e-Taxソフト(ダウンロードページ)」のボタンをクリックし、ダウンロードおよびインストールを行ってください。

・青色申告承認申請書を作成、送信する

インストールしたe-Taxソフトを使い、「作成」タブ内にある「申告・申請等」で「新規作成」を選びます。

「申請・届出」から「所得税の青色申告承認申請」を選び、作成します。

その後、「電子署名」から「所得税の青色申告承認申請書」を選び、マイナンバーカードをICカードリーダにセットしてパスワードを入力し、電子署名を行いましょう。

ここまで終了すれば、あとは送信すれば終了です。

まとめ

青色申告承認申請書を提出すると、青色申告の優遇措置により節税が実現します。また、提出の際には開業届も合わせて出しておきましょう。

青色申告承認申請書の書き方については、特に難しいものではないため、必要なポイントを押さえておけば問題ありません。

ただし、青色申告を始めるにあたっては必要な帳簿等を保存していないなどの場合、承認が取消される場合もあるため、注意しましょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー