赤字経営と黒字経営の境界線はどこでわかる?見方や経営を安定させるポイントを解説

赤字と黒字の境界線は「損益分岐点」で判断できる!

事業がうまくいっていれば黒字、経営状態が悪ければ赤字だと考えるのが一般的です。

確かに売上げが多いほど黒字に、減れば赤字になりやすいのですが、赤字と黒字のその境界線はどこにあるのでしょうか。

そこで今回は、赤字と黒字の境界線がわかる「損益分岐点」をご紹介します。

赤字と黒字の意味や損益分岐点の求め方、それ以外にも知っておきたい指標などもまとめました。

黒字経営を続けたい、赤字から黒字にしたい経営者の方はぜひ参考にしてください。

創業手帳では、会員向け特典を多数ご用意しています!例えばお金の出入りを管理する「資金繰り表」のテンプレートがダウンロード可能に。また創業手帳本誌においては、キャッシュフローの管理のポイントを一覧で見れる「キャッシュフロー改善チェックシート」をご用意しています。全て無料でご利用いただけますので、是非この機会に創業手帳を資料請求し、会員特典をご活用ください。

この記事の目次

赤字経営・黒字経営の違い

経営状態が赤字か、黒字かで会社がすべき対策は異なってきます。

一般的には赤字は悪いもの、黒字は良いものとイメージされますが、赤字だからといってすぐに倒産するわけではありません。

まずは、赤字と黒字の定義や企業会計での違いをご紹介します。

定義の違い

赤字と黒字の経営状態や意味を踏まえて、それぞれの定義の違いをご紹介します。

赤字とは

赤字とは、支出や費用が収入や収益よりも多い状態、また超過分のことです。

つまり、「儲け」が出ていない経営を指し、利益を黒字に変えるためには赤字の原因を見つけ、対策を講じなければなりません。

また、どの部分が赤字なのかによって意味合いは異なります。

例えば、営業利益が赤字なら本業で、経常利益が赤字なら会社経営全体でマイナスが出ている、そして、純資産が赤字だと年度内の企業活動が原因で純資産が減少しているとわかります。

黒字とは

黒字とは収入や収益が支出や収入よりも多く余剰が発生する状態、また余剰分のことです。

ただし、人件費や売掛金などの管理を行い、それでも資金繰りがプラスの状態が黒字であり、単に営業利益だけがプラスでは安定した経営をするための黒字とはいえません。

営業利益が黒字だとしても投資で失敗したり、借入金の利息負担が多かったりすると赤字になるリスクがあります。

利益が黒字でも倒産する会社は多いため、黒字経営だからといって安定しているとは限りません。

企業会計での違い

赤字にも様々な種類があり、企業会計での違いがあります。どの部分でマイナスになっているのかによって、改善や対策方法は変わってきます。

キャッシュフロー

キャッシュフローとは、会社のお金がどのような使い方をされているのかを把握するためのもので、財務状態の健全性がわかります。

営業損益・経常損益・純損益を見れば、会社の経営状態を把握することが可能です。

ただし、赤字になっている損益があるからといってすぐに倒産するわけではなく、今後の対応次第では黒字化も不可能ではありません。

営業損益

営業損益とは、本業により企業が儲けたお金を示します。

つまり、売上金からその収益を得るためにかかった費用(売上原価・販売費および一般管理費)を差し引いた損益です。

売上金のほうが多ければ営業損益が黒字、反対の状態だと赤字になります。

営業損益が赤字の場合は本業自体に儲けがないことを意味し、今すぐに経営改善を行う必要があります。

経常損益

経常損益とは、営業損益から本業以外の費用・収益を引いたお金です。

本業以外から発生する収入を営業外収入、費用を営業外費用といい、受取利息や支払利息もそれに該当します。

営業損益が黒字でも、経常損益が赤字の場合は本業の以外における損失が大きいケースも多く、本業以外をストップすることで黒字化することもあります。

ただし、本業・本業以外ともに赤字だと黒字化は容易ではありません。

純損益

純損益とは経常損益からその年に発生した特別収益をプラス、そして特別損失をマイナスしたものです。

例えば固定資産の売却益や売却損、災害における損失などが特別収益・損益に含まれます。

営業損益と経常損益は黒字で、特別損失でマイナスが出ている場合は一時的な赤字だと判断できます。しかし、経常損益も赤字なら経営改善策を早急に講じなければなりません。

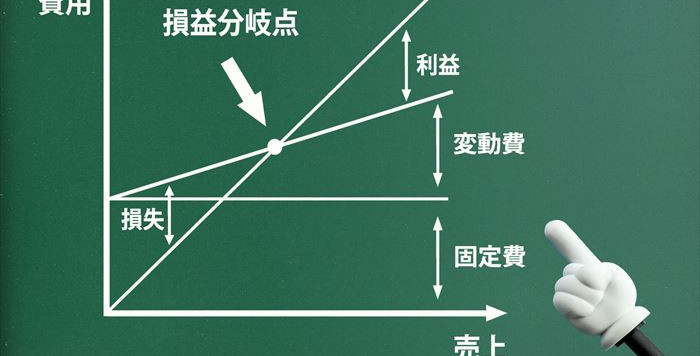

赤字や黒字を見極める損益分岐点とは?

赤字や黒字を見極めたい際に役立つのが、損益分岐点です。ここからは損咳分岐点の見方や求め方などをご紹介します。

“利益”と“経費”の分岐点を表す指標

損益分岐点とは売上高から費用を差し引いた金額がゼロになる利益状態をいい、利益と損益の分岐点を示します。「売上高-費用=0」の地点が損益分岐点です。

そもそも売上高とは商品またはサービスの提供により得たお金を指し、利益とはイコールになりません。

なぜなら、商品やサービスの提供のためには人件費や仕入原価などの様々なお金がかかっているためです。

売上高が費用よりも少なければ赤字となり、安定した経営が困難になります。

そこで重要となってくるのが、損益分岐点です。売上高が損益分岐点を超えていれば利益が出ており、下回っている、または同等であれば損失の状態だとわかります。

損益分岐点の見方

損益分岐点は、売上高によって利益がどれだけ変化するのかを算出できます。

例えば赤字の状態なら売上げをいくら上げれば黒字となり、黒字の状態なら売上げがいくら減れば赤字経営になるのかなどです。

赤字なら売上高の増加が最優先ではありますが、経費を減らせば損益分岐点の売上高を下げられ、結果として損益分岐点を上回ることも可能です。

また、黒字で資金に余裕があれば、従業員の新規採用や設備投資により事業拡大、立ち上げなどの検討ができます。

損益分岐点を求めるには?

損益分岐点の計算方法は実にシンプルですが、その前に費用を固定費と変動費に分類する必要があります。

続いては、固定費と変動費の違いや限界利益・限界利益率について、計算方法などについてご紹介します。

1.「費用」は固定費と変動費に分ける

損益分岐点を求めるためには、まず費用の把握が必要です。費用には固定費と変動費の2つがあり、それぞれの費用を分けて計算することがポイントです。

固定費

固定費とは、売上高に関係なく計上される費用のことです。

例えば地代家賃や人件費、支払利息などのほか、会社が所有する不動産にかかる固定資産税も固定費に含まれます。

固定費は売上高の大小にかかわらず固定されており、毎月の支払額は一定になります。つまり、売上げがゼロであっても必要になる費用です。

ただし、人件費に関しては昇給やパート・アルバイトの増減によって変動があるケースもあり、企業によっては正社員以外の給与は変動費にしているところもあります。

変動費

変動費とは、売上高によって増減する費用です。

売上げを出すためにはたくさんの商品やサービスを提供しなければならないため、それに応じて金額も大きくなる点が変動費の特徴です。

例えば、小売業なら仕入高、製造業なら材料費や加工費などが変動費として扱われます。

そのほかにも、水道光熱費・販売手数料・運送料なども変動費になります。損益分岐点を計算するためには何が固定費で、何が変動費かをきちんと見極めなければなりません。

2.限界利益・限界利益率を求める

売上高に対し、変動費が毎月どの程度の割合なのかを知るために役立つのが、限界利益と限界利益率です。

限界利益とは売上高と変動費の金額差のことで、全固定費を回収できる地点を示します。

限界利益の計算式は「限界利益=売上高-変動費」です。例えば200円で仕入れた商品を150円で販売した場合、50円の利益となります。

実際には、そこから変動費を差し引いた金額が最終的な利益になりますが、限界利益が高いほど利益が残りやすいということです。

反対には、200円で仕入れた商品を210円で販売すると限界利益はマイナス10円となり、利益を生み出せません。

たとえ220円で販売したとしても変動費が50円であれば、結局は限界利益がマイナスになります。限界利益は会社が利益を出しているかを判断するための大切な指標です。

3.損益分岐点を計算する

損益分岐点の計算方法は、以下の2つがあります。

損益分岐点=固定費÷(売上高-変動費)÷売上高

損益分岐点=固定費÷(1-変動率)

変動率は、変動費÷売上高で求められます。それぞれの式を用いて、売上高1,500万円、変動費600万円、固定費700万円の会社における損益分岐点を計算してみましょう。

1の場合は固定費700万円÷(売上高1,500万円-変動費600万円)÷売上高1,500万円で、損益分岐点は1,166.666…万円となり、損益分岐点の売上高は約1,166万円になります。

2を用いればさらに簡略化でき、固定費700万円÷(1-変動率0.4)=1,166.666…万円です。

赤字や黒字を知るために覚えておきたい2つの指標

損益分岐点は経営状態や収益性を把握するための重要なものですが、それ以外にも知っておきたい指標があります。

それが、「損益分岐点比率」と「安全余裕率」です。ここからは、それぞれの意味や計算式などをご紹介します。

1.損益分岐点比率

損益分岐点比率とは、売上高と損益分岐点の売上高の差を示す指標です。

損益分岐点比率が50%の場合、実際の売上高の50%が損益分岐点の売上高となり、割合が低いほど大きな売上げを出している状態になります。

損益分岐点比率を求めるには、「損益分岐点=損益分岐点売上げ÷実際の売上げ×100」の計算式を使います。

売上高が800万円、損益分岐点の売上高が600万円の場合には「600万円÷800万円×100=75%」です。

また、実際の売上高を1,000万円にすると「600万円÷1,000万円×100=60%」です。

このように売上高が高いほど数値が下がるため、経営状態が良いとわかります。また、100%を超えると赤字となるため、80%以下の数値が望ましいとされています。

2.安全余裕率

安全余裕率とは売上高と損益分岐点の差を示す指標で、経営の安全性を判断できます。

安全余裕率の数値が高いほど経営状態が良く、赤字転落や倒産のリスクが低いといえます。

また、割合がわかれば、今よりも売上げがどのくらい下がれば赤字になるのかの目安になるものです。

安全余裕率を求めるには、「安全余裕率=(売上高-損益分岐点売上高)÷売上高×100」の計算式を使用します。

例えば、売上高が200万円、損益分岐点の売上高が120万円の場合には「(200万円-120万円)÷120万円×100=66.666…%」です。

この場合は、今よりも売上げが約66%、つまり「200万円×66%=80万円」下がっても赤字ではないという意味になります。

なぜなら、売上げが80万円減ったとしても、損益分岐点の売上高である120万円となるからです。

赤字から黒字へ!経営を安定させるためのポイント

経営をしていれば、どうしても赤字になってしまう場合もあります。そのような時に大切なのが、早急に赤字の原因を探り対策することです。

赤字経営になる確率をゼロにはできませんが、できる限りリスクを避けるためにも普段から以下のポイントを意識してみてください。

具体的な数値目標を決める

赤字から黒字に改善するには、まず具体的な数値目標を決めてください。なぜなら、目標がないと何を目指して良いかわからず、努力をしようにもできないためです。

損益分岐点の分析を行い、赤字から黒字にするために必要とされる売上げや許容できる範囲の原価率などを計算することで、会社の目標とするのがおすすめです。

黒字化のためにはハッキリとした目標を定めて社内全体に共有するだけでなく、達成に向けたプランを作成する必要があります。

例えば、会社が目指す売上目標を従業員に細分化して達成度に応じて報酬を決める、従業員ごとに行動プランを決めるなどが挙げられます。

売上管理を実践する

目標達成のためには売上管理も欠かせません。

毎日の売上高をきちんと記録することはもちろん、製品やサービスごとの正しい利益を把握できるよう、原価計算方法の仕組みを作ることが重要です。

利益が出やすい商品や出にくいサービスなどの傾向が見えてきます。

また、サービス業には原価計算は必要ないのではと思うかもしれませんが、原価計算を用いれば、利益の少ない顧客や商品などを明確にすることが可能です。

目標に達するためにはどの商品やサービスが必要なのか、または不要なのかを見極めることが重要であり、取捨選択が求められる時もあります。

コスト削減を目指す

利益を出すためにはコスト削減も重要です。コストを下げるためには原価を下げる、もしくは経費を削減する必要があります。

原価を下げるためには仕入れ業者や材料の見直しや値下げ交渉が必要です。

人件費は最もコストのかかる経費ですが、削減のために従業員を減らすのは良い考えとはいえません。そこでおすすめなのが、評価制度の導入です。

従業員一人ひとりの貢献度具合に合わせて報酬額を決める仕組みで、人件費の削減ができるだけでなく従業員のモチベーションアップにつながる効果も期待できます。

「黒字倒産」にならないよう注意!

キャッシュフローが原因で黒字倒産が発生する危険性があります。

利益がプラスの状態で倒産してしまう「黒字倒産」は、入金と出金のズレによって発生するケースが多く、会社に現金が不足している状態を指したものです。

仕入れ・販売・回収の流れで経営する場合は売上げがない、または売上げを回収できないとしても仕入元にお金を支払う必要があります。

仕入れから回収までが長期化してしまうと結果的に黒字倒産に陥ってしまいます。

経営状態が黒字だとしても、倒産してしまうリスクはゼロではありません。そのような事態に備えて現金を残しつつ、資金調達を行うようにしてください。

まとめ

赤字と黒字の境界線である損益分岐点を分析すれば、会社が今どのような経営状態に置かれているのかがわかります。

また、現状が赤字なのであれば、黒字転換のためにはどのくらいの売上げが必要なのかの目安になり、黒字であれば今後の事業拡大を検討するきっかけになります。

自分の会社の損益分岐点はどこなのかを調べ、経営展開にお役立てください。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳