損益分岐点の意味と計算・使い方|経営者のための基礎知識

損益分岐点とは何か?分かりやすい考え方や計算方法、具体的な使い方や読み方を解説

損益分岐点とは、会社の財務分析をするのに欠かせない重要な指標の一つです。

会社経営では、自社の売上がいくら必要なのか、黒字になるのはどのタイミングなのか、知ることが大切になります。

売上と利益、黒字になるポイントをより具体的に把握するため、損益分岐点を理解しましょう。

損益分岐点とそれに関連する言葉の意味や内容、使い方を解説します。起業を目指す方は経営者目線で、経営者の方は自社の事業を見直す視点でご覧ください。

この記事の目次

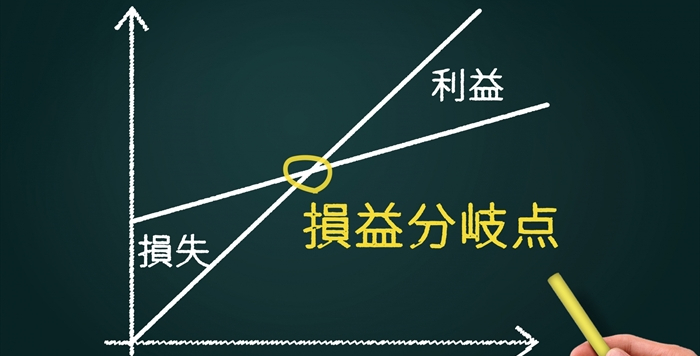

損益分岐点とは

損益分岐点とは、赤字(損)と黒字(益)の分岐点のことをいいます。

会社経営で数値が到達すると赤字がなくなり、利益が出始めるポイントのことです。

企業経営においては、損益分岐点を目指して売上を伸ばしますが、反対に損益分岐点を下回ると赤字に転じるポイントでもあります。

損益分岐点を知ることは、会社の収益をより正確に分析し、将来的に目指すべき売上や抑えるべきコストを知るために重要です。

まずは、損益分岐点に関係する用語の意味や活用の仕方を確認しておきましょう。

損益分岐点売上高とは

損益分岐点売上高とは、黒字と赤字の分岐点となる売上高のことを指します。

売上高がそのポイントを超えると黒字になりますし、売上高がそのポイントを下回ると赤字になります。

損益分岐点売上高を知るには、会社の費用と売上を出し、会社が出せる利益の源泉となる「限界利益」を出すことが必要です。

会社の費用(経費)には、売上が増えるにつれて増えていく「変動費」と売上の増減に関係なくかかる「固定費」があります。

この二つの費用のうち変動費は売上が増えると増加しますが、売上が減ると一緒に減るため、売上の少ない時の利益への圧迫は少ないものです。

反対に固定費は売上が下がっても下がらないため、売上の少ない時期に利益を圧迫しやすくなります。

損益分岐点売上を出すためには、売上高から変動費を引き「限界利益」を出すことが必要です。

さらに限界利益を売上で割り、限界利益率を出し、固定費を限界利益率で割ります。

細かく計算すると以下のようになります。

売上高−変動費=限界利益

限界利益÷売上高=限界利益率

固定費÷限界利益率=損益分岐点売上

限界利益は、変動費を引いた実質的な利益です。そこから限界利益率を出し、固定費をもとに費用を全て回収できるポイントである損益分岐点を出しています。

1つの計算式にすると以下のようになります。

固定費÷(売上高−変動費)÷売上高=損益分岐点売上

これらの計算式に、それぞれの企業の売上高や固定費、変動費をあてはめていくだけで、簡単に損益分岐点を出すことができます。

損益分岐点売上高は、変動費と固定費を回収でき、プラスになるタイミングの売上高の金額です。

変動費は売上に応じて変化し、その時々の売上から出せる利益の上限を決めますが、固定費は売上に限らず常に一定の額がかかり、売上が低い場合には負担増となり、売上が高くなれば負担が軽くなります。

損益分岐点比率とは

損益分岐点比率とは、損益分岐点売上高と現実の売上高の比率です。実際の売上高に対して損益分岐点売上高がどれくらい占めているかを示します。

例えば損益分岐点比率が60%の場合には、損益分岐点売上高は実際の売上高の60%です。また、損益分岐点比率が100%の場合には、実際の売上高が損益分岐点売上高とイコールであることをになります。

具体的には以下のような計算です。

損益分岐点売上高が200万円の場合で計算してみました。

実際の売上高が250万円では、200万円÷250万円×100=80%

実際の売上高が320万円では、200万円÷320万円×100=62.5%

このように実際の売上が上がれば上がるほど、損益分岐点比率は下がります。つまり、損益分岐点比率は低ければ低いほど、優良企業です。

反対に高くなるにつれて、損益分岐点売上高に近くなり、100%を超えると赤字になってしまいます。

一般には60%未満の場合には超優良企業、80%までを優良企業、81~90%は普通企業と考えます。

それを超えると100%までが損益分岐点企業、100%を超えた企業は赤字企業です。

安全余裕率とは

安全余裕率は、実際の売上高と損益分岐点の差を示す指標です。実際の売上高を100%として、実際の売上と損益分岐点の差をパーセントで示します。

計算式は、以下の通りです。

(実際の売上高-損益分岐点売上高)÷ 実際の売上高 × 100=安全余裕率

安全余裕率は損益分岐点までどれくらい余裕があるか、つまり計算で出たパーセントの分だけ売上が落ちたら、赤字になります。

安全余裕率20%の場合には、現在の売上高から20%落ちると赤字転落です。

具体的には、以下の計算になります。

損益分岐点売上高が150万円、実際売上高が200万円の場合

(200万円− 150万円)÷ 200万円 × 100 = 25%

損益分岐点売上高が150万円、実際売上高が300万円の場合

(300万円− 150万円)÷ 300万円 × 100 = 50%

このように損益分岐点と実際の売上高の差が大きければ大きいほど、安全余裕率は高くなります。

売上高を上げることも大切ですが、損益分岐点を下げることも赤字対策の一つです。

限界利益率とは

限界利益率は、損益分岐点売上高を計算する際に出てきましたが、ここではより詳しく限界利益と限界利益率について解説します。

限界利益は売上から変動費を引いたものですが、具体的には商品を販売した際の直接的な利益を示すものです。

限界利益率は、売上に占める限界利益の割合のことで、売上高の増減に伴い、限界利益がどれくらい変動するかを示します。

限界利益率が高いのは、直接的な利益の割合が多いということです。限界利益率が上がると損益分岐点は下がり、収益性が高くなります。

ただし、限界利益率には固定費は関わっていません。そのため、実際に収益を上げるためには固定費を減らす必要があるかもしれません。

2つの費用で決まる損益分岐点

損益分岐点の概要を説明するにあたって、売上から引く費用(経費)について何度か触れてきました。

費用には固定費と変動費があり、この二つが損益分岐点に大きく影響を及ぼしています。どちらもそれぞれに損益分岐点との関わり方が違い、与える影響も違うため、個別に理解しておくことが必要です。

損益分岐点を決める二つの費用について解説します。

固定費は毎月変わらない

固定費は、毎月変わらず必要となる費用です。売上の金額が上がっても下がっても変わらず、固定でかかります。

固定費はいくら売り上げても変わらないため、損益分岐点は、売り上げにかかった変動費を引いた限界利益が固定費イコールになるポイントということになります。

限界利益が固定費を超えれば黒字、限界利益が固定費を下回れば赤字です。

- 【固定費には以下のようなものがあります】

-

- 地代家賃

- 固定資産税

- 給与等人件費

- 福利厚生費

- 支払利息

- 広告宣伝費

- リース代

- (通信費)

- (交通費)

これらの売上に関わらない費用が固定費です。通信費・交通費は基本的に売上に応じて変化しないコストですが、事業内容によっては扱いが変動費に近くなることもあります。

変動費は売上に連動する

変動費は、売上の数字に応じてかかる金額が変わる費用です。売上が高くなれば変動費は高くなり、売上が低くなれば変動費は下がります。

ただし、その費用の変動は売上高に完全に一致しているわけではなく、一般的には売上の上昇に合わせてコストパフォーマンスは上がっていくものです。

- 【変動費には以下のようなものがあります。】

-

- 原材料費

- 商品仕入費

- 外注加工費

- 時間外賃金

- 燃料費

- 販売手数料

- 出荷運送費

こうした一般的に売上が増えるとともに増えるコストが変動費です。ここに短期的、臨時的な人工代等が入ることもあります。

損益分岐点の計算と使い方

損益分岐点の意味や仕組み、計算の仕方が分かったら、実際に計算をして、経営に役立てていくことが大切です。

今回は、簡単な事例をもとに、実際に損益分岐点を計算し、計算の仕方や考え方を解説します。

損益分岐点の計算式を知る

固定費は売上が増えても変わらないため、損益分岐点は固定費を限界利益が上回るポイントとなります。

損益分岐点を出すためには、固定費の計算と、商品の限界利益の計算が必要です。

売上高−変動費=限界利益

固定費=限界利益となったポイントが損益分岐点です。この流れを理解しておくと、1商品あたりの原価と売価から損益分岐点を出すことが可能となります。

具体的な計算をしてみる

上記の方法で、損益分岐点を計算し、商品をどれだけ販売すれば利益が出るか具体的な事例について調べてみます。例えば、以下のケースで具体的に損益分岐点を出してみます。

-

- 原価80円

- 売価120円

- 固定費50万円/月

商品一つあたりの仕入れ原価が80円で販売価格が120円の場合、限界利益は120-80=40円です。固定費は1カ月当たり50万円かかるため、限界利益が50万円になる商品数を出します。

50万円÷40円=12,500個

損益分岐点として黒字になるのは、原価80円の商品を120円で12,500個売り上げた時です。12,500個を下回ると赤字になり、それより多く販売できれば黒字になります。

売値を決めるのに役立つ

こうした損益分岐点の計算では、原価や固定費から販売価格を決定する際にも役立ちます。

事業を進める上で損益分岐点を目安にすることも重要ですが、あらかじめ損益分岐点の視点から販売価格を決定することでより攻めた価格設定もしやすくなります。

販売価格は、安ければ多くの人が手に取りやすくなりますが、反対に利益が少なくなるものです。

より多くの商品を販売しないと利益が出にくくなり、場合によっては売っても売っても利益が出ないこともあります。

そうしたリスクを防ぎ、顧客満足度の高さも維持するためには、損益分岐点から逆算した価格設定にすることが大切です。

先に損益分岐点が分かっているため、目標も立てやすくなります。

損益分岐点の改善方法

損益分岐点の考え方をもとに事業改善を行うことで、より具体性を持った改善を目指すことが可能です。

損益分岐点を改善するために、財務分析を行い、売価の設定や売上目標、コスト削減などの対策を行い、利益の増加につなげましょう。

損益分岐点の算出によって、現状を正しく把握したら、何を改善すべきか、もしくは改善可能な点を検討することが重要です。

費用の面を中心に、損益分岐点の改善方法を解説します。

固定費を削減する

固定費は、売上・利益の増減、有無に関係なくかかる費用です。そのため、売上が少ない、出ていないのに固定費がかかると経営はすぐに逼迫します。

しかし、反対に考えれば、固定費を削減しても売上には直接的に影響を及ぼさないため、無駄を見直し、削減しやすいともいえるでしょう。

固定費の削減では、出来る項目と難しい項目があるため、限られた範囲での選択を迫られます。

中でもオフィス周りでかかっている家賃や設備の光熱費用、従業員の給料や福利厚生費などの削減は無理がありますし、従業員の士気にも悪影響を及ぼすため実質不可能です。

一方で、広告宣伝費やリース代、通信費などは、プランやコースの見直し、サービスの乗り換えなどでコストダウンの可能性を探れます。

広告宣伝費は、SNSなどを活用した口コミなど、新しい方法でコストダウンの可能性を探りましょう。

リースは購入やサブスクリプション、レンタルなどと比較して、自社の機能に合うものを探すことをおすすめします。

変動費を削減する

変動費は売上と連動して増減する費用で、コストダウンが難しい費用です。業務の効率化や仕入れ方法の工夫などで出来るコストダウンから検討しましょう。

仕入れ方法では仕入れ先との価格交渉も必要となります。

ただし、変動費は下げにくく、無理に削減すると商品やサービスの品質の低下を招く恐れがあるため、注意しましょう。

どちらを削減したら良いか

損益分岐点を改善するためには、基本的には費用の中の固定費の割合を抑える方が効果的です。

実質的に変動費の削減は難しいことも多いため、固定費の見直しを中心に検討しましょう。

また、損益分岐点は、固定費の割合が低いほど抑えられます。

例えば、Aは固定費15万円、Bは固定費10万だったとします。どちらも費用・商品価格は以下の通りだったとして、損益分岐点の商品販売数を計算してみましょう。

- 【条件】

-

- 商品価格150円

- 総費用20万円

総費用は20万円なので、Aの変動費は5万円(25円×2000個)になります。

限界利益は1商品あたり125円、損益分岐点は15万円÷125円=1200個、売上は18万円です。

一方、Bの変動費は10万円(50円×2000個)。限界利益は1商品あたり100円、損益分岐点は10万円÷100円=1000個、売上は15万円で済むことになります。

固定費が少なく、変動利益の多いBの方が、損益分岐点売上が低くなり、同じ価格の商品をより少ない販売数で損益分岐点を達成できました。

このように、同じ費用をかけるにせよ、変動費削減よりも固定費の削減に力を入れることをおすすめします。

まとめ

会社経営にあたって、損益分岐点は重要な意味を持ちます。

経営計画の基本として、売り上げ目標の設定や経費の見直しなどに使える指標です。

事業経営には、損益分岐点をもとにいくらの売上をあげれば黒字、利益が出るか知ることは欠かせません。

また、損益分岐点に関連するワードの理解も必要です。それぞれの用語と数字の意味を知り、総合的にそれぞれの内容を経営分析に利用しましょう。

開業時点で売価の設定を行う際にも、予測できる費用から損益分岐点をもとに行うと効果的です。

創業手帳(冊子版)は、資金調達や販路拡大など起業後に必要な情報を掲載しています。起業間もない時期のサポートにぜひお役立てください。

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳