2024年(令和6年)年末調整の変更点は?定額減税やその他新しい様式について解説

2024年分の年末調整から定額減税(年調減税)の事務が発生。控除申告書の簡略化などそのほかの変更点も

2024年6月から所得税の定額減税が始まった影響で、同年の年末調整から会社には「年調減税」の事務が新たに発生します。また従業員に提出してもらう控除申告書の一部が簡略化されるなど、ほかにも一定の変更があります。

2024年6月から所得税の定額減税が始まった影響で、同年の年末調整から会社には「年調減税」の事務が新たに発生します。また従業員に提出してもらう控除申告書の一部が簡略化されるなど、ほかにも一定の変更があります。

そこで今回は、2024年分の年末調整の変更点を紹介します。年末調整の流れや注意点、楽に乗り切るためのポイントなども解説するので、経営者や事務担当者などの皆様、ぜひ参考にしてください。

この記事の目次

年末調整とは

年末調整とは、会社が従業員の給与・賞与から源泉徴収した所得税額の過不足を調整する手続きのことです。年間の正しい所得税額が確定する毎年の年末(10月~翌1月頃)に実施され、過不足精算の結果によっては還付や追加徴収があります。

年末調整とは、会社が従業員の給与・賞与から源泉徴収した所得税額の過不足を調整する手続きのことです。年間の正しい所得税額が確定する毎年の年末(10月~翌1月頃)に実施され、過不足精算の結果によっては還付や追加徴収があります。

年末調整の実施者は源泉徴収義務者(給与の支払者)である会社、年末調整の対象者は勤め先に「扶養控除等申告書」を提出している従業員です。年末調整と確定申告の違いですが、どちらも正しい所得税額を確定するための手続きであるものの、年末に会社が行う年末調整に対して確定申告は個人が翌年の2~3月に行います。

そんな年末調整には2024年から新たに「定額減税」という制度が導入され、会社が実施する事務手続きが追加されます。そのほか、いくつか書類の様式などにも変更点があります。詳しくは次項をご確認ください。

【2024年】年末調整の変更点

2024年末に会社が実施する年末調整には、以下のような変更が加えられます。新設の「定額減税」以外にも変更点があるので留意してください。

2024年末に会社が実施する年末調整には、以下のような変更が加えられます。新設の「定額減税」以外にも変更点があるので留意してください。

1. 定額減税(年調減税)が追加

2024年 年末調整の大きな変更点は、何といっても新設の定額減税制度にかかる事務手続き(年調減税)が追加されることです。

定額減税とは、令和6年度税制改正によって導入された同年分所得税額の特別控除に関する制度です。所得金額の合計が1,805万円以下(もしくは給与収入のみ2,000万円以下)の方が対象で、定額(本人3万+配偶者・扶養親族1人につき3万)の控除が受けられます。

この定額減税制度の導入に伴い、源泉徴収義務者である会社は、月々には源泉徴収税額から定額減税分を控除する「月次減税事務」を、そして年末調整時には「年調減税事務」を負担することになりました。年調減税事務は、年末調整時点の定額減税額に基づいて年間の所得税額を精算する手続きのことです。

定額減税に伴い「基礎控除申告書」の様式が変更

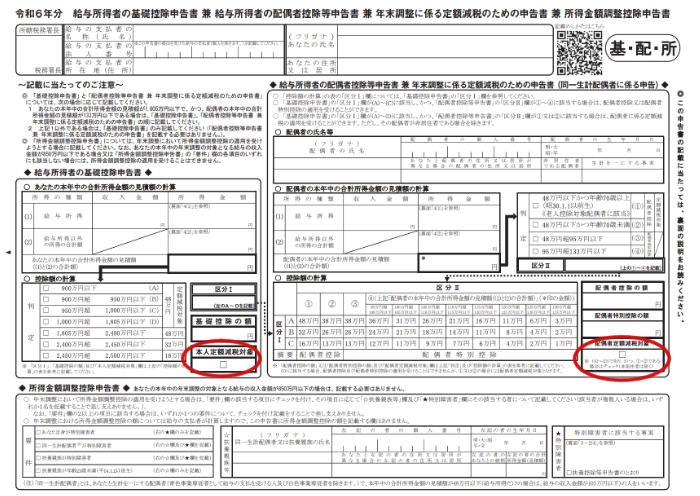

定額減税および年調減税事務の新設に伴い、2024年(令和6年)分から従業員が会社に提出する書類「基礎控除申告書」の様式も変更されています。

具体的には「令和 6 年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」と、年調減税のための申告書を兼ねる形への変更です。「本人定額減税対象」と「配偶者定額減税対象」のチェックボックスが新設されており、各種の定額減税を受ける場合にはこれらの欄でその旨を申告します。

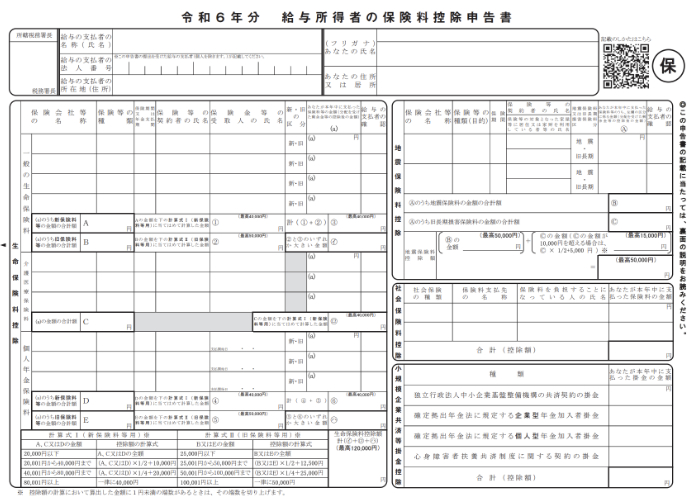

2. 「保険料控除申告書」の様式が簡略化

2024年の年末調整より、「給与所得者の保険料控除申告書」の様式が一部簡略化されました。下記の通り、各種保険料控除の欄から「あなたとの続柄」が削除されており、本人との親族関係を表す続柄の記載が不要になっています。

・「生命保険料控除」内、「保険金等の受取人」の「あなたとの続柄」

・「地震保険料控除」内、「保険等の対象となった家屋等に居住又は家財を利用している者等」の「あなたとの続柄」

・「社会保険料控除」内、「保険料を負担することになっている人」の「あなたとの続柄」

3. 「簡易な扶養控除等申告」の創設

2024年の年末調整にも関連する変更点として、「簡易な扶養控除等申告書」の創設も挙げられます。これは、従業員が会社に提出する扶養控除等申告書について、前年に提出した書類と記載事項に異動がない場合、その旨を記載した「簡易な申告書」を選択できるというものです。

この「簡易な申告書」は、2025年(令和7年)1月1日以後に支払を受けるべき給与等について提出する扶養控除等申告書から提出できます。つまり2024年分の年末調整のために提出した扶養控除等申告書の記載事項に異動がなければ、2025年分の書類から簡易な申告書の使用が認められます。

なお、簡易な扶養控除等申告書で異動の有無の対象となる記載事項や、簡易な申告書を提出できるかのチェック項目は以下の通りです。

⑴ 給与所得者の扶養控除等申告書の記載事項

イ 給与等の支払者の氏名又は名称

ロ 所得者が特別障害者若しくはその他の障害者又は勤労学生に該当する場合にはその

旨及びその該当する事実並びに寡婦又はひとり親に該当する場合にはその旨

ハ 同一生計配偶者又は扶養親族のうちに同居特別障害者若しくはその他の特別障害者

又は特別障害者以外の障害者がある場合には、その同一生計配偶者又は扶養親族に関

する事項

ニ 源泉控除対象配偶者に関する事項

ホ 控除対象扶養親族に関する事項

ヘ 2以上の給与等の支払者から給与等の支払を受ける場合には、源泉控除対象配偶者

又は控除対象扶養親族のうち、主たる給与等の支払者から支払を受ける給与等につい

て徴収される所得税の額の計算の基礎としようとするものの氏名

ト 上記ハの同居特別障害者若しくはその他の特別障害者若しくは特別障害者以外の障

害者又はニの源泉控除対象配偶者(上記への場合に該当するときは、上記への源泉控

除対象配偶者に限ります。)が非居住者である場合にはその旨及び控除対象扶養親族に

該当する事実

チ その他の事項

⑵ 従たる給与についての扶養控除等申告書の記載事項

イ 従たる給与等の支払者の氏名又は名称

ロ 源泉控除対象配偶者又は控除対象扶養親族に関する事項

ハ 源泉控除対象配偶者又は控除対象扶養親族のうち、その従たる給与等の支払者から

支払を受ける給与等について徴収される所得税の額の計算の基礎としようとするもの

の氏名

ニ 上記ハの源泉控除対象配偶者が非居住者である親族である場合にはその旨並びに上

記ハの控除対象扶養親族が非居住者である場合にはその旨及び控除対象扶養親族に該

当する事実

ホ その他の事項

以下の事項に1つでも該当すれば、簡易な申告書を提出できない

□ あなたや源泉控除対象配偶者、控除対象扶養親族などの住所又は居所が異動した

□ あなたや控除対象扶養親族などの氏名に変更があった

□ あなたや源泉控除対象配偶者、控除対象扶養親族などのマイナンバー(個人番号)に変更があった

□源泉控除対象配偶者や控除対象扶養親族、16歳未満の扶養親族(以下「年少扶養親族」といいます。)に新たに

該当することとなる(又は該当しなくなる)人がいる

□ あなたが寡婦、ひとり親、勤労学生に該当することとなる(又は該当しなくなる)

□あなたや同一生計配偶者、扶養親族が(特別)障害者に該当することとなる(又は該当しなくなる)

□ 源泉控除対象配偶者の所得の見積額が95万円超となる

□ 控除対象扶養親族や年少扶養親族の所得の見積額が48万円超となる

□ 控除対象扶養親族の年齢の変動により控除の区分が変わる

例) 控除対象扶養親族が特定扶養親族や老人扶養親族に該当することとなる場合、特定扶養親族が23歳に

なったことにより特定扶養親族に該当しなくなる場合

□ 控除対象となる国外居住親族について、扶養控除の適用要件の区分が変わる

例) その国外居住親族の年齢が30歳に達することにより扶養控除の適用要件の区分が「38万円以上の送金

を受ける人」に該当することとなる場合、扶養控除の適用要件の区分が「留学」に該当していた国外居住親族

について、留学の事実がなくなったことにより「38万円以上の送金を受ける人」に該当することとなる場合

□ 年少扶養親族が16歳になり控除対象扶養親族に該当することとなる

4. 国外居住親族に対する送金関係書類に「電子決済手段」が追加

非居住者である親族について扶養控除等を適用する場合、年末調整時に「送金関係書類」が必要ですが、2024年からはそこに「電子決済手段」に関する書類も対象として加えられました。以下の下線部が新たに加えられた部分です。

「送金関係書類」とは、次の書類(日本語での翻訳文も必要です。)で、あなたがその年において非居住者である親族それぞれの生活費又は教育費に充てるための支払を行ったことを明らかにするものをいいます。

① 金融機関が発行した書類又はその写しで、その金融機関が行う為替取引によりあなたから非居住者である親族に支払をしたことを明らかにする書類

② いわゆるクレジットカード発行会社が発行した書類又はその写しで、非居住者である親族がそのクレジットカード発行会社が交付したカードを利用して商品の購入や役務提供を受けたことに対する支払をしたことにより、その代金に相当する額の金銭をあなたから受領し、又は受領することとなることを明らかにする書類

③ 電子決済手段等取引業者(電子決済手段を発行する一定の銀行等又は資金移動業者を含みます。)の書類又はその写しで、その電子決済手段等取引業者が行う電子決済手段の移転によりあなたから非居住者である親族に支払をしたことを明らかにする書類

(中略)

「電子決済手段」とは、いわゆるステーブルコインのうち法定通貨の価値と連動した価格で発行され、発行価格と同額で償還を約するもの及びこれに準ずる性質を有するものとして、資金決済に関する法律第2条第5項に掲げる電子情報処理組織を用いて移転することができる財産的価値などをいいます。

【2024年】年末調整の注意点

2024年分の年末調整に関する注意点は、国税庁が提供する様式「令和6年分給与所得に対する源泉徴収簿」の「年末調整」欄が定額減税の計算に非対応であることです。そのため、国税庁の様式を用いる場合、そもそも定額減税(年調減税)を忘れないよう注意するとともに、年調減税額は源泉徴収簿の余白等を用いて算出しましょう。

2024年分の年末調整に関する注意点は、国税庁が提供する様式「令和6年分給与所得に対する源泉徴収簿」の「年末調整」欄が定額減税の計算に非対応であることです。そのため、国税庁の様式を用いる場合、そもそも定額減税(年調減税)を忘れないよう注意するとともに、年調減税額は源泉徴収簿の余白等を用いて算出しましょう。

なお、定額減税を含む年末調整額の計算には、国税庁が提供する「令和6年分年末調整計算表」が使えます。また源泉徴収簿の様式は任意であるため、定額減税を加味した民間の書類等があれば、そちらを用いても構いません。

【2024年】年末調整の流れ

2024年分の年末調整は、おおむね以下のような流れで実施します。繰り返しになりますが、例年と2024年分の年末調整の違いは、新たに定額減税(年調減税)の事務が加わることです。

2024年分の年末調整は、おおむね以下のような流れで実施します。繰り返しになりますが、例年と2024年分の年末調整の違いは、新たに定額減税(年調減税)の事務が加わることです。

- 各種控除額の確認:各種控除申告書、定額減税のための申告書の受理と内容確認

- 年税額の計算:給与と税額を集計し、課税給与所得金額や年調年税額の計算

- 税額の徴収、納付または還付:過不足額を精算し、還付や不足額の徴収、納付

※下線が2024年分からの変更点

【2024年】年末調整を円滑に済ませるポイント

新たに定額減税の事務が増える2024年分の年末調整を楽に乗り切るには、年末調整向けのデジタルサービスを活用するのがおすすめです。近年の度重なる税制改正によって年末調整の事務も複雑さが増しており、紙での手続きは煩雑を極めるものとなりやすいので、ペーパーレス化して実施するのが賢明だといえます。

新たに定額減税の事務が増える2024年分の年末調整を楽に乗り切るには、年末調整向けのデジタルサービスを活用するのがおすすめです。近年の度重なる税制改正によって年末調整の事務も複雑さが増しており、紙での手続きは煩雑を極めるものとなりやすいので、ペーパーレス化して実施するのが賢明だといえます。

デジタルサービスを選ぶ際は、定額減税の事務に対応しているシステムであることを確認しましょう。そのほか、従業員による申告のしやすさや担当者個人が感じる使いやすさなどを加味すべきです。

また税理士や税理士法人などの専門家にお任せしてしまうという選択肢もあります。アウトソーシングなら、専門性や人手に乏しい小規模事業者でも安心です。

まとめ

2024年分の年末調整から、定額減税(年調減税)の事務が新たに発生しているので、忘れずに実施しましょう。また「保険料控除申告書」や「扶養控除等申告書」の簡略化など、様式にも一定の変更点があるため、あわせてご確認ください。

年末調整を楽に乗り切るには、便利なデジタルサービスを活用するのがおすすめです。自社で処理するのが難しい、もしくは煩わしい場合は、専門家に外注するのもよいでしょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー