小規模企業共済等掛金控除とは?税制上のメリットが大きいこの所得控除を徹底解説!

起業家・個人事業主は注目!所得控除のひとつ、小規模企業共済等掛金控除を活用して税制メリットを受けよう!

小規模企業共済等掛金控除は、所得税や住民税などの税金を減らす目的で、小規模企業共済で払い込む掛金を使って課税所得を減らす所得控除のひとつです。

小規模企業共済の加入資格を得た方が、その払い込む掛金で年間最大84万円まで所得から全額控除できるので、大きな税務上のメリットが得られます。

また一定期間掛金を積立するので、積立金と運用益をもとに給付金を受ける際にも別の税の優遇措置があります。

本記事では、小規模企業共済等掛金控除について、所得控除の意味やその税務効果、小規模企業共済の概要や加入資格、手続きの流れ、貸付制度など、詳しく解説します。

この記事の目次

小規模企業共済等掛金控除とは?

納税者が小規模企業共済法に決められた共済契約に基づく掛金等を支払った場合、その支払した金額について所得控除が受けられます。

これを小規模企業共済等掛金控除といいます。

所得控除の種類には基礎控除、配偶者控除等、控除項目が15項目あり、小規模企業共済等掛金控除もそのひとつです。

起業家、小規模企業の役員、個人事業主等の事業者は小規模企業共済等掛金控除を利用することで税制上のメリットが得られます。

事業者が中小機構(独立行政法人中小企業基盤整備機構)の提供している退職金制度、「小規模企業共済制度」に加入すれば、その掛金が小規模企業共済等掛金控除として個人の所得から控除されます。

個人の所得から掛金が控除されればされるほど、課税所得金額も下がるので、その結果、支払う税金も少なくなるという仕組みです。

所得控除とは

では上記で何度も出てくる「所得控除」とは一体どのようなものでしょうか?

「控除」とは一定の額を差し引くという意味です。

これを所得控除に当てはめると、個人の所得から一定の額を「所得控除」として差し引くということになり、控除の結果、課税対象となる所得金額を減らすことができるので本来納めるべき税額が減ることになります。

ここで所得控除について、税額を出す算式を使ってより詳しく説明します。

-

- 所得金額=収入-必要経費(給与所得控除(※1))

- 課税所得金額=所得金額-所得控除(※2)(基礎控除、配偶者控除、社会保険料控除、小規模企業共済等掛金控除等)

- 税額=課税所得金額×税率

以上の算式から、税額を計算する基礎の課税所得金額を出す際、所得金額から差し引く項目が所得控除であることが分かります。

所得税は個人の所得金額に対して直接課税されるわけではありません。

「申告者に扶養する配偶者やその他の家族はいるか」「障害者はいるのか」「生命保険はいくら掛けているか」など、個人によって経済事情は異なっているので、各種所得控除で個々の事情を税金の計算の中に反映させているのです。

もちろん納税者が小規模企業共済制度に加入していれば、同様に、その掛金が所得控除として所得金額から差し引かれます。

(※1) (※2) 給与所得控除と所得控除は、名前が似ていて混同しそうですが本質的に違います。給与所得控除は、税金を計算する際、最初に収入(年収)から差し引く項目ですが、所得控除は給与所得控除後の所得から差し引く項目です。また給与所得控除はサラリーマンにとっての「経費」になります。両者の取扱いには明確な違いがあるので混同しないようにして下さい。

小規模企業共済等掛金控除に該当する掛金

小規模企業共済等掛金控除は、小規模企業共済「等」と名前が示すように、国税庁の規定で控除できる掛金の種類が3つあります。

それは以下の3つです。

-

- 小規模企業共済法の規定のもと、中小機構と結んだ共済契約の掛金

- 確定拠出年金法の規定のもと、支払いする企業型年金加入者掛金または個人型年金加入者掛金

- 地方公共団体が実施する心身障害者扶養共済制度の掛金

参照先:国税庁 小規模企業共済等掛金控除の対象となる掛金

上記に基づき控除できる各掛金の4つの制度の概要を順に紹介します。

小規模企業共済の掛金

小規模企業共済は、小規模企業の個人事業主(含む共同経営者)または会社役員が事業をやめたり退職したりしたときに、その後の生活の安定や事業の再建を図るため、事前に準備しておく「経営者の退職金制度」です。

小規模企業共済の掛金は、月額で毎月1,000円~7万円まで掛けられ、最高で年間84万円まで掛金として所得から控除できます。

また小規模企業共済等掛金控除は、申告した本人の掛金のみを所得控除の対象としているため、配偶者・子息等の小規模企業共済に係る掛金を申告した本人が実質的に負担していた場合には、その掛金は所得控除の対象にはならないので注意して下さい。

企業型確定拠出年金(企業型DC)の掛金

確定型拠出年金は日本版401Kと呼ばれ、アメリカの年金制度を例に法制化され、現在「企業型」と「個人型」があります。

確定拠出年金の特徴は、積立てられた掛金をもとに時々の運用が行なわれるため、最終的に給付金を受取する時、その額がいくらになるかは運用次第となる点です。

この点、将来の給付額が最初に決められている従来型の確定給付型の年金制度とは仕組みが大きく異なっています。

企業型DCは企業が従業員のために掛金を全額拠出して、運用は従業員が自ら方針を指示する制度です。

そのため運用成績で個々人が退職後に受けられる給付額が変わってきます。

さらに企業型DCでは、掛金の控除は拠出した企業(事業主)しか適用されず、その会社に働く従業員の拠出した掛金は認めらません。

そのほか企業型DCには、60歳まで積立した資産の引き出しができないという制約があるほか、途中で従業員が転職しても、他社に同制度があれば引き続き継続加入ができる「ポータビリティ」の制度もあります。

ちなみに企業型DCの掛金の拠出限度額は、以下の通りです。

| 企業に他の企業年金がある場合 | 月額2万7,500円(年額33万円) |

| 企業に他の企業年金がない場合 | 月額5.5万円(年額66万円) |

※他の企業年金とは、厚生年金基金、確定給付企業年金などです。

個人型確定拠出年金(iDeCo)の掛金

確定型拠出年金を個人に応用したのが個人型確定拠出年金(iDeCo・イデコ)です。

iDeCoは国民年金基金連合会が運営し、さまざまな金融機関が取扱いしています。

またiDeCoは確定型拠出年金法に基づき実施されている私的年金制度なので、加入はあくまで任意です。

iDeCoは自分で申込して、自分で掛金を拠出、自分で運用して、最後に積立金とその運用益を給付金として受け取ります。

もちろん掛金は所得控除でき、税制上のメリットが受けられます。

さらに将来、給付金を受け取るときにも税制上の優遇措置が講じられています。

iDeCoも企業型DCと同様、掛金を60歳になるまで拠出して、60歳以降に老齢給付金を受け取ることになるので、それまでは原則資産の引き出しは不可です。

20歳以上60歳未満の個人(含む個人事業主)がiDeCoに加入でき、豊かな老後のために資産形成できるよう制度設計されています。

以下の表が属性別iDeCoの加入範囲と掛金拠出限度額です。

| 国民年金加入状況 | 具体例 | 掛金拠出限度額 |

| 第1号被保険者 | 自営業者等 | 月額6.8万円 (年額81.6万円から国民年金基金等の掛金を控除した額まで) |

| 第2号被保険者 | 公務員等 | 月額1.2万円 (年額14.4万円まで) |

| 会社員等(企業型DCのみある場合) | 月額2.0万円 (年額24万円まで) |

|

| 会社員等(企業年金がある場合) | 月額1.2万円 (年額14.4万円まで) |

|

| 第3号被保険者 | 専業主婦等 | 月額2.3万円 (年額27.6万円まで) |

心身障害者扶養共済制度の掛金

地方公共団体が実施する心身障害者扶養のための共済制度が心身障害者扶養共済制度(しょうがい共済)です。

この共済制度は、地方公共団体の条例で、精神または身体に障害がある者を扶養する者(保護者)を加入者として、その加入者が地方公共団体に掛金を納付し、地方公共団体が心身障害者の扶養のための給付金を定期的に支給する仕組みです。

保護者が死亡または重度障害になったとき、障害のある方に対して毎月2万円(2口加入の場合は4万円)の年金が生涯にわたり支給されます。(2口が加入の上限)

もちろん保護者が掛けた掛金は全額、所得控除の対象となります。

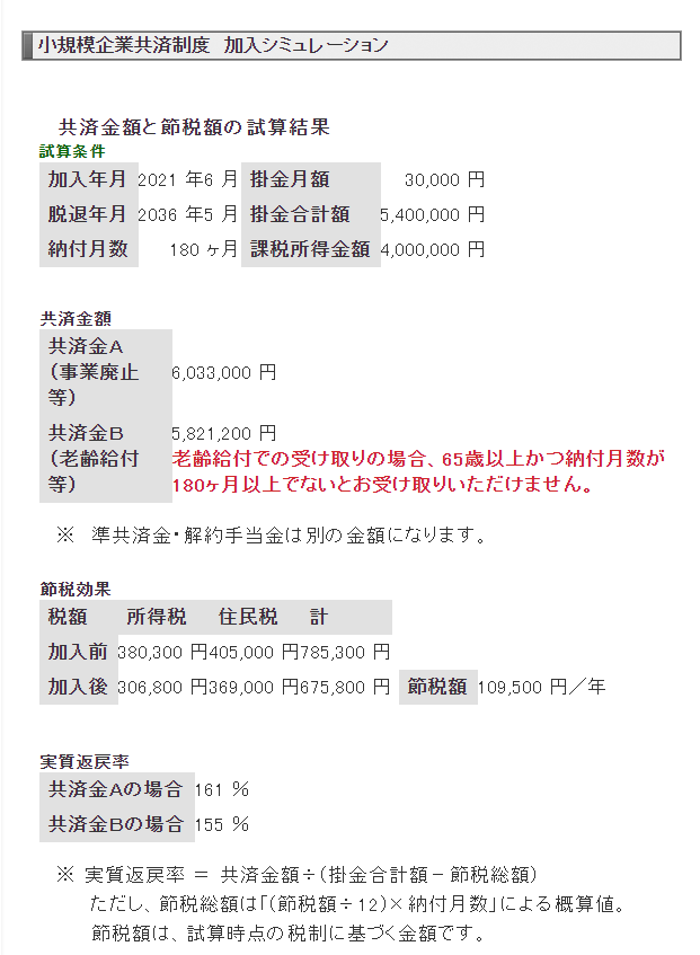

小規模企業共済に加入していた場合の控除額シミュレーション

この章では、小規模企業の経営者(個人事業主含む)が小規模企業共済に加入していた場合、どのように制度のメリット(税制メリット、将来の資金確保等)が得られるか、具体的に控除額シミュレーションしてそれを確認してみます。

シミュレーション事例として、小規模企業共済に入っている方をTさんとします。

すると加入シミュレーションで試算した結果(計算結果の図は下部に提示)、Tさんが受けられる税制メリットや共済金の受取メリットは以下の結果となりました。

- 税制メリット額合計:109,500円×15年=1,642,500円

- 掛金合計額:3万円/月×12ヶ月×15年=5,400,000円

- 共済金A:6,033,000円

- 共済金受取メリット額:(共済金A-掛金合計額)=633,000円

上記の試算では、Tさんは小規模企業共済に加入した結果、入らなかったケースと比べて、1,642,500円(税制メリット)+633,000円(運用メリット)=2,275,500円もお得になったという結果が出ました。

このように小規模企業共済制度の加入メリットは極めて大きいことが分かります。

共済金の支給時の課税基準

共済金、その他の共済金(解約手当金等)は、一括または分割などの受取方法、または受け取る際の年齢などで、税法上の取扱いが異なっています。

| 受取方法 | 税法上の扱い |

|---|---|

| 共済金または準共済金を一括で受け取る場合 | 退職所得扱い |

| 共済金を分割で受け取る場合 | 公的年金等の雑所得扱い |

| 共済金を一括・分割併用で受け取る場合 | (一括分)退職所得扱い(分割分)公的年金等の雑所得扱い |

| 遺族が共済金を受け取る場合(死亡退職金) | (相続税法上)みなし相続財産 |

| 65歳以上の方が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合 | 退職所得扱い |

| 65歳未満の方が任意解約をするまたは65歳未満の共同経営者が任意退任をする場合 | 一時所得扱い |

| 12か月以上の掛金の未払いによる解約(機構解約)で解約手当金を受け取る場合 | 一時所得扱い |

※共済金Aとは、小規模企業共済制度のもとで、給付金の請求事由として、①個人事業を廃止した場合②共済契約者の方が亡くなられた場合、③配偶者または子へ事業の全部を譲渡した場合に支払われる共済金種類です。その他の共済金の種類としては、請求事由ごとに共済金B、準共済金、解約手当金などがあります。

参考:中小機構 小規模企業共済制度加入シミュレーションより

小規模企業共済とは

ここであらためて小規模企業共済(制度)とは何か、そのあらましについて解説します。

現在全国で約147.5万人の加入者がおり、ここ5年間では毎年平均して9~10万人の方があらたにこの制度に加入しています。(同時に共済金の支給等による脱退者もあり)

2020年3月末の資産運用残高は約9兆7,982億円と大きな額に達しており、給付面では2019年度の共済金受給総額が約5,234億円、加入者の平均受取額が1,083万円、共済金受給者の本制度の平均在籍年数は約19年となっています。

このように小規模企業共済は、制度としての歴史も長く安定した運用がなされていることから、今後も引き続き小規模企業の経営者や役員、個人事業主等が安心して加入・活用していくことが見込まれます。

小規模企業共済のお得な3つのポイント

ここで小規模企業共済のお得なポイントを3つ紹介します。

お得ポイント1 掛金は加入後も増額可能でかつ全額が所得控除できる

小規模企業共済の掛金は加入した後も企業の成長や契約者個人のニーズに合わせて増額・減額できます。

確定申告の際も、その全額を課税対象所得から控除できるので、高い税制メリットが得られます。

お得ポイント2 共済金の受取は一括でも分割でもできる

共済金は退職時、廃業時等に受取可能です。

決まった満期や満額はありません。

また共済金の受取方法は、「一括」「分割」「一括と分割の併用」ができます。

一括受取のときは退職所得扱いに、分割受取の場合は公的年金等の雑所得扱いとなり、それぞれ税制上の優遇措置があります。

お得ポイント3 低利の貸付制度を利用できる

これについては次章であらためて詳しく解説します。

貸付制度について

小規模企業共済は小規模企業の経営者や役員、個人事業主向けに作られた退職金制度です。

一方共済金の受給対象者は小規模事業主なので、日々事業資金の安定した確保に悩まされていることが多いでしょう。

じつは小規模企業共済は退職金機能のほかに貸付機能があり、加入者は掛金の納付期間に応じた貸付限度額の範囲で事業資金等を借入れできます。

これは小規模事業者にとってとても便利ですね。

小規模企業共済で借りられる資金の種類は以下の7種類です。

-

- 一般貸付

- 緊急経営安定貸付

- 傷病災害時貸付

- 福祉対応貸付

- 創業転業時・新規事業展開等貸付

- 事業承継貸付

- 廃業準備貸付

以上のように、小規模企業共済の貸付制度は、事業で起こる多種多様な資金需要に利用できます。

また何れの借入を受けられた場合でも、将来受給できることになる共済金の支給額に影響はありません。

ちなみに事業者に1番利用される可能性の高い「一般貸付」の概要は以下の通りです。

- 借入限度額…掛金の範囲内で10万円以上2,000万円以内(5万円単位、掛金納付月数により掛金の7~9割)

- 借入期間…借入金額に応じて、6ヶ月~60ヶ月

- 返済方法…借入期間が6ヶ月12ヶ月の場合、期日一括償還、借入期間が24ヶ月、36ヶ月、60ヶ月の場合、6ヶ月ごとの元金均等割賦償還

- 利率…年1.5%

- その他…融資の申込は随時受け付けており、また仮に借入期間内に返済できない状況になっても、あらたな借入に必要な利子を支払うことで借り換えも可能。

小規模企業共済の掛け金について

次は小規模企業共済の掛金についてです。

掛金の全体的なあらましは以下の通りです。

| 掛金月額 | 1,000円~7万円までの範囲内(500円単位)で自由に選択できる(上限年額84万円まで) |

|---|---|

| 納付方法 | 毎月の掛金は個人の預金口座からの払込(振替日は毎月18日、休日の場合は翌営業日) また掛金の納付方法は月払い、半年払い、年払いから選択可能 |

| 増額・減額 | 掛金月額は1,000円~7万円までの範囲内(500円単位)で増額・減額可能 |

| 掛金の前納 | 可能、一定割合の前納減額金も受け取れる |

| 税法上の取扱い | 掛金は税法上、全額を小規模企業共済等掛金控除として課税対象の所得から控除できる、もちろん1年以内の前納掛金も同様に控除可能 ただし掛金は共済契約者本人の収入から払込するので、たとえ本人が事業者でも、事業上の損金(必要経費)には算入できない |

小規模企業共済の加入方法

本章では小規模企業共済の加入方法について解説します。

加入資格

小規模企業共済制度は以下のいずれかの要件に該当する方が加入できます。

-

- 建設業、製造業、運輸業、サービス業(旅館業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(旅館業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

加入手続き

小規模企業共済の加入手続きは以下の通りです。

ただし加入する方の立場、手続きを行なう窓口によって、若干手続きの手順が異なる場合があります。

STEP1必要書類を入手

(具体的な必要書類は次章で詳しく解説します)

STEP2書類に記入

所定の書類に必要な事項を記入する

STEP3窓口に提出

小規模企業共済への加入手続きは、中小機構が業務委託契約している団体(各地の商工会議所、商工会、青色申告会等)または金融機関の窓口で行なって下さい。

また郵送での書類手続きは受け付けていないのでご注意下さい。

初回の掛金納付は現金も可能です。

ただしその場合、払込区分(1ヶ月、半年、1年)に応じた現金を用意して取扱い窓口を訪問して下さい。

STEP4中小機構からの書類の受取

小規模企業共済へ申込すると、約40日後、中小機構から「小規模企業共済手帳」「小規模企業共済制度加入者のしおり及び約款」が加入者の住所登録先に届きます。

一方、審査の結果、加入資格を満たせず共済に加入できない方には、中小機構から加入お断りの通知が送付され、約2ヶ月後に申込時に払った現金が掛金の引落しで指定した金融機関の口座へ払戻しされます。

必要書類

小規模企業共済の手続きで必要な書類は加入する方の立場で異なります。

以下、立場ごとの必要書類を列記します。

【個人事業主の場合】

・確定申告書の控え

事業を始めたばかりで確定申告書がない場合は「開業届」の控えを提示

【法人(株式会社等)の役員の場合】

・役員登記されていることが確認できる書類

履歴事項全部証明書(商業・法人登記簿謄本)など、かつ交付後3ケ月以内の原本が必要

【共同経営者の場合】

・個人事業主の確定申告書の控え

事業を始めたばかりで確定申告書がない場合は「開業届」の控えを提示

・個人事業主と締結した共同経営契約書の写し(指定の様式はなし)

・報酬の支払事実が確認できる書類

社会保険の標準報酬月額通知、青色申告決算書、白色申告決算書及び賃金台帳など

【各立場共通書類・中小機構の様式書類】

・契約申込書

・預金口座振替申込書(掛金の引落口座に指定する口座は、必ず中小機構が業務委託契約を結んでいる金融機関の口座を指定すること。また、ゆうちょ銀行、農業協同組合の一部、労働金庫、新生銀行、あおぞら銀行、ネット銀行等は小規模企業共済を取扱いしていません。)

まとめ

小規模企業共済等掛金控除について詳しく紹介しました。

小規模企業共済は、起業家や個人事業主でも、加入要件さえ満たせば、業歴が少なくても安心して入れる国の退職金制度です。

小規模企業共済に加入しておけば、掛金払込時、給付金受取時とも、受けられる税法上のメリットも多く、さらに加入するなら創業時等、早めの時期から加入するのがおすすめです。

事業が成長し個人所得に余裕ができて、掛けられる掛金の額が大きくなっても増額はできるので、退職後、給付金が受けられるときには大きなみのりとなって戻ってくるでしょう。

小規模企業共済に加入できる取扱い窓口は全国各地に設置されています。

また地域による小規模企業共済の内容の違いも全くありません。

愛知県、三重県、岐阜県で起業されている方には、小規模企業共済に関して、中小機構の地域本部として中部本部が対応しています。

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー