中小企業倒産防止共済とは。掛金や解約時の注意点などを解説します

起業家・経営者は知らなきゃ損!中小企業倒産防止共済(経営セーフティ共済)の概要とメリット・デメリットまとめ

「中小企業倒産防止共済(経営セーフティ共済)」は、取引先の倒産の影響で、ベンチャーや中小企業が連鎖倒産や経営難に陥ることを防止するための共済制度です。

創業期の起業家や中小企業経営者にとってはメリットが大きい制度であり、ぜひ検討したい制度です。今回はそんな「経営セーフティ共済(中小企業倒産防止共済)」制度の概要と、そのメリット・デメリット、掛金や解約時の注意点などをまとめました。

取引先の倒産など、会社の経営には予期しないトラブルがあります。100万部を突破した冊子版の創業手帳(無料)では、自身が働くことのできない状態になることを考えた場合、どのような事前対策をしておけばよいのか詳しく解説しています。また、資料請求時に、Web版の創業手帳の無料会員登録が行えます。会員向けに無料で専門家を紹介していますので、そちらもご活用ください。(創業手帳編集部)

この記事の目次

1. 中小企業倒産防止共済(経営セーフティ共済)とは?

「中小企業倒産防止共済」は、中小企業基盤整備機構(中小機構)が、中小企業や創業期の規模の小さいベンチャー企業向けに提供している共済制度です。「経営セーフティ共済」とも呼ばれ、掛金を納めることによって、「取引先の倒産」によって連鎖倒産、すなわちキャッシュフローが悪化し資金繰りに困るような事態になった場合、無担保・無保証人で納めた掛金の最大10倍(上限8,000万円)の資金を迅速に借り入れることができます。

実際的には、中小企業倒産防止共済は、取引先の倒産による連鎖倒産を防ぐための「つなぎ融資」的な意味合いも強い制度です。

ベンチャー企業や中小企業は、たとえ自社の経営は健全であっても、取引先が突然倒産すればキャッシュフローが悪化して資金繰りに困ります。そんな時、銀行などの金融機関から資金調達をしようとしても、銀行は融資に慎重になり、実際に資金を手にするまで時間を要することが少なくありません。そのような場合に、中小企業倒産防止共済の共済金で一時的な運転資金を確保することができます。

キャッシュフローが悪化してしまうと、最悪の場合、黒字倒産してしまいます。冊子版の創業手帳では、キャッシュフローを見極める力や、改善する方法について詳しく解説しています。(創業手帳編集部)

2. 中小企業倒産防止共済、加入のメリット

連鎖倒産の危機に借入れ可能

あなたの会社の取引先が倒産してしまったため売掛債権が回収できなくなってしまうと、あなたの会社自身の資金繰りまでも危なくなり、連鎖倒産の危機となります。

中小企業倒産防止共済に加入していれば、そんな時に「『実際の損害額』と『納付済掛金の10倍の金額』のいずれか小さい額」を貸してくれるので、万が一の時も資金調達ができます。

例えば、既に掛金を200万円納付済みで、3,000万円の売掛債権が回収できない場合は、2,000万円(3,000万円 > 200万円×10倍 = 2,000万円)の借入れが可能です。

なお、取引先の倒産で借入れできるのは次のようなケースです。

-

- 法的整理

- 取引停止処分

- でんさいネットの取引停止処分

- 私的整理

- 災害による不渡り

- 災害によるでんさいの支払不能

- 特定非常災害による支払い不能

ただし、取引先が夜逃げで倒産した場合は、借入れはできません。

借入限度額は掛金納付月数により下記のように変わります。

| 掛金納付月数 | 一時貸付金の借入限度額 |

|---|---|

| 1ヶ月~11か月 | 0円 |

| 12ヶ月~23か月 | 掛金総額 × 75% × 95% |

| 24ヶ月~29か月 | 掛金総額 × 80% × 95% |

| 30ヶ月~35か月 | 掛金総額 × 85% × 95% |

| 36ヶ月~39か月 | 掛金総額 × 90% × 95% |

| 40ヶ月以上 | 掛金総額 × 95% × 95% |

| 掛金総額が800万円の場合 | 800万円 × 100% × 95%(760万円) |

掛金が全額経費で節税できる

以前紹介した小規模企業共済の掛金と同様に、この中小企業倒産防止共済も掛金全額が納付した時の経費となるため、節税しながら万が一に備えることができます。

【関連記事】小規模企業共済とは?危ない?加入資格から解約方法、メリット・デメリットまで解説!

掛金を納付できるのは最大800万円まで

中小企業倒産防止共済の掛金については、毎月5千円~20万円の間(5千円単位)で掛金を自由に設定することができます。また、掛金は金額を変更することも可能で、800万円が上限。月20万円ずつ納付する場合は40ヵ月は掛け続けることができます。

解約しても掛金が戻ってくる

共済契約を解約した場合でも、解約手当金を受け取ることができます。自己都合の解約であっても、掛金を12ヵ月以上納めていれば掛金総額の8割以上が戻り、40ヵ月以上納めていれば掛金全額が戻ります(12ヵ月未満は掛け捨て)。つまり、掛け金全額が戻ってくる状況であれば、経費節税分を貯金しているのと同じです。

取引先が倒産していなくても借入れ可能

|中小機構")

一時貸付金について|経営セーフティ共済(中小企業倒産防止共済)|中小機構

中小企業倒産防止共済は、取引先事業者が倒産していなくても、共済契約者の方が臨時に事業資金を必要とする場合に「一時貸付金」として納付期間に応じて最大で解約手当金の95%相当額を借入れることができます。

12カ月以上掛金を納付していることが条件であり、その場合の返済期間は1年、利率は年0.9%となります。詳細は上記の中小機構のページを参考にして下さい。

3. 中小企業倒産防止共済加入のデメリットと注意点

無利息だが貸付けを受けると利息分の掛金が消える

取引先が倒産してしまったため売掛債権が回収できなくなった場合、「実際の損害額」と「納付済掛金の10倍の金額」のいずれか小さい額を貸してくれるのは前述したとおりです。さらに、この貸付は無利息です。

「無利息ならバンバン借りようぜ!」となるかもしれませんが、そう上手い話はありません。中小企業倒産防止共済を提供する中小企業基盤整備機構(中小機構)のHPに下記の通りの記載があります。

共済金の借入れは無利子です。ただし、借入れ後は、共済金の借入額の10分の1に相当する額が払い込んだ掛金から控除されます。

(中小機構HPより引用)

「借入れ後は、共済金の借入額の10分の1に相当する額が払い込んだ掛金から控除」、つまり1,000万円借りた場合は100万円、8,000万円借りた場合は800万円の掛金が消えてしまうので、貸付時に10%利息を取られているのと同じことになります。

ちなみに1,000万円の場合、年利4%で5年借りると約100万円の利息となり、8,000万円の場合、年利2.75%で7年借りると約800万円の利息となります。実際はこの利息を払ってお金を借りていることになるので、もし制度の利用を検討する場合は、考慮に入れるべきでしょう。

納付期間が40ヵ月以下だと元本割れする

中小企業倒産防止共済を解約した場合、今までに納付した掛金の返戻を受けることができます。注意すべきは、40カ月以上納付をしていれば100%戻ってきますが、40カ月未満だと元本割れになってしまうということです。特に12カ月未満だと0%(掛け捨て)となってしまうので注意が必要です。

掛金納付月数に応じて辺戻金がいくらになるかの詳細は、中小機構の上記のHPでチェックできるので、しっかり確認しておきましょう。

解約返戻金を受け取ったら全額が利益で課税される

中小企業倒産防止共済は、納付する掛金が経費となるのは前述の通りですが、逆に解約して返戻金を受け取った場合には全額が利益となります。すなわち、掛けるときは節税になりますが、解約して返戻金を受けとるときに節税した分の税金を納めなければいけません。

解約手当金

(中略)

税法上、解約した時点での益金の額(法人の場合)、または事業所得の収入金額(個人の場合)に算入することになります。

(経営セーフティ共済パンフレットより引用)

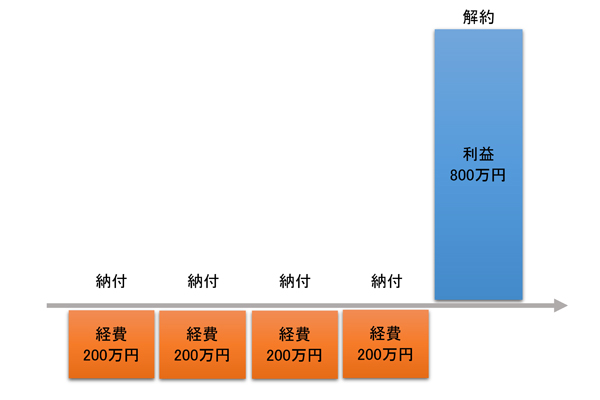

中小企業倒産防止共済(経営セーフティ共済)の解約返戻金の課税:納付する掛金は経費で節税できますが、解約して受け取った返戻金は利益となり課税されます。上の例では毎年200万円ずつ掛金を納付している4期分は節税になりますが、5期目に解約すると受け取った800万円が5期目の利益として課税されます。

中小企業倒産防止共済(経営セーフティ共済)の解約返戻金の課税:納付する掛金は経費で節税できますが、解約して受け取った返戻金は利益となり課税されます。上の例では毎年200万円ずつ掛金を納付している4期分は節税になりますが、5期目に解約すると受け取った800万円が5期目の利益として課税されます。

4. 中小企業倒産防止共済の加入要件

「小規模企業共済」はその名の通り小規模な事業者向けのものだったため、会社が大きくなると加入できなくなってしまいますが、「倒産防止共済(経営セーフティ共済)」の加入条件は、小規模企業共済よりもかなり緩いです。

会社または個人の事業者の加入要件

倒産防止共済に加入できるのは、「資本金の額または出資の総額」「常時使用する従業員数」のいずれかに該当する会社または個人の中小企業者です。

| 業種 | 資本金の額 または 出資の総額 | 常時使用する従業員数 |

|---|---|---|

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

組合の加入要件

組合の場合、企業組合、協業組合共同生産、共同販売等の共同事業を行っている事業協同組合、事業協同小組合、商工組合などが加入できます。

上記に該当しない法人や組合(医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人など)は加入できないので注意が必要です。

売掛金債権等が生じないビジネスの注意点

倒産防止共済は、取引先の倒産等により売掛金債権等が回収困難になった場合に備える貸付制度です。ということは、飲食店や不動産賃貸業など、一般消費者を取引先とする場合は、売掛金債権等が生じないため、この共済に加入できないのではないか?と疑問に思われるかもしれません。

売掛金債権等が生じない事業の場合、共済金の貸付(債権額の10倍まで貸してくれる)は受けることはできません。しかし、倒産防止共済への加入そのものは可能であるため、飲食店等であったとしても掛金を納付して節税効果の恩恵は受けることができます。

5. 中小企業倒産防止共済(経営セーフティ共済)のまとめ

中小企業倒産防止共済(経営セーフティ共済)は、万が一のセーフティネットとしては非常に効果的で、中小企業や起業間もない創業ベンチャーにとって、上手く使えば節税面・資金調達面でとても便利な制度と言えます。その反面、条件によっては資金調達が高利率になったりするなど注意点も多いです。

条件によってはむしろメリットがデメリットになりかねないテクニカルな部分もあるので、加入を検討する場合は、税理士などの専門家のアドバイスを受けつつ、慎重に検討するとよいでしょう。

創業手帳は、専門家・起業家の生の声を聞きながら、記事を書いています。その専門家ネットワークを活用し、専門家の紹介を無料で行っています。また、創業手帳の無料会員は、専門家の紹介だけでなく、創業コンサルティングや、起業に役立つツールなど、様々なサービスを無料で利用できます。(創業手帳編集部)

初めての起業・会社経営に!基礎知識をまとめたガイドブックプレゼント中

(監修:渋谷税理士法人)

(創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳