副業の資金調達で融資は受けられる?外部から資金調達する方法

創業時・事業拡大時それぞれにおいて副業の事業融資を実現させるコツとは?

副業で事業を始める、もしくは営むなかで、さまざまな目的で資金調達が必要になることもあります。しかし副業であるがゆえに事業の安定性に理解が得られず資金調達ができなかった、そもそもこれまで副業で資金調達をするという発想がなかったという人も少なくありません。

特に事業展開において融資は本来有力な資金調達手段となるのですが「副業で銀行の融資審査を通過するのは難しい」と考えて銀行融資の活用に二の足を踏む人が多くみられます。副業の資金調達の方法をおさえておくことで、新事業の展開や事業成長の加速をより柔軟におこなえるようになるでしょう。今回の記事では副業での外部からの資金調達について解説していきます。

創業手帳では、別冊版「融資ガイド」をリリースしました。創業手帳では、創業期こそ融資の狙い目であり、是非活用して事業の成功を目指してほしいと考えています。何故創業期がおすすめなのか、また融資での審査ポイントなどをこのガイドブックで詳しく解説。無料でお配りしていますので、是非ご活用ください。

この記事の目次

副業でも事業拡大のために資金調達が必要に

副業といっても事業を営む以上、さまざまな場面で資金調達が必要となります。副業を営む方の多くは、自己資金や家族・知人からの借金などを通じてこれらの資金を手当てしている状況です。

一方で、外部から資金調達する方法があれば、新規事業の立ち上げや事業成長を加速しやすくなるのは言うまでもありません。例えば次のような場面で資金調達が必要になります。

初期投資

始める事業の内容によっては、当初にまとまった金額の初期投資が必要です。例えば店舗経営をおこなうなら、店舗を借りてビジネスを営むための設備一式の購入やリースにコストがかかります。運送業なら車両を調達し、物流拠点を確保しなければならないでしょう。小売業を始めるなら当初の商品仕入れや保管場所の確保に一定の資金がかかります。

最近はフランチャイズや業務委託形式で手軽に起業できるスキームが増えましたが、その場合も当初に供託金・加盟金などの名目で資金提供が必要なケースが多く、自己資金が少ないとチャレンジできる業種が限られてしまうでしょう。

仕入れなどの運転資金

事業を営み始めても、資金調達が継続的に必要になる場合もあります。例えばオンラインショップではほとんどが電子決済になるので、商品販売と入金の間にタイムラグが生じます。

そのため、常に売上による入金が行われるよりかなり早いタイミングで仕入れを進めなければならなくなるため、仕入れのための資金手当てが常に必要になります。建設業や運送業なども、契約内容によってはサービス提供から売上金の入金まで時間がかかり、その間の資材の仕入れや運転費用を先に調達しておかなければなりません。

運転資金が乏しいと、別の取引の売上金が入金されるまで次の仕入れやビジネスの実行がしづらくなるため、事業の安定運営や規模拡大に支障が出ます。

事業の拡大やM&A

副業と言えども、売上や利益の規模を拡大して経済的に豊かに暮らしたい、そもそもいま手がけている商材をもっと多くの人に届けたいと考えている人も多いでしょう。事業を拡大するために更に設備を増強したり、店舗を拡充したりといったように、まとまった資金が必要になるケースは少なくありません。

また、ある程度ビジネスが軌道に乗ったところで、別の事業にチャレンジしたいという人もいるでしょう。多角化を短期間で達成するうえでは他社の買収、すなわち「M&A」の実行も一つの選択肢となります。以前こちらの記事で紹介したように、個人のM&Aは以前より身近なものとなっており、もちろん副業でM&Aを実行することも不可能ではありません。

M&A起業に役立つおすすめマッチングサイト8選!サイトの選び方のポイントも

しかし、例え身近になったとしても買収のための資金は必要です。良質な事業、規模の大きい事業を求めるほど、まとまった資金が必要になります。

アウトソーシング

事業が大きくなってくると、管理業務や経理業務のような付帯業務が増えてきます。また、商品の販売を促進したいのに、仕入れ商品の管理に負担がかかるといったように、注力領域とは異なるところで負担が増えるケースも想定されます。

こうしたときにはアウトソーシングやツールを活用した自動化により付帯業務の負担を減らして、自身は本業に集中することで、ビジネスの安定性の向上や成長の促進を追求可能に。しかし、アウトソーシングにもまた一定のコストがかかるため、やはり資金調達が必要になるケースが少なくありません。

副業で外部から資金調達する方法

副業で資金調達を行うとき、法人化して本格的に手がけるならファンド出資など資本性の資金調達も検討余地があります。一方で副業の場合の外部からの資金調達は、現実的には借入による負債性の資金調達か、ファクタリングなどの資産を活用した資金調達が中心となるでしょう。

一時的なら個人向けローンを利用可能だが・・・

一時的には用途が限定されない個人向けのローンを活用できます。例えば消費者金融からの借入は用途が限定されず、また本業にて安定的な収入があれば高い確率で借入が可能です。また、個人向けの不動産担保ローンも資金使途が自由なものであれば、活用の余地があります。

但しこれらのローンの支払い金利は一般的に高く、長期で多用すると収支の圧迫要因となります。あくまで一時利用に留めて、銀行などの融資を活用する手立てを探るのが有効です。

副業でも事業融資を受ける余地はある

一般的な銀行は、そもそも本業として事業展開していても融資審査を通過するのが容易ではなく、さらに副業の場合は、事業規模や安定性の観点から懸念を持たれるため、融資通過が容易ではありません。

しかし、事業を長期間継続していて、売上を保守的に見積もっても安定的な収支が見込めること、事業計画や今後の見通しを精緻に作るなどの条件が整えば、銀行など金融機関の融資を受ける余地はあります。副業だからといって、事業融資の選択肢を安易にあきらめてはいけません。

特に、スモールビジネスの支援や創業・起業の促進を重視している日本政策金融公庫であれば、創業間もない副業についても融資を受けられる可能性が相応にあります。

日本政策金融公庫なら副業でも融資を受けられる

日本政策金融公庫では創業間もない事業の起業資金の融資や、中小企業、成長企業の資金調達を積極的におこなっています。副業の場合でも、個人事業主や小規模企業向けの国民生活事業での資金調達を実行する余地は充分にあります。

資金使途に応じてさまざまな融資制度を用意しているのが日本政策金融公庫の特徴ですが、特に「新規開業資金」の融資制度なら、創業時や創業間もない時期の資金調達に活用できます。

2023年5月20日時点で限度額が7,200万円(うち運転資金が4,800万円)、適用利率は2.27%~3.30%で、さらに条件次第で金利水準の低い特別金利が適用される場合もあります。借入期間は設備資金であれば20年と、長期での融資にも対応しています。

この融資制度は副業での起業であっても利用できるため、創業期の資金調達における有効な選択肢となるでしょう。

その他にもさまざまな融資制度がありますが、スモールビジネスを想定した国民生活事業の制度においては副業であっても、それぞれの要件を満たし、審査を通過できれば融資を受けられる可能性は充分にあります。

ファクタリングも有効な選択肢に

資産を現金化するアセットファイナンスは個人事業主でも活用しやすい資金調達方法の一つで、中でもファクタリングは盛んに利用されています。

請求書などの売掛債権をファクタリング会社に譲渡して現金化するもので、手数料を支払う代わりに、請求書の入金期限を待つことなく資金調達ができます。

例えば数か月先の支払い期限の請求書を現金化して、すぐに次のビジネスの仕入れや運転資金に充てるといったようなアクションが取れるようになります。

ファクタリングでは利用者の信用力よりも債権の債務者(利用者からみた取引先)の質が重視されるので、個人事業主でも取引相手の信用力が高ければ、資金調達できる可能性は充分にあるでしょう。

ただし、ファクタリングは手元に請求書がなければ現金化できないため、ビジネス規模が小さいと資金調達できる金額も限られます。大口の取引の請求書が手元にない限り、新規事業投資などまとまった資金の調達には活用しにくいでしょう。

事業融資の審査を通すためのポイント①(創業編)

副業のまとまった資金調達を実現するには、事業融資を活用するのが有効な手立てとなります。

副業の事業資金の融資は金融機関によっては難色を示すケースも少なくありませんが、日本政策金融公庫については副業の事業資金の調達でも融資を受けられる可能性があります。ここからは副業の事業資金を、これから開業する事業に対する資金調達を想定して紹介します。

本業で副業を認めていることの証明

金融機関が副業への融資で着目するのが「本業側が副業を認めているのか」という点です。本業の禁止・制限は基本的に企業内の規則なので、破ったからと言って法令違反にはならないのですが、コンプライアンスを重視する金融機関では「ルールを守って行動できる人か」を審査上重視します。

また、本業側に黙って行う副業は、後々発覚した際に懲罰対象になるなどして、副業・本業双方の継続性に支障が出る可能性があります。

以上のような理由から、本業側で副業が認められた状態でなければ、融資を受けるのは難しいでしょう。口頭確認で済む場合もありますが、本業の社内規則や本業側への副業の申請書など、本業が副業を認めていることの証跡を求められる場合もあります。

保守的で精緻な事業計画書の作成

事業融資を受ける場合は、事業計画書を作成して審査を受けます。事業計画書は、融資が正当な事業に使われるか、また融資を受けた後に返済が見込めるだけの、事業の安定性や成長性があるかを審査する書類です。

フォーマットは金融機関によってさまざまですが、日本政策金融公庫の場合は次のような内容を記載します。

- 経営者の略歴

- 事業で取り扱う商品・サービス

- 取引先・取引関係

- 従業員

- 借り入れ状況

- 必要な資金と調達方法

- 事業見通し

このうち、取引先・取引関係や事業見通しは審査を通過するうえで特に重要な要件となります。事業見通しでは、開業直後の収支と将来(時期はある程度任意で設定できる)事業が拡大したときの収支を書く必要があります。収入と費用についてはそれぞれどのような要素でいくら使用するのかも明記が必要です。

取引先には顧客と商材の仕入れ先を書くことになります。顧客の市場規模、そこから期待できる取引件数と売上高が事業見通しと整合していることが重要です。また、原料や商材の仕入れ先は、計画している事業規模に則した取引に対応できる、信頼のおける事業者である必要があります。

開業にリスクはつきものなので「保守的な見通し」が好まれます。金融機関は確実に融資を返済してもらえることを重視するため「高い確率で達成可能な計画」を元に融資の意思決定をしようとするのです。事業計画の実現可能性に難があると判断されれば、審査は難航する可能性が高くなります。

一定の自己資金の確保など事業の継続性

自己資金は企業経営でいうところの純資産に近い役割をもち、「返済不要な資金」となります。創業期の当面の赤字への対応や、いざという時の資金手当てなどに有効であることから、自己資金があった方が経営が安定しやすいと考える金融機関が多いです。

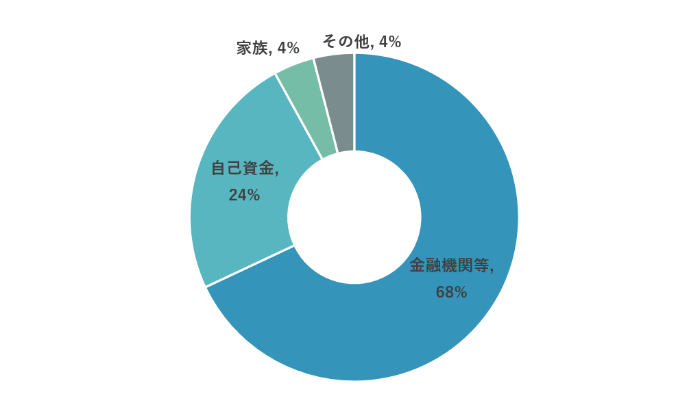

日本政策金融公庫については、融資基準として明確に自己資金の最低要件を定めているわけではありません。一方で、創業計画に関するFAQの中で、一定程度の自己資金の確保を推奨する内容がみられます。その回答の中では、創業資金の調達方法の内訳が平均で次のようになっているとの記載もあります。

日本政策金融公庫の調査に基づく、創業資金の調達方法の平均的な構成

出所:日本政策金融公庫

自己資金+家族で28%程度を自前で調達している人が多いという内容に。この水準が一つの基準となる可能性を踏まえると、必要資金の30%は自身もしくは家族などから調達しておくと、審査において自己資金の乏しさを指摘されるリスクが低下するでしょう。

副業に役立つスキルや資格の取得

新規創業においては実績の乏しさが審査上ネックに働く恐れがあります。副業に役立つ能力が備わっていることをアピールすることが大切です。最もスムーズなのは本業と同じ、もしくは近い業種での起業なのでその領域に知見があるという場合。取引関係者とのリレーションがあればさらに事業の安定性という観点からはプラスに働くでしょう。

一方で本業に近い業種での副業を許容しない企業も少なくありません。特に取引先の重複などにはセンシティブで「副業は可だが、本業と関連性がない業種で」という制限を設けているケースも多いです。その場合は本業の知見や取引関係などを直接副業に応用するのは難しいでしょう。

業種が異なっても、過去の経験やスキルから副業に役立つ要素があればまとめておきましょう。また、書籍やセミナー、他の経営者からの情報収集などを通じてスキルアップに向けた取り組みを積極的に行っていることをアピールするのも有効です。

事業融資の審査を通すためのポイント②(事業拡大編)

初めは自己資金で事業を立ち上げて、軌道に乗ったところで事業拡大のために融資を受けるというケースもあるでしょう。日本政策金融公庫の国民生活事業における新規開業資金は、開業後7年ほどまで活用できるほか、事業拡大・多角化目的の融資制度もあります。

確定申告を行なっていることが大前提

事業を継続的に営んでいるのであれば、確定申告を毎年正しく行い納税をしていることは絶対要件となります。まとまった金額の売上・収入が発生している場合、確定申告は義務となり、怠ると法令違反となる恐れもあります。そのような事業に対して融資をつけることはできません。

日本政策金融公庫の場合は、過去二期分の確定申告書の提出が求められます。事業を継続的に営んでいて、将来融資を受ける可能性がある人は、少なくとも過去二期分の確定申告書の控えを保管するようにしてください。

確定申告書からは直近の事業状況や納税額などが確認できます。そのため次に紹介する事業実績の証明という役割も果たすのです。

着実で継続的な実績

事業でしっかりと利益を出すなどの実績があったほうが融資は通りやすくなります。黒字計上を数年間にわたって実現できていれば最良です。

日本政策金融公庫の新規事業融資であれば、黒字化間近もしくは黒字化のめどが立ちつつある段階でも交渉できる可能性はあります。そもそも同制度は実績のない事業に対する融資も受け付けている制度だからです。

確定申告を提出する直近2期の実績は特に重視されますが、3~5年程度にわたって確かな実績があれば事業の安定性が高く評価され、融資審査が通りやすくなるでしょう。

一定の自己資金

これまで融資を受けずに自己資金だけで事業を展開してきていた場合は、融資を受ける前の自己資金比率が100%に近くなるはず。そのため、よほど無理な融資計画を立てない限り自己資金がネックになる可能性は、実は低いといえます。

望ましい自己資金の比率は業種やビジネス環境によって大きく異なります。売上・利益が安定する基盤が整っていれば相対的に自己資金が少なくとも融資に応じてくれる可能性がありますし、景気変動性が大きい事業や取引基盤が安定していない事業は自己資金を多く求められます。

これは前者の方が事業規模に対して多額の融資を受けられる余地があり、後者は融資限度額を保守的に見られる可能性があるということも意味しています。

しかし、これまで自己資金で事業を展開してきたため融資を受けたことがない、というステータスの場合、実は自己資金がネックとなるケースは多くありません。むしろ調達資金の使途や今後の成長見通しなどの方が重要です。

堅実な収支・返済計画

融資を受けた場合、その後は定期的に返済を進めていく必要があります。すなわち融資が下りたその日から事業の支出が増えることになるのです。金融機関にとって融資返済の確実性は特に重要です。

そのため、少々事業環境が悪化しても返済が継続できるという、堅実で無理のない収支計画の提出が求められます。事業計画書では当面の収支や財務状況の見通しを書く部分があるので、無理のない計画をまとめましょう。

また、面談における口頭ベースでは、どの程度予想を下回っても経営上耐えられるのか、その状態に陥るリスクがどの程度あるのか(もちろんリスクが低い方が望ましい)を的確に説明できるようにしておくと、融資判断上プラスに働きやすいでしょう。

資金使途と事業拡大の見通し

事業融資では、基本的に無計画な融資実行を受け付けていません。無計画な借り入れによる事業リスク増大の防止、反社会的な取引先への支払いなどコンプライアンスに反する用途に資金が使われることの防止の目的などがあります。また、事業融資としながら経営者の生活資金などに使用するのも通常は禁止されています。

そのため、事業融資では資金をどのように使って、事業にどのような効果をもたらすのか明記する必要があります。

融資を活用して事業拡大するのであれば、どのような形で事業を拡大するのか(既存顧客からの売上増、販路の拡大、販売商品の拡充など)、それを実現するためになぜ融資が必要なのか、そして事業拡大を実現したあとの収支・財務状況はどうなっているのか(通常は売上・収支については拡大していることが望ましい)などを事業計画書や面談を通じて説明できるようにしておく必要があります。

一時的な資金確保ならファクタリングも有効な選択肢

日本政策金融公庫の活用などにより、副業でも事業融資を受ける余地はありますが、手続きの実施や審査などに手間と時間がかかるのがネックです。そのため、短期的・少額の資金調達であれば、ファクタリングも有効な選択肢に。近年は個人事業主が利用できるファクタリングも増えてきているため、一時的な資金手当てに有効な手段となっています。

手元にある請求書をすぐに現金化できる

ファクタリングは請求書などの売掛債権をファクタリング会社に譲渡し、債権の額面から手数料を差し引いた金額を現金化できるサービスです。

売掛債権の支払期限は1か月~数か月程度先となるケースが多いですが、ファクタリングを活用すれば最短即日~数日程度で資金調達が可能となります。不測の事態への資金手当てや新たなビジネスチャンスに対応するためにすぐに現金が必要な場合などに有効な資金調達手段です。

また、ファクタリングは既に手元にある資産を現金化しているだけなので、借入ではありません。後々返済が発生することもありませんし、債務が増えて財務状況を悪化させることもないため、急を要する資金調達手段に役立ちます。

ただし、売掛債権が手元になければ実行できない手段である点がネックに。むやみに多用すると、本当に資金が必要な時にファクタリングに出す請求書がない、という状態になりかねないので、節度を持って利用しましょう。

また、手数料が取られる分、請求書に対して本来入金される金額よりも資金調達額が少なくなる点にも留意が必要です。

個人事業主可のファクタリング会社なら利用可能

ファクタリング会社によってサービス利用できる主体の属性は異なりますが、個人事業主でも利用可能なサービスも存在します。中には個人事業主をメインターゲットとするファクタリング会社もあるので、こうした先に相談を持ちかけるとよいでしょう。

なお、ファクタリングでは売掛債権の債務者(すなわち取引先)の信用力を重視するため、利用者よりも債務者の属性(個人事業主か法人か)が重視されます。取引先が個人事業主の場合はファクタリング実行のハードルが高くなる可能性があるので注意してください。

本人の信用力や副業の業績が思わしくなくとも利用できる場合も

ファクタリング会社は譲渡された売掛債権を基に、債務者(取引先)から資金を回収することでファクタリングビジネスが成り立っています。そのため債務者の信用状況が審査においては重要になります。

利用者自身の信用力はあまり重視されず、副業が赤字だったり、税金の滞納があったりしても、ファクタリングを進めてもらえるケースは少なくありません。

むしろ債務者の属性が重要で、自治体などの公的機関や上場企業など信用力の高い相手が債務者の売掛債権などは実行しやすい傾向に。企業の規模が小さくなったり、個人事業主だったりすると、相対的にハードルが高くなる可能性があります。

副業でも資金調達手段の確立が事業成長のカギに

経済的にゆとりを持たせたい、いずれは脱サラして副業を本業としたいなど、副業といっても売上や利益の規模を拡大させていきたい人は少なくありません。自己資金だけでは事業拡大が難しいケースも多く、副業と言えど外部からの資金調達を実行できるよう準備しておくことが重要です。

売掛債権さえあれば実行しやすいファクタリングのほか、日本政策金融公庫を活用した事業融資も副業の資金調達の有効な選択肢に。融資を活用して事業を拡大させようと考えている人は、堅実な事業計画を立てたうえで金融機関に融資の相談をしてみましょう。

融資について詳しくまとめた「融資ガイド」を無料でお配りしています!詳しくは上記バナーをクリック!

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳