日本政策金融公庫 桑本 香梨|世界50ヵ国中47位の起業意識。海外に比べ、日本で起業が少ないワケとは【桑本氏連載その1】

起業を知り抜く公庫総研主任研究員、桑本香梨氏が解説「起業のハードルは、どうすれば下がるか?」

(2020/9/30更新)

日本政策金融公庫総合研究所では、1991年度から毎年行っている「新規開業実態調査」の結果を基に、毎年『新規開業白書』をまとめています。これにより、新規開業企業の属性や開業費用、従業者規模などについて、定点観測的にデータに基づき、時系列での変化をふまえた傾向を読み取ることができます。

そこから感じられるのは、日本においてはまだまだ起業自体に対するハードルが高いということ。そこで、この連載では、長年にわたり中小企業の経営に関する調査・研究に従事する日本政策金融公庫総合研究所 主任研究員の桑本香梨氏と、創業手帳の創業者、大久保幸世が「どうすれば起業のハードルを下げられるか」を一緒に考えていきます。

2004年早稲田大学法学部卒業後、中小企業金融公庫(現・日本政策金融公庫)入庫。近年は中小企業の経営や景況に関する調査・研究に従事。最近の論文に「起業に対してボーダーレスな意識をもつ人々に関する考察」(『日本政策金融公庫論集』2020年5月号)がある。

創業手帳 株式会社 ファウンダー

大手ITベンチャー役員で、多くの起業家を見た中で「創業後に困ることが共通している」ことに気づき会社のガイドブック「創業手帳」を考案。現:創業手帳を創業。ユニークなビジネスモデルを成功させた。印刷版は累計250万部、月間のWEB訪問数は起業分野では日本一の100万人を超え、“起業コンシェルジェ“創業手帳アプリの開発や起業無料相談や、内閣府会社設立ワンストップ検討会の常任委員や大学での授業も行っている。毎日創業Tシャツの人としても話題に。 創業手帳 ファウンダー 大久保幸世のプロフィールはこちら

この記事の目次

別世界の出来事!? 身近に考えられにくい、日本における起業

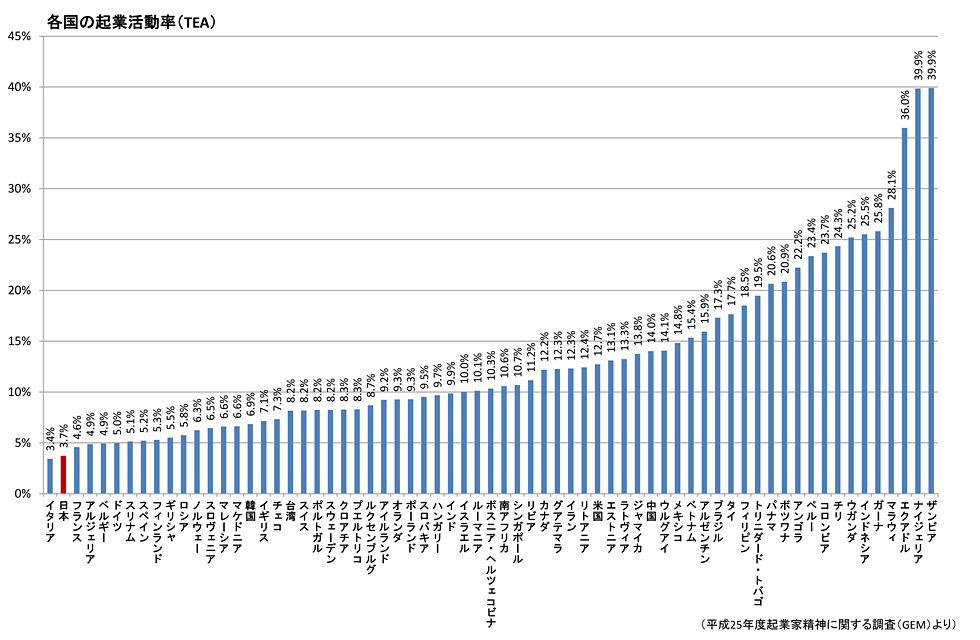

大久保:日本における起業率は、世界的に見て低いですね。

桑本:確かにそうですね。GEM(※1)による調査によると、TEA(※2)が、日本は5.4で、統計をとった全50ヵ国47位と、世界でも最低水準となっています。

※1:Global Entrepreneurship Monitor(グローバル・アントレプレナーシップ・モニター)の略。ロンドンを拠点とする世界各国の起業家活動を調査する組織

※2:Total Early-Stage Entrepreneurial Activityの略。起業の計画段階から起業後3年半までの起業活動者が、成人人口に占める割合を指す

大久保:ちなみに米国のTEAが17.4。これでも全50ヵ国中10位なんですね。実際に私自身、以前フィリピンで会社を興したことがあり、韓国の合弁会社にも関わったことがあるのですが、その経験をふまえても、海外の人の方が起業に対して前向きだと肌で感じます。単純な疑問なのですが、日本の起業率が低いのはなぜなのでしょうか?

桑本:先ほどのTEAの資料では、背景となる起業の枠組み条件も合わせて見ています。それによると、「文化的・社会的規範」「営利・専門職のインフラ」「初等・中等~高等教育機関での起業教育・訓練」といった起業環境で、日本は米国よりも評価が低くなっています。

大久保:社会通念上も、独自の専門性を創業に向けて高める基盤も、また、そもそも教育訓練といった点でも、環境が整っていないということでしょうか。

桑本:個人的見解も入りますが、1つ目の文化的・社会的規範というのが大きいように思います。日本では起業に対して、すごく大変なイベントだというイメージが強く、起業家や経営者を自分とは別次元の存在に思う人が多いのでしょう。そのために、起業自体が関心を持たれにくいのですね。

海外の高金利に比べ、恵まれているのに創業につながらない日本

大久保:しかし、海外と比べると、日本は日本政策金融公庫の公的融資という点では、もっとも恵まれていると思うのです。フィリピンや韓国で私が経験したのに比べ、格段に低い金利で1000万円規模の借入れができるわけですから。

桑本:公庫の新創業融資制度では、令和2年9月1日現在で、無担保・無保証人の場合の基準利率が年利2.46~2.85%。担保の提供があれば年利1.21~2.20%となっています。

大久保:米国でも公的融資の金利はもっと高いでしょう。

コロナ関係の公的融資にいたっては、無利子のものもありますしね。

ただ、米国ではベンチャーキャピタル(VC)が活発で、日本とは一桁多い規模の資金調達が可能ではありますが、そのレベルだともともと狙っている市場規模も桁が大きいということはあります。

桑本:そうですね。VCや、最近日本でも増えているCVC(Corporate Venture Capital:外部の新興企業への企業資金の投資)では調達可能な金額が大きく、上場やユニコーン企業を目指すレベルの起業向けです。公庫の融資の方が対象も広く、起業の裾野を広げていくイメージで行っています。

大久保:そのような創業融資として一般にニーズの高い、数百万円から2000万円というレンジでは、海外ではおそらく10%でもおかしくない金利がつきますし、そもそも審査自体も厳しい。そうした条件面が恵まれています。

日本では、あとは足りないのは起業意欲のように思っています。

桑本:資金の問題以前にやはり、マインドの問題なのでしょう。ビジネスにおいて、失敗が許されないような雰囲気があるのだと思います。海外のように、「うまくいかなければ廃業すればいい」という仕切り直しや、セカンドチャンスに寛容な文化ではないということ。転職も同様ですよね。

最近でこそ増えていますが、日本では海外に比べて転職がそこまで盛んではありません。職を転々とすることを美徳と思わない人が少なからずいるように、事業についても、1つを廃業して、また別の事業を興すといったことに、まだ馴染みがないのが大きいかと思われます。

大久保:そういえば、日本は海外に比べ、開業率は低いけれど、廃業率も低かったような気がします。

桑本:中小企業庁の『中小企業白書』に統計がありますね。英国やフランスは開業率が約13%と高いのですが、廃業率も10~12%と高く、新陳代謝が活発な印象です。それに対して日本では、開業率が5.6%で廃業率が3.5%と、いずれも低水準。これは、一度開業したら、簡単には辞めずに続けることが望ましいという風土の表れではないでしょうか。

大久保:個人的見解ですが、日本は海外との比較で言うと、金利面やそもそも融資を受けられるという点で恵まれている。起業して一定量の入れ替わりは日本ではありますが、それでも諸外国に比べると失敗率は低いと言える。しかし、開業件数は少ない。これは「謎の構造」ですよね。

桑本:そのとおりで、もったいないことだと言えますね。

十分な資金調達は、売り上げ増加や黒字基調を招きやすい

大久保:日本ではVCのファイナンスは最近だと4000億円規模とか大きくなってきています。コロナで減るとは思いますがファンドからすべてのお金が急に抜けることは構造上無いので、一定量の資金が有る。

でも海外に比べると小さいんですが、デッド調達、公的な融資制度面においてはこれ以上ないくらい、整備がされていると思います。

銀行のプロパー融資という意味ではなく、公庫や保証協会のような公的な融資のことです。数%、場合によるとゼロに近い金利の融資とかは海外はないですからね。

後は起業家自身でがんばるしかないかもしれないですね。日本の起業家・予備軍がんばれー!と思います。

桑本:創業のインフラはかなり恵まれていると思います。それでも起業が進まないということは、別の方向から推進していかないと難しいのかもしれません。

大久保:公庫の融資をはじめ、資金面でのサポートは十分に可能だと。

桑本:資金は得られるといっても、やはり「借入れ」ではあるわけです。開業された方がよく言われるのは、「借金をするのは嫌」ということなんです。

転職や起業に対するイメージと同様に、借入れに対してもあまりプラス思考ではないというのが、制度面が整備されていてもなかなか起業が促進されないことの背景にあるかと思います。

大久保:公庫の融資を受けている、つまり、借入れをしている起業家に何か特徴は見られたりしませんか?

桑本:『新規開業白書』の2019年版のデータで、「開業資金の充足度別にみた売上状況、採算状況」があるのですが、金融機関からの資金調達額が十分だった人の方が、売上の増加傾向や採算面の黒字基調が明確に読みとれる結果となっています。

一方で、資金調達額が抑制的だった方は、その後の売上と採算のパフォーマンスも低く出ていますね。

大久保:それは、資金が十分だったからというのに加え、融資の申請段階で事業計画を精査するのが、効を奏している気もします。

つまり、公庫の審査によって、無理のある事業計画は適切に外されるというか、フィルタリングがされるわけですね。さらに言えば、公庫の審査というのは起業家寄りに、起業を支援する姿勢のもとで行われていると感じます。

担当者にもよるかもしれないし、金融機関にもよりますが、公庫については、なんとか力になろうというのがにじみ出てる。その審査を通らないようであれば、そもそも事業として難しいかも、とも感じます。

もちろん公的融資の話であって、銀行プロパー融資の場合は、逆に相応にスタートアップにとってはハードルは有るということも申し添えておきますが。

桑本:なるほど。そういう見方もできますね。

大久保:資金調達はタイミングが大事ではないかと思うのです。資金が今週中に必要などという切羽詰った状態では、調達はうまくいかない。

まだ資金調達が必要ではない状態でないと、資金調達はできないのではないかと思うのですが、いかがでしょうか?

桑本:確かに、そこまで切羽詰った状況にまでなってしまうと、その後の返済計画を考える上でも、難易度が上がるでしょう。

大久保:計画性がないということにもなりますね。ギリギリまで追い詰められて資金調達という一手に出るのではなく、そうなる前に事業計画を見直すべきということでしょうか。

桑本:そうですね。その意味でも、しっかりした開業計画や事業計画というものを、都度すり合わせていくのが、われわれ金融機関の役割だと自認しています。

大久保:それでは次回は、その日本政策金融公庫の役割といったところから、話を進めてみたいと思います。引き続きよろしくお願いします。

(次回へ続きます)

創業手帳では、創業期の資金調達から経営戦略まで起業家の必須知識が学べる、起業の成功率を上げる経営ガイドブック「創業手帳」を無料で毎月発行しています。是非チェックしてみてください。

(取材協力:日本政策金融公庫 総合研究所/桑本香梨)

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳