総勘定元帳とはどんな役割?基本的な目的と作成方法等について解説

総勘定元帳は、取引きの内容をすべて記録した帳簿のこと。作成に便利なツール等についても解説します。

決算書を作成する際、重要な帳簿のひとつが総勘定元帳です。

総勘定元帳は、会社で行った取引きやお金の流れをすべて記載したもので、勘定科目ごとに分けて記帳する必要があります。

総勘定元帳の見方や作り方を把握しておけば、決算時に役に立つだけではなく、自社の経営状況の把握も可能です。

今回は、総勘定元帳の目的や作成方法、作成ツール等を解説します。

この記事の目次

総勘定元帳とはどのようなものか

総勘定元帳は、決算書(財務諸表)のもととなるものであり、正確に記載することが求められます。また、自社の取引きを記録するためにも重要です。

こちらでは、総勘定元帳の意味や役割について説明します。

総勘定元帳の概要

総勘定元帳とは、会社経営で発生した取引きやお金の流れをすべて記録する帳簿です。

また、それぞれに勘定科目ごとに仕訳する必要があり、大まかには下記の勘定科目を使用します。

-

- 資産

- 資本

- 負債

- 収益

- 費用

そして、これらの勘定科目の中でも、摘要によって勘定科目が細分化され、いつ取引きされたか、どの金額が何に該当するのかを知ることができるようになっています。

これにより、資産・資本・負債のお金の流れと、収益・費用のお金の流れをそれぞれにまとめられ、容易に参照することが可能です。

また、お金の流れは借方・貸方に分けて記載し(複式簿記)、双方の合計が一致すれば、正しい記帳が行われていることになります。

さらに、例えば補助簿では見抜けない金額の差異を、総勘定元帳で確認することが可能です。

会社のお金の流れをすべて把握できるということは、経営状況がどのようになっているかを理解し、問題点があれば改善策を立てる資料のひとつとして役立つということです。

その他、確定申告において青色申告を行う場合は、総勘定元帳の作成が必須であり、税務調査が入った際には総勘定元帳等の財務諸表を担当者に提示しなければなりません。

そのため、お金の流れは定期的に記録し、総勘定元帳は正しく作成する必要があります。

総勘定元帳はなぜ作成するか

下記では、総勘定元帳を作成する理由について、具体的に解説します。

勘定科目ごとの取引きが把握できる

総勘定元帳では、勘定科目別に取引きの記録を日付順に記載します。

そして、勘定科目と合わせて摘要も記載することから、仕訳された勘定科目がどのような理由でいつ発生したかを知ることができます。

これにより、現金出納帳や売掛・買掛帳等の補助簿だけではわかりにくいお金の流れを、勘定科目ごとに把握することが可能です。

自社の経営状況を総合的に確認できる

上記のような補助簿だけでは、取引き内容がそれぞれに分散され、自社の経営状況や資金繰り等についてまとめて確認することが難しくなっています。

そこで、すべての取引きをまとめた総勘定元帳を見れば、知りたい取引きの流れを総合的に見ることができ、各勘定科目ごとの残高確認も容易です。

そのため、単純に財務状況を把握するだけではなく、経営体制への問題を分析する資料ともなりえます。

総勘定元帳の情報をもとに決算書を作る

決算の時期になると、総勘定元帳の情報をもとにして試算表の作成を行います。

試算表は、総勘定元帳が正しく作成されているかどうかをチェックするものであり、決算期には不可欠な書類です。

また、決算整理による決算整理仕訳を行った後、総勘定元帳をもとに、決算書(財務諸表)の一種である損益計算書や貸借対照表を作成します。

つまり、総勘定元帳が正しく作成されていなければ、決算の手続きができないということです。

総勘定元帳は、決算書の中の主要簿に含まれる

総勘定元帳は、決算書のひとつであり、仕訳帳と合わせて、特に重要な主要簿と呼ばれる帳簿に含まれます。

主要簿は重要な位置を占める

主要簿は、借方と貸方に分けて記載する複式簿記の土台であり、仕訳帳とともに決算時や確定申告時には不可欠です。

決算書は、業務成績等を社内外に公開・報告するためにも用いられるもので、取引き先や金融機関、株主等への業績報告は必須です。

また、確定申告では、主要簿の数値をもとに所得税の計算を行うため、主要簿が正しく記帳されていなければ、所得税を正しく納めることができません。

補助簿は主要簿のサポートをするもの

一方、主要簿に対する補助簿とは、現金・預金出納帳(補助記入帳)や売掛帳・買掛帳(補助元帳)等を指します。

これらは、主要簿をサポートする役割を持ち、それぞれ現預金の流れ、売掛・買掛の流れのように、取引きの種類ごとに分けて記帳されるもので、主要簿の内容の詳細を把握できる帳簿です。

総勘定元帳の保存期間について

総勘定元帳は、税金計算に重要な書類であることから、税法において紙書類で7年保存する旨が決められています。

この7年の起算は、確定申告書の提出期限から行います。法人における確定申告書の提出期限は年度(課税期間)終了から2ヵ月以内です。

つまり、3月31日に年度終了すれば、確定申告書の提出期限は5月31日であるため、この日から起算して7年後の5月31日までが、総勘定元帳の保存期間です。

青色申告者においては、赤字による欠損金が出た事業年度の総勘定元帳は、保存期間が9年に延長されます。

ただし、赤字欠損金の繰越しが適用されるのは10年間であるため、それまでは総勘定元帳はじめ財務諸表は保管しておくに越したことはありません。

会社法においては財務諸表の保存期間を10年と定めており、いずれにしても10年は保存しておく方が得策です。

総勘定元帳と仕訳帳の関係

総勘定元帳と仕訳表は、いずれも会社の取引き状況を記した帳簿ですが、これら2つは密接な関係ながらも違いがあります。

その違いを把握し、それぞれに適切に活用することが求められます。

こちらでは、総勘定元帳と仕訳帳の関係について見ていきましょう。

総勘定元帳と仕訳帳はどう違うか

総勘定元帳と仕訳帳について、それぞれの特徴を見て違いを説明します。

・総勘定元帳は勘定科目別に取引きを記録する

総勘定元帳は、前述のように勘定科目別に日々の取引きを記録するものです。

つまり、資産や収益、費用等の金額の動きだけを知りたい場合、一目で把握することができます。

それぞれの勘定科目において、金額の流れをよりわかりやすくしたものが総勘定元帳です。

ただし、1つの取引きの中で複数の勘定科目で計上されている等、複雑な取引きである場合は、総勘定元帳だけで該当の取引きの詳細を知るのは難しいでしょう。

・仕訳帳は日々の取引きすべてを日付ごとに記録する

仕訳帳は、その日に発生した取引きを日付ごとに順番に記録する帳簿です。そのため、勘定科目ごとではなくその日ごとの取引きを確認できます。

そのため、すべての取引きにおける詳細な金額の増減がわかり、複雑な取引きの詳細を確認したい場合は、取引きが発生した日付の仕訳帳を見れば一目瞭然です。

一方、勘定科目ごとの動きを知りたい場合には、総勘定元帳を参照する方が早いです。

総勘定元帳は仕訳帳から転記して作成する

日々記帳している仕訳帳の内容をもとに、勘定科目ごとに転記しているのが、総勘定元帳です。

日々の取引きを日付順にまとめた仕訳帳の内容を、勘定科目別に振り分けるために総勘定元帳にまとめ直します。

このような双方の関係性から、仕訳帳から転記した総勘定元帳の項目には、仕訳帳のページ数の記載を行い、該当の取引きが仕訳帳のどこに記載されているのか照合できるようにします。

総勘定元帳の書き方・作り方とは

総勘定元帳は、仕訳表に記帳した取引き内容を勘定科目ごとにまとめるものです。総勘定元帳を作成する時、前述のように仕訳帳から転記して行います。

以下では、総勘定元帳の書き方、作り方について解説します。

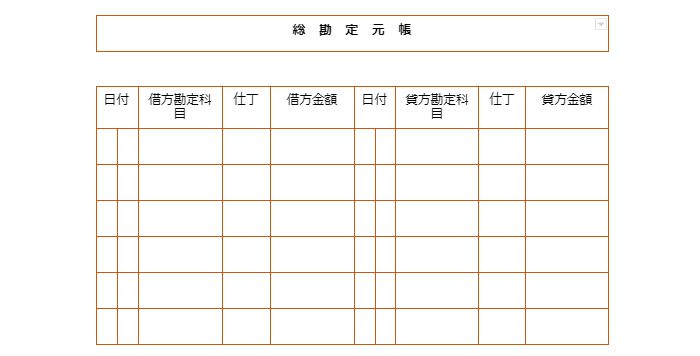

総勘定元帳には以下の項目を記載する

総勘定元帳に記載する項目の種類

上記の総勘定元帳のテンプレートを参照しながら、記載すべき項目についてあげていきます。

・取引きのあった日付

それぞれの取引きが発生した日付を記入します。

・借方勘定科目

費用に加えて、資産が増加した時、負債が減少した時に借方の勘定科目として記載します。

・仕丁

その取引きが、仕訳帳のどのページに記載されているかを示します。

・借方金額

取引きで発生した借方の金額を明記します。

・貸方勘定科目

貸方の勘定科目は、収益が発生した時、資産が減少した時、負債が増加した時に仕訳します。

・貸方金額

取引きで発生した貸方の金額を記入します。

これらの項目を記帳した結果、借方の残高は借方金額から貸方金額を差引き、その直前にある残高を加えた数値となります。

逆に、貸方の残高は借方金額と貸方金額を足して、直前にある残高を差引けば求めることができます。

仕訳帳から総勘定元帳へ転記する

以下では、仕訳帳から総勘定元帳に転記する方法を詳しく解説しましょう。

具体的な転記方法について

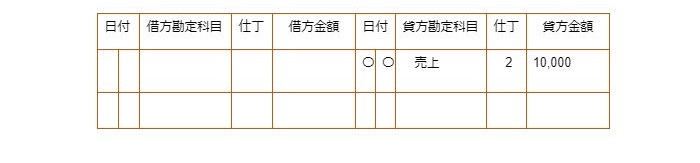

取引き内容の例として、1万円の雑貨が現金で売れたと仮定します。このとき、仕訳帳では以下のように記載します。

| 日付 | 摘要 | 借方 | 貸方 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2021年〇月〇日 | 雑貨 | 現金 | 10,000 | 売上 | 10,000 |

総勘定元帳に転記するとき、借方の勘定科目・現金と、貸方の勘定科目・売上の場所を総勘定元帳に作ります(勘定口座の開設)。

総勘定元帳へは、取引きが発生した日付と相手勘定科目(の場合、現金と売上がそれぞれ相手勘定科目)、該当する仕訳帳のページ、金額を転記してください。

勘定科目ごとに取引き内容をまとめるものが総勘定元帳であるため、上記の取引きでは「現金」のみをまとめたページ、「売上」のみをまとめたページにそれぞれ転記を行わなければなりません。

そして、「現金」の総勘定元帳では、相手勘定科目となる貸方の「売上」の内容、「売上」の総勘定元帳では、相手勘定科目となる借方の「現金」の内容を記載します。

・勘定科目・現金の総勘定元帳

・勘定科目・売上の総勘定元帳

相手勘定科目が複数ある場合

例えば、1万円の雑貨を販売し、売掛金として計上したとします。

そして、売掛金の入金時に支払手数料525円を差引いた金額が銀行口座に振り込まれると、仕訳帳は下記のようになります。

| 日付 | 摘要 | 借方 | 貸方 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 2021年〇月〇日 | 雑貨 | 現預金 | 9,475 | 売掛金 | 10,000 |

| 支払手数料 | 525 | ||||

このように、相手勘定科目(この場合は、売掛金に対する現預金・支払手数料)が複数にわたる複合仕訳を行った場合、総勘定元帳に転記する際には勘定科目・諸口を使用してまとめます。

・勘定科目・売掛金の総勘定元帳

諸口の詳細を参照する時は、仕丁のページ数に該当する仕訳帳を見ます。

総勘定元帳を作成するツールには何があるか

総勘定元帳は、いくつかのツールを使って作成することができます。自社に会った作成ツールを選んで、記帳の効率化を図るべきです。

では、総勘定元帳作成ツールには、どのようなものがあるでしょう。

Excelを使う

身近にあるツールとしてExcelを使って作成すると手軽です。おおむねPCにプリインストールされているため、新たにツールを手に入れる必要がありません。

また、WebサイトではExcel形式でテンプレートをダウンロードできるところもあります。

ただし、注意したいところは勘定科目や金額をすべて手動で入力するため、借方・貸方を間違えたり、金額を別の行に記載してしまったり等のミスが生じやすい点です。

また、計算するための関数の知識をある程度備えていることや、マクロの使用方法を把握しておかなければ、ハードルは多少高いかもしれません。

会計ソフトを使うと簡単

経理処理が簡単にできる会計ソフトであれば、収入か支出かに分けて金額と勘定科目を入力すれば、自動的に総勘定元帳を生成してくれます。

そのため、借方と貸方の間違い等が起こる可能性もかなり低く、簿記やExcelの知識があまりなくても総勘定元帳を作ることが可能です。

また、総勘定元帳の取引き内容から、仕訳帳の該当取引きに容易に移動できるため、照合するときもかなり手間が省けるメリットがあります。

さらに、会計ソフトではひとつの取引きを1度入力するだけで、総勘定元帳だけではなく必要な財務諸表をすべて作成できます。

このような点から、複数の帳簿に手動で転記する必要がなくなり、手間もかなり軽減できるでしょう。

販売管理システムとの連動も可能

レジシステムを利用している場合、現金の出入りや在庫確認等をまとめて行える販売管理システムを導入していれば、会計ソフトと連動できることもあります。

これにより、レジで入力されたデータが保存され、自動的に集計ができ補助簿がその場で作成され、その補助簿をもとにし、総勘定元帳も自動でできあがります。

システム化していないレジを使用している場合は、レシートの内容を参照しながら手動で記帳しなければなりませんが、煩雑であれば販売管理システムを導入するのもひとつの方法です。

総勘定元帳の作成で青色申告の特別控除が受けられる

確定申告の際、青色申告を行えば特別控除として55万円(紙書類での申告)もしくは65万円(e-Taxでの申告)が所得から控除されます。

青色申告で特別控除を受ける条件は、記帳方法を複式簿記とすることが必須です。

複式簿記により、総勘定元帳や仕訳帳、その他各種補助簿を作成することになるため、

総勘定元帳の書き方・作り方を覚えれば、青色申告の特別控除を受ける条件が揃います。

経営者にとっては、青色申告の特別控除を受けることは大きな節税につながります。

そのためにも、総勘定元帳についての知識は付けておいて損はありません。

まとめ

総勘定元帳は、日々の経営状況を把握する目的はもちろん、決算書(財務諸表)の作成にも深く関連する重要な帳簿です。

総勘定元帳を作成する際は、仕訳帳から転記する方法を採りますが、会計ソフトを使用するとより簡単に作成することができます。

また、青色申告の特別控除を受けるためにも、総勘定元帳をはじめとした帳簿が必要であるため、記帳は日ごろから抜かりなく行っておきましょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳