仕訳とは?簿記の基本や勘定科目のルールを徹底解説!

仕訳は経営に欠かせない基本知識!仕訳のやり方や具体例、財務三表と合わせて解説

事業者(企業や個人事業主)がビジネスで取引を行ったことによって財産が増減した場合、その内容をきちんと記録しておく作業を仕訳といいます。仕訳は決算や確定申告を正しく行ううえで、重要な作業です。

しかし、なぜ仕訳が重要なのか、仕訳をするにあたり何を覚える必要があるのか、わからない人も多いかもしれません。

本記事では、事業活動をするうえで知っておきたい仕訳のルールや書き方、ポイント・注意点などを詳しく解説します。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

仕訳とは

仕訳とは、企業や個人事業主が行った取引を帳簿の一種である仕訳帳に記録する作業です。

仕訳帳には、取引を「借方」「貸方」に分けて金額と勘定科目を記録していきます。

商品を売った時・材料の仕入を行った時・社員に給与を支払った時など、取引が発生するたびに仕訳は必要です。

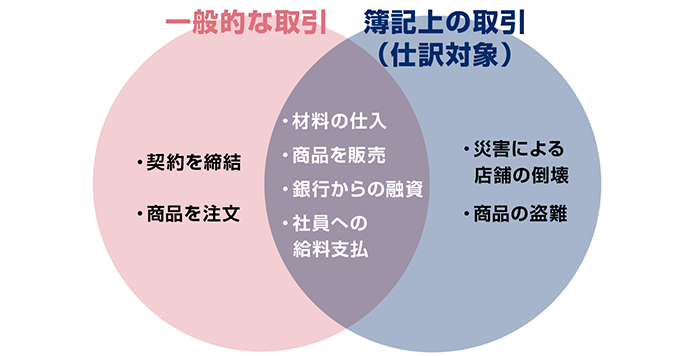

仕訳の対象取引は、資産・負債・純資産のいずれかを増減させる「簿記上の取引」であり、モノやお金が動くことを意味します。そのため、一般的な取引に含まれる契約や約束事は含まれない点に注意してください。

仕訳が必要とされる理由

すべての取引で仕訳が必要となる理由は、決算書や確定申告書を作成するためです。

決算書はその事業年度の経営状況や財務状況をまとめた書類で、次年度以降の事業計画を立てる際や、株主や金融機関から信用を得るうえでも重要なものとなります。

そのため、正しい情報で作成するためには取引のすべてを記録しておかなければなりません。

また、企業や個人事業主は所得税や法人税などの確定申告を行い、正確に納税する義務があります。

仮に、利益を過少に計上したり、使っていない経費を計上したりするなどの行為があれば、脱税とみなされる恐れがあります。

不正確な決算書の作成や脱税は、企業や個人の信頼を損ねることにもつながります。

決算書や確定申告の作成には正確性が重要となるので、仕訳は必要不可欠な作業です。

仕訳の基本ルール

仕訳にはルールが存在するので、それに則って記録していく必要があります。

ここからは、仕訳の基本ルールを解説します。

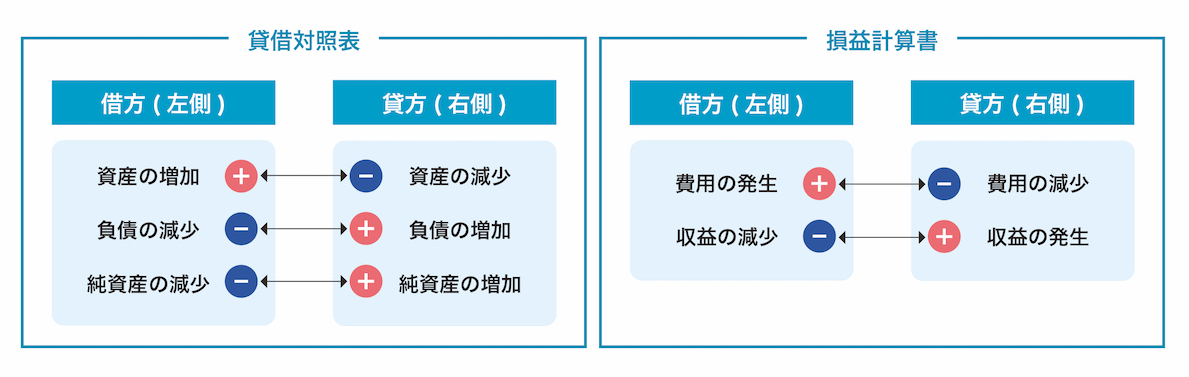

借方と貸方に分けて記載

仕訳では取引一つひとつについて帳簿の左側を借方、右側を貸方と分けて記載するのが基本ルールです。

借方や貸方には、売上や仕入、現金など取引内容と金額を記載します。記載方法は勘定科目のグループによって少し異なるので注意してください。

勘定科目とは、お金の出入りの理由を明確にするために、光熱費や人件費など、取引の性質ごとに記録するための項目です。

取引内容を左右どちらに振り分けるかについては、資産・費用が増えた分を借方、減った分は貸方に記載します。負債・収益・純資産は減った分を借方、増えた分は貸方に記載すると決まっています。

借方、貸方は対になるもの

簿記上の取引には、必ず二面性が存在します。

たとえば、資産が増えた場合は、「ほかの資産が減少」「負債が増加」「資本の増加」「収益の発生」のいずれかの状態です。

一方、負債が増えた場合は、「ほかの負債が減少」「資産の増加」「費用の発生」のいずれかの状態を伴います。

つまり、資産や負債が単独で増減することはないというわけです。ここで、一般的な簿記上の取引の組み合わせ例を対応表にまとめました。

| 貸方 | |||||

|---|---|---|---|---|---|

| 資産の減少 | 負債の増加 | 資本の増加 | 収益の発生 | ||

| 借方 | 資産の増加 | ○ | ○ | ○ | ○ |

| 負債の減少 | ○ | ○ | ○ | ||

| 資本の減少 | ○ | ||||

| 費用の発生 | ○ | ○ | |||

上記の表を見ると、借方の「資産の増加」に対して「資産の減少」や「負債の増加」などが貸方として対応していることがわかります。

このことから、仕訳をする際は常に借方と貸方は対になるものだと意識しなければなりません。

借方と貸方のルールに関しては、賃借対照表の構造などからある程度のイメージはできるものの、暗記が求められる部分となります。

仕訳をするために勘定科目を覚えておく

仕訳は、勘定科目ごとに分けて記録していくのが基本ルールです。

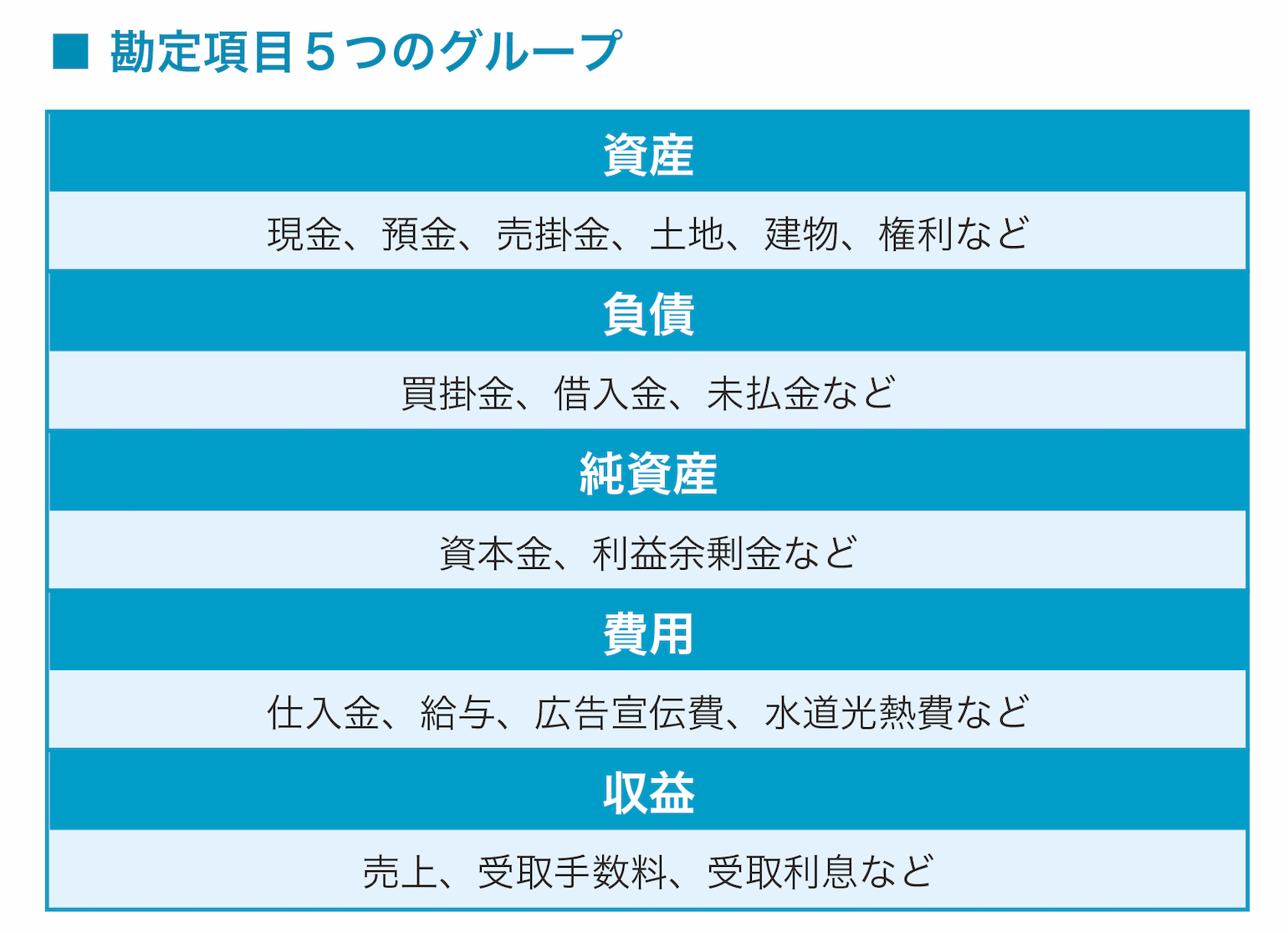

勘定科目は資産・負債・純資産・費用・収益の5つのグループに分類され、どの勘定科目がどのグループに該当するのか覚える必要があります。

・資産

企業が所有する財産のうち、将来収益につながる価値を持つ経済的資源を指します。

資産は、1年以内に現金化できる流動資産、現金化に1年以上かかる固定資産に分けることが可能です。

・負債

企業が保有する、将来的に返済義務のあるマイナスの資産です。負債は返却期間が1年以内の流動負債、1年以上の固定負債に分けられます。

・純資産

企業の資産から負債を差し引いた金額のことです。負債を差し引いたことでマイナスになった場合でも純資産と表します。

・費用

事業活動を行うにあたって、収益を獲得するために支払う対価(必要経費)を指します。

・収益

商品の販売やサービスの提供、有価証券の売却などによって発生する収入を指します。

財務三表について

日々発生する取引を仕訳することで、帳簿をもとに財務諸表(決算書)を作成することが可能です。

財務諸表には複数の種類があり、特に重要となるのはまとめて「財務三表」と呼ばれる賃借対照表・損益計算書・キャッシュフロー計算書の3つです。

それぞれどのような書類なのか解説します。

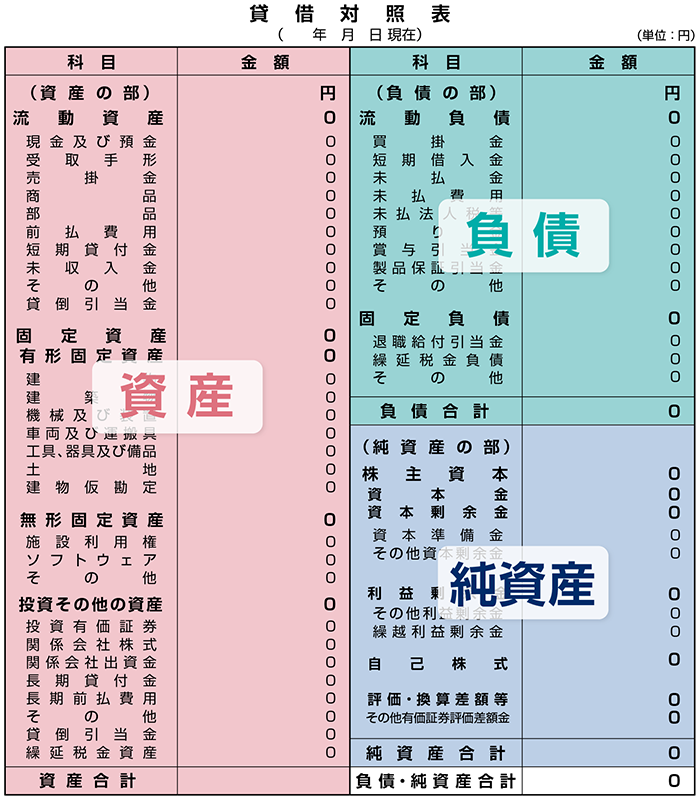

貸借対照表(BS)

賃借対照表は、一定時点の「資産」「負債」「純資産」をまとめた表で、決算時点の財政状態を把握できます。

表は左右に分かれており、左側に資産、右側に負債と純資産を記載するのがルールです。

上述のとおり、資産には流動資産と固定資産、負債には流動負債と固定負債があります。

そのため、勘定科目ごとに流動資産と固定資産、流動負債と固定負債に分けて記載が必要です。

資産と負債・純資産はイコール関係にあるため、資産の合計金額と負債・純資産の合計金額が一致することも賃借対照表の作成で重要なポイントです。

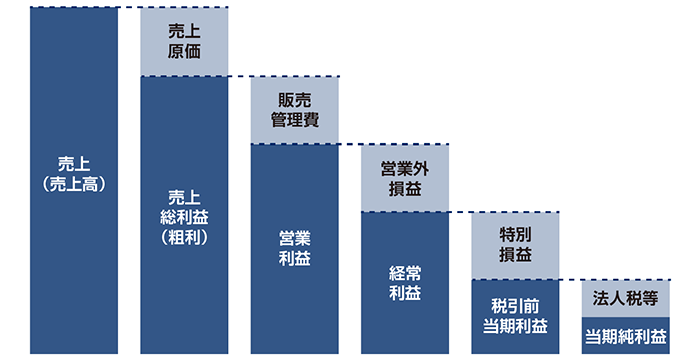

損益計算書(PL)

損益計算書は1年間の経営成績をまとめた書類で、「収益から各費用を差し引いた利益がどの程度あるのか」を把握することが可能です。

損益計算書の数字から、会社のどの部門や分野を成長させるべきかを識別することが可能です。

上図は損益計算書を図式化したものであり、利益は5つに分類できます。

・売上総利益

売上総利益とは、商品やサービスの対価である売上の総額(売上高)から、売上原価(仕入や製造にかかった費用等)を差し引いたもの(粗利)を指します。

売上総利益では、収益の概算を把握することができます。

・営業利益

営業利益とは、売上高から売上原価と販売管理費を差し引いたものです。販売管理費とは、商品の販促活動や企業全体の管理業務で発生した費用を指します。

営業利益では、本業における収益力がわかります。

・経常利益

経常利益とは、営業利益に営業外損益を加味したものです。営業外損益とは、本業以外で経常的に得られる収益・費用を指します。

経常利益では、企業の毎年の稼ぐ力や安定度がわかります。

・税引前当期利益

税引前当期利益とは、経常利益に特別損益を加味したものです。特別損益とは、企業経営で臨時に発生した利益および損失を意味します。

税引前当期利益では、企業が1年間に得た収入から、税金以外のすべての費用を除いた利益が把握可能です。

・当期純利益

当期純利益とは、税引前当期利益から法人税や住民税等を差し引いたものです。

当期純利益では、企業のある一定期間における最終利益がわかります。

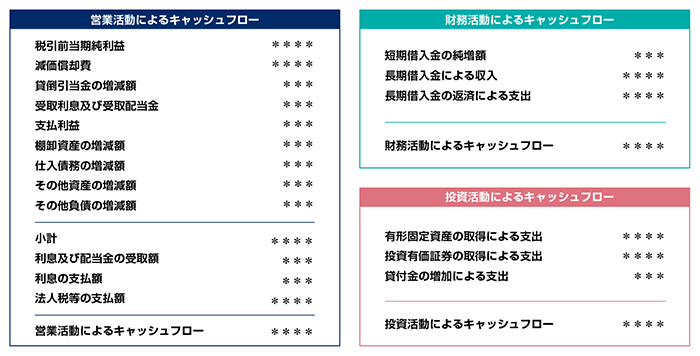

キャッシュフロー計算書(CF)

キャッシュフロー計算書は、当該事業年度のお金の流れ(キャッシュフロー)をまとめた書類です。

損益計算書と混同されやすいですが、目的に違いがあります。損益計算書は「会社の経営成績を表すこと」、キャッシュフロー計算書は「現金の流れ・量を表すこと」が目的です。

また、決算書上では黒字であっても、手元の現金が不足すると黒字倒産の可能性も考えられます。会社のキャッシュフローを把握することは、事業継続の観点からも非常に大切です。

キャッシュフロー計算書では、お金の流れを「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の3つに区分してまとめます。

営業キャッシュフローとは、企業の事業活動によって生じたお金の増減を記載する区分です。

「現金での売上取引」「現金での仕入取引」「給料のうち現金で支払った支出」などの取引を記載します。営業キャッシュフローがプラスの場合、本業で収益を生み出せていることを意味します。

投資キャッシュフローは、将来利益の獲得や資産運用を目的とする、投資活動による資金の流れを記載する区分です。

「有形固定資産の売却」「有価証券の購入」「貸付金による現金の支出」などを記載します。投資キャッシュフローはプラスマイナスで優劣はなく、内容によって判断されます。

財務キャッシュフローは、資金調達や借入といった財務活動におけるお金の流れを記載する区分です。

「借入金による現金の収入」「株式発行による現金の収入」「配当金の支払による現金の支出」などを記載します。財務キャッシュフローの増減は、事業拡大の傾向など、経営者の意思決定により増減します。

キャッシュフロー計算書は、上記3つのバランスを見ることにより、自社の財政状態を分析することが可能です。

ソニー生命では独自のコンサルティングツールを用いた各種分析サービスをご提供しております。事業を継続するために欠かせない「キャッシュが回ること」をどのような場面においても維持できるよう、財務およびキャッシュフローの観点から、無料で分析いたします。事業継続のための課題整理・対策の検討として、ぜひご活用ください。

※キャッシュフロー計算書を作成していない場合でも、決算書をご提出いただければご利用可能です。

・自社の成長ステージに合わせた経営支援・コンサルティングに興味がある方はこちら

ライフプランナー×”企業の健康診断ツール”で経営状況を見える化

仕訳の書き方・切り方

仕訳の書き方や財務諸表の記載にはルールがありますが、具体的にどう書けばいいのかイメージしづらいものです。ここで、まずは仕訳を切る際の一連の流れをご紹介します。

取引に該当する「勘定科目」を決める

まずは、取引内容ごとに勘定科目を決めます。

勘定科目は入金の経路やお金の使い道などを示す見出しです。そのため、取引内容に合わせて正しい勘定科目を選択しなければなりません。

たとえば、「現金で5万円の売上を得た」という取引内容であれば、勘定科目は「現金」と「売上」になります。

勘定科目がどのグループに分類されているか確認

次に、決めた勘定科目が5つあるグループのうち、どのグループに分類されるのか確認をします。

先で述べたとおり、勘定科目の種類に応じて資産・負債・純資産・費用・収益に分けることが必要です。

勘定科目が現金であれば資産、売上であれば収益に該当します。

借方と貸方への記載方法は勘定科目が属するグループと増減によって変わるので、分類を間違えないように注意してください。

勘定科目と金額を「借方」と「貸方」に振り分ける

グループを確認したら、勘定科目と金額を借方・貸方に振り分けて記載します。あらためて、グループごとの借方・貸方の振り分け方をご紹介します。

| グループ | 増加 | 減少 |

|---|---|---|

| 資産 | 借方 | 貸方 |

| 負債 | 貸方 | 借方 |

| 純資産 | 貸方 | 借方 |

| 費用 | 借方 | 貸方 |

| 収益 | 貸方 | 借方 |

「現金で5万円の売上を得た」というケースでは、資産が増加したことになります。

そのため、借方に「現金」の勘定科目と5万円、貸方に「売上」の勘定科目と5万円と記載します。

仕訳帳には取引を行った日付、取引内容・相手・数量などのメモを記載する摘要欄も必要です。

また、すべての取引を勘定科目ごとにまとめた総勘定元帳に仕訳帳の内容を転記した場合、元丁番号と呼ばれる総勘定元帳の勘定口座の番号を記載します。

元丁番号を記載することで、転記の完了が証明されます。

仕訳の具体例を紹介

仕訳のイメージを掴んでもらうために、ここで具体的な記載例を3つご紹介します。

1.商品の販売によって現金10万円を得た

| 借方 | 貸方 |

|---|---|

| 現金 10万円 | 売上 10万円 |

商品の販売で金銭を得た場合、収益(売上)が増え、さらに資産(現金)が増加したことになります。

このケースでは、収益の増加は「貸方」、資産の増加は「借方」と振り分けられます。

2.会社名義の預金口座から従業員に30万円の給与を振込支給した

| 借方 | 貸方 |

|---|---|

| 給与 30万円 | 預金 30万円 |

従業員に給与を支払った場合、費用(給料)が発生し、資産(預金)が減ったことになります。

そのため、費用の発生は「借方」、資産の減少は「貸方」に振り分けることが可能です。

3. 借入金60万円と利息10万円を現金で返した

| 借方 | 貸方 |

|---|---|

|

借入金 60万円 支払利息 10万円 |

現金 70万円 |

現金で借入金とそれにかかる利息を支払った場合、負債(借入金と支払利息)が減り、さらに資産(現金)が減ったことになります。

このケースでは、借入金と利息の返済が発生しているので、3つの勘定科目を使用しなければなりません。

負債の減少は「借方」、資金の減少は「貸方」に該当します。貸方の金額は、返済した借入金と支払利息の合計を記載します。

仕訳をする際のポイントと注意点

正しく仕訳をしていくために、押さえておきたいポイントと注意点をご紹介します。

勘定科目は2つ使う

仕訳では取引内容に応じて借方と貸方に振り分けて記載するため、必ず2つ以上の勘定科目を使います。

たとえば、50万円の現金の入金が発生した場合、「現金 50万円」と書かれているだけでは、どのような理由で増えた資金なのかわかりません。

仕訳帳には、「売上で増えた資金なのか」「融資により増えた資金なのか」など、勘定科目を2つ以上使って取引内容を正しく記載することが大切です。

さらに、借方と貸方に記載する合計は同じ金額になります。もしも借方合計と貸方合計が一致しないのであれば、仕訳にミスが生じていることになります。

仕訳帳の内容は賃借対照表と損益計算書にも反映されるので、ミスには注意が必要です。

勘定科目グループの把握

勘定科目の種類に応じて、どのグループに属するのか把握するのも重要なポイントです。

なお、勘定科目は法律で定められているわけではないため、会社ごとに名称が異なるケースもあります。

そのため、社内でどの勘定科目を使っているか確認し、そのうえでどのグループに該当するのか覚えていくことが大切です。

同時に、勘定科目のグループごとに借方と貸方のどちらに記載するのかというルールも理解しておく必要があります。

仕訳は経験して慣れることが大切

仕訳のパターンはそれほど多くなく、基本ルールさえ理解していれば誰にでも作業は可能です。

最初のうちは複雑に感じるかもしれませんが、仕訳を続けるうちに慣れてくるので、まずは経験を積むことが大切です。

会社でよく使われる勘定科目について確認し、基本ルールを徹底的に覚えることが大切です。

会計ソフトでは、使用頻度が高い勘定科目を登録しておけるので、その機能を活用すればミスの軽減や作業の効率化につながります。

仕訳に関するよくある質問

最後に、仕訳に関するよくある質問にお答えしていきます。

仕訳と経費精算の関係は?

経費精算とは、社員が立て替えた経費を会社に申請し、払戻を受けることです。

取引先や顧客のもとに訪問した際にかかる交通費、研修時に発生した出張宿泊費などを社員が立て替えた場合、申請内容をもとに会社は精算をしなければなりません。

この経費精算も仕訳の対象となります。経費精算が完了した後、提出された経費精算書や領収書などをもとに勘定科目を決めて、仕訳帳に記載する必要があります。

仕訳をする際に仕訳帳は必要か

仕訳帳は複式簿記において作成義務のある主要簿のひとつです。法人税法の施行規則第54条では、総勘定元帳と同様に仕訳帳の作成が義務付けられています。

さらに、会社法第432条第2項によると、10年間の保存義務があります。

仕訳帳は日頃の取引で生じる金銭や権利の増減を記録する帳簿であるため、しっかり記録しておけば日付から取引内容まで正確に把握することが可能です。

また、決算書を作成する際に仕訳帳から取引ごとの借方と貸方の金額が一致しているか確認できるので、書類を正確に作成するうえでも欠かせません。

まとめ

経営の根幹に欠かせない資金繰りを正確に把握するためには、仕訳や財務三表の理解が求められます。

ここまで仕訳について解説を行ってきましたが、仕訳や決算書の作成だけでなく、決算書の内容を読み取って自社の経営に活かしていくのもまた難しいものです。

決算書を始めとする自社の財務状況を分析して、経営に活かしていくために、ソニー生命のライフプランナーにご相談ください。

ソニー生命では、創業したばかりの法人さまから、一定年数が経過している法人さままで、どなたでもご相談いただけます。

ソニー生命のライフプランナーは、独自のコンサルティングツールによる決算書の分析から、経済情勢・税制に関する情報提供まで、幅広い知識と経験を兼ね備えています。お客さまのニードに合わせてお悩みに対応いたしますので、お気軽にお問い合わせください。

・ソニー生命の法人コンサルティングについて、より詳細に知りたい方はこちら

ライフプランナー×”企業の健康診断ツール”で経営状況を見える化

・当資料は2024年8月現在の税制・税率に基づき作成しております。また、税制・税率は将来変更されることがあります。

なお、個別の取扱いにつきましては、お客さまご自身にて所轄の税務署または税理士にご確認ください。

・当資料は公表された情報を基に、仕訳等に関する基本的な内容について提供するものであり、

税務申告に利用することを目的に作成されたものではありません。