有力な現金調達方法のひとつファクタリングとは?

仕組みとメリットをわかりやすく解説

(2019/02/19更新)

商品やサービスの販売・提供は完了したけれど、代金の決済は後日…。そんなケースはビジネスではよくあることですが、決済前は一時的に資金が減ってしまうので、キャッシュフローが悪くなってしまいます。そんなタイミングで緊急に現金が必要となり、困ったという経験を持つ方も多いのではないでしょうか?

こんな時に助かるのが「ファクタリング」です。

このファクタリングという方法を知っておけば、いざという時に焦らずに対処を考えることができます。今回はファクタリングの仕組みやメリットについて分かりやすく説明しますので、しっかり理解してビジネスに役立ててください。

この記事の目次

ファクタリングとは

ファクタリングとは、代金を回収する「権利(債権)」を譲って、譲渡先から相当額(金銭)を得ることを言います。いわば「即日現金化」の仕組みのことです。

債権とは、特定の人に請求できる権利のこと。A社がB社に商品を販売した場合、A社はB社に「お金を払ってもらう」という債権を有していることになります。

債権にはさまざまな種類がありますが、ファクタリングでは不良債権化(回収が著しく困難になること)しづらい「売掛金※1」や「受取手形※2」の売掛債権※3を用いるのが一般的です。自社の売掛債権を使って現金を手にするので、銀行融資が受けられないときにもよく使われます。

なお、ファクタリングサービスを受けるときには、売却する売掛債権に「債権譲渡禁止特約※4」が存在しないことを確認する必要があります。また、ファクタリングを行う会社によっては債権を譲渡する際に「債権譲渡登記※5」を契約の必要条件とするケースもあるので、注意してください。

※1 売掛金:営業取引から発生する未収入金で、1年以内に現預金で回収が見込まれるもの。

※2 受取手形:営業取引から発生する未収入金のうち、手形を有しているもの。

手形とは、一定期間後に支払うことを約束して発行するもので、それを受け取った相手は手形に記載の期日後に銀行で支払いをしてもらう。

※3 売掛債権:売掛金と受取手形をあわせたものの総称。

※4 債権譲渡禁止特約:売掛先(取引先)の承認無しで、第三者に売却できないという特約。

※5 債権譲渡登記:法務局に申請し、売掛債権が譲渡されたことを記録すること。登記することで、債権譲渡を第三者に主張できるので、二重に譲渡されるリスクが減る。

ファクタリングはどんな場合に向いている?

ファクタリングは、中小企業を中心に人気のある資金調達方法です。特に、以下の状況に当てはまる方には、おすすめの方法と言えます。

- 赤字決算を出してしまい、銀行融資を断られてしまった

- 業績が悪化しているので、今すぐ手元に現金がほしい

- 担保にできる固定資産がない

- 資材や人件費など、先に支払うべき資金が多い

ファクタリングは債務者が大手企業や国の機関であり、信頼できるので、契約しやすいという理由があります。

ファクタリングが向いているのかについては、後述する「ファクタリングのメリット・デメリット」部分も参考に検討してみてください。

ちなみに、ファクタリング会社によっては個人事業主NGというところもあります。個人事業主でファクタリングを検討している場合には、個人事業主OKであるかを確認するようにしてください。

ファクタリングの仕組み・注意点

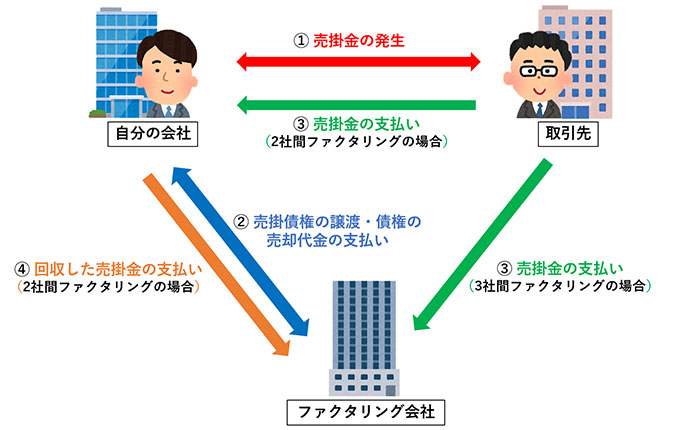

ファクタリングの仕組みについて、具体的に解説します。なお、ここでは2社間のファクタリングについて扱います(2社間ファクタリングと3社間ファクタリングとがある件について詳しくは後述します)。

1.売掛金の発生

取引先に商品やサービスの提供・販売が終了し、自社(ファクタリング利用者)が「売掛金」が発生します(「受取手形」を手にする場合もあります)。このままでは、売掛金が現金化するまでに1~3カ月の時間がかかります。

2.売掛債権の譲渡・債権の売却代金の支払い

1の「売掛債権」を、ファクタリング会社に譲渡します。必要に応じて、債権譲渡登記を行います。

ファクタリング会社は、所定の手数料を差し引いた後、売掛債権の代金をファクタリング利用者に支払います。

3.売掛金の支払い

ファクタリング利用者が、取引先から売掛金の支払いを受けます(なお、3社間でファクタリングを行う場合は、取引先から直接ファクタリング会社に支払われます)。

4.回収した売掛金の支払い

売掛金の代金がファクタリング利用者に支払われた場合、その代金をファクタリング会社に支払います。

2社間ファクタリング・3社間ファクタリングとは

買取ファクタリングには、2社間・3社間の2種類の取引方法があります。どちらを選ぶかによってメリットや注意点が異なります。

2社間ファクタリング

自社とファクタリング会社のみで完結する取引です。取引先にはファクタリングの利用を知らせる「債権譲渡通知」を行わないので、現金化までのスピードが早いのが特徴です。取引先に債権売却を知られないので、関係に悪影響を与えることもありません。ただ、未回収リスクをファクタリング会社が負うことになるので、手数料が高くなる可能性があります。

3社間ファクタリング

自社とファクタリング会社、取引先の3者合意のもとで契約する方法です。売掛金は、取引先から直接ファクタリング会社に支払われるので、2社間よりも手数料が安いという特徴があります。ただ、3社で合意するための手間がかかるため、その分現金化に時間がかかる、取引先に債権譲渡を通知するので関係性に影響が出る場合があるというデメリットがあります。

ファクタリングを利用するときにかかる費用(手数料)

ファクタリングを利用する際には、一定の手数料がかかります。業者や利用するファクタリングの形式によって手数料額は変わりますが、一般的には売掛債権の2~9%であることが多いようです。ただし、2社間ファクタリングの場合は、10~30%の手数料が求められる場合もあります。

ファクタリングの禁止事項

ファクタリングは売掛金をすぐに現金化できるので、非常に便利な仕組みです。しかし、利用にあたっては次の禁止事項があることを覚えておきましょう。

まず、絶対やってはならないのが「二重譲渡」です。二重譲渡とは、ひとつの売掛債権を2社以上のファクタリング会社に売却することです。同様に、架空の債権を用いたファクタリングも禁止です。これは違法行為なので、厳しく罰せられます。

また、ファクタリング会社に売掛債権を譲渡した後で、自社の資金繰りに流用したり、取引先を計画的に倒産させたりといった行為も犯罪に問われる可能性があります。

ファクタリングにも種類がある

ファクタリングにも複数の種類があり、大きく分けると「買取ファクタリング」「保証ファクタリング」「診療報酬債権ファクタリング」があります。

それぞれについて解説します。

買取ファクタリング

早期に現金化したい時に使う方法です。売掛債権をファクタリング会社に売却し、手数料を差し引いた金額を受け取ります。銀行融資とは違って、審査に通りやすいこと、担保の提供が必要ないというメリットがあります。この記事で主に触れているのは、この買取ファクタリングです。買取ファクタリングには2社間と3社間の2形態があります。

保証ファクタリング

資金の調達を目的としないファクタリング方法です。取引先の倒産などで回収できなくなった場合に保証金の支払いを受ける、保険のようなサービスです。取引先の信用力に不安がある場合、回収できないリスクを回避できます。

診療報酬債権ファクタリング

医療機関・介護施設・調剤薬局が使えるファクタリング取引です。国保や社保が取引先なので信用力が高く、審査もかなりゆるいという特徴があります。

ファクタリングのメリット・デメリット

ここまで解説してきたファクタリングについて、そのメリット・デメリットをまとめて見てみましょう。

メリット

資金を早期に現金化できる

融資などの資金調達の場合、審査から入金まで時間がかかります。しかし、ファクタリングの場合、売掛債権さえあれば早期に現金化できます。早ければ当日の調達も可能です。

信用情報に変わりがない

債権譲渡禁止特約がついていない、2社間のファクタリングであるという場合に限られますが、取引先への連絡は行われません。負債ではないので信用情報にも代わりはありません。

支払いリスクを負わなくていい

ファクタリングを行った時点で、売掛債権を現金化できます。万一取引先の財務状況が悪化して支払いができなくなった場合にも、そのリスクを追う必要はありません。逆に言うと、ファクタリング会社が支払いリスクを負うので、その分手数料に反映されているというわけです。

デメリット

売掛金がないと資金調達できない

現金化できるのは、あくまで売掛債権の金額の範囲内です。そもそも売掛債権がない場合は利用できません。

手数料が必要になる

ファクタリング会社に一定の手数料を支払う必要があります。会社によって手数料は変わりますが、一般的な融資の場合と比べると割高になります。

取引先の承認がいる場合もある

債権譲渡禁止特約がついている場合や3社間ファクタリングの場合、取引先の承認を得る必要があります。この場合に、取引先の心象に影響したり現金化まで時間がかかったりします。

まとめ

ファクタリングは、融資とは違う現金調達方法として非常に心強い方法です。条件がそろえばすぐに現金化できるので、キャッシュフローが悪化しているときにこの方法を知っていると安心です。資金繰りに不安を抱えている場合は、活用を検討されてはいかがでしょうか。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳