試算表の見方や作り方は? 種類もわかりやすく解説します!

重要指標がまるわかり!合計試算表・残高試算表合計・残高試算表の違いとは

この記事の目次

試算表とは

試算表とは、一体何なのでしょうか。大まかに言うと、皆さんおなじみ「貸借対照表」と「損益計算書」が合わさったような表で、「総勘定元帳」を集計した一覧表を指します。そもそも「貸借対照表」と「損益計算書」は、試算表が基となって作成されるので、試算表がよめればこの2つもクリアできるということですね。

また、試算表は、仕訳や転記のミスを発見するためにも重要となります。経理の人も人間ですから、取引の仕訳や総勘定元帳への転記にミスがあることがあります。月末や期末に試算表作ることによって、仕訳や転記ミスがないかどうかを確認する、といった役割もあるのです。

また、こういった表を簡単に作成してくれる機能が大抵の会計ソフトには備わっています。毎日の記帳を自動化してくれるので仕訳や転記のミスもすくなくなります。

経営の指標となるもの

試算表は、負債と資産を一目でチェックできるメリットがあります。

会社の経営が順調であれば、負債より資産が上回ります。逆に経営状況が悪くなれば、負債が増えていくでしょう。会社がお金を借りるのは利益を上げるためであり、資産と負債の割合を確認すると、会社の経営状況を把握できます。

資産と負債の割合確認のために活用するのが、試算表です。

資金調達に必要な書類

また、試算表は会社の資金繰りの確認にも活用できます。現金や預金の残高を確認しないと、経営がどんぶり勘定になります。経営の指標と同じように、資産と負債の割合をチェックしなければなりません。例えば使ったお金が増えれば、現金や預金の減少を把握できます。

試算表の種類

試算表とは何か理解できたところで、その試算表である「合計試算表」「残高試算表」「合計残高試算表」とは何かを見ていきます。

作り方のポイントでまず押さえてほしいのは、

- 「残高」を書く場合、借方か貸方のどちらか一方のみに記入する

- 「合計」を書く場合、借方と貸方を個々に計算して両方に記入する

ということです。このルールさえ覚えておけば、基本は理解したようなものです。では、3つの試算表を見ていきましょう。

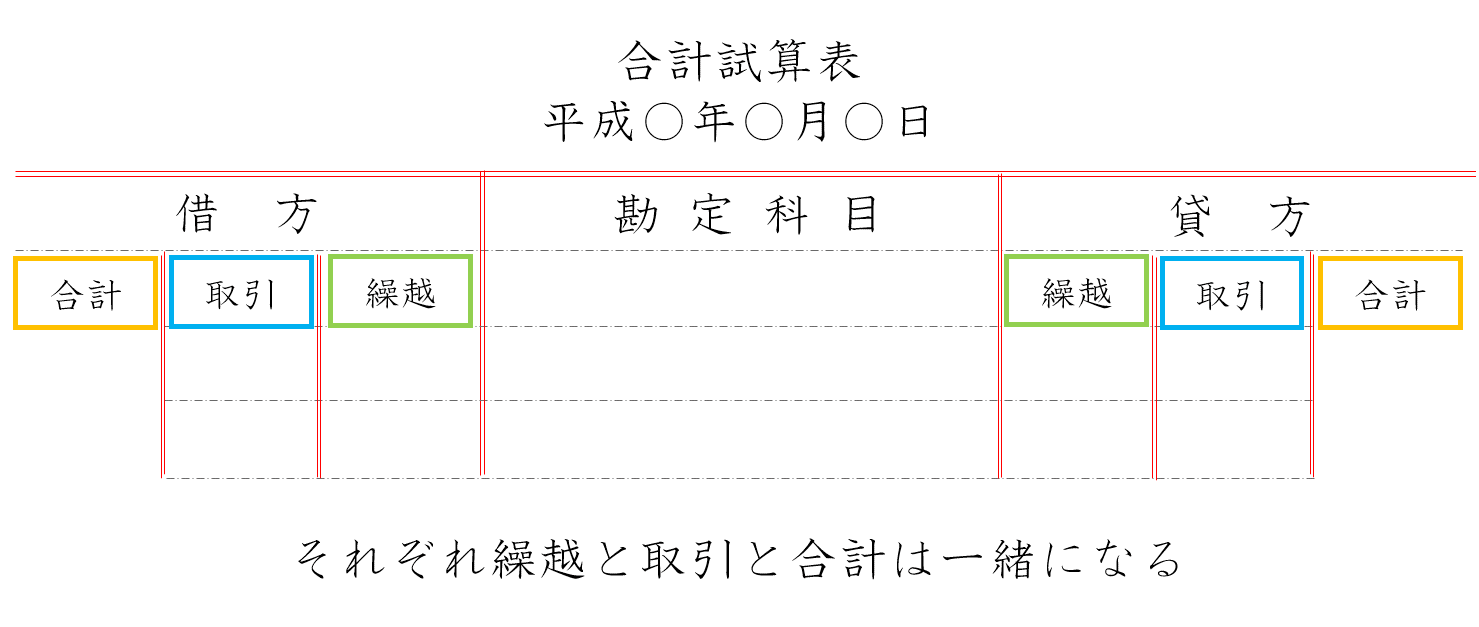

試算表の種類1|合計試算表

まず合計試算表とはなにかご説明します。合計試算表は、総勘定元帳の勘定ごとに、「借方の合計」「貸方の合計」を記入した試算表のことを言います。

内容

合計試算表でわかることは、会社が一定期間に取引した合計計額です。

また、合計試算表は、写し漏れや仕訳のミスを発見するのには適していますが、残高がわからないのが特徴です。

作り方

まず、総勘定元帳を見ます。勘定科目から、借方と貸方の合計金額を計算しましょう。合計金額を割り出したら、合計試算表の借方と貸方の欄に転記します。なお、合計試算表の左側にある「借方合計」と右にある「貸方合計」、それぞれの「合計・取引・繰越」の欄は、縦の足した合計が同じ数字になります。

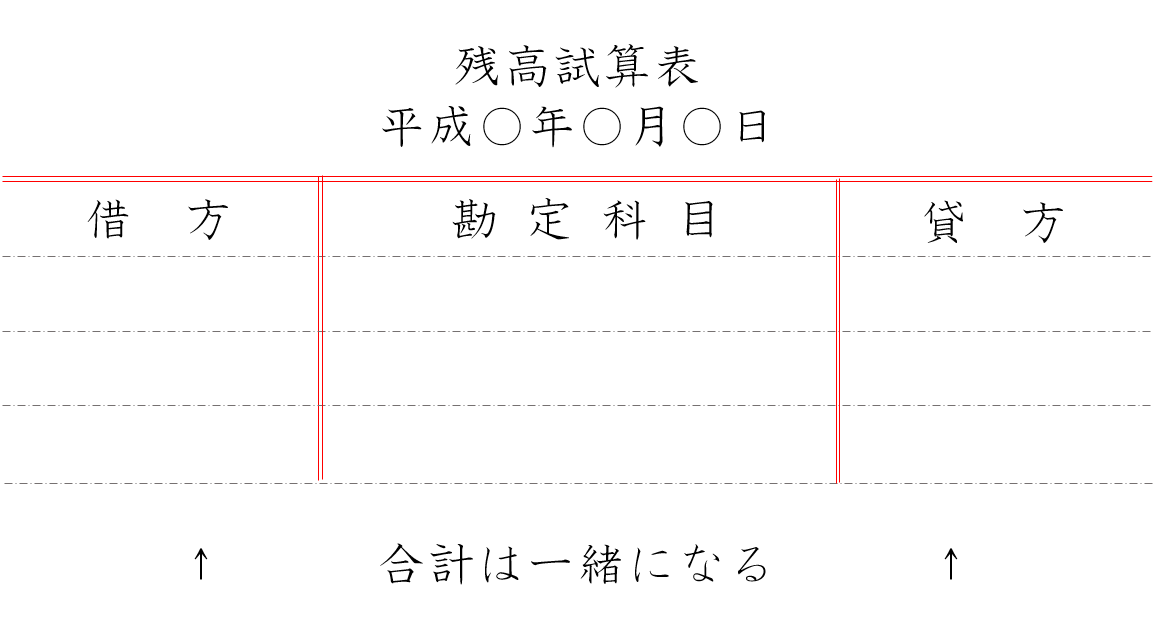

試算表の種類2|残高試算表

残高試算表とは、合計試算表とは違い、残高を把握することができます。しかし、残高だけで表示している分、転記ミスが起きた場合にわかりにくいというデメリットもあります。

内容

貸借対照表や損益計算書を作る際には素材としてちょうど良いでしょう。残高試算表からは、会社の損益状態を把握できます。3つの試算表の中でも内容がシンプルで、見やすい特徴があります。

作り方

書き方は、「期首残高+期中仕訳+決算整理仕訳」の最終的な残高のみを左右の「残高欄」に記入します。冒頭で述べた通り、残高の場合は、借方・貸方両方には書きません。

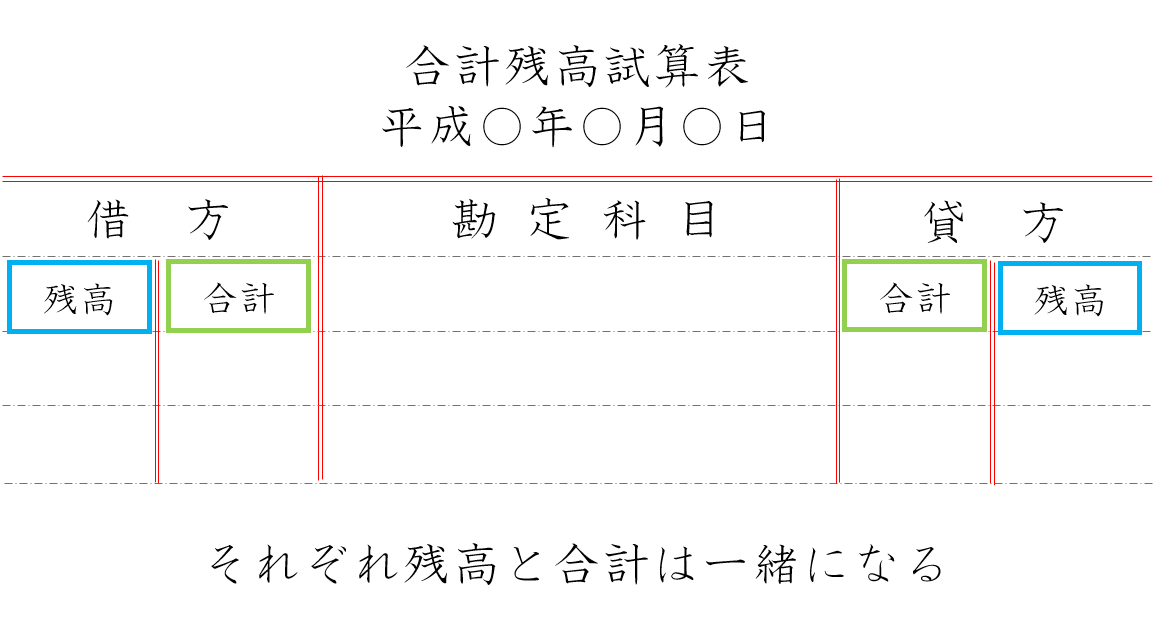

試算表の種類3|合計残高試算表

最後に、合計残高試算表です。合計残高試算表は、文字とおり、これまで説明してきた「合計試算表」と「残高試算表」が組み合わされた表です。

内容

合計残高試算表は、取引の合計金額を把握するために使います。また、会社の損益状態の把握にも便利です。この表は、合計も残高も両方の総額がわかるので、全体的な規模が把握できます。一番便利なことは自明ですが、作るのに手間がかかります。

作り方

左右内側の合計欄には、「期首残高」と「期中仕訳」と「決算整理仕訳」の合計を記入します。そして左右の外側にある残高欄には、合計欄の借方と貸方の差額を記入します。

試算表の見方|残高試算表の例

さて、ここまで、3つの試算表の概要と違い、作り方をご紹介してきました。続いて、試算表の見方を解説します。

試算表の見方で重要なのは、合計金額の記入ミスを確認することです。正確に記入できればそれでいいのですが、入力はヒトが行う以上ミスを完全になくすことができません。とくに取引金額が大きくなれば、ミスが発生しやすいため試算表で確認する癖を付けてください。

試算表を作る時期は、決算です。また、定期的に試算表を作成して、記入ミスがないか確認したいものです。

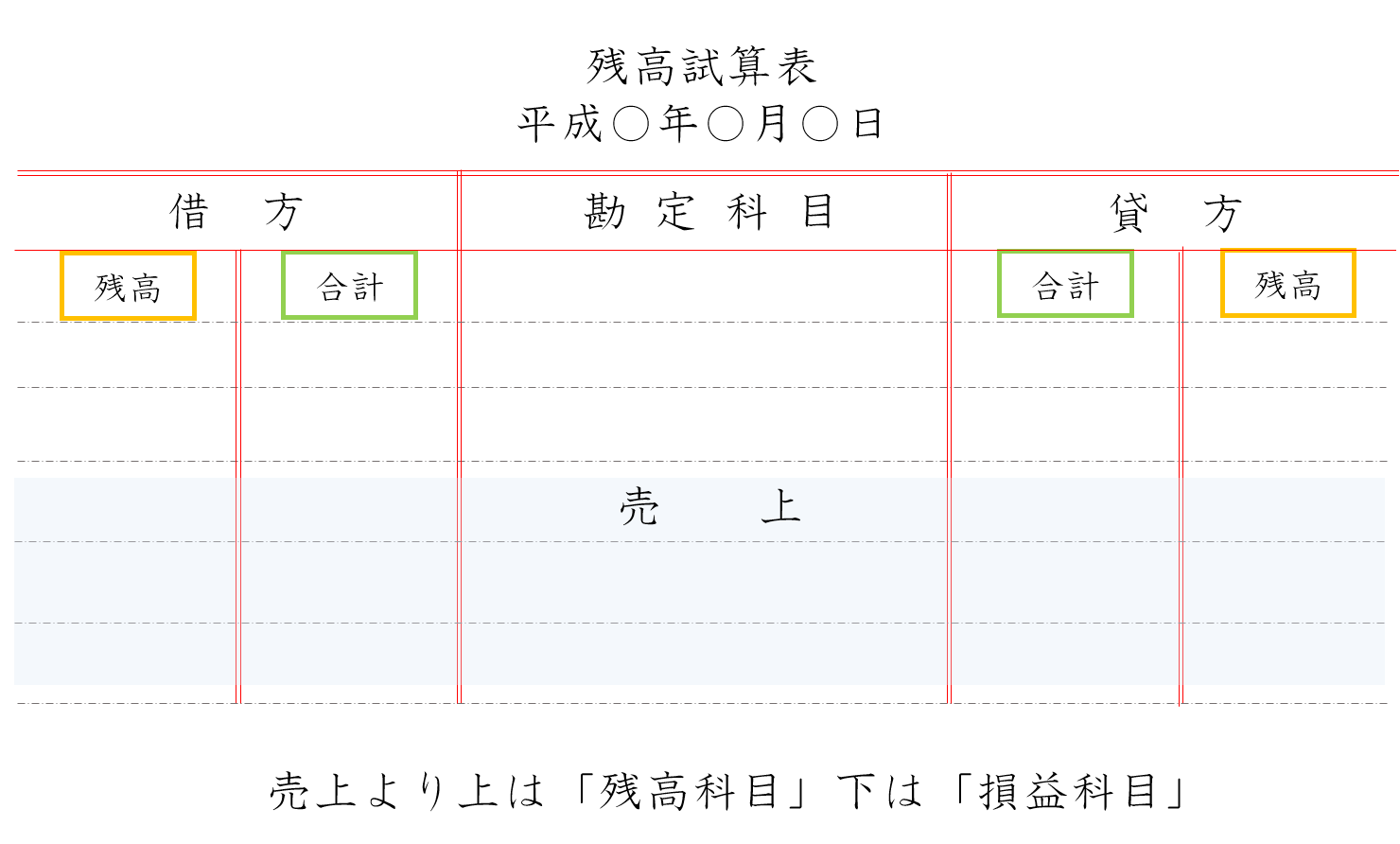

取り上げるのは最もポピュラーな「残高試算表」です。早速見ていきましょう。

試算表の見方最重要ポイント!「残高科目」と「損益科目」

見方を知る上でまず押さえておくべきなのが、「残高科目」と「損益科目」です。どのように2つの科目を判断するかご説明します。まず、中央の勘定科目の欄を上から見てください。そうすると真ん中らへんに、「売上」という項目がでてきます。ここがポイントです。

その売上を含む下の部分を「損益科目」と呼びます。また、売上を含まない上の項目を「残高科目」と呼びます。これらをそれぞれ分けて見ていくことがポイントとなります。

まだ試算表の見方に慣れていないという方は、この2つを混同しがちなので、紙で隠すなどして、分けて見ていくのをオススメいたします。

試算表の見方その1:「残高科目」

それでは、まず残高科目について説明していきます。残高科目とは、会社にある財産がどれ位なのかを知ることができる指標です。

ポイントは、

- 残高科目の左側(借方残高)の数字=会社の資産

- 残高科目の右側(貸方残高)の数字=会社の負債

この2つです。

借方残高=会社の資産となっており、現金残高や預金残高、得意先から将来入金される売掛金残高等が記入されます。一方、貸方残高=会社の負債となっており、銀行からの借入金残高や将来取引先に支払う買掛金残高等が記入されます。

既にお分かりの通り、借方残高合計より貸方残高合計が上回る場合は、会社の負債が会社の資産を上回っている状態となっており、大変危険です。キャッシュフロー改善を今すぐはじめましょう。

試算表の見方その2:「損益科目」

続いて損益科目です。損益科目からは、試算表の期間中に会社がどれくらい儲けたかを読み取れます。

ポイントは、

- 損益科目の右側(貸方残高)の数字=会社の収益

- 損益科目の左側(借方残高)の数字=会社のコスト

この2つです。

貸方残高=会社が稼いだ収益となっており、売上や受取手数料、受取利息が記載されます。一方の左側は、借方残高=会社でかかった費用となっており、仕入にかかった代金や支払手数料などが記載されます。

こちらも同じく貸方残高合計よりも借方残高合計が上回っている場合、収益がコストを上回っていることになり、会社が赤字であるということが分かります。

ただ、赤字であっても手許にキャッシュがあれば会社は倒産しません。創業期はキャッシュ(現金)の動きであるキャッシュフローを重視することで、倒産を免れることができます。

まとめ|見方のポイントを押さえて、会社の危機を見える化しよう

いかがでしたでしょうか。ポイントさえ覚えておけば、意外と試算表は簡単に見られるものです。

もし、試算表を作る場合は税理士に相談する方が確実で一番良いといえるでしょう。決算書の開示をするのは資金調達の場面です。数字が間違っていると対外的信用が落ち、資金調達がスムーズで行えない場合があります。一か所間違ってしまうと全ての数字が間違います。自分で書くことももちろん可能ですが、不安な方は 専門家に任せるのがおすすめです。

(執筆:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳