【税理士監修】損益計算書(PL)の”見方・読み方・書き方”と改善ポイントを分かりやすく解説

初心者でも簡単に分かる!3つの視点から損益計算書を読む

")

貸借対照表と損益計算書からなる決算書。経営者たるもの、この決算書をきちんと読んで、自身のビジネスの状態・成績を把握しなければなりません。特に、損益計算書は一定期間の会社の経営成績を示すため、大変重要です。

今回は、損益計算書(PL)の”見方・読み方・書き方”を解説していきます。

神戸・三宮を拠点に、創業支援・法人顧問・経営改善支援を中心に活動。数字が苦手な経営者にも“経営判断に使える決算書”を分かりやすく伝える実務家税理士として定評がある。

この記事の目次

損益計算書(PL)とは決算書の一つ

そもそも損益計算書とはどんな書類なのでしょうか?まずは基礎的な部分を押さえておきましょう。

損益計算書とは決算書の一つで、一定期間の会社の経営成績をあらわしています。

損益計算書は貸借対照表やキャッシュフロー計算書と並んで大切な書類。Profit and Loss statementとも呼ばれ、「PL(P/L)」などと略されることもあります。

損益計算書(PL)の要素

損益計算書は次の3つの要素から成り立っています。

- 収益:どれくらいの金額を稼いだのか

- 費用:得られた金額のうち、費用はどれくらい使ったのか

- 利益:どれくらい儲かったのか(収益−費用)

損益計算書を見ると「何にいくらの費用を使い、いくらの売上が上がって、どのくらい儲かったのか」を読み取ることができます。

貸借対照表(BS)との違い

損益計算書とよく混同してしまうのが「貸借対照表」(BS)です。

どちらも財務3表に数えられる重要な決算書ですが、損益計算書が「ある一定期間」の会社の経営成績を表すのに対し、貸借対照表は「ある一時点」の会社の財政状態をあらわします。

貸借対照表は次の要素から構成されています。

- 資産:現金や商品、固定資産やのれんなど

- 負債:資産のうち、借入金や未払いの商品代金などの他人資本

- 純資産:資産のうち、返済する義務のない自己資本

損益計算書と貸借対照表は異なる書類ですが、両者は密接に結びついています。

損益計算書(PL)の「見方」と「読み方」

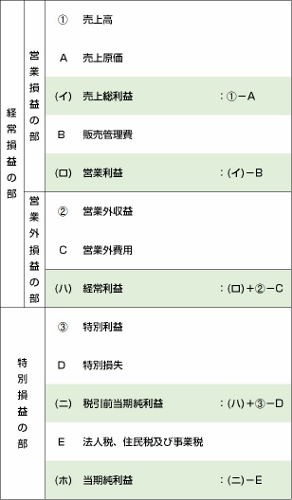

損益計算書の「見方」と「読み方」を解説します。損益計算書は、1年間に発生したすべての収益・費用です。

損益計算書では、収益は3つに、費用と利益はそれぞれ5つに区分されています。順に見ていきましょう。

「収益」の見方・読み方

収益は、企業の稼ぎの源となるものです。「売上高」「営業外収益」「特別利益」の3つに分けられます。

| 区分 | 概要 | 主な勘定科目 |

|---|---|---|

| 売上高 | 収益のうち、主たる営業活動によって獲得したもの | 売上高、売掛金など |

| 営業外利益 | 収益のうち、主たる営業活動以外の活動によって獲得したもの | 受取利息、受取配当金など |

| 特別利益 | 他2つの収益に該当しない、臨時的な事由によって獲得したもの | 固定資産売却益、投資有価証券売却益など |

「費用」の見方・読み方

費用は、企業が稼ぎを生み出すために使ったものを指します。次のような種類があります。

| 区分 | 概要 | 主な勘定科目 |

|---|---|---|

| 売上原価 | 売上高に対応する、仕入れと製品の製造にかかったもの | 仕入高、仕入値引高など |

| 販売管理費 | 主たる営業活動のうち、販売活動や管理等にかかったもの | 給与、広告費、荷造運賃、旅費交通費、水道光熱費、保険料、減価償却費など |

| 営業外費用 | 主たる営業活動以外の活動にかかったもの | 支払利息など |

| 特別損失 | 費用のうち、ほかの区分に当てはまらない、臨時的な事由によって生じたもの | 固定資産売却損など |

| 法人税等 | 法人の所得にかかる税金 | 法人税、住民税及び事業税など |

「利益」の見方・読み方

利益は、収益から費用を引いた、企業の儲け分です。次の5つの種類があります。

| 区分 | 概要 | 計算式 |

|---|---|---|

| 売上総利益 | 売上高から対応する売上原価を引いた利益 | 売上高-売上原価 |

| 営業利益 | 売上総利益から販売費及び一般管理費を引いたもの | 売上総利益-販売費及び一般管理費 |

| 経常利益 | 営業利益から営業活動以外の活動で発生した収益・費用を加減したもの | 営業利益+営業外収益-営業外費用 |

| 税引前当期純利益 | 経常利益から、臨時的に発生した特別利益・損失を加減したもの | 経常利益+特別利益-特別損失 |

| 当期純利益 | 税引前当期純利益から法人税、住民税及び事業税を引いたもの | 税引前当期純利益-法人税等 |

利益はそれぞれ計算式によって求められます。各利益の求め方や考え方をさらに詳しく理解しましょう。

売上純利益

売上高から対応する売上原価を引いた利益で、よく言われる粗利とはこの部分です。

たとえば、原価100円の食品を、販売価格200円で10個販売した場合で考えてみましょう。以下のように計算できます。

販売価格200円×10個=売上高2,000円

売上高-売上原価1,000円=売上総利益1,000円

売上総利益は、企業の稼ぐ力をあらわしています。改善するには売上高を上げるか、売上原価を下げるかのどちらかです。

上記の例では、原価100円の食品を90円に下げたり、販売価格200円を220円に上げたりする方法があります。

営業利益

売上総利益から販売費及び一般管理費を引いた利益で、主たる営業活動から生じたものです。

営業利益も、想定される例を用いて計算していきます。原価100円の食品を200円で10個販売し、人件費・広告宣伝費・荷造運賃・消耗費が合計で500円かかった場合です。

営業利益は、経費を引いた企業の稼ぐ力をあらわします。改善するには、売上総利益を上げるか、経費を削減するかのどちらかです。

上記の例では、売上総利益を1,100円に上げたり、経費500円を400円に下げたりする方法があります。

経常利益

営業利益から、営業活動以外の活動で発生した収益・費用を加減した利益で、通常の活動により生じたものです。

本業以外で得られた収益のことであり、預貯金の利息・株式の配当や売却益などを指します。

営業外費用とは、本業以外でかかった費用のことで、借入金の利息、社債発行にかかる費用、有価証券の売却損や評価損などです。

経常利益によって、本業以外の損益を含んだ利益を把握できます。改善させるには、営業利益または営業外収益を増やすか、営業外費用を減らさなければなりません。

税引前当期純利益

経常利益から、臨時的に発生した特別利益・損失を加減した利益です。

税引前当期純利益は、税金を支払う前の会社の利益が分かります。改善するには、経常利益か特別利益を増やすか、特別損失を減らすことが必要です。

当期純利益

税引前当期純利益から法人税、住民税及び事業税を引いた利益で、全ての経営活動の結果です。

当期純利益は、税金を引いた後の会社の利益が分かります。最終的な会社の利益を示す数値であり、経営状態を示す指標です。マイナスであれば赤字、プラスであれば黒字と言います。

このように、損益計算書には項目が多数あり、さらにいくつもの計算が必要となってきます。毎日の記帳をしっかりとしていないと、間違った損益計算書を作成してしまい、正しい収益力を把握できなくなります。そうならないためには、会計ソフトを導入するとよいでしょう。

損益計算書(PL)の見方・読み方|チェックポイント

次に、損益計算書の見方のポイントをご紹介します。

当期純利益が黒字であるか

損益計算書で一番に見るべきは「当期純利益」です。

当期純利益は会社の1年間の経営成績であり、見れば黒字なのか赤字なのかがすぐに分かります。最終的な儲けである当期純利益がないと、会社に利益が蓄積しないため、資本金を食い潰すことになってしまいます。

当期純利益を積み上げていき、経営基盤を安定させましょう。

営業利益率が高いか

営業利益は主たる営業活動でいくら稼いだかをあらわしています。ただし、この営業利益がプラスだから安心というわけではありません。

重要なのは営業利益率であり、効率良く利益を出しているほど経営が安定している証拠になります。営業利益率は、売上高に占める営業利益の割合です。

営業利益が同じ1,000万円のX社・Y社を例に、営業利益率を見てみましょう。

X社:売上高2億5,000万円

1,000万/2億5,000万円=4%(営業利益率)

Y社:売上高20億円

1,000万円/20億円=0.5%(営業利益率)

X社の営業利益率は4%あるのに対し、Y社は0.5%しかありません。Y社は売上高が少しでも減少すると赤字になってしまいますね。

営業利益を見るときは、必ず「営業利益率」がいくらあるのかチェックしましょう。

営業利益率は会社の業種によって大きく異なるので、一概に何%以上あれば良いとは言えませんが、財務省が出している調査結果(令和5年度)をもとに計算すると、全産業(金融・保険は除く)の※平均営業利益率は5.125%となります。

出典:財務総合政策研究所 調査統計部調査統計課「報道発表 四半期別法人企業統計調査(令和5年10~12月期) 結果の概要」

※:上記出典元 p24 2.全産業 規模別主要項目の「計」の売上高営業利益率(2023年(令和5年)1-12)に基づき計算

(4.9+5.5+4.8+5.3)/4=5.125%

ホームページで検索すると簡単に調べることができますので、自社と同じ業種の平均の営業利益率と比較してみてください。

もし営業利益率が低い場合は、次のように改善する対策を考えましょう。

すべての商品・サービスごとの利益率を把握しよう

やみくもに売り上げを上げようとしても、効率が悪くなったり、余計な費用がかかってしまったりします。

取り扱っているすべての商品・サービスごとの利益率を把握し、利益率の高いものの売り上げを上げるようにしましょう。

固定費がいくらあるのか把握し、分析してみよう

一定額発生する固定費を分析し、不要なものは削減しましょう。固定費の例としては、給料や社会保険料等の人件費、賃料・水道光熱費・リース料、保険料などがあげられます。

この固定費の中で最も金額が大きくなりがちなのが、人件費です。労働分配率が高すぎる場合、人件費を見直すべきかもしれません。

人件費の削減を検討するにあたっては、付加価値額の算出を含む以下の式を参考にしてください。

人件費÷付加価値額×100(%)=労働分配率

労働分配率は通常40〜60%程度で、50%未満に抑えるのが望ましいと言われています。高い場合は、十分な利益が出せていないことが多いため、システムの導入などで人件費を削減する方法を考えましょう。

できるだけ固定費を抑えるほど利益が出やすい体質になるので、人件費の他にも削減できるものがないか検討しましょう。

雑費や雑損失の中身は明確か

損益計算書のうち、販売費及び一般管理費の「雑費」や営業外費用の「雑損失」といった科目に多額の金額が計上されている場合は、その中身について精査してみましょう。

銀行や税務署など第三者が決算書を見た際、使途が分からない科目の金額が多い場合は、不正があるのではないかと要注意で見られます。中身を精査して、適切な科目に振り分けるようにしましょう。

また「雑損失」については、決算内訳書でその内容を書くこともポイントです。

損益計算書(PL)の勘定科目一覧

損益計算書の「収益」や「費用」としてまとめられる、帳簿上の勘定科目について紹介します。それぞれの性質・区分を把握しておけば、帳簿や決算書への理解がより深まるはずです。

収益の勘定科目について

損益計算書の収益に含まれる勘定科目は「売上高」「営業外収益」「特別利益」の区分に該当します。収益の性質に沿って、適切な勘定科目を使用しましょう。

それぞれの区分にあたる勘定科目を紹介します。

売上高の勘定科目

売上高とは、商品やサービスなどの提供で得る売上金です。売り上げの内容によって、次のような勘定科目に分けられます。

| 勘定科目 | 概要 |

|---|---|

| 売上高 | 本業によって得た対価 |

| 売掛金 | 本業によって得た対価であり、未入金の額 |

| 売上値引き | 本業の対価を引き下げた際の値引き額 |

| 売上返品 | 本業の商品やサービスに返品額 |

特別利益の勘定科目

特別利益は、会社の業務とは関係のない利益の計上に用いられます。偶発的に生じたものや、何年かに1度の臨時収益などです。次の勘定科目を使用しましょう。

| 勘定科目 | 概要 |

|---|---|

| 固定資産売却益 | 固定資産の売却で生じた儲け額 |

| 貸倒引当金戻入額 | 前期以前の貸倒引当金の戻し入れによって生じた利益 |

| 保険差益 | 有価証券の売却によって得た収益 |

| 償却債権取立益 | 期日前の買掛金支払いにより、割引してもらった金額 |

営業外収益の勘定科目

本業以外の活動で定期的に生じる収益は、営業外収益に分類されます。次のような勘定科目を用いることが一般的です。

| 勘定科目 | 概要 |

|---|---|

| 受取利息 | 預金や有価証券などの利息 |

| 受取配当金 | 投資などで生じた収益分配 |

| 有価証券売却益 | 有価証券の売却によって得た収益 |

| 仕入割引 | 期日前の買掛金支払いにより、割引してもらった金額 |

| 雑収入 | 他のどの勘定科目にも当てはまらない、少額かつ重要でない収益 |

費用の勘定科目について

損益計算書には、費用に分類される勘定科目が多くあります。費用の区分は「売上原価」「販売費及び一般管理費」「営業外費用」「特別損失」「法人税等」の5つです。

各区分の勘定科目を把握し、正確な帳簿付けに役立ててください。

売上原価の勘定科目

商品を作るための部品、サービスに活かす資料など、売り上げにつながる仕入れに対しては売上原価の区分の勘定科目を使います。

| 勘定科目 | 概要 |

|---|---|

| 仕入高 | 商品や部材などの仕入れにかかった費用 |

| 仕入値引き | 仕入れに関して値引きを受けた額 |

| 仕入返品 | 仕入れのうち、返品した額 |

| 期首商品棚卸高 | 前期末の在庫の額 |

販売費及び一般管理費の勘定科目

本業を営むにあたって、間接的に発生する費用は販売費及び一般管理費に該当します。勘定科目が多く、性質によって適切な分類が必要です。

| 勘定科目 | 概要 |

|---|---|

| 役員報酬 | 取締役などに払う役員報酬 |

| 役員賞与 | 取締役などに払う役員賞与 |

| 給料 | 従業員に払う、各種手当を含む給料 |

| 賞与 | 従業員に払う賞与 |

| 法定福利費 | 会社が負担する社会保険料や労働保険料 |

| 福利厚生費 | 祝金や香典をはじめ、従業員を労わる目的などで発生した費用 |

| 販売促進費 | 販売促進のためにかかった費用 |

| 外注加工費 | 業務を外注した際にかかった費用 |

| 広告宣伝費 | 宣伝を目的とした活動にかかった費用 |

| 旅費交通費 | 移動や出張にかかった旅費、交通費 |

| 事務用品費 | 文房具、プリンターなどの事務用品の費用 |

| 通信費 | インターネット利用料や切手代などの通信費用 |

| 会議費 | 場所代や飲食代などの会議に関する費用 |

| 交際費 | 贈答代や接待を伴う飲食代など、関係各所との交際費用 |

| 消耗品費 | 物品の消耗に伴い発生する費用 |

| 雑費 | 他のどの勘定科目にも当てはまらない、少額または一時的な費用 |

営業外費用の勘定科目

本業ではない活動の中で発生する費用は、営業外費用に属する勘定科目を使いましょう。以下のような勘定科目があります。

| 勘定科目 | 概要 |

|---|---|

| 支払利息 | 借り入れや社債などの利息 |

| 有価証券評価損 | 有価証券の値下がり額 |

| 有価証券売却損 | 有価証券の売却によって生じた損失 |

| 手形売却損 | 手形取立による、満了日までの利息相当額との差額 |

| 雑損失 | 他のどの勘定科目にも当てはまらない、少額かつ重要でない損失 |

特別損失の勘定科目

特別損失に含まれる勘定科目を使うには、業務に直接関係しない損失でなければなりません。自然災害でロスしたもの、固定資産を売ったときの損失額などです。

| 勘定科目 | 概要 |

|---|---|

| 固定資産売却損 | 固定資産の売却によって生じた損失 |

| 固定資産除却損 | 固定資産の処分によって生じた損失 |

| 災害損失 | 災害や盗難などによって生じた、資産類の損失 |

法人税等の勘定科目

法人税や住民税など、会社が支払う税金の計上に使う勘定科目です。固定資産税や印紙税など、法人税等に当てはまらない税金については租税公課を使いましょう。

| 勘定科目 | 概要 |

|---|---|

| 法人税、住民税及び事業税 | 法人税、住民税、事業税 |

| 法人税調整額 | 利益と課税所得との差額を配分する際の調整額 |

損益計算書(PL)の書き方・作り方の流れ

損益計算書の書き方・作り方の流れを解説します。

①決算整理仕訳を行う

まずは決算整理仕訳にて、日々の取引の整理や調整をする必要があります。事業年度内の仕訳を確認し、ズレなどがないかチェックしたり、必要に応じて修正したりする作業です。実際の会計情報に合わせて適切に調整を行います。

②総勘定元帳に転記する

仕訳をした各勘定科目を「総勘定元帳」に転記します。損益計算書だけでなく、貸借対照表など様々な決算書類に関係してくる書類なので、転記ミスや漏れに注意しましょう。

③試算表を作成する

次に、すべての勘定科目を集計する「試算表」を作成します。試算表には、「合計試算表」「残高試算表」「合計残高試算表」の3つの形式があります。

④損益計算書を作成する

試算表の借方と貸方の金額が一致したら、損益計算書を作ります。ここまでで作成した資料をもとに、損益計算書の費用と収益の項目に数字を入れていきましょう。

費用・収益に対応する各区分と勘定科目を理解しておけば、正確に作成が可能です。

損益計算書(PL)の書き方・作り方に迷ったら以下の方法を検討しよう!

具体的な損益計算書の作成の流れが分かったところで、作成方法についても把握しておきましょう。次の方法から検討し、自身に合ったものを選択してください。

テンプレート・記入例を使って作る

損益計算書の作成にあたっては、既存のテンプレートや記入例のフォーマットを使うことが可能です。

ネット上には、無料で公開している損益計算書のテンプレートが存在します。サイトごとの利用規約をよく確認した上で、テンプレートを活用しましょう。

創業手帳では、以下の記事で記入例など解説しておりますので、詳しくはご覧ください。

会計ソフトで作る

会計ソフトを使えば、少ない手間で損益計算書を作ることができます。クラウドタイプやダウンロードタイプがあり、次のようなソフトが人気です。

- 弥生会計

- 会計ソフトfreee

- マネーフォワードクラウド会計

会計ソフトでは日々の仕訳入力も行うことができ、損益計算書をはじめとした決算書も自動で作成が可能です。

会計業務の煩雑さと重要性を再確認!何を使えばどれだけ負担が減るのか?!効率化に必要なサービスや機能とは

税理士に依頼して作る

損益計算書の作成は、初めての方にはハードルの高い作業です。そんなときは税理士などのプロにおまかせし、空いたリソースで本業の業務にあたる方が良い場合もあるでしょう。

お願いできる税理士を探すには、「知り合いの税理士を紹介してもらう」「インターネットで検索して税理士を探す」などの方法がありますが、なかなか大変です。創業手帳で相談いただくと、信頼できる税理士の先生を無料でご紹介することもできます。こちらからお気軽にお問い合わせください。

損益計算書(PL)は「会社の稼ぐ力の質」を読み取るための最重要資料:税理士 小林 優子’sポイント

損益計算書(PL)に関してよくある質問

Q. PL(損益計算書)で売上が増えているのに利益が減る原因は何ですか?

A. 最も多い原因は、原価や固定費の増加です。売上が伸びても、仕入れや人件費、広告費が増えれば利益率は低下します。PLでは売上総利益や営業利益の推移を確認し、どこで利益が減っているか把握することが重要です。

Q. PLで経営判断するときに最初に確認すべき項目は何ですか?

A. 最初に確認すべきなのは営業利益です。本業でどれだけ利益を出せているかを把握できるためです。売上だけでなく、固定費や原価とのバランスを見ることで、事業の収益性を判断しやすくなります。

Q. PLの利益が黒字でも資金繰りが苦しくなることはありますか?

A. はい、黒字でも資金不足になるケースはあります。PLは利益を示す資料ですが、実際の現金残高とは一致しません。売掛金回収の遅れや借入返済などで、手元資金が不足する場合があります。

Q. PLの固定費はどのように見直せば利益改善につながりますか?

A. 最も重要なのは、毎月継続的に発生する費用を整理することです。家賃や人件費、サブスク費用など固定費を見直すことで、売上変動があっても利益を残しやすくなります。継続契約の棚卸しも有効です。

Q. PL分析は小規模事業でも必要ですか?

A. はい、小規模事業ほどPL分析は重要です。少人数経営では利益悪化に気付きにくく、資金繰りへ直結しやすいためです。月次で売上・原価・利益を確認することで、早期に改善策を打ちやすくなります。

まとめ・損益計算書を適切に把握しよう

損益計算書を読み解いていくことで、どの商品・サービスが儲かっているのか、儲かっていないのか、さらに儲けるためにはどうしたら良いのかが見つかります。

自分の会社の利益が今どうなっているのか、儲かっていない商品・サービスはないか、余分な支出はないかなど、月次決算を組んで常に現状を把握するようにしましょう。

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー

実務では、当期純利益よりもまず「売上総利益率」「営業利益率」「固定費比率」に注目します。特に創業期や小規模事業者の場合、売上が伸びていても固定費が増えすぎて利益が残らないケースが非常に多いためです。

また、PLは単体で見るのではなく、必ず貸借対照表(BS)やキャッシュフロー計算書(CF)とセットで確認することが重要です。黒字でも資金が増えていない会社は珍しくありません。

毎月のPLを「経営判断の武器」として活用できるようになると、価格設定、採用、広告投資などの意思決定の精度が大きく変わります。ぜひ“作って終わり”ではなく、“経営に使うPL”を意識してみてください。