決算書を見る3つの目 ~会社の数字、公平な目で見ていますか?

決算書は「鳥の目」「魚の目」「虫の目」でチェックしよう

A. 会社を大きく見る「鳥の目」、市場や業績の流れを見る「魚の目」、細部を見る「虫の目」を意識してみてください。

決算書は、いわば会社の通信簿だ。そこからは、収益構造や企業の長所・短所、問題点から企業理念まで読み取ることができる情報の宝庫だ。

とはいえこれは、第三者が見た場合。多くのベンチャー経営者が感じていることだと思うが、自社の決算書を客観的に見るのは簡単ではない。自社の決算書を公平かつ第三者的視点で見るには、どのような点に気を付ければいいのだろうか。

以前もお伝えしたとおり、会社の数字はそのままでは何も物語らない。まずは時系列である垂直視点、次に他社と比較する水平視点が重要である。

【関連記事】数字が苦手な経営者も最低限意識したい 決算書の見方 2つの視点

垂直視点と水平視点の2つの視点に加え、今回は決算書の数字を見る「3つの目」を意識してみよう。

この記事の目次

決算書を見る3つの目「鳥の目」「魚の目」「虫の目」

決算書には、色々な勘定科目や細かい会社の数字が載っている。勘定科目では売掛金、未収入金、前払費用、立替金など似たような科目名がある。販売費および一般管理費であれば数万円から数千円の数字が載っていることがあるだろう。

経営者が自社の決算を把握するのに、いきなり細かい勘定科目や会社の数字だけを見てしまっては自社の正しい姿を見失ってしまう。

そこで、3つの目を意識して決算書をみていこう。3つの目とは、すなわち「鳥の目」「魚の目」「虫の目」である。

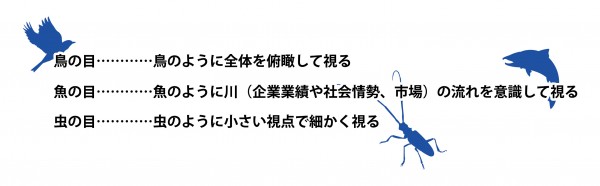

決算書全体を俯瞰する「鳥の目」

まずは「鳥の目」で決算書全体を俯瞰して見ていこう。いきなり細かい会社の数字だけを見ていては迷子になってしまう。

まずは「鳥の目」で決算書全体を俯瞰して見ていこう。いきなり細かい会社の数字だけを見ていては迷子になってしまう。

以前も述べたように決算書の見方については時系列に比較をしたり、他社と比較したりするなど、大きな目で見ていかなければいかない。

売上は伸びているのに利益が少ない・・・

例えば、売上が増えていれば一見喜ばしいように思える。しかし営業利益や経常利益、純利益といった種類ごとに見るとどうだろうか。仮に、売上が増えているにもかかわらず営業利益が減っているとすれば、何らかの経費が掛かりすぎていることを疑うだろう。

同じように、経常利益が減っていれば、借入金や利息の支払いなどの負担が大きくなってきているのかもしれない。売上が増えているのに利益が減っているとすれば、収益構造のどこかに問題が潜んでいるのではないだろうか。

売上・利益チェックは決算書を把握する第一歩

鳥の目で決算書全体を俯瞰することで、前期より売上が増えたのか減ったのか、利益が増えたのか減ったのか、自社の状態を大きく把握できるだろう。売上と利益を「鳥の目」で見ることは、自社の状態を把握する第一歩といっていい。

「魚の目」で市場の流れを読む

次に「魚の目」で企業の業績の流れや自社のおかれた市場環境、さらに社会情勢の流れ等をみて、自社の決算数値がどのような影響を受け、今後どのような流れに乗っていくのかを見ていこう。

次に「魚の目」で企業の業績の流れや自社のおかれた市場環境、さらに社会情勢の流れ等をみて、自社の決算数値がどのような影響を受け、今後どのような流れに乗っていくのかを見ていこう。

市場の流れを読むためにチェックすべきデータ

市場のトレンドを知るために、日ごろから見ておくべきデータとしては、経済産業省が発表している景気指標などの統計や、日経平均株価、為替、経済成長率などが挙げられるが、これは経営者なら気にしておいて当然のデータだろう。

これに加えて、業種や取扱品目ごとのデータを見ておきたい。業種別の株価や市場規模、業界大手の売上高と利益、製造業であれば原材料価格の推移、小売業であれば消費指数なども見ておこう。

データを蓄積して流れをつかむ

大切なのは、その時の数字を見るだけでなく流れをつかむことだ。その日その日のデータも大切だが、データを蓄積して以前と比較できるようにしておきたい。

その上で、経済の動きが自社にどのような影響をおよぼしたかを分析しておこう。自社のおかれている市場規模がどんな風に推移し、これからどうなるのかを予想する。また、市場の流れに対して自社の数値がどう推移してきて、中長期計画はどうあるべきかを考える。

経済全体の動きから自社への影響を予測できるようになれば、ある程度は魚の目を持つことができたといっていいだろう。

「虫の目」で会社の数字を細かく見る

最後に「虫の目」で大事な勘定科目について細かくみていこう。売掛金は滞留していないか、不良在庫はないか、固定資産はきちんと使用されているか等々確認していこう。

最後に「虫の目」で大事な勘定科目について細かくみていこう。売掛金は滞留していないか、不良在庫はないか、固定資産はきちんと使用されているか等々確認していこう。

売掛金と不良在庫をチェックする

単純な話だが、売掛金が滞留すれば資金繰りが厳しくなるし、不良在庫があればその処分に労力が必要になる。特に不良在庫は、処分すれば無駄になるし、かといって低額で販売すれば利益率が下がってしまう。

売掛金の滞留や不良在庫の有無など、虫の目で細かくかつ継続的に見ていかなければならない。

見落としがちな固定資産

さらに見落としがちなのが、固定資産の活用だ。固定資産というと土地や建物をイメージするかもしれないが、それは税法上の固定資産。会計上は土地建物のほか、自動車、生産設備、事務機器や備品、さらに営業権や商標権、著作権なども含まれるのである。

こうした固定資産は、ただ保有しているだけでは収益を生まないどころか維持費がかかる。企業としての生産性を高めるためにも、自社にどのような固定資産があり、どのような使われ方をしているのか、虫の目で常に検証しておく必要がある。

「2つの視点」と「3つの目」でチェックする決算書

ただ漫然と決算書を眺めるのではなく、前回述べた垂直視点と水平視点に加えて、今回述べてきた3つの目、すなわち「鳥の目」「魚の目」「虫の目」を意識して会社の数字を見ていこう。

2つの視点と3つの目を持つことで、自社の経営状態が過去から未来へどのように流れていくのか、自社と他社はどう違うのか、業界はどう流れていくのかなど、見えにくいものが見えてくるようになるはずだ。

【関連記事】数字が苦手な経営者も最低限意識したい 決算書の見方 2つの視点

(監修:江黒公認会計士事務所 江黒崇史 公認会計士 )

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー