つみたてNISA口座のおすすめ10選!

NISA口座の選び方や経営者にNISAをおすすめする理由を初心者にもわかりやすく解説

NISA制度を利用すると、株式や投資信託などの運用利益が一定額まで非課税になります。

有利な条件で投資運用ができるので、既に投資をしている方はもちろん、これから資産形成や将来への備えを検討する方もぜひ活用すべきです。

とはいえ、実際にNISAを使う前に「NISA口座はどう選べばいいの?」「効果的なNISAの活用方法は?」といった疑問を解決したい方も多いでしょう。

そこで創業手帳では、NISA口座の選び方やおすすめのNISA口座を紹介をします。

一般NISAとつみたてNISAの違いや経営者にNISAをおすすめする理由も解説しているので、初心者の方でも具体的なNISAの活用方法がイメージできますよ!

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

NISA口座とつみたてNISA口座の違い

NISA制度には「一般口座」と「つみたて口座」の2種類があり、主な違いは以下のとおりです。

| つみたてNISA | 一般NISA | |

| 非課税枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 20年間 | 5年間 |

| 対象商品 | 金融庁が認めた約200種類の投資信託 | ・上場株式 ・投資信託 ・ETF ・REIT など |

| 口座開設期間 | 2037年まで | 2023年まで |

| 買付方法 | 積立購入 | ・積立購入 ・スポット購入 |

つみたてNISAと一般NISAはどちらもNISAの一種ではありますが、その特徴や運用目的は大きな違いがあります。

つみたてNISAは、初心者や投資に詳しくない方でも気軽に運用ができる制度です。

定期的に商品の買い付けをする「積立方式」で運用を行い、毎日・毎月など、自分で決めたタイミングで月間約33,000円(年間40万円)を上限として、投資金額を積立していきます。

非課税期間が20年あって比較的ローリスクな商品を金融庁が選別しているので、長期的な資産形成に向いた制度と言えるでしょう。

本業が忙しくて投資の時間が取れない方や、投資の知識に自信がない方にはつみたてNISAがおすすめです。

一方で、一般NISAは本格的に投資をしたい方におすすめの制度です。

一般NISAには、よりリスクが高い投資信託や上場株式が対象商品に含まれ、好きなタイミングで商品を買い付ける「スポット購入」があります。

商品選定や売買タイミングの重要性が高くなるので、投資に対する知識が必要です。

年間の非課税枠が120万円・期間は5年という性質上、つみたてNISAよりも短期間で大きな運用益を上げられますが、その分リスクが高い点に注意をしましょう。

値動きを確認したり、投資先の選定をしたりする時間の確保も必要です。本格的に投資をしたい方には向いていますが、投資を学ぶ時間が取れない方やローリスクで運用したい方には向きません。

- つみたてNISA:ローリスクで長期的(10年~)に資産形成をしたい方におすすめ

- 一般NISA:リスクを背負っても短期的(1~5年)に運用益を出したい方におすすめ

NISA・つみたてNISA口座のおすすめ10選

続いて、おすすめのNISA口座をランキング形式でご紹介します。前提として、NISA口座は銀行や大手証券会社よりもネット証券を選ぶことが鉄則。

ネット証券には「販売手数料が安い(または無料)」「取扱商品が圧倒的に多い」といったメリットがあり、費用対効果が非常に大きいからです。

NISA口座はひとつしか開設できないので、最初の口座選びで手数料が高い銀行系を選ぶと長期にわたって損をしてしまいます。

その点を考慮しつつ、ネット証券の中でもさらに強みがあるNISA口座を厳選しました!

1位|SBI証券

| NISA | つみたてNISA | |

| 売買手数料 | 無料 | 無料 |

| 投資信託 | 約2,600商品 | 208商品 |

| 国内株式 | ○ | × |

| 海外株式 | ○ | × |

SBI証券は、NISA口座選びに迷ったらまず開設を検討するべき証券会社です。

一般NISA・つみたてNISAともに取扱商品が豊富で、特に投資信託はほぼ全ての銘柄を取り扱ってることから幅広い投資先が選べます。

100円からの少額投資にも対応しているので「まずは気軽に始めたい」という方から「老後の資産形成もふまえて本格的に運用したい」という方まで、万人におすすめのNISA口座と言えるでしょう。

SBI証券のメリット

- 一般NISA・つみたてNISAともに取扱銘柄がもっとも多い

- 売買手数料が多くの銘柄で無料

- 少額投資対応で気軽に運用スタートできる

- 三井住友カードでクレカ積立が可能

SBI証券のデメリット

- 取扱商品が豊富すぎて銘柄選択に困るかも

2位|マネックス証券

| NISA | つみたてNISA | |

| 売買手数料 | 無料 | 無料 |

| 投資信託 | 約1,400商品 | 180商品 |

| 国内株式 | ○ | × |

| 海外株式 | ○ | × |

マネックス証券は一般NISA口座における米国株・中国株の取扱商品が多い点が魅力です。

米国株で約4,900銘柄、中国株は約2,600銘柄がNISA口座で取引できるため、海外株式に詳しい方や興味がある方ならぜひ検討すべきです。

また、ETF含む海外株式の買付金が全額キャッシュバックされる(=実質無料)ことも見逃せません。総じて一般NISAで本格的に投資を始めたい方におすすめのNISA口座と言えます。

マネックス証券のメリット

- 一般NISA口座における海外株式銘柄が豊富

- 海外株式の買付手数料が全額キャッシュバックされる

- 一般NISA・つみたてNISAともに年率0.08%のポイントが還元される

マネックス証券のデメリット

- つみたてNISAは投資信託の取扱数がSBI証券より少ない

- マネックスポイントを貯めても使い道が少ない

- 米国・中国以外の海外株式は取扱なし

3位|楽天証券

| NISA | つみたてNISA | |

| 売買手数料 | 無料 | 無料 |

| 投資信託 | 約2,500商品 | 190商品 |

| 国内株式 | ○ | × |

| 海外株式 | ○ | × |

楽天証券の強みは、楽天経済圏で活用できる楽天ポイント関連の特典が豊富なことです。

条件を満たすことで10~500楽天ポイントが月末に付与されるほか、楽天市場で買い物をするときのポイント優遇サービス「SPU」の還元倍率が最大で「+1倍」の特典を受けられます。

さらに、楽天カードの積立で決済額の0.5~1%のポイント還元特典がつきます。

NISA口座単体としても、国内株式の売買手数料が無料・つみたてNISAの取扱商品が約190銘柄と非常に優秀。

楽天カードや楽天市場の利用者にはもっともおすすめしたいNISA口座です!

楽天証券のメリット

- 楽天経済圏でのポイント特典が超優遇

- クレカ積立でポイント還元が受けられる

- つみたてNISAは190商品に対応!幅広い選択肢がある

楽天証券のデメリット

- 楽天ポイントを使わない方は魅力半減

- 海外株式の取扱がやや少ない

- 取扱商品数は豊富だがSBI証券より総合的に劣る

4位|松井証券

| NISA | つみたてNISA | |

| 売買手数料 | 無料 | 無料 |

| 投資信託 | 約1,700商品 | 199商品 |

| 国内株式 | ○ | × |

| 海外株式 | ○ | × |

松井証券は投資用ツールが充実していて、話題のテクニカル分析機能や豊富なチャートを活用できる点がメリットです。

初心者からでもツールを活用した投資を学べる「テーマ投資ガイド」を用意、さらに専門の売買相談窓口を設けるなど「投資を学びながらNISA口座で運用したい」方にはぴったりな証券会社と言えるでしょう。

一方で、つみたてNISAには「積立時期が毎月1回だけ」「分配金の再投資がNISA口座でできない」といったデメリットがあるため、つみたてNISAメインで運用するならSBI証券がおすすめです。

松井証券のメリット

- 豊富なチャート機能

- 初心者でも投資を学びやすいツール類が充実

- 投資関連のニュース機能が優れていて情報察知が早い

松井証券のデメリット

- 投資信託の分配金再投資は課税口座のみ(SBI証券では可能)

- つみたてNISAの投資で「毎日」「毎週」が選べない(多くのネット証券で可能)

- 積立のボーナス増額月を設定できない(SBI証券では可能)

<h3>5位|auカブコム/h3>

| NISA | つみたてNISA | |

| 売買手数料 | 無料 | 無料 |

| 投資信託 | 約1,600商品 | 201商品 |

| 国内株式 | ○ | × |

| 海外株式 | ○ | × |

auカブコムは少額投資に向いた証券会社で、500円から個別株の買付ができる「プチ株」があります。また、「au ID」を登録した上で対象銘柄を保有することでPontaポイントが還元される特典もあるので、少額から株式投資をしたい方やau系のサービスを使っている方におすすめです。

しかし、海外株式で重要な米国株の取扱が少ないことが大きなデメリットです。今は選択肢になくても、将来的に海外株を取引する可能性は少なくありません。NISA口座はひとつしか選べないので、今後の可能性を考えると米国株の取扱が少ない点は不安材料と言えるでしょう。

auカブコムのメリット

- 500円で個別株の買付ができるので少額投資に向いている

- au IDがあればPontaポイントの還元が受けられる

- つみたてNISAの取扱商品数が豊富

auカブコムのデメリット

- au経済圏を活用しない方には魅力が少ない

- 米国株の取扱が弱い

- 米国株はそもそもNISAに対応していない

6位|GMOクリック証券

GMOクリック証券は国内株式の売買手数料に強みを持ち、現物・信用問わず国内最安値クラスです。

そのため、一般NISAで国内株式を中心に取引するならば検討の余地があるでしょう。ただし、つみたてNISAはそもそも取り扱っていません。

また、海外株式にも弱く投資信託も130商品程度のため、総合的に見るとSBI証券や楽天証券の方が利用価値が高いです。

7位|DMM.com証券

DMM.com証券はNISA口座の国内株式売買手数料が無料ですが、どちらかと言えば課税口座の手数料に強みを持つ証券会社です。

課税口座におけるFXやCFDの売買手数料が最安値クラスのため、NISAの課税枠を超えてさらに投資を行いたい場合は非常におすすめできます。

とはいえNISA口座に限れば、目立つメリットがありません。NISA口座はひとつしか開設できないため、DMM.com証券はあくまでも課税口座の開設で検討するべきです。

8位|SMBC日興証券

SMBC日興証券は、NISA口座でIPO(新規公開株)の取引ができる点が大きなメリットです。そのため、IPOを非課税枠で取引したい方ならNISA口座の開設をぜひ検討してみましょう。

ただし、海外株式はNISA口座に対応していない点に注意が必要です。

9位|岡三オンライン

岡三オンラインは、FXやCFDなどの比較的ハイリスクな商品ラインナップが充実している証券会社です。FXやCFDはNISA口座で取引することはできませんが「課税口座で投資をする前提でNISA口座もまとめたい」といった希望があるなら検討の余地があるでしょう。

課税口座の売買手数料はネット証券の中でも屈指の安さです。

10位|立花証券ストックハウス

立花証券ストックハウスは「立花月報」「投資信託コラム」といった、独自の情報提供がある証券会社です。

初心者でもわかりやすい解説から玄人向けの値動き予想まで、他にはない切り口で情報を得ることができます。

NISAにおいては売買手数料や取扱商品数などで目立ったメリットはありませんが、マーケット情報を詳しく入手したいなら検討の余地があるかもしれません。

つみたてNISA口座を選ぶポイント

自営業者にはつみたてNISAがおすすめです。続いて、具体的につみたてNISAで開設する口座の選び方をご紹介します。

つみたてNISAで持てる口座は1つだけ。以下4点の比較ポイントを押さえながら慎重に選びましょう。

- 取扱商品数

- 最低積立金額

- 積立頻度

- その他特典

口座選びは「大手証券会社」「銀行」「ネット証券」の3つのタイプで分けられますが、もっともおすすめなのはネット証券会社です。

それぞれの大まかな比較表をご覧ください。

| 大手証券会社 | 銀行 | ネット証券 | |

| 売買手数料 | 無料 | 無料 | 無料 |

| 取扱商品数 | 少ない | 少ない | 多い |

| 最低積立金額 | 100~1,000円 | 1,000円 | 100円 |

| 積立頻度 | 毎週~毎月 | 毎月 | 毎日 毎週 毎月 |

上記のように、全ての比較ポイントにおいてネット証券が有利です。より具体的に、実際の証券会社を例に出して比較していきましょう。

銀行より取扱商品数が多い証券系のNISA口座を選ぶ

まずは取扱商品数について、具体的な金融機関名を挙げながらポイントを解説します。

野村證券(大手証券会社)、三菱UFJ銀行(銀行)、SBI証券(ネット証券)の3社では以下の違いがあります。

| 野村證券 | 三菱UFJ銀行 | SBI証券 | |

| 売買手数料 | 無料 | 無料 | 無料 |

| 取扱商品数 | 26商品 | 12商品 | 208商品 |

ご覧のように、SBI証券は圧倒的な取扱商品数を誇ります。選べる商品が多いのは大きなメリットで、たとえば「信託報酬が安い銘柄」や「直近の投資実績が高い銘柄」を幅広く選定できます。

つみたてNISAに慣れてくると、より自分にあった銘柄を選びたくなってしまうもの。取扱商品数が少ないと、より大きな運用益が見込めるチャンスを逃しかねません。

つみたてNISAは政令により売買手数料は一律無料なので、取扱商品数の豊富さが選び方の鍵を握るといっても過言ではありません。

SBI証券をはじめとしたネット証券は圧倒的な取扱商品数なので、特別な理由がない限りネット証券からつみたてNISA口座を選びましょう。

最低積立金額・積立頻度を確認する

次に、最低積立金額と積立頻度で各社の比較をしてみましょう。

取扱商品数ほど重要なポイントではありませんが、少額から始める場合には比較すべきポイントです。

| 野村證券 | 三菱UFJ銀行 | SBI証券 | |

| 最低積立金額 | 1,000円 | 1,000円 | 100円 |

| 積立頻度 | 毎月 | 毎月 | 毎日 毎週 毎月 |

これらの条件でも、大手証券会社や銀行よりネット証券が有利です。

少額から気軽に投資を始めたい方は、やはりネット証券を選んだ方がメリットが多いでしょう。

証券会社ごとの特典にも着目しよう

最後に、ネット証券から選ぶ場合は各社の特典にも着目してNISA口座を選びましょう。

特典には口座開設時に付与される特典と、運用状況に応じて付与される特典があります。

各社の特典について、下記の表でまとめました。(特典内容は2023年9月時点)

| 口座開設特典 | 運用特典 | |

| SBI証券 | 最大2,350円相当 | 保有状況に応じて最大0.25%還元 |

| マネックス証券 | 最大1,000円相当 | 保有状況に応じて最大0.08%還元 |

| 楽天証券 | 最大2,000楽天ポイント | 月末保有残高に応じて楽天ポイント付与 |

| 松井証券 | 最大2,000円相当 | 信託報酬の一部をポイント還元 |

| auカブコム | 最大2,000Pontaポイント | 月末保有残高に応じてpontaポイント付与 |

口座開設特典は、最大2,350円相当の還元が受けられるSBI証券がお得です。

運用特典は細かい状況に応じて異なるので一概に言えませんが、ポイント還元がある「楽天証券」「auカブコム」はポイントの使い道があるならば重視しても良いでしょう。

たとえば、楽天証券は条件を満たすことで楽天ポイントの還元が受けられる上に、SPUの還元率が最大1%アップします。

楽天市場や楽天モバイルを利用している方にはシナジーが大きいので、特典を理由に楽天証券を選ぶのがおすすめです。

経営者・個人事業主にNISA口座の活用をおすすめする理由

経営者や個人事業主には、つみたてNISAの活用を特におすすめします。

なぜなら、自営業者は事業で背負うリスクが会社員より高い上に、公的年金制度が手薄だからです。

そのため、日常生活の備えや老後の資産形成におけるリスクヘッジは普段から検討しておく必要があります。

その点、つみたてNISAを活用すればまとまった老後資金も用意できますし、いざという時の備えにもなります。まさに自営業者にうってつけの制度と言えるでしょう。

ここでは、経営者・個人事業主の方にNISAをおすすめする理由について、下記の3点を詳しく解説します。

- 手薄な年金制度をNISAでカバーできる

- NISA以外の投資にくらべてローリスクで運用できる

- 専門知識がなくても運用益が期待できる

手薄な年金制度をNISAでカバーできる

自営業者の基礎年金制度は「国民年金」しかありませんが、つみたてNISAを活用することで老後の資産形成ができます。

自営業者における国民年金の受給額は約66,000円(令和5年の基礎年金満額)なので、夫婦2人だとしても月額13万円程度にしかなりません。毎月13万円だと、夫婦2人で老後生活をしていくには不安が大きいことでしょう。

そこで、つみたてNISAの出番です。仮に毎年の上限金額(40万円)を20年積立すれば、国民年金に加えて「800万円+運用益」が老後資金に残ります。

さらに、つみたてNISAは定期的に一定額を積み立てる方式なので、インフレリスクに強いメリットもあります。

このような理由から、自営業者は老後の資産形成のためにもつみたてNISAを活用するべきです。必要に応じて国民年金基金などその他の制度も検討しつつ、老後の備えを万全にしましょう。

比較的NISA以外の投資よりローリスクな運用が可能

自営業者にNISAをおすすめする理由は「日常・老後の備えに対するリスクヘッジ」なので、その目的を果たすには「できるだけ低いリスクで運用益を出す」ことが重要です。

その点、長期運用に向いた商品を金融庁が選定しているつみたてNISAは、比較的ローリスクな運用ができます。

代表的な金融商品であるFXや株の売買・CFDに比べ、つみたてNISAは長期的な資産形成に向いた制度と言えるでしょう。

「ローリスクな分、運用益も少ないのでは?」と思うかもしれません。

しかし、つみたてNISAは非課税枠で得た利益を再投資できるので、長期投資のメリットである複利効果が最大限に得られます。

結論、つみたてNISAならば投資のメリットを享受しつつローリスクで運用できるため、事業や老後のリスクが高い自営業者には特におすすめです。

専門知識がなくても運用効果が期待できる

「投資はしたいけど本業が多忙すぎて時間が作れない」という悩みを持つ方も少なくないでしょう。

投資に知識が必要なことは言うまでもありません。知識は一朝一夕では学べませんし、毎日の情報収集や分析にも多くの時間がかかります。

そういった方におすすめしたいのは「投資信託」です。

投資信託はプロのファンドマネージャー(投資機関)が多くの投資家から集めた資金を運用・分配してくれるので、専門的な知識がなくても一定の運用成果が期待できます。

投資の時間をなかなか作れない自営業者こそ、投資信託を活用した資金運用をぜひ活用しましょう。

つみたてNISAでは数ある投資信託の中から長期運用に向いたローリスクな商品が選べるので、投資にかける時間を最小限に抑えつつ適切なリスクヘッジができますよ。

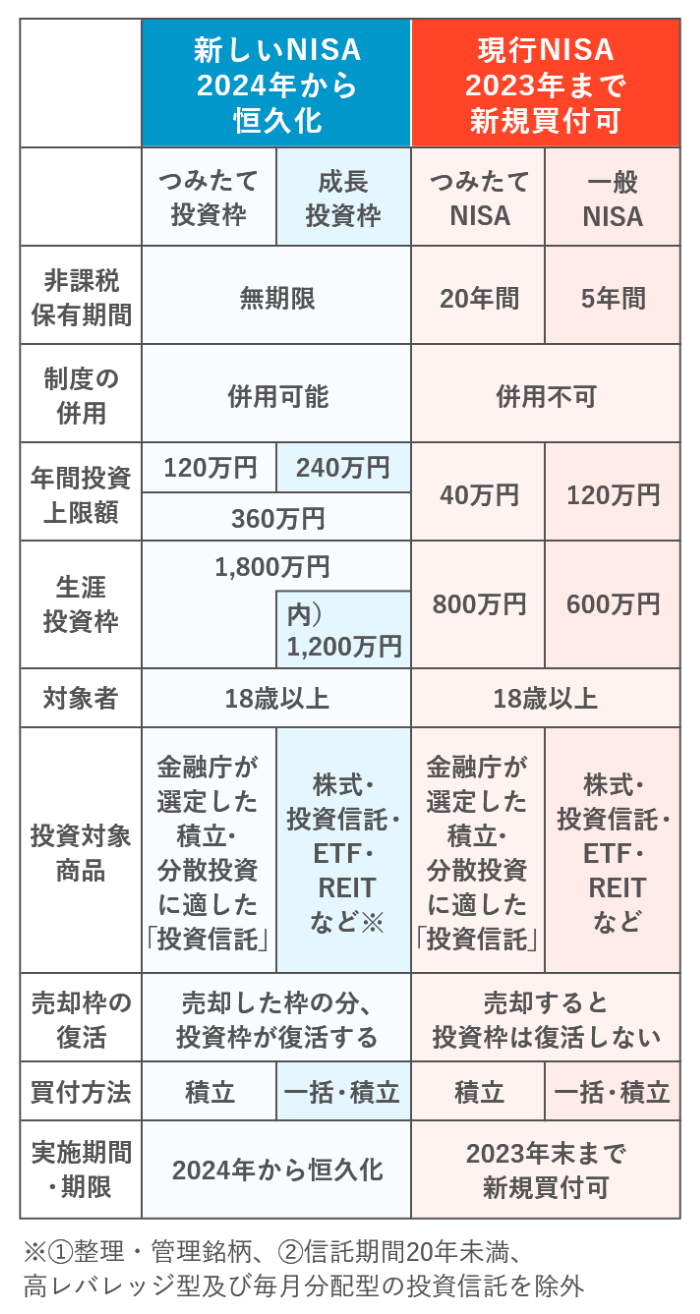

2024年開始!新NISA制度を解説

最後に、2024年から始まる新NISA制度をご紹介します。

従来のNISA制度との主な違いは下記のとおりで、基本的には「NISA制度の拡充」を目的とした制度です。

- 非課税期間が無期限に

- 口座開設期間が無期限に

- つみたて投資枠・成長投資枠の併用が可能

- 非課税限度額・年間投資枠の拡充(合計1,800万円まで)

結論|新NISA制度が始まる前の口座解説がおすすめ!

新しい制度が始まるにあたって、まず気になるポイントは「新NISAと現行NISAはどっちがいいの?」という点です。

結論、新NISA制度が開始される前に現行のNISA制度で口座を開設しておきましょう。

なぜなら、新NISAと現行のNISAは併用が可能だからです。

「どちらがいい」という話ではなく、現行のNISAは新制度が開始した後も引き続き保有できるので、NISA最大のメリットである「非課税枠」が多く使えることになります。

現行のNISA口座の開設は2023年末まで。つまり、2023年のうちにNISA口座を開設しなければ、新制度のNISAしか使えない(=非課税枠が少ない)ということです。

そのため、2024年以降にNISAの活用を検討している方は、少し予定を前倒ししてでも今のうちに現行のNISA口座を保有しておきましょう。

従来のNISA制度と2024年開始の新NISAの違い

出典:みずほ銀行

新NISAと現行NISAで大きく違う点は、非課税保有期間が無期限になったことです。また、年間の投資額上限も増額(つみたてNISAなら40万円→120万円)され、さらに生涯投資枠も大きく拡大(同800万円→1,800万円)されました。

わかりやすく言えば「これまでのNISAよりも多額の非課税投資ができる」ということです。

取扱商品は従来とほぼ同じなので、単純に将来に向けた資産形成がしやすくなる制度変更と言えるでしょう。

まとめ|つみたてNISAを活用して老後のリスクに備えよう

当記事では、おすすめのNISA口座や選び方について詳しく解説をしました。

経営者や個人事業主の方は、NISA制度を有効活用することで将来的なリスクに備えつつ、税制面で有利な資産形成ができます。

口座選びに迷った場合、一般NISA・つみたてNISAともに取扱商品が豊富で手数料が安い「SBI証券」をまず検討すると良いでしょう。

また、2024年から開始される新NISAと旧NISAは併用が可能です。2023年中に口座を開設するとより多くの非課税枠が使えるため、検討中の方はできるだけ早い段階でNISAを活用するべきです。

当記事を参考に、NISAでお得に資産運用をしてくださいね。

-

Junify 安武 弘晃|リモートワーク環境をセキュアに実現するJunify・楽天が11人から2万人になるまでを支えた人物が作ったアプリと海外と日本の開発事情

Junify 安武 弘晃|リモートワーク環境をセキュアに実現するJunify・楽天が11人から2万人になるまでを支えた人物が作ったアプリと海外と日本の開発事情

-

凸版印刷 坂田 卓也|TOPPANとベンチャーの共創で新たな社会的価値を創出

凸版印刷 坂田 卓也|TOPPANとベンチャーの共創で新たな社会的価値を創出

-

コトラ 大西 利佳子|プロフェッショナル人材の採用支援で社会に好循環を生み出す

コトラ 大西 利佳子|プロフェッショナル人材の採用支援で社会に好循環を生み出す

-

J-ABS:一般財団法人アフリカ野球・ソフト振興機構 友成晋也|野球でアフリカにスポーツマンシップと平和を!

J-ABS:一般財団法人アフリカ野球・ソフト振興機構 友成晋也|野球でアフリカにスポーツマンシップと平和を!

-

ReStart 木村 悠|商社マンボクサーを経て起業!ダイエット業界の常識を覆す「白米ダイエット」

ReStart 木村 悠|商社マンボクサーを経て起業!ダイエット業界の常識を覆す「白米ダイエット」

-

ダイキン工業 三谷 太郎|ダイキン工業がスタートアップと協力して業界の課題解決に挑戦

ダイキン工業 三谷 太郎|ダイキン工業がスタートアップと協力して業界の課題解決に挑戦

-

fondeskに電話対応を任せて、業務効率化を実現しよう

fondeskに電話対応を任せて、業務効率化を実現しよう

-

ハピレジで店舗の業務負荷を軽減させよう

ハピレジで店舗の業務負荷を軽減させよう

-

低コストで開発・運用も可能!創業時に検討したい「LINEミニアプリ」とは?

低コストで開発・運用も可能!創業時に検討したい「LINEミニアプリ」とは?

-

オフィスコーヒーとは?少人数でも利用しやすいおすすめのサービスを紹介!

オフィスコーヒーとは?少人数でも利用しやすいおすすめのサービスを紹介!

-

口座開設したい中小企業やスタートアップにおすすめのコスパ良好な法人口座をご紹介

口座開設したい中小企業やスタートアップにおすすめのコスパ良好な法人口座をご紹介

-

おすすめの在庫管理システムやメリットをご紹介!エクセルで在庫管理するデメリットも

おすすめの在庫管理システムやメリットをご紹介!エクセルで在庫管理するデメリットも