難病患者の為に、起業の死の谷を越えろ!日米ダブル上場の医療ベンチャー”メディシノバ”副社長インタビュー

「赤字・売上げ無し」のベンチャーができる資金調達方法

(2018/07/17更新)

ベンチャー企業では、売上げが上がるまで長い時間がかかります。そのような時期を支えてくれるのが、金融機関などからの資金調達です。

実は、生半可な先行投資ではなく、しかも製品売上が無い「赤字状態」で、JASDAQ(日本)とNASDAQ(アメリカ)で上場している医療ベンチャーがあります。その企業の名前は、「メディシノバ」。ALSや薬物依存などに適応する新薬を開発しているベンチャーです。

「赤字で売上げ無しなのに、上場できるのだろうか?」

そんな疑問を持った創業手帳編集部は、メディシノバの副社長である岡島正恒氏に疑問をぶつけてみました。その回答から見えたのは、日米の市場の違いと、難病に立ち向かう医療ベンチャーだからこそできる、資金調達方法でした。

大和証券SMBC株式会社事業法人部上席次長を経て2006年9月より現職。大和証券SMBCでは、インベストメントバンカーとして、主にバイオベンチャー、メディア、通信、IT業界を担当。各種ファイナンス、M&A、IPO等において7年以上の経験を持つ。1996年から1999年にかけて、住友キャピタル証券株式会社市場営業部では、事業会社の資金運用ニーズに合わせ、仕組債をオーダーメード組成して販売していた実績を持つ。また、1991年から1996年にかけては住友銀行(現三井住友銀行)にて、支店業務、システム開発部、証券企画部を歴任。東京理科大学理工学部経営工学科卒。社団法人日本証券アナリスト協会検定会員。

大和証券SMBC株式会社事業法人部上席次長を経て2006年9月より現職。大和証券SMBCでは、インベストメントバンカーとして、主にバイオベンチャー、メディア、通信、IT業界を担当。各種ファイナンス、M&A、IPO等において7年以上の経験を持つ。1996年から1999年にかけて、住友キャピタル証券株式会社市場営業部では、事業会社の資金運用ニーズに合わせ、仕組債をオーダーメード組成して販売していた実績を持つ。また、1991年から1996年にかけては住友銀行(現三井住友銀行)にて、支店業務、システム開発部、証券企画部を歴任。東京理科大学理工学部経営工学科卒。社団法人日本証券アナリスト協会検定会員。難病に立ち向かうバイオベンチャー

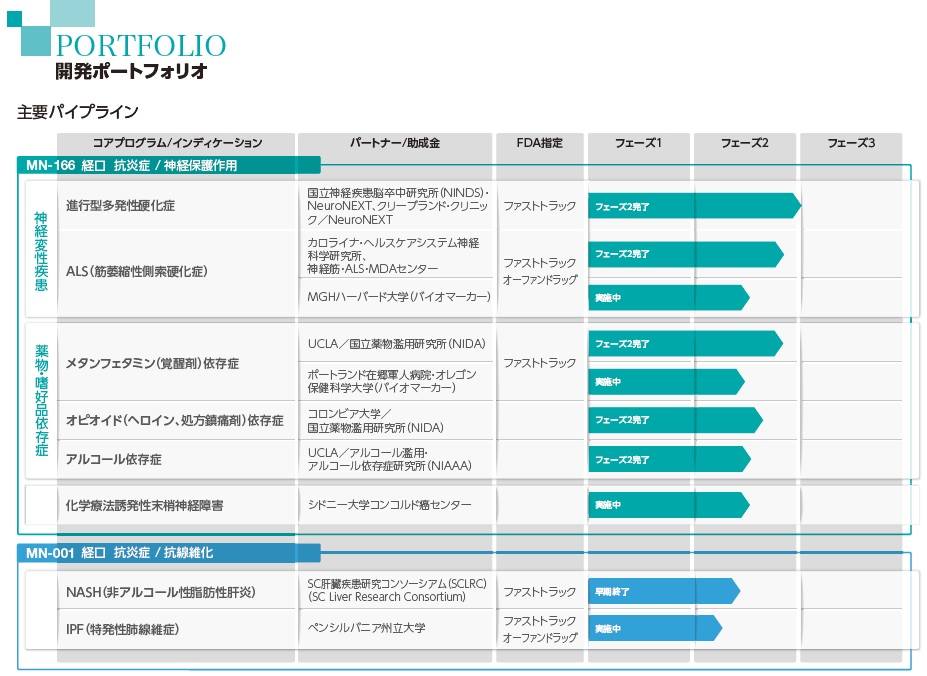

岡島:主に、日本の製薬会社から画期的な新薬となる可能性があるものを導入し、様々な病気に対する新薬の開発をアメリカで行っている創薬ベンチャー企業です。

現在は、進行型多発性硬化症(※1)、ALS(筋萎縮性側索硬化症)、薬物依存(覚せい剤、麻薬など)をはじめとする、多様な神経系疾患に適応する「MN-166」と、非アルコール性脂肪性肝炎(※2)、IPF(特発性肺線維症)(※3)など線維症疾患に適応する「MN-001」という2つの新薬候補物質の開発に経営資源を集中させています。

※1

進行型多発性硬化症:脳やせき髄、視神経に病巣ができて脳から全身への司令が適切に伝わらなくなる病気。歩行、視覚、知力など様々な身体機能の障害症状が現れる。原因がほぼ不明の難病。

※2

非アルコール性脂肪性肝炎:肝臓に脂肪が貯まり、肝細胞の炎症および損傷が起きている状態のこと。アルコールをほとんどまたは全く飲まない人にも発症し、根本原因は不明。

※3

肺線維症:肺の瘢痕化(はんこんか。火傷や潰瘍などが完治せずに、隆起や陥没、色素沈着などを伴う痕(きずあと)となって残ること)によって内膜が厚くなり、肺が十分に拡張できず、息を十分に吸えない障害をきたす進行性肺疾患。抗がん剤治療や化学物質への暴露など、原因は様々。

今のところ、一番開発が進んでいるのが、進行型多発性硬化症の治療薬開発です。最終段階である「フェーズ3」に入る直前まできております。

また、日本でも近年話題となっている薬物汚染やアルコール依存など、社会問題となっている依存症を治療する新薬の開発も、アメリカの国立衛生研究所から助成金を取得して、治験を実施してきております。

さらに、身近なもので、中性脂肪値を減少させる新薬の開発も行っています。

岡島:「ALS(筋萎縮性側索硬化症)」とは、別名「ルー・ゲーリック病(著名な大リーグ野球選手が罹患したことから)」と呼ばれる難病中の難病です。

ALSは、脳及び脊椎の神経細胞にダメージを及ぼす進行性の神経変性疾患です。このダメージにより特定の筋肉への指令が届かなくなり、筋肉が萎縮し弱まっていきます。

その結果、随意運動が不自由となり、病状末期には全身の運動麻痺に至り人工呼吸器などの補助が必要になります。

ALSは、診断されてからの生存期間は通常2年〜5年と言われています。 現在、日本には約1万人、米国には約2万人のALS患者がおり、新たな治療薬が切に望まれています。

日米ダブル上場の理由

岡島:当社は、日本人がアメリカで創業したバイオベンチャーですが、日本の製薬会社から新薬候補物質を導入していたこともあり、2005年に日本で単独上場しました。

その後、アメリカの機関投資家の利便性も考慮し、2006年にアメリカで上場しました。

ちなみに、アメリカの企業が、本国で上場せずに他国で上場したのは初めての事例だそうです。

日本とアメリカの違いですが、一番大きいのは「バイオベンチャー企業への投資家層の違い」です。

バイオベンチャーは売上げがほとんど無く、赤字が続く事業であることが多いので、日本では比較的リスク許容度が高い個人投資家が9割以上を占めています。

それに対してアメリカでは、バイオベンチャーの成功事例が数多くあります。その結果、バイオ専門のファンドも多く育っていて、当たり前のように医師、博士号取得者がファンドマネージャーを務めています。信頼がある分野なので、銀行、証券や保険会社あるいは投資信託会社といった、いわゆる「機関投資家」がほとんどを占めています。

岡島:これも日本とアメリカの大きな違いなのですが、上場の目的が異なるということですね。

日本において「上場する=ひとつのゴール」として考えられており、上場時に経営陣が株式を売出しすることが一般的です。

それに対してアメリカは、「上場=資金調達のために行う手段の一つ」だと考えています。上場時に経営者が株式を売却するということは想定していません。

「上場して、これから企業価値が上がっていくのに、経営者が自社株を売却することはナンセンスだ」と考えているということです。

また、日本では過去の実績である売上・利益を企業評価の軸としておりますが、アメリカでは将来のキャッシュフローを想定し、企業価値を考えます。

つまり、私たちのようなバイオベンチャーであれば、保有している新薬開発品の将来と現在の価値を計算し、投資を検討している、ということです。

アメリカでは、過去の業績である赤字、黒字で判断するのではなく、貸借対照表などに出てこない無形資産に将来的な価値を見出しており、アメリカで上場できたのも、それが理由です。

「赤字で売上げ無し」の企業ができる資金調達方法

岡島:先ほどもお話したように、「赤字で売上げ無し」ですので、当然ながら営業キャッシュフローは赤字です。もちろん、このような企業に銀行はお金を貸してくれません。

したがって、資金調達は全てエクイティ・ファイナンス(※4)です。

ですが、基本的には、「増資=株式価値が薄まる」ので、投資家の方々はエクイティ・ファイナンスに対してあまりいい反応をしません。

それを打破するために行ったのは、バイオベンチャーの特殊性、すなわち、「資金調達ができないと開発が先に進まない=企業価値が上がらない」ということを説明して理解してもらうことでした。これに長い時間を要してきましたが、理解を得たことで資金調達を行いました。

※4

エクイティ・ファイナンス:新株発行、CB(転換社債型新株予約権付社債)など新株予約権付社債の発行のように、エクイティ(株主資本)の増加をもたらす資金調達のこと。

バイオベンチャーが生き残るためには

岡島:医薬品の市場では、日本の地位が急速に低下してきていると思います。

例えば、日本の製薬会社大手である「武田薬品」が、自分より大きな時価総額の製薬会社である「シャイアー」の買収を手掛けていることが、話題を呼んでいます。

武田薬品は世界売上ランキング18位~19位で、今回の買収が成功すればギリギリ10位に入れるかどうかといった状況です。しかし、世界的な競争の中で生き残っていくためには必要だという判断をしたものでしょう。

また、日本は国民皆保険制度で、総医療費が益々膨らむ中で薬価を抑えざるを得ない事情もあります。今後、日本で画期的な新薬が世界に先駆けて出てくる可能性は、経済合理性から考えると低いと言わざるを得ないでしょう。

このような事情もあり、当社はまず市場の大きなアメリカで新薬の承認を取得する方針で経営をしております。

岡島:日本の上場基準などを考慮すると、自社開発型の新薬開発は非常にハードルが高いのが現実です。その分、リスクをとって新薬を開発するのであれば、投資家が期待するリターンも大きいです。

ですが、現在日本のバイオベンチャーで大きな目標を立ててチャレンジできている企業は、残念ながらほとんどありません。赤字が続こうとも大きな目標にチャレンジできるような制度が整っていないということです。これはバイオだけに限った話ではありません。例えば、有名なアメリカの電気自動車メーカーのテスラも先行投資で赤字が続いており、もし日本に上場していたら上場廃止になっていると言えば分かり易いかも知れません。

その中で新薬の開発を行う場合、アメリカでの特許・開発販売権を手に入れることができれば、大きく花開く可能性はあると思います。

岡島:「充分な治療がまだ確立していない疾病を患う世界中の患者さんに、よりよい治療(新薬)を提供することにより社会に貢献する。」

弊社の企業理念ですが、これを今後も貫いていきたいと思います。

岡島:アメリカのベンチャーには、やる気のある人材が集まります。給料、ストック・オプションなど報酬が、大企業を超える会社も少なくありません。

それに対して日本は、大企業がベンチャーに対して「上から目線」の状態が続いていると思います。是非とも、ベンチャーが大企業を様々な面で越えることができるように、一緒に頑張りましょう!

(取材協力:メディシノバ/岡島正恒)

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー