4月から受付開始!「伴走支援型特別保証制度」「経営改善サポート保証(感染症対応型)制度」とは

コロナ禍の経営を乗り越える!中小企業を支援する「2つの新たな保証制度」について詳しく解説します

昨今、コロナ禍の影響を受けて売り上げが減少し、経営にお困りの企業も増えています。そこで今回は、経営状況が悪化した中小企業を支援する「2つの保証制度」をご紹介します。

2021年4月から新たに始まった「伴走支援型特別保証制度」と「経営改善サポート保証(感染症対応型)制度」とは、どのような保証制度でしょうか。

制度の内容や要件に加え、申請の手順や利用方法について詳しく解説します。

この記事の目次

「伴走支援型特別保証制度」とは

「伴走支援型特別保証制度」とは、新型コロナウイルスの影響を受けて売り上げが減少した中小企業を支援する保証制度です。

金融機関と相談して「経営行動計画書」を作成したうえで、継続的に金融機関から伴走支援(※)を受けることにより、資金借用時の「信用保証料の一部」を国に補助してもらうことができます。

なお、伴走支援型特別保証制度は、2021年3月をもって終了した「民間金融機関による実質無利子・無担保融資制度」に代わり、2021年4月1日から始まった新制度です。

- <伴走支援型特別保証制度の取扱期間>

-

- 2021年4月1日~2022年3月31日

(※)伴走支援とは、中小企業等が経営難や事業継承など、経営上の課題に直面した際に、金融機関などが事業者の「伴走者」となって、継続的に事業計画や資金の相談に乗り、課題を解決するための支援を行うことです。

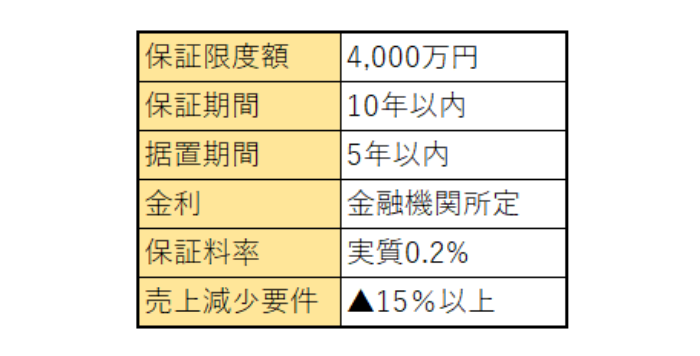

保証限度額・保証期間

原則では、保証限度額は4,000万円、保証期間は10年以内です。金利については金融機関が定めた割合が適用され、据置期間(※)は5年以内とされています。

信用保証を利用するための「信用保証料率」は、後述の条件を満たすことにより国の補助を受けられるため、実質0.2%となります。

なお、国の補助を受ける前は、原則として0.85%です。この「信用保証料率の大幅な引き下げ」が伴走支援型特別保証制度の特長になります。

(※)「据置期間」とは、借用開始から数えて定められた期間内であれば、元本の返済を保留とし、利息の返済だけを行える期間のことです。

信用保証料

信用保証料(※)は、以下の計算方法で算出できます。信用保証料率が低いほど、事業者の負担が少なくなります。

- <信用保証料の計算方法>

-

- 信用保証料率×貸付金額×保証期間(月数)/12

例えば、信用保証料率0.2%、貸付金額1,000万円、保証期間12カ月の場合、信用保証料は2万円です。

(※)計算例は、返済方法が「満期一括返済」の場合です。分割返済や据置期間がある場合は計算方法が変わります。

制度利用のポイント

- <制度利用のポイント>

-

- 保証人は法人の代表者のみ(連帯保証人は不要)

- 一定の要件を満すと保証人が不要になる

- 据置期間内は利息のみの返済でも可

- 一定期間内に「元本+利息」を返済する必要がある

原則として、保証人は法人の代表者のみであり、法人の代表者以外の連帯保証人は不要です。

なお、一定の要件(法人分離・個人分離・資産超過)を満たし、「経営者保証免除対応」を受ける場合は、保証人自体が不要となります。

また、借用当初など返済が困難な場合、据置期間内であれば、売上が安定して元本の返済が可能になるまで、利息のみを返済することも可能です。

ただし、定められた返済期限までに元本+利息を返済しなければならないため、計画的に返済しましょう。

対象となる事業者の要件

「伴走支援型特別保証制度」を利用するための要件は、以下の4つです。

- <伴走支援型特別保証制度の要件>

-

-

1.コロナ禍を理由として、売り上げが15%以上減少した中小企業であること

2.セーフティネット保証4号、5号、危機関連保証のいずれかの認定を受けること

3.経営行動計画書を作成すること

4.金融機関による継続的な伴走支援を受けること

「セーフティネット保証4号」「セーフティネット保証5号」「危機関連保証」は、いずれも信用保証協会が、一般の保証とは別枠で保証を行う制度です。

自然災害などの突発的災害や、国の指定した業況が悪化している業種など、それぞれに要件が定められています。

伴走支援型特別保証制度の申請を行うためには、「セーフティネット保証4号」「セーフティネット保証5号」「危機関連保証」いずれかの認定を受ける必要があります。

なお、それぞれ申請期間は「セーフティネット保証4号」は2021年6月1日まで、「セーフティネット保証5号」と「危機関連保証」は2021年6月30日までに延長されました。

- <申請期間(延長後)>

-

- セーフティネット保証4号は、2021年6月1日まで

- セーフティネット保証5号と危機関連保証は、2021年6月30日まで

現在、申請を行っていない事業者であっても、申請締め切りまでは申し込めるため、各種要件を確認のうえ、要件に該当する場合は早めに申請しましょう。

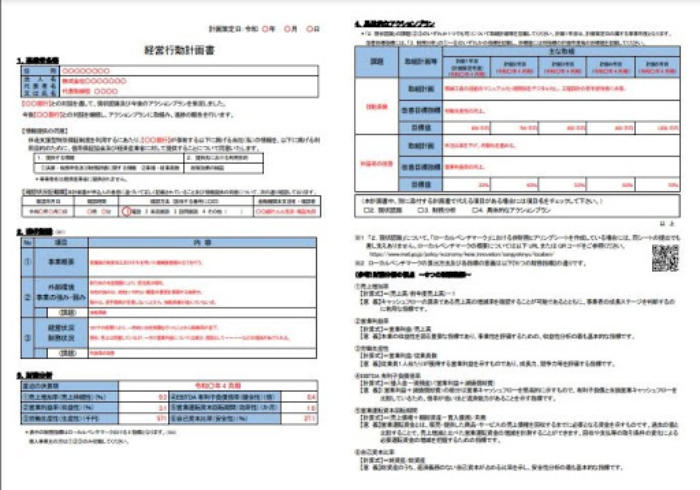

「経営行動計画書」とは

画像出典元:「中小企業庁」公式HP https://www.chusho.meti.go.jp/kinyu/2021/210325hosyo.html

伴走支援型特別保証制度を利用するための要件の1つとして、金融機関との対話を通じて「経営行動計画書」を作成する必要があります。

経営行動計画書には、主に以下について明記します。

- <経営行動計画書の記載内容>

-

- 事業者名

- すでに対話済で、今後継続的に伴走支援を行う金融機関

- 経営状況

- 財務分析

- 今後の具体的なアクションプラン

経営状況については、自社の事業の強み・弱み・外的要因・課題などを分析し、コロナ禍において「なぜ売り上げが減少しているのか」を分析します。

そして、財務分析を踏まえたうえで、いつまでに・何を・どのように改善していくのかなど、今後の目標を策定するものです。

なお、財務分析については、ローカルベンチマーク(※)における 以下6つの指標を明記しましょう。

- <ローカルベンチマーク 6つの指標>

-

-

1.営業利益率(収益性)

2.労働生産性(生産性)

3.自己資本比率(安全性)

4.売上増加率(売上持続性)

5.営業運転資本回転期間(効率性)

6.EBITDA 有利子負債倍率(健全性)

経営行動計画書は、金融機関と対話した上で作成しますが、詳細な経営分析・改善計画の策定を事業者のみで行うのは難しいこともあります。

そのため、士業やコンサルタントなどの専門家に相談しながら作成しましょう。

(※)ローカルベンチマークとは、経済産業省が提供しているツールのこと。財務指標などに基づき、「企業経営における健康診断」を行うことができます。

申請手続きの流れ

「伴走支援型特別保証制度」の申請手続きの流れは、以下の通りです。

- <申請手続きの流れ>

-

-

1.事業者が金融機関へ融資を申し込み、経営行動計画書を作成

2.金融機関による、与信審査・書類準備

3.金融機関による、該当の市区町村へセーフティネット保証等の認定申請

4.金融機関による、保証協会へ保証審査の依頼・経営行動計画書の提出

5.金融機関による、事業者への融資開始

6.金融機関による、継続的な伴走支援

なお、金融機関による継続的な伴走支援として、四半期ごとに経営状況・財務状況を分析し、改善計画の策定・相談を行います。

「経営改善サポート保証(感染症対応型)制度」とは

中小企業が、経営改善・事業再生のために必要な資金を借入するときに、信用保証協会による融資制度として、「経営改善サポート保証制度」があります。

この「経営改善サポート保証制度」に加えて、2021年4月より新たに始まったのが経営改善サポート保証(感染症対応型)制度です。

- <経営改善サポート保証(感染症対応型)制度の取扱期間>

-

- 2021年4月1日~2022年3月31日

感染症対応型は、新型コロナウイルスの影響を受けて債務を抱えたり、経営難に陥ったりした中小企業の事業者を対象としています。

経営改善サポート保証(感染症対応型)制度では、据置期間が最大5年に緩和され、信用保証料の事業者負担が大幅に引き下がりました。

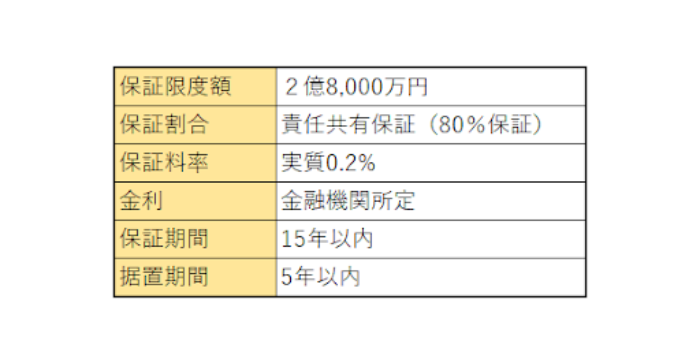

保証限度額・保証料率

原則として、保証限度額(※1)は2億8,000万円です。保証期間は15年以内となり、金利は金融機関が定めた割合が適用されます。

据置期間は5年以内に延長され、保証料率は実質0.2%です。なお、国の補助を受ける前の保証料率は、原則として0.8%~1.0%になります。

保証割合は、信用保証協会と金融機関が連携して、中小企業の事業再生などの支援を行う「責任共有保証」が適用されるため、80%保証(※2)です。

(※1)一般の普通・無担保保証とは別枠です。

(※2)セーフティネット5号からの借り換えなど、要件を満たす場合は100%保証となります。

対象となる事業者の要件

対象となる事業者は、新型コロナウイルスの影響を受け、事業再生のための資金が必要となった中小企業です。

そして、経営改善サポート保証(感染症対応型)制度を利用するためには、「経営サポート会議」や「中小企業再生支援協議会」などの支援を受け、経営改善計画を作成し、計画を実行する必要があります。

例えば、以下のいずれかの計画(※)によって事業再生を行い、金融機関に対して「計画の実行」「進捗の報告」を実施することが要件です。

- <経営改善サポート保証(感染症対応型)制度の要件>

-

- 「経営サポート会議」による検討に基づき、作成・決定された事業再生の計画

- 「中小企業基盤整備機構」の指導・助言により作成された事業再生の計画

- 私的整理に関するガイドラインに基づき成立した再建計画

(※)一部、抜粋したものです。

「経営サポート会議」とは

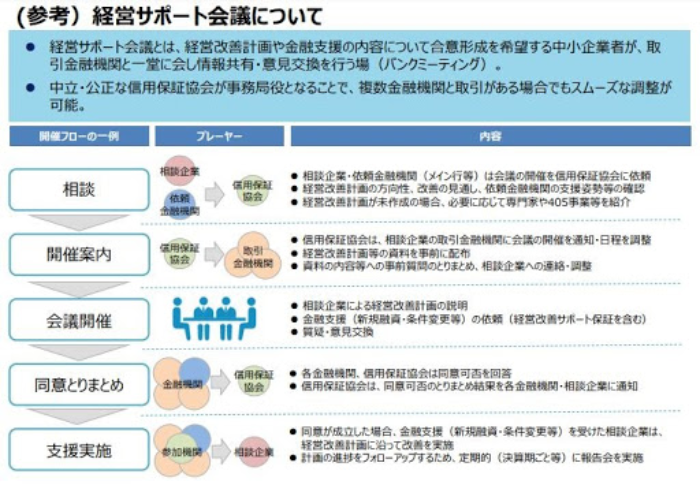

画像出典元:「中小企業庁」公式HP https://www.chusho.meti.go.jp/kinyu/2021/210325hosyo.html

経営サポート会議とは、中小企業と金融機関が情報共有・意見交換を行う会議(バンクミーティング)のことです。

信用保証協会が事務局役として、日程調整や質問事項の取りまとめなどを行います。

中小企業は、この経営サポート会議で金融機関に支援を依頼します。その際は、あらかじめ経営改善計画を作成しておき、支援の依頼をする必要があります。

その後、金融機関からの支援が決定すれば、中小企業は計画に基づいて経営改善を行うという流れです。

そして、「経営改善サポート保証(感染症対応型)制度」を利用していくにあたり、金融機関が進捗を把握しながら、継続的に支援を行っていくために、四半期(決算期)ごとに報告会を実施します。

なお、会議の開催にあたり、中小企業はあらかじめ金融機関に「経営改善計画」の方向性や、計画遂行の見通しなどを相談しておく必要があります。

経営改善・再生計画を作成していない場合は、専門家を紹介してもらえるため、まずは金融機関に相談してみましょう。

申請手続きの流れ

「経営改善サポート保証(感染症対応型)制度」の申請・利用の手順は、以下の通りです。

- まずは、計画策定段階として以下の手順があります。

-

-

1. 中小企業の事業者が金融機関に相談

2. 経営サポート会議・再生支援協議会等の支援を受け、経営改善・再生計画を策定

3. 金融機関による、金融支援の検討

4. 経営サポート会議・再生支援協議会が債権者間の調整を実施

5. 合意成立→経営改善・再生計画の実行へ

- 次に、経営改善計画の実行段階となります。

-

-

6. 金融機関が中小企業の事業者に融資・経営支援を行う

7. 信用保証協会による「経営改善サポート保証(感染症対応型)制度」の実施

8. 中小企業の事業者は、四半期ごとに金融機関へ報告

9. 年1回、金融機関は信用保証協会へ報告

まとめ

今回は、新型コロナウイルスの影響を受けて経営が困難になった中小企業の事業者を対象とした「2つの保証制度」をご紹介しました。

申請期間は、伴走支援型特別保証制度、経営改善サポート保証(感染症対応型)制度ともに、2021年4月1日~2022年3月31日です。期間内に、信用保証協会が受付したものが対象となります。

「伴走支援型特別保証制度」においては経営行動計画書が、「経営改善サポート保証(感染症対応型)制度」では経営改善計画の作成が必要です。

どちらも作成には入念な準備と調査が必要になるため、申請を検討されている方は、早めに専門家や金融機関に相談しましょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳