【令和7年度税制改正】所得税の基礎控除の見直し等とは?「160万円の壁」が開始

令和7年12月から所得税制が改正され、基礎控除や給与所得控除が引き上げ!103万円の壁が変わります

令和7年度税制改正に伴い、同年12月1日から所得税に関する諸制度の改正が施行されます。改正は令和7年分の所得税から適用され、事業者は同年12月の年末調整から対応が必要です。

令和7年度税制改正に伴い、同年12月1日から所得税に関する諸制度の改正が施行されます。改正は令和7年分の所得税から適用され、事業者は同年12月の年末調整から対応が必要です。

今回は、令和7年度の所得税の改正について、4つの変更点や留意点、改正に備える対策などを解説します。中小企業・小規模事業者の経営者の方々、人事・総務担当の方々などはぜひ参考にしてください。

この記事の目次

令和7年度 所得税の基礎控除等の見直しとは

令和7年度 所得税の基礎控除等の見直しとは、同年12月から施行される所得税に関する各種控除の引き上げ措置等のことです。令和6年末に閣議決定された令和7年度税制改正の大綱を根拠にしています。

令和7年度 所得税の基礎控除等の見直しとは、同年12月から施行される所得税に関する各種控除の引き上げ措置等のことです。令和6年末に閣議決定された令和7年度税制改正の大綱を根拠にしています。

同税制改正大綱によると本改正の目的は、物価高を受けた税負担の軽減や就業調整対策(いわゆる「働き控え」の解消)です。具体的には、以下の4点が令和7年分の所得税から変更となります。

2. 給与所得控除の見直し

3. 特定親族特別控除の新設

4. 扶養親族等の所得要件の改正

物価上昇局面における税負担の調整及び就業調整対策の観点から、所得税の基礎控除の控除額及び給与所得控除の最低保障額の引上げ並びに大学生年代の子等に係る新たな控除の創設を行う。

一番のポイントは「160万円の壁」への移行

令和7年度 所得税制改正の一番のポイントは、税法上の「年収の壁」が103万円から160万円に変更されることです。基礎控除が95万円(47万円↑)、給与所得控除が65万円(10万円↑)に引き上げられます。

“103万円の壁”が”160万円の壁”となることで、「これ以上働くと所得税がかかるからシフトを減らそう」といった働き控えの減少が見込まれます。働き控えの解消は、人材確保が容易になるという点で中小企業・小規模事業者にとっても大きなプラスです。

ちなみに令和7年度税制改正大綱の原案では、基礎控除58万+給与控除65万の「123万円の壁」になる予定でした。それが紆余曲折の議論を経て「160万円の壁」まで引き上げられた格好です。

社会保険上の「130万円の壁」は据え置きなので注意

令和7年の所得税制改正で現れる「160万円の壁」は、あくまで税法上の年収の壁です。社会保険上の年収の壁は「130万円の壁」のままで変わらないので注意してください。

社会保険上の「130万円の壁」は、超えると家族の扶養を外れて自身で社会保険に加入しなければならないボーダーラインです。この「130万円の壁」については、今回の令和7年度税制改正とは関係ありません。

改正は令和7年度の12月、年末調整から

「160万円の壁」をはじめとする令和7年度の所得税制改正は、令和7年(2025年)12月から施行されます。

そのため、事業者目線では令和7年11月までの源泉徴収事務については変更がありません。変更点に留意すべきは令和7年12月の年末調整、令和8年分以降の源泉徴収事務です。

令和7年度 所得税制改正、4つの変更点

以下では、令和7年度 所得税制改正の主な変更点4つを端的にわかりやすく解説します。

以下では、令和7年度 所得税制改正の主な変更点4つを端的にわかりやすく解説します。

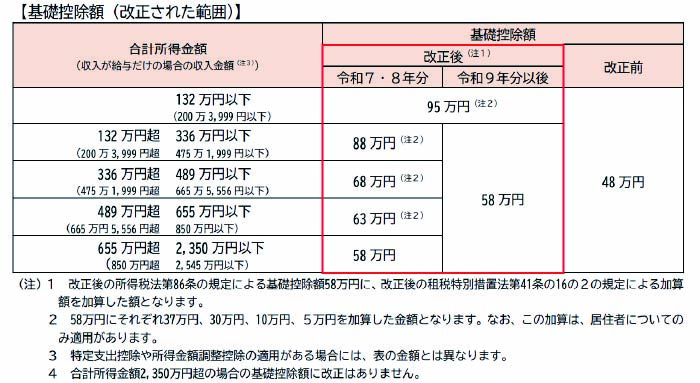

1. 基礎控除の見直し

令和7年度所得税制改正の最大のポイントは、給与収入約200万円以下の基礎控除が48万円から95万円に引き上げられることです。

所得税の基礎控除とは、全納税者から無条件に差し引かれる基本的な金額のことを指します。令和7年分以降の所得税では、この基礎控除が最大95万円になります。

また給与収入約200万円を超える場合の基礎控除も現行の48万円から10万円引き上げた58万円です。ただし、令和7・8年分では収入金額に応じて58万円にそれぞれ37万円、30万円、10万円、5万円が加算されます。これを「令和7年分以後の各年分の基礎控除等の特例(基礎控除の特例)」といいます。

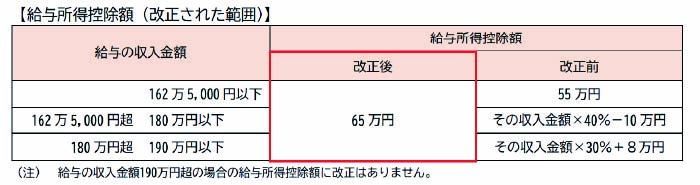

2. 給与所得控除の見直し

令和7年度 所得税制改正のもう一つの大きな見直しは、給与所得控除の最低保障額が65万円に引き上げられることです。また最低補償額が適用される収入金額も、現行の約162万円以下から190万円以下へと適用が拡大されます。

給与所得控除とは、給与収入から金額に応じて差し引かれる分のことです。その収入金額の分類において最も低収入の層に適用される値が最低補償額と呼ばれます。今回の改正ではその最低補償額が現行の55万円から65万円へと変更されました。

よって、令和7年分からの所得税において、給与収入から差し引かれるのは最大で基礎控除95万円と給与所得控除65万円の計160万円。つまり給与収入が160万円以下であれば課税所得金額が0円となり所得税は発生しません。これこそ新たな年収の壁、「160万円の壁」です。

3. 特定親族特別控除の創設

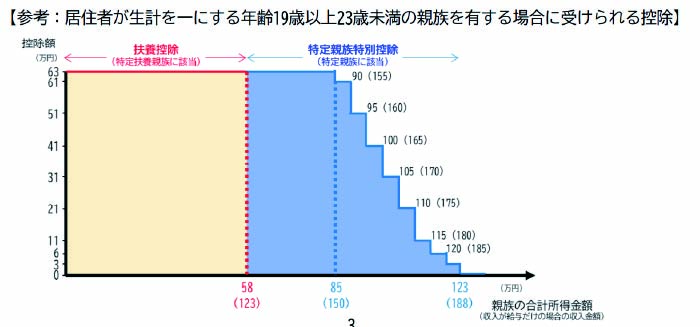

令和7年分の所得税からは、特定親族1人につき所定金額を控除する「特定親族特別控除」が新設されます。

特別親族とは、大学生の子孫など納税者と生計を一にする19歳以上23歳未満の親族のうち、一定の所得がある人のことです。

特定親族の給与収入が123万円超188万円以下の場合、特定親族特別控除の対象となります。

上記の通り、給与収入が123万円(合計所得58万円)以下なら扶養控除、それを超えると特定親族特別控除の対象です。

例えば、大学生の子供がアルバイトで年間123万円を超える給料を得た場合、従来は扶養から外れて控除が受けられませんでした。一方、2025年からは特定親族に該当するため、給与収入が年間188万円までであれば控除が適用されます。

この特定親族特別控除ができることで、大学生をはじめ被扶養者の若者はこれまでより活発に働きやすくなります。これは人手不足を解消したい中小企業・小規模事業者にとってもプラスです。

【特定親族】

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(注)の人をいいます。

なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

(注) 収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円

以下となります。

なお、下記の「参考」のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりません

なお、年末調整において特定親族特別控除の適⽤を受けようとする⼈は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

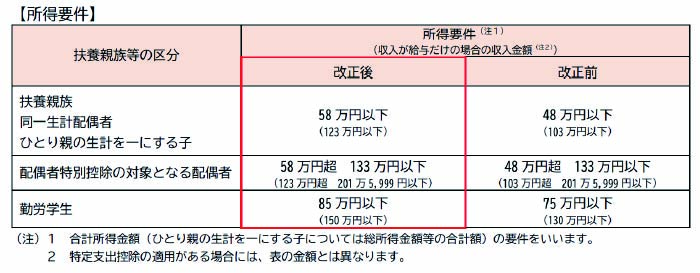

4. 扶養親族等の所得要件の改正

今回の基礎控除の改正に伴い、扶養控除等の対象となる所得要件も「48万円→58万円」に引き上げられました。

また給与所得控除の見直しに関連して、「家内労働者等の必要経費の特例」の最低保障額も65万円に引き上げられます。

事業所得または雑所得の金額は、総収入金額から実際にかかった必要経費を差し引いて計算することになっています。しかし、家内労働者等の場合には、必要経費として55万円まで認められる特例があります。

(中略)

実際にかかった経費の額が55万円未満のときであっても、所得金額の計算上必要経費が55万円まで認められます。

令和7年度 所得税制改正に関する留意点

以下では、令和7年度税制改正に伴う所得税の変更について、留意点をいくつか解説します。

以下では、令和7年度税制改正に伴う所得税の変更について、留意点をいくつか解説します。

繰り返しになりますが、事業者の事務に変更が生じるのは2025年12月の年末調整からです。2025年11月までの源泉徴収義務に変更は生じません。

令和7年分の年末調整に関して

2025年12月の年末調整に際しては、以下の点にご注意ください。

新たに扶養親族等を有する従業員がいないか確認

今回の基礎控除等の見直し(適用拡大)により、新たに扶養親族等を有することになる従業員がいるかもしれません。そのことを社内に周知・確認し、該当者には「令和7年分給与所得者の扶養控除等(異動)申告書」を提出してもらいましょう。

なお、申告書は原則2025年12月1日以後、最初に給与の支払いを受ける前日までに提出してもらう必要があります。ただし、実際は年末調整までに提出があれば問題ありません。従業員の方々が申告を忘れることがないよう、広く周知を実施してください。

特定親族特別控除の申告書も提出してもらう

前述の通り、令和7年分の所得税からは一定の収入がある19歳以上23歳未満を対象にした「特定親族特別控除」が新設されます。

控除の対象となる従業員の方には、年末調整までに「給与所得者の特定親族特別控除申告書」を提出してもらいましょう。

受理した控除申告書の内容を確認する

従業員の方から基礎控除等申告書を受理したら、令和7年度から改正された基礎控除額と給与所得控除額(配偶者(特別)控除額)に誤りがないか確認しましょう。

また給与所得控除に関連して、「家内労働者等の必要経費の特例」の最低保障額も改正されているのでご注意ください。

年末調整の計算上の注意点

令和7年度の所得税制の改正に伴って「年末調整等のための給与所得控除後の給与等の金額の表」も刷新されています。同年12月の年末調整の計算には、改正後の金額表を用いてください。

また上述の通り、基礎控除額が改正され、特定親族特別控除が新設されています。こちらも間違いがないよう留意しましょう。

令和8年分以降の源泉徴収事務に関して

今回の改正に伴い、令和8年分以後の給与の源泉徴収事務について記載内容に一部変更が生じています。具体的には以下の2点にご注意ください。

「控除対象扶養親族」が「源泉控除対象親族」に変更

令和7年分までの源泉徴収事務では、「扶養控除等申告書※」に「控除対象扶養親族」を記載することになっていました。

しかし、令和8年分からは特定親族特別控除が創設されることに伴い、「源泉控除対象親族」と記載が改められました。源泉控除対象親族は、控除対象扶養親族と特定親族特別控除の対象となる特定親族の総称です。

この改正により、令和8年分以後の源泉徴収事務では、「源泉控除対象配偶者」と「源泉控除対象親族」の数に基づいて扶養親族等の数を算定します。

※「給与所得者の扶養控除等(異動)申告書」及び「従たる給与についての扶養控除等(異動)申告書」

【源泉控除対象親族】

① 控除対象扶養親族

② 居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人

「源泉徴収税額表」の改正

基礎控除および給与所得控除の見直し、特定親族特別控除の創設等を受けて、「源泉徴収税額表」も改正されました。令和8年分の源泉徴収事務(同年1月1日以後に支払う給与分)では「令和8年分 源泉徴収税額表」を用いてください。

令和7年度 所得税の改正に備える対策

令和7年分からの所得税の改正に備えるには、第一に経営者をはじめ社内全体で変更内容を正しく理解することが大切です。適切に年末調整をするには、従業員の方々に各種申告書を提出してもらわなければなりません。提出・申告漏れがないよう、Web社内報を作成するなど、早い段階から複数回の周知を実施するのがおすすめです。

令和7年分からの所得税の改正に備えるには、第一に経営者をはじめ社内全体で変更内容を正しく理解することが大切です。適切に年末調整をするには、従業員の方々に各種申告書を提出してもらわなければなりません。提出・申告漏れがないよう、Web社内報を作成するなど、早い段階から複数回の周知を実施するのがおすすめです。

また年末調整に業務システムを用いる場合は、改正に合わせたシステム改修も必要になります。クラウド型のツールの場合は、改正に合わせたアップデートがあるかも確認しておきましょう。

さらに今回「160万円の壁」や特定親族特別控除ができることで、大学生を含めパート・アルバイトの求職は活発化すると考えられます。そのため、例えば、求人ページで改正に言及して上限ギリギリまで働けるプランを提案するなど、人材確保にも活用できるとより良いでしょう。

まとめ

令和7年分からの所得税改正のポイントは、第一に基礎控除と給与所得控除が見直されて年収の壁が「160万円の壁」になることです。また特定親族特別控除が創設され、一定の所得がある大学生等と生計を一にする場合も控除が受けられるようになります。

こうした改正により、令和7年分以後の年末調整および令和8年分以後の源泉徴収義務に変更が生じます。従業員の方々に申告漏れがないよう、業務システムの改修を含めて早めに対策を進めていくのがおすすめです。

なお、今回の所得税の改正は、労働者の働き控えの解消を一つの目的としています。この改正によってパート・アルバイト層の求職は活発になると考えられるので、このタイミングで人材確保により力を入れるのも良いでしょう。

創業手帳では、節税の基本的なポイントをまとめた「税金チェックシート」を無料でお配りしています。節税ポイントを知っているか知らないかによって、年間の納税額が数十万円違ってくるケースもあります。ぜひこの機会にチェックしてみてください。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー