財形制度の導入は会社も社員もメリット大!その理由を徹底解説

福利厚生を強化したい企業は必見!今再び注目を集めている財形制度とは?

給与から一定額が天引きされ、自然と貯蓄ができる積立貯蓄「財形制度」をご存知でしょうか。ひと昔前の大企業では、導入率が9割を超えていたという財形制度。今この時代にあえて導入するメリットなどを、制度の運営元である独立行政法人 勤労者退職金共済機構の西川広親理事にお伺いしました。

独立行政法人勤労者退職金共済機構 理事。

日本銀行国際局審議役を経て、平成27年10月より現職。

この記事の目次

財形制度は一般財形、住宅財形、年金財形の3つの貯蓄

──財形とはどのような制度でしょうか。

西川:財形制度は正式名称を「勤労者財産形成促進制度」といい、勤労者の資産作りを事業主と国が支援する制度で、「一般財形」「住宅財形」「年金財形」の3つの貯蓄があります。財形貯蓄をしている方たちが利用できる「財形持家転貸融資」という住宅ローンもあります。財形貯蓄の一番の特徴は、天引き制度であるということ。財形を導入している企業に勤めていれば、給与の中から毎月積み立てが可能で、積立額は1,000円からスタートすることができます。

──3つの財形のうち、一般財形の特徴を教えてください。

西川:使用目的は特に限定せず、自由に使えるフレキシブルな財形貯蓄が一般財形です。貯蓄開始から1年経てばいつでも自由に払い出しが可能で、車や旅行などの短期計画から、結婚、出産、教育などの大きなライフイベント、けがや病気などの不意の出費まで、幅広い目的に使うことができます。

──住宅財形はいかがでしょうか。

西川:満55歳未満の勤労者で、他に住宅財形契約をしていない方が使える住宅資金のための積立貯蓄です。一般財形と同じように給与から一定額が天引きされ、貯蓄残高550万円まで利子等に税金がかかりません。

──年金財形についても教えてください。

西川:年金財形はその名の通り60歳以降に年金として受け取るための資金づくりを目的とした財形貯蓄で、満60歳以降に5年以上20年以内の期間で受取が可能です。また、先ほどの住宅財形と合わせて貯蓄残高550万円まで利子等非課税の特典が受けられます。

──一般財形、住宅財形、年金財形の3つのうち、利用率の割合はいかがでしょうか。

西川:財形貯蓄制度を利用したことがある方のうち、一般財形は現在も利用している方が69%と最も多く、次いで年金財形が22%、住宅財形が9%となります。3つを合わせた財形貯蓄制度の契約件数は、平成31年3月末時点で756万件を突破しています。

財形は制度自体が「財形貯蓄制度」という名称であるため、銀行預金や郵便貯金のイメージをお持ちの方もいるようです。貯蓄から投資へという流れの中で、今どき貯蓄はないだろうと思われるかもしれません。特に若い起業家の方は金融商品には詳しいでしょうから、今どきこんなアナログな制度と思われるかもしれませんが、名称は貯蓄でも投資先はいろいろあります。株式投資や金融債など、リスクと利回りの異なる様々な商品が選べるので、契約する際にぜひご自身のスタイルでお選びいただればと思います。

財形のメリットは気付いたら貯蓄が増えていること

──財形制度を導入すると社員にはどのようなメリットがあるのでしょうか。

西川:手元にお金があると知らず知らずのうちに使ってしまい、貯蓄に回すことが難しいというご経験をされた方も多いのではないでしょうか。財形は毎月自動的に給料から天引きされるので、負担感が少なく、気付いたらいつの間にかこんなに貯まっていた、と驚かれる方が多い制度です。

利回りの魅力よりも、そもそも貯蓄ができるということがこの制度の最大のポイントです。特に20〜30代の若い方は貯蓄に対して苦手意識を持たれることが多いですが、財形を使えば自制心に自信がなくても無理なく貯めることができるのでお勧めです。社員の方の年齢が若ければ若いほど、貯める意義があるのです。

──財形というと大企業が多く利用しているイメージがあります。

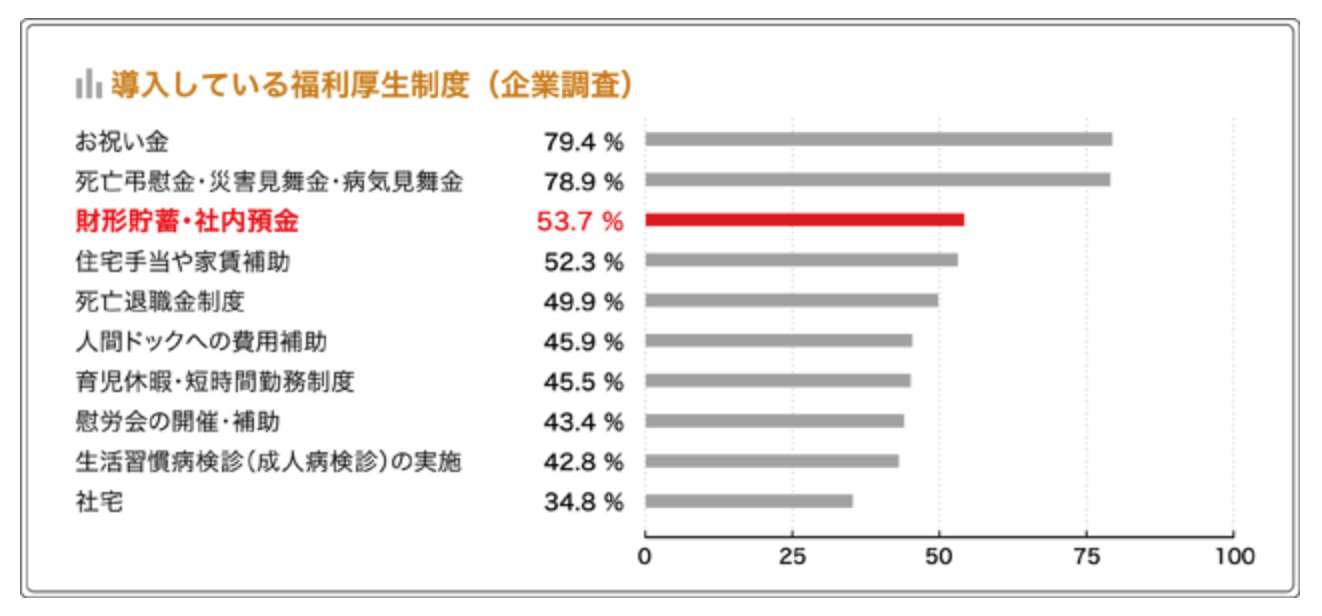

西川:今から20年前の平成11年の調査では、従業員100人未満の企業導入率は5割以上、1,000人以上の大企業は9割以上が導入していました。これが平成26年になると、1,000人以上の大企業は7割以上、100人未満は35%となりますが、これは景気動向や社会情勢が大きく影響しています。

バブル崩壊後、中小企業を中心に長らく福利厚生を切り詰める流れが加速していました。労働市場流動化の流れの中で、福利厚生よりも給与水準の引き上げを選好する動きもありました。ですがここ数年は、アベノミクスなどを背景に景気が良くなり、人手不足の恒常化によって福利厚生を見直す傾向が強くなっています。

そんな中、財形貯蓄制度は比較的手軽に始められる福利厚生の1つということで、注目いただくようになりました。導入時の事務手続き等はありますが、貯蓄の一部を会社側が負担するような制度ではありません。そういった意味では、導入しやすい福利厚生の手段なのではないでしょうか。

昨年ある中小企業の代表とお話しする機会がありましたが、求人の際に財形制度が威力を発揮したとおっしゃっていました。ハローワークを通じて求人案内を出す際、福利厚生欄に財形貯蓄制度があるとないとでは、人の集まりが違うということでした。

一時は福利厚生が手厚いところは時代遅れ、というネガティブな印象を与えかねない時期もありましたが、最近は、求人の福利厚生欄に何かしら記載があることは、ポジティブな印象を与えるようになっています。人生100年時代と言われたり、高齢者層の貧困問題が社会問題として注目を集める中、財形制度や退職金制度などの必要性、意義が見直され、揺り戻しが来ているように思います。

──福利厚生の充実=きちんとした企業ということでイメージも良くなりますからね。

西川:そうですね。地に足のついた会社という風に思ってもらえるのではないでしょうか。会社を起こしてしばらくして財形を導入するとなると、手間がかかって億劫になりますが、人事制度などがガチガチに固まる前の起業のタイミングで入れてしまった方が、人数も少なく労使の合意も得やすいと思います。

財形で生活が安定すれば仕事のパフォーマンスも安定

──お話を伺うとメリットだらけのような気がしますが、導入していない中小企業の理由は?

西川:理由を伺うと「ニーズがないから」という答えが最も多く返ってきます。ですがこれは未導入企業の社員の方が財形の詳細を知らないためと思われます。マーケット調査を行って財形制度の説明をすると、半数以上の方が「使ってみたい」と答えてくださいます。内容を知りさえすれば、決してニーズがないわけではないと私どもは考えています。

──では、財形を導入することによる経営者のメリットは?

西川:制度自体は社員にとってメリットがあるものですが、経営者側に立って考えると、メリットはやはり社員の生活の安定ではないでしょうか。結婚や住宅の購入、子どもの教育など、人生の節目節目でまとまった金額が必要になることがありますが、そのような時に金銭的余裕がないと困りますよね。そうならないように、毎月一定の額を貯めていく。収支がトントンでゆとりがない状態ではなく、少しずつでも財産を作っていくことで生活が安定すれば、仕事のパフォーマンスも安定するのではないでしょうか。

また、先ほど申し上げた通り福利厚生は長年にわたって減少傾向を辿っていましたが、ここ数年で変わってきています。人生100年時代ということで老後の生活に対して不安に思われる方が多いと思います。これを解消するには自助努力に加えて福利厚生制度によるサポートも必要ではないでしょうか。

確かに貯蓄から投資という流れはあるのかもしれませんが、リスクの高い投資は余裕資金の中で行うものです。ベースとなるものは必ず必要になってくるので、まずは財形制度等を使って着実に基盤となる財産を形成するのはいかがでしょうか。

財形持家転貸融資は低利の住宅ローン

──財形持家転貸融資の仕組みについても教えてください。

西川:企業が利用している持ち家促進制度を補助するという位置付けで、財形を利用している方が借りられる住宅ローンです。住宅の建設・購入・リフォームをする際、会社を通じて我々から資金を受けられますが、財形貯蓄残高の10倍相当額(最高4,000万円)、かつ実際の所要額の90%相当以内を限度として、長期・低利(現在は0.7%)の公的融資を受けることができます。こうした制度は、自営業種に比べて勤労者の持ち家率が低いことから、それを是正したいという国の政策目標に沿うものです。

──財形を実際に利用している方たちからはどんな声が寄せられていますか?

西川:一番多いのは、やはり天引きで自動的に貯まるところが良かったというお声です。財形持家転貸融資に関しては、非常にお得だという声も寄せられています。

転貸融資は5年間の固定金利でしかも貯蓄額の10倍、限度額4,000万円まで借りられる上、リフォームも同じ金利で利用可能となっています。通常家の購入に比べてリフォームの方が金利が高くなりますが、この制度はすべて同じ金利で利用できるので、そういう意味では使い勝手の良い制度なのではないでしょうか。令和2年10月1日現在5年間固定で0.7%、さらに中小企業の従業員の方や、18歳未満のお子さんがいる子育て世帯には当初5年間、0.2%引き下げた0.5%で利用できるため、大変お得です。さらに、自然災害で被災された方が利用される際も当初5年間0.2%引き下げた率でご利用いただけます。

──自社で財形制度を導入する際の流れについても教えてください。

西川:財形貯蓄は全国のほとんどの金融機関で取り扱っているので、お取引のある金融機関に行って書類一式をご用意いただくところから始まります。同時に社内でどのような種類の財形を導入するのかを決めていただき、新規の申し込みや引き落とし等のスケジュールを詰めていただきます。それほど煩雑な手続きはないですし、金融機関も慣れているので、本運用スタートまでそれほど時間をかけずに進められるのではないでしょうか。

──他に導入にあたって企業側で準備や確認が必要なことはありますか?

西川:天引きのためのシステム作りや経理の方の負担についてはご検討いただく必要があります。それ以外ですと、先ほども申し上げたとおり社員の意思の確認が一番重要です。「この会社には長居するつもりがないから、そんなことにコストをかけるぐらいだったら給与に還元して欲しい」という社員の方もいるかもしれません。就職氷河期の頃はそういった考えも多かったようですが、ここ数年でだいぶ変わってきて、就活の際、退職金制度の有無を気にする人も増えました。

企業側の負担費用は基本ゼロ

──導入時に費用はかかるのでしょうか。

西川:こちらに手数料等をお支払いいただく必要はありませんし、社員の積み立てに対して企業側が負担するようなこともありません。1つかかるとすると、先ほども申し上げたとおり天引き制度を導入するためのシステム作りや、給与制度がシステム化されていない場合は手作業で行う際の人件費です。ただ、天引きはよくある制度ですので、銀行に相談すればすぐに解決すると思います。

転貸融資に関しては別で、厚生大臣登録の福利厚生会社というものがあって、ここの出資者になる必要があります。従業員数300人未満の企業の場合で100万円程度の出資金が必要となりますが、融資を受けるための手続、長期にわたる回収業務を代行してもらえます。

ただし、財形貯蓄制度を導入したら必ず転貸融資をやらなくてはいけないというわけではないので、まずは財形貯蓄制度から始めてみて、会社の規模が大きくなったところで転貸融資制度を導入していただくという選択肢ももちろんあります。

財形は使ってみると良さが分かる制度なので、起業家の方にはぜひご検討いただきたいですね。時代遅れと思われるかもしれませんが、高齢者の貧困問題や人生100年時代ということが謳われる中では、これもある意味新しいと言いますか、時代の要請に応えた制度ではないかと思います。

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー