【2026年最新版】起業するときの資金調達方法18選!種類・特徴・選び方をわかりやすく解説

自分に合った資金調達方法を選んで起業を成功させよう!

●起業や経営に使える18の資金調達方法の特徴・メリット・デメリット

●資金調達を成功させるためのポイントや注意点

●補助金・助成金の正しい活用法と申請のコツ

「起業のために資金調達をしたいけれど、どの方法が自分に合っているかわからない…」起業時の資金調達で上記のように悩む方は少なくありません。調達方法は多岐にわたるため、目的に合わせて選ぶことが重要です。

この記事では、起業や開業・経営に使える資金調達方法を18種類に厳選し、メリット・デメリット・選び方などを詳しく解説します。

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

資金調達とは?

資金調達とは、起業や会社運営に必要な資金を外部または内部から調達することです。支払いや投資に用いる現金を確保し、事業の立ち上げや発展に役立てます。

起業における資金調達は、事業の存続そのものを左右するため、正しい知識が欠かせません。それぞれの調達方法について、具体的な種類と選び方を見ていきましょう。

資金調達の目的

資金調達の目的は人によってさまざまで、起業したい人だけが行うものではありません。

代表的な資金調達の目的として、次のケースが挙げられます。

- 起業する際の初期投資

- 運転資金の充足

- 新規事業の立ち上げ

- 事業拡大

- 資金ショートへの対策など

資金調達は起業以外にも幅広い用途に利用されます。機械や備品の購入、雇用や育成といった人材向けの投資など、千差万別です。

企業によっては売り上げから入金までのタイムラグに対応すべく、資金ショート対策として調達を考えるケースもあります。

資金を手元に確保することは経営の安定性を高めると同時に、ビジネスに不可欠なスピード感を失わない意味でも重要です。事業が後発にならないよう資金調達による投資を行い、発展させていく必要があります。

資金調達の目安金額

資金調達の目安金額は、調達の目的によって異なります。ここでは起業に必要な調達額を中心に見てみましょう。

一般的な起業資金の目安は500万円未満とされています。日本政策金融公庫総合研究所による2025年「新規開業実態調査」によれば、開業費用の4割以上が500万円未満でした。

業種や業態によって必要な起業資金は大きく異なるため、具体的な起業資金が知りたい場合には資金計画を立ててみましょう。

起業以外を目的とする場合でも、資金計画を立てた上で調達するのが鉄則です。必要な資金額を洗い出し、本当に投資すべきかまで検討してから実行に踏み切ってください。

また、調達金額だけでなく、必要時期の把握も重要なポイントです。調達方法によっては時間がかかるため、スケジュールに余裕をもって準備を始めましょう。

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

起業・開業・経営に使える資金調達の方法とは?

起業や開業、経営維持などに使える資金調達の方法はたくさんありますが、次の4つに分類できます。

| 種類 | 概要 | 返済の必要 | 主な方法 |

|---|---|---|---|

| 出資 | 自らや関係者、第三者から資金を集める方法 | なし | ・自己資金

・VC ・エンジェル投資家 |

| 借入、融資 | 金融機関から資金を借りて調達する方法 | あり | ・制度融資

・銀行融資 ・公庫融資 |

| 資産の現金化 | 資産を現金に換えて調達する方法 | なし | ・ファクタリング

・M&A、事業継承 |

| 補助金や助成金などの制度 | 制度に申し込んで調達する方法 | なし | ・補助額、助成金

・各種手当 |

資金調達の方法は、種類によって得られる金額が大きく異なります。返済の必要性があるかどうかも明確な違いで、お金を借り入れる融資以外は基本的に返済の必要性がありません。

種類ごとに起業・開業時に向いているもの、経営維持や事業拡大に向いているものなどの差もあり、使い分けが肝心です。

特徴や性質を理解した上で、どの方法で資金調達するかをよく吟味しましょう。

ここからはそれぞれの資金調達方法について、概要とメリット・デメリットを詳しく解説していきます。

全18個の資金調達方法をご紹介しますので、起業する会社の事業規模や成長フェーズ、資金が必要なタイミングに合わせて、最適な資金調達方法を選びましょう。

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

起業・経営の資金調達方法「出資」

起業・経営の資金調達方法の1つ目は「出資」です。出資とは、対象となる団体や事業の成長を期待してお金・財産を提供することをいいます。

起業時の資金調達方法として、出資の大きなメリットは、返済の義務がない点です。一方で外部からの出資は経営権に関わる場合が多く、金額や比率によっては事業の方向性を大きく左右します。出資者と協力関係を築ければ、金銭以上の相乗効果を得ることも可能です。

理想のビジネス像や事業形態を維持するために、それぞれの出資タイプの特性を知った上で上手に利用しましょう。

自己資金

個人資産である自己資金は、もっとも基本的な資金調達の方法です。会社員の給料や副業報酬などを貯めて起業します。

メリット

- 経営権を保持でき、経営の自由度が高い

- 金利負担がない

- 資金調達先とトラブルになるリスクがない

デメリット

- 資金量が限られる

- 事業清算をした場合、自分の資産を失う

なお、自己資金は融資審査でも重視されるポイントです。一般的に、希望する融資額の3分の1程度は自己資金があると評価されやすいようです。

社員持株会

社員持株会は、社員が資本金を出資しあう資金調達方法です。規約が必須であり、従業員持株会の組織・理事も必要となります。

メリット

- 従業員のモチベーションアップにつながる

デメリット

- 運営に手間がかかる

- 株主が分散してしまう

- 配当や株の買い取りに資金がいる

他企業からの出資受入

株式を他企業に譲渡し出資を受け入れる資金調達方法です。株式の譲渡比率が50%を超えると、事実上経営権を譲渡した状態になってしまうので、出資者とは事前に交渉をしておく必要があります。

他企業から出資を受けるために重要なのが、企業間のつながりです。つながりを作るためにイベントを利用するのもおすすめとなります。

メリット

- 出資元企業の協力が期待できる

- 株主が分散しないので大きな出資が期待できる

デメリット

- 出資元に経営権を握られてしまうリスクがある

- 経営の自由度が低くなる

イベントに関しては、下記記事も参考にしてください。

ベンチャーキャピタル(VC)

資本と引き換えにベンチャーキャピタル(VC)の出資を受け入れる資金調達の方法です。VCとはスタートアップやベンチャー企業に投資を行うファンドを指します。

出資比率については事情を考慮してくれるVCが多く、契約内容の相談が可能です。ただし立ち上げ直後は実現の可能性は低く、上場を狙うような有望な会社に限られる方法でもあります。

メリット

- 経営アドバイスやビジネスパートナーの紹介を期待できる

- 上場に向けた短期での成長が可能になる

デメリット

- 起業家の保有株比率が下がる

- 起業直後の資金調達は期待しづらい

- ベンチャーキャピタルの経営方針に従う必要がある

エンジェル投資家

エンジェル投資家とは、起業家のスタートアップを助ける個人投資家です。VCと違い、個人所有の資金を投資します。

個人からの出資であるため直接的な話がしやすく、うまくいけばスピーディーに進む調達法です。一方VC同様に有望な企業に限られ、起業直後に出資の話があることは考えにくいでしょう。

メリット

- 経営アドバイス、顧客やビジネスパートナー等の紹介を期待できる

- 出資までのスピードが速い

デメリット

- 起業家の保有株比率が下がる

- 起業直後の資金調達は期待しづらい

- 多額の出資は難しい

- 経営の自由度が下がる

資金調達手帳では、VCやエンジェル投資家のインタビュー記事を掲載しています。投資家たちがどのような思考で出資するのかがわかり、適切な対策につなげられます。

クラウドファンディング

起業時の資金調達方法としては、クラウドファンディングも一般的になってきました。実現したい事業を掲げ、インターネットなどを通じて少額ずつお金を集める方法です。

資金の調達手段として身近になった分プロジェクトの数も増え、クラウドファンディングの難易度が上がっています。特徴的な商品・サービスや強い共感を呼ぶようなストーリーがないと難しいのが実情です。

メリット

- 大きなリスクなくチャレンジできる

- 起業前から全国各地でファンを育成できる

- テストマーケティングの場にできる

デメリット

- 強い特徴やストーリーがないと資金調達が難しい

- 目標金額に達成できない恐れがある

近年は購入型だけでなく、株式投資型クラウドファンディングも広がりを見せており、起業時の資金調達の選択肢が増えています。

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

起業・経営の資金調達方法「借入・融資(デッドファイナンス)」

起業・経営の資金調達方法2つ目は借入・融資です。負債を増やすことからデッドファイナンスとも呼ばれ、最大の特徴は返済の必要性と金利の負担にあります。

ほかの資金調達方法と異なり、返済を前提として借り入れるのが融資です。月々一定の金額を返済するのが一般的なほか、手数料として金利を上乗せした金額を払わなくてはならず、手元に入るお金以上の支払いが必要になります。

反面、融資元に経営権を譲渡するような条件はないため、事業主が裁量を維持できる調達方法です。

基本的に起業直後は会社としての信用がないため融資は難しい傾向にありますが、種類を選べば借り入れ可能なケースもあります。

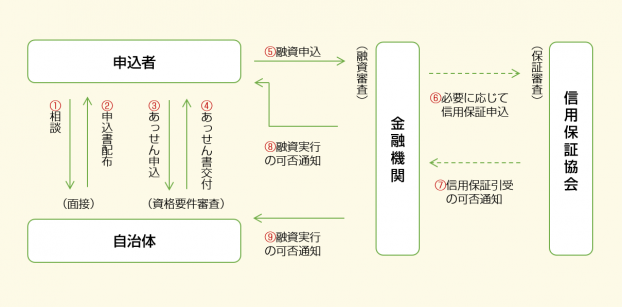

制度融資

重要

制度融資による資金調達の方法は、民間金融機関と自治体・信用保証協会が協力の上提供しています。起業家が借り入れしやすいように審査ハードルが低く、低金利かつ長期返済にも対応する融資です。

利用する自治体や制度により融資の上限額や金利はさまざまですが、上限3,000万円、金利2.1%~2.7%が目安です。返済期間はおおよそ7〜10年となります。

メリット

- 創業前でも申込みできる

- 金額によっては無担保・無保証で使える ※無保証とは第三者保証が不要という意味

- 行政が支払利息、保証料の一部補助をしてくれる場合がある

- 経営相談にも乗ってくれる

デメリット

- 申込みから実行まで通常の融資より時間がかかる

- 支払利息とは別に保証料がかかる

まずはお住まいの自治体の産業振興課や、最寄りの信用保証協会に相談しましょう。

関連記事

銀行からの融資

銀行から資金を借り入れる資金調達方法です。審査にさえ通れば求める額の資金が調達できます。起業・開業時の銀行融資は、メガバンクより地方銀行のほうが積極的に対応する傾向があります。

メリット

- 顧客・ビジネスパートナーの紹介や情報提供をしてもらえるケースがある

- 金額の大きい借り入れができる

- 経営の介入がない

デメリット

- 金利負担が発生する

- 設立直後の会社では利用が難しい

- 審査が厳しく希望の融資金額にならない可能性がある

- 担保や保証人が必要になることがある

信用金庫

信用金庫からの借り入れは、地域の信用金庫によって条件が異なります。信用金庫は地域に根ざした金融機関であるため、特に地域密着企業が活用したい資金調達方法といえます。

メリット

- 顧客・ビジネスパートナーの紹介や情報提供をしてもらえるケースがある

- 銀行より融資のハードルが低い

デメリット

- 金利負担が発生する

- 起業前や起業直後の資金調達方法には適していない

公庫融資

重要

公庫融資とは、日本政策金融公庫が提供する低金利の借り入れ制度です。政府が管轄する金融機関であるため、創業間もない企業でも審査に通りやすい利点があります。

複数の融資を用意していますが、中でも創業期の方におすすめなのは「新規開業・スタートアップ支援資金」です。運転資金を含め7,200万円まで借り入れでき、新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として金利が0.65%引下げになります。

メリット

- 起業前でも申込みできる

- 借入額によっては無担保、無保証で使える ※無保証とは第三者保証が不要という意味

- 2~3週間で結論が出る

デメリット

- 金利負担が発生する

日本政策金融公庫の融資制度は、起業にあたっての資金調達方法の筆頭候補です。資金調達手帳では、申請に必要な創業計画書の書き方を8つのポイントにまとめてわかりやすく解説しています。創業計画書のテンプレート付きなので、初めてでも簡単に作成可能です。

【関連記事】日本政策金融公庫の新創業融資制度が2024年3月で廃止に!今後の資金調達方法や審査に通過するコツを解説

【関連記事】日本政策金融公庫の起業時に利用できる3つの融資制度

マル経融資

低金利

マル経融資も日本政策金融公庫の融資であり、商工会議所の推薦により受けられます。2,000万円を限度とし、低金利で借りられる資金調達の方法です。

1年以上の事業実績が必要なので、開業からしばらく経ったあとに検討しましょう。

メリット

- 利息が低い

- 無担保・無保証で使える

- 商工会議所からの支援が受けられる

デメリット

- 創業から1年後でないと使えない

- 融資実行まで時間がかかる

- 審査回数が多くなる

- 商工会の加入が必要になる

手形割引

手形割引は受取手形を現金化する資金調達方法です。銀行に買い取ってもらい事業資金を得る方法ですが、仕組み的には融資の一種に分類されます。

売掛金を現金化するファクタリングと異なり、受け取り手形で取引を行なっている場合のみ利用可能です。手形振出先の信用力が重要であり、不渡りになると自己資金で買い戻さなければなりません。

メリット

- ファクタリングよりも手数料が安い可能性がある

- 早期に現金化できる

デメリット

- ファクタリングよりも資金調達に時間がかかる

- 不渡りの場合には買い戻ししなければならない

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

起業・経営の資金調達方法「資産の現金化(アセットファイナンス)」

3つ目の資金調達方法は、資産を現金化する方法です。アセット(資産)+ファイナンス(資金調達)でアセットファイナンスと呼ばれることもあります。

資産の現金化は、ほとんどが経営維持や事業の転換に使える方法です。そのため起業・開業前後の活用には向いておらず、ある程度事業を続けてきた人向けの方法となります。

資産の現金化について具体的な方法と特性を知り、どのような場面で使えるかを把握しておきましょう。

資産の売却

アセットファイナンスの1つ目の方法は資産の売却です。事業とは関係ない資産を売却することで、投資資金を調達します。

不動産や設備、車両といった有形の資産のほか、無形資産であっても、売却することで資金調達が可能です。

メリット

- 買い手がいれば資金調達がの交渉がスムーズ

- 不動産の維持管理費などの削減にもつながる

デメリット

- 売却できる資産が必要

- 買い手が見つからなければ売却できない

- 売却時に手間と手数料が発生する

ファクタリング(売掛債権)

売掛金を現金化する方法をファクタリングと呼びます。回収予定の売上代金をすぐに現金化できるのが特徴です。

ファクタリング業者に請求書などを買い取ってもらうことで、取引先からの入金よりも早く資金調達できます。反面、手数料がかかるため従来の売り上げ金より少ない額しか受け取れません。

手数料の相場は2社間ファクタリングで8〜18%、3社間で2〜9%程度が目安です。手数料率は業者によって大きく異なるため、複数社から見積もりを取り比較検討することがリスク回避のポイントになります。

メリット

- 現金化が速くなる

- 資金運用のサイクルを早まる

デメリット

- 利用手数料がかかる

- よく調べないと悪徳業者にあたる可能性がある

M&A・事業譲渡

M&Aや事業譲渡によって会社や事業を売却し、資金を調達する方法もあります。ある程度事業を成長させたあとの転換期に検討すべき手段です。

注力したい事業とは無関係な子会社や事業を譲渡することで、資金を調達しながら主力事業に集中できます。近年はスタートアップや中小企業によるスモールM&Aの件数が増加しており、資金調達の選択肢として注目度が高まっています。

マッチングプラットフォームも普及しており、以前より手軽に買い手を見つけられる環境です。

メリット

- 規模次第で莫大な資金を調達できる

- 取引先とのシナジー効果が期待できる

デメリット

- 買い手が見つかりにくい

- 売却に手間がかかる

- 従業員に影響を与える

リースバック

リースバックとは、不動産を売却すると同時にその不動産を借りる金融取引のことです。

自社のオフィスビルを持っており、資金を調達したいけどオフィスを手放せないなどの場合に利用できます。

不動産の売却益を得ながら、継続して不動産を利用できる上、形態次第では買い戻しも可能です。

メリット

- まとまった資金を調達でき、事業も継続できる

- 固定資産税などの維持費がかからなくなる

デメリット

- 賃料を支払う必要がある

- 不動産の所有権は失う

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

起業・経営の資金調達方法「補助金・助成金などの制度」

起業の資金調達方法の最後は、補助金や助成金をはじめとする制度の活用です。返済不要で起業時の負担を軽減できるため、該当する制度があれば積極的に活用しましょう。

ただし、補助金は受け取った後に事後報告などの書類提出が求められます。対象や目的を絞った制度、地域限定の制度などがあり、各要件を満たす必要があります。

金額や申請期間の観点から自由度が低く、後払い基本のため、先に自己資金や融資で立て替える必要がある点には注意が必要です。制度を利用する際には、それぞれの規約をよく読んでおきましょう。

創業向けの補助金・助成金

重要

創業向けの補助金・助成金を使うと、低リスクで資金調達ができます。国や地方自治体が提供するさまざまな制度があり、要件を満たすことで受給可能です。

補助金・助成金の種類によって金額や要件、申請期間、対象者などが異なります。地域に密着した制度も多いので、該当エリアでの起業に役立てましょう。なお、公募スケジュールは年度ごとに変わるため、最新の募集要項を必ず確認しましょう。

起業の資金調達において、補助金・助成金は起業初期のキャッシュフローを支える有効な手段です。対象となる制度を見逃さないよう、こまめに情報収集しましょう。

メリット

- 起業前・起業後どちらでも申込みできる可能性がある

- 返済不要

デメリット

- 申請期間が限定的なケースが多い

- 後払いのため、つなぎ資金が必要になる可能性がある

- 対象経費の種類が限定的

【関連記事】【2026年最新】起業・開業の味方!補助金・助成金おすすめ15選|税理士・社労士・行政書士監修

【関連記事】創業補助金とは? 申請の手順や採択のポイントをプロの税理士が紹介!

再就職手当

再就職手当は、雇用保険の被保険者が失業中に創業や就職をするともらえる手当です。ハローワークに問い合わせれば手続きできます。

事業開始の翌日から1カ月以内には申請が必要です。早く事業を始めるほどまとまった金額になるものの、失業手当は受け取れなくなるため、退職から起業までのライフプランに注意してください。

メリット

- 返済や金利などの心配がない

- 要件を満たせば基本的に手当を受けられる

デメリット

- 失業手当はもらえなくなる

- 自己都合の退職の場合は1カ月間の待機期間がある

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

起業の資金調達を円滑に進める方法・気をつけるポイント

資金調達を円滑に進めるには、調達方法ごとに対策を練っておく必要があります。次のポイントを参考に、資金調達に欠かせない事業計画や財務管理を徹底しましょう。

事業の信頼性を高める

融資や補助金・助成金で資金調達をする際には、事業の信頼性が求められます。他社との差異化や強みをアピールし、資金調達の成功確率を上げましょう。

事業の信頼性を高めるには、競合の状況把握と分析、綿密な経営戦略が必須です。自社の強みを商売にどう活かすのかを考え、客観的な根拠も用意します。

第三者が納得するような信頼性を担保できれば、借り入れや制度の審査に通りやすくなり、資金調達にも追い風となるでしょう。起業直後は実績が乏しいため、根拠のある事業計画書と資金計画書の作成が資金調達の成功率を左右します。

なお、創業前であっても業界での実務経験や関連する資格があれば、審査での評価ポイントになります。

自社に合った方法を選ぶ

起業における資金調達の成功は、自社に合った方法を選ぶことにかかっています。最適な方法を選択するために、必要な金額や目的、タイミングを整理しましょう。

起業・開業時に適した資金調達の方法と、事業を始めてしばらく経った後とでは、選ぶべき手段が違います。会社形態や事業規模、いつ資金がいるのかといった事情に応じても考慮が必要です。

資金調達をしたいと思ったら、なぜそう考えたのか具体的な理由と金額を書き出しましょう。状況や目的から冷静に判断することで、勢いだけではない現実的な資金調達が叶いやすくなります。

必要な資金調達額を明確にする

円滑な融資のためにも、資金調達の金額は明確に見積もります。金額によって金利負担や審査の難易度が変わるほか、返済プランにも影響が出るためです。

特に起業時はできるだけ金額を減らす工夫をしてください。起業したばかりの企業は融資審査で不利になりやすく、調達が難しいからです。

事業が順調なときは積極的に投資する手もありますが、基本的には必要な分だけに絞り、余計なリスクを抱えないようにしましょう。

なお、起業時の資金調達では売上が安定するまでの期間を見越し、数カ月分の固定費を確保しておくと事業の継続性が高まります。

【完全無料】シリーズ累計250万部「みんなが使ってる起業ガイドの決定版」『創業手帳』

資金調達方法まとめ・起業や経営維持などの目的別に適した種類を選ぼう

起業の資金調達方法には、出資・融資・資産の現金化・補助金制度と、大きく4つの種類があります。起業の段階や目的に応じて最適な資金調達方法を選ぶことが、調達成功の秘訣です。

フェーズごとに最適な資金調達方法は異なります。自社の状況を客観的に見極めて選びましょう。

-

起業前〜直後

- 制度融資や公庫融資

- 起業前から申し込めるため、早めの準備が重要

-

経営の転換や事業拡大時

- VCやエンジェル投資家からの出資

- 事業拡大に必要な資金とノウハウを同時に獲得

-

経営維持・資金繰り改善

- ファクタリングやリースバック

- 手元資金を確保し、経営の安定性を高める

融資を受けるにはさまざまなポイントを押さえなくてはなりません。資金調達手帳では、融資を受けるためのノウハウを詳しく解説しています。資金調達方法をまとめた表も掲載しており、最適な方法が一目瞭然です。

補助金ガイドでは、補助金・助成金の最新情報、活用法、専門家に依頼するメリットなどをまとめています。合わせてご利用ください。

【関連カテゴリ】「資金調達」の記事一覧

【関連記事】新創業融資制度で資金調達するメリット・デメリット

【関連記事】日本政策金融公庫の起業時に利用できる3つの融資制度

-

マゴフルの飲食店の定期メンテナンス事業なら安定した売り上げを獲得できる

マゴフルの飲食店の定期メンテナンス事業なら安定した売り上げを獲得できる

-

創業期の法人口座開設はどうする?法人の最適解!

創業期の法人口座開設はどうする?法人の最適解!

-

fondeskに電話対応を任せて、業務効率化を実現しよう

fondeskに電話対応を任せて、業務効率化を実現しよう

-

代金回収(口座振替)サービスとは?効率よく売上代金回収をしたい経営者におすすめ

代金回収(口座振替)サービスとは?効率よく売上代金回収をしたい経営者におすすめ

-

創業期にオススメの銀行とは?法人口座開設の決め手を創業手帳会員に聞いた!

創業期にオススメの銀行とは?法人口座開設の決め手を創業手帳会員に聞いた!

-

飲食店を起業する際にセルフレジの導入は必要?メリット・デメリットをご紹介

飲食店を起業する際にセルフレジの導入は必要?メリット・デメリットをご紹介

最新ニュースはありません