借方・貸方とは?違いや貸借対照表・損益計算書との関係を分かりやすく解説

売上げや経費の仕訳は左右どっち?簿記初心者に向けて、借方と貸方の分け方のルールをまとめました

起業したばかりなら、会社経営状況の把握や経理を覚えるために自分で会計処理をやろうと考えているかもしれません。

そのような時に悩ましいのは、借方と貸方の対応ではないでしょうか。今回の記事では、簿記初心者向けに借方と貸方のルールを紹介します。

借方と貸方の基本的な内容から、簡単に仕訳ができる方法まで解説するので、参考にしてみてください。

この記事の目次

複式簿記で使う「借方」と「貸方」とは?基本的な考え方

まずは、借方(かりかた)と貸方(かしかた)の基本から解説します。もしかすると、それぞれの名前を聞いたことがあるかもしれません。

具体的にどのような意味があるのかを見てみましょう。

そもそも複式簿記とは?

簿記には、単式簿記と複式簿記の2種類があります。

単式簿記は日々の取引内容と収支を記録する方法で、複式簿記はお金が増えた・減ったという2つの側面から記録する方法です。

単式簿記は、たとえば以下のように記載します。

3月8日 支出 電気代 20,000円

【10月15日に商品売上を現金50,000円でもらった】

10月15日 収入 商品売上 50,000円

会社が選ぶ簿記は複式簿記のほうで、経営状況の把握から決算書作成まで対応可能です。

単式簿記なら勘定科目と金額の記録ですが、複式簿記になると一方に原因を記入し、もう一方に結果を記録します。

複式簿記は、たとえば以下のように記載します。

3月8日 電気代20,000円/現金20,000円

【10月15日に商品売上を現金50,000円でもらった】

10月15日 現金50,000円/商品売上50,000円

右と左の金額は同じになり、それぞれ2つの側面から記録することとなります。

簿記の知識がなくても家計簿的な感覚でつけることができる簡易簿記に対し、複式簿記はやや複雑ですが、弥生会計 Nextなどの会計ソフトを利用すればさほど難しくはありません。なお、法人はすべて複式簿記での記帳となります。

弥生会計 Nextは、会計・経費・請求業務を誰でもかんたんに効率化、一元管理できる法人向けクラウド会計ソフトです。たとえば、日々の売上や支出の記録といった経理業務だけでなく、経費精算の申請・承認や、請求書の作成・管理、レシートなどの取引書類の保存まで、すべて完結できます。

「借方」と「貸方」とは?

複式簿記は、発生した取引の原因と結果という2つの側面から記録します。

ひとつが借方で、もうひとつが貸方です。それぞれ左右に振り分けるもので、左が借方・右が貸方という決まりがあります。

この左右に分けることを「仕訳」と呼び、取引内容を記録することを「簿記」といいます。

また、帳簿上では借方と貸方の金額はかならず一致する仕組みです。金額が一致しない場合は記載ミスがあるため、確認してください。

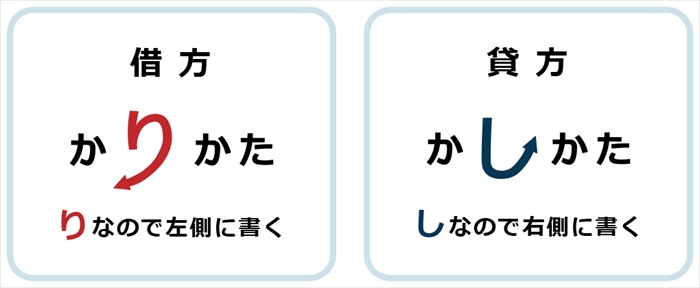

「借方」と「貸方」の覚え方

借方は右、貸方は左という決まりがありますが、読み方も似ていて混同するケースも少なくありません。

そのような時は、それぞれをひらがなにすると覚えやすくなります。

「借方」の読み方は「かりかた」です。2つ目の文字の「り」だけを覚えておきます。また、「貸方」の読み方は「かしかた」で2つ目の文字は「し」です。

「り」と「し」の文字の向きを比較してみます。

「り」は左側にはらっているので左、「し」は右にはらっているので右です。

両方を覚えるのが大変な時は、「借方」の「かりかた」が左だということだけ覚えてみてください。

「借方」「貸方」に仕訳される取引は5つの項目に分類できる

借方と貸方は、それぞれ以下の5つに分類します。

-

- 資産:現金・預金・土地・建物・開業費などの財産

- 負債:買掛金・借入金・社債・支払手形などこれから支払うもの

- 純資産(資本):資本金・利益剰余金など返す必要のないもの

- 収益:受取利息・売上げ・雑収入など財産を増やすもの

- 費用:広告宣伝費・通信費など財産を減らすもの

左右どちらに書くかは、左が借方・右は貸方が基本です。左は資産・費用を書き、右は負債・純資産・収益となります。

左右はそれぞれ原因と結果という関係性になっており、例えば、資産が増えれば、資産が減った・負債が増えた・純資産が増えた・収益が発生したどれかも同時に発生します。

仕訳の際にどちらがプラスなのかわからなくなりますが、並行して発生することが多い組み合わせを覚えておく方法がおすすめです。

資産が増えたら、「資産が減った」「負債が増えた」「純資産が増えた」「収益が発生した」のいずれかが発生します。

また負債が減った場合は、「資産が減った」「負債が増えた」、純資産が減った場合は「資産が減った」、費用が発生したら「資産が減った」「負債が増えた」というように各項目には関連性があるため、増減の関係を覚えておくといいでしょう。

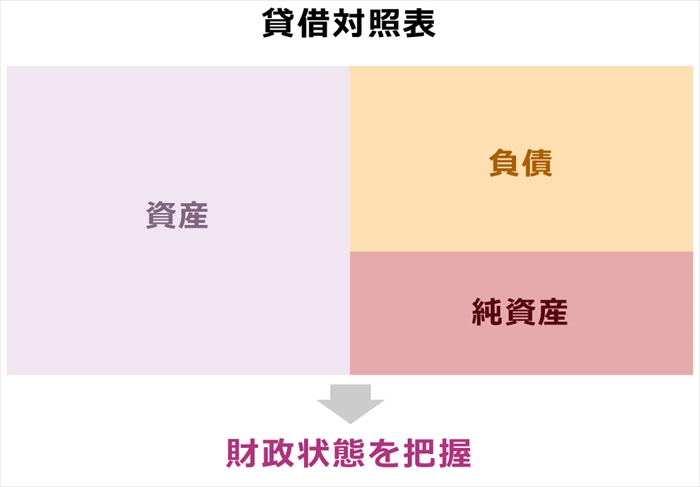

貸借対照表(B/S)の「借方」と「貸方」

貸借対照表の借方と貸方は、借方に資産、貸方に負債と純資産を記載します。

また、「貸借」対照表という漢字の並びから貸方が左側にくるように考えてしまいますが、左は借方なので間違いのないよう注意が必要です。

資産

資産は、流動資産・固定資産・繰越資産の3つに分類します。貸借対照表では借方の部分で、左側に記載してください。

また、特別なことがない限り、流動性の高いものから順番に記載していきます。そのため、流動資産が先で固定資産の順番です。

・流動資産

流動資産は、事業で発生した資産のうち決済日から1年以内に換金可能な資産のことです。

現金・預金・売掛金・受取手形・有価証券・前払金・前渡金・棚卸商品などが含まれます。

・固定資産

固定資産は、決済日から1年以上保有する資産のことです。土地・建物・車両運搬具・営業権・商標権・借地権・ソフトウェア・投資有価証券などが含まれます。

・繰延資産

一時的な出費ですが数年かけて費用化することが認められており、資産のような性質をもつものです。創立費・開業費・株式発行費・社債発行費・開発費などが含まれています。

負債

負債は、流動負債と固定負債の2つがあります。貸借対照表の貸方部分で、右側に記載してください。

・流動負債

流動負債は、決算日から1年未満の返済期間のものが含まれます。支払手形・買掛金・短期借入金・未払い金・未払い費用・未払いの法人税などです。

・固定負債

固定負債は、決算日から1年以上先の返済期間のものです。社債・長期借入金などが含まれます。

純資産

純資産は、貸借対照表の貸方の部分で、右側に記載します。負債のように返済する必要がない資産を含めます。資本金・資本剰余金・利益剰余金・自己株式などです。

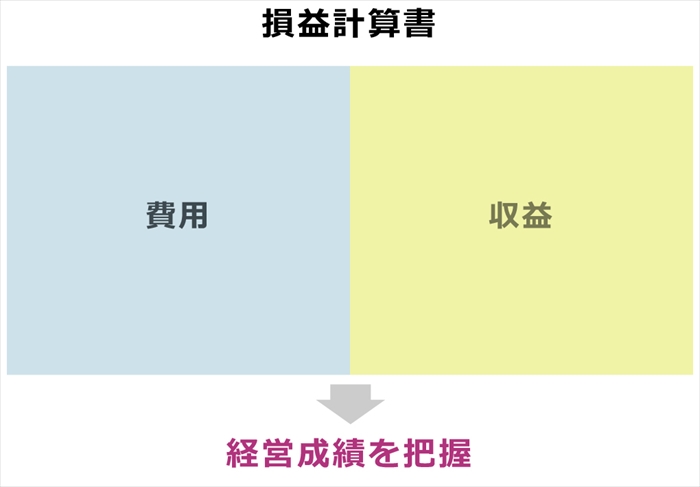

損益計算書(P/L)の「借方」と「貸方」

損益計算書では、借方に費用、貸方に収益を記載します。

それぞれの差額で利益や損失を判断する仕組みで、黒字なら借方が利益で、赤字なら貸方が損失となります。

借方に利益が記載されるのは黒字の時だけで、赤字や利益がない時は借方に利益の記載はありません。

費用

損益計算書の貸方には、費用を記載します。費用に含まれるのは、売上原価や販売費・一般管理費に含まれるものです。

・売上原価

商品仕入高・材料費・外注加工費などです。

・販売費・一般管理費

給料・接待交際費・地代家賃・光熱費・消耗品費・減価償却費・旅費交通費などです。

数年にわたって費用にしていく設備や車両の購入費などは、減価償却費として取り扱います。

収益

収益に含まれるものは、売上高・営業外収益・特別利益です。営業外収益は、法人の場合なら受取利息や有価証券売却益が含まれます。

また、特別利益は、法人の場合で固定資産売却益を含めてください。個人の場合は、利子所得や譲渡所得などが該当します。

弥生会計 Nextは、会計・経費・請求業務を誰でもかんたんに効率化、一元管理できる法人向けクラウド会計ソフトです。たとえば、日々の売上や支出の記録といった経理業務だけでなく、経費精算の申請・承認や、請求書の作成・管理、レシートなどの取引書類の保存まで、すべて完結できます。

「借方」と「貸方」の仕訳例

実際にどのように仕訳をするのか、借方と貸方を使った仕訳例を紹介します。5つの仕訳例を参考にしてみてください。

現金で仕入れた

現金20万円で商品を仕入れた場合は、借方が「仕入」で金額20万円を記載し、借方が「現金」で金額は20万円を記載します。

この場合は、借方が「現金で仕入れた」という原因で、貸方は「現金を使った」という結果を表します。

| 借方 | 貸方 | ||

| 仕入 | 200,000 | 現金 | 200,000 |

買掛金で仕入れた

20万円の買掛金で仕入れた場合では、借方が「仕入」で金額は20万円と記載し、貸方は「買掛金」で金額は20万円と記載してください。

| 借方 | 貸方 | ||

| 仕入 | 200,000 | 買掛金 | 200,000 |

商品を現金で販売した

20万円の商品を現金で販売した場合は、借方が「現金」で金額は20万円と記載し、貸方は「売上」で金額は20万円と記載します。

| 借方 | 貸方 | ||

| 現金 | 200,000 | 売上 | 200,000 |

商品を売掛金で販売した

後日商品代金を受け取る場合は、未収代金のことを売掛金といいます。

20万円の商品を売掛金で販売した場合、借方が「売掛金」で金額は20万円と記載し、貸方は「売上」で金額は20万円です。

| 借方 | 貸方 | ||

| 売掛金 | 200,000 | 売上 | 200,000 |

売掛金が振り込まれた

未収代金の売掛金が支払われた時も、記載します。借方は「普通預金」で金額は20万円と記載し、貸方は「売掛金」で金額は20万円と記載します。

| 借方 | 貸方 | ||

| 普通預金 | 200,000 | 売掛金 | 200,000 |

「弥生会計 Next」なら借方・貸方を自動で仕訳してくれる

借方と貸方は、慣れないとわかりにくいかもしれません。また、記載ミスがあるとどこでミスをしたのか調べなければならず、手間がかかってしまいます。

そこで利用を検討したいのが、「弥生会計 Next」です。

簿記の知識がなくても仕訳がラク!

「弥生会計 Next」なら、会計業務に慣れていない方でも「明細ボックス」を使えば仕訳入力がサクッと完了します。連携した銀行口座情報を取得し、入出金時に自動で仕訳されるため、面倒な帳簿付けの負担を軽減でき、入力ミスを防げます。悩みがちな勘定科目はAIが自動で推測して設定するため、会計知識がなくても仕訳を登録できます。

充実のアフターサポート

ソフトの使い方や経理業務に関する不明点がある時に利用できるサポート体制も整っています。サポート方法は、電話やメール、自動応答のチャットボットでの対応が可能です。

日々の仕訳で迷ったときも、専門スタッフによる仕訳相談(※一部プラン対象)ができて安心です。

弥生会計 Nextは、会計・経費・請求業務を誰でもかんたんに効率化、一元管理できる法人向けクラウド会計ソフトです。たとえば、日々の売上や支出の記録といった経理業務だけでなく、経費精算の申請・承認や、請求書の作成・管理、レシートなどの取引書類の保存まで、すべて完結できます。

個人事業主・フリーランスの方なら「やよいの青色申告 オンライン」

個人事業主やフリーランスの方で、スムーズに会計処理をしたいなら、「やよいの青色申告 オンライン」がおすすめです。

前述のとおり、インストール不要のクラウド型で青色申告にももちろん対応しています。日々の入力も手間がかからず、仕訳も自動入力で行ってくれます。

さらに初年度無償キャンペーン実施中!

現在、「やよいの青色申告 オンライン」(ベーシックプラン)が通常17,250円(税抜)/年のところ、初年度0円になるキャンペーンを実施中です!下記ボタンから詳細をご確認ください。

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳