複式簿記の基礎!仕訳の3つの基本ルールと仕訳帳の書き方

売掛金や消費税は、どれに仕訳したらいい!?基本ルールをまとめました

(2016/11/30更新)

前回「単式簿記と複式簿記の違い。青色申告・白色申告はどっちで行う?」は法人・個人事業主や青色申告・白色申告をする人別に、単式簿記と複式簿記を用いる場面を解説しました。今回は実際の仕訳におけるルールややり方についてご説明します。

この記事の目次

複式簿記での「仕訳」とは

個人事業主で青色申告を選択している方もしくは法人は「複式簿記」で記帳をします。複式簿記では、簿記における5つの要素の増減(=取引)を帳簿に記録していきます。この記録方法を仕訳と呼びます。この記事では、この仕訳のルールややり方について説明していきます。

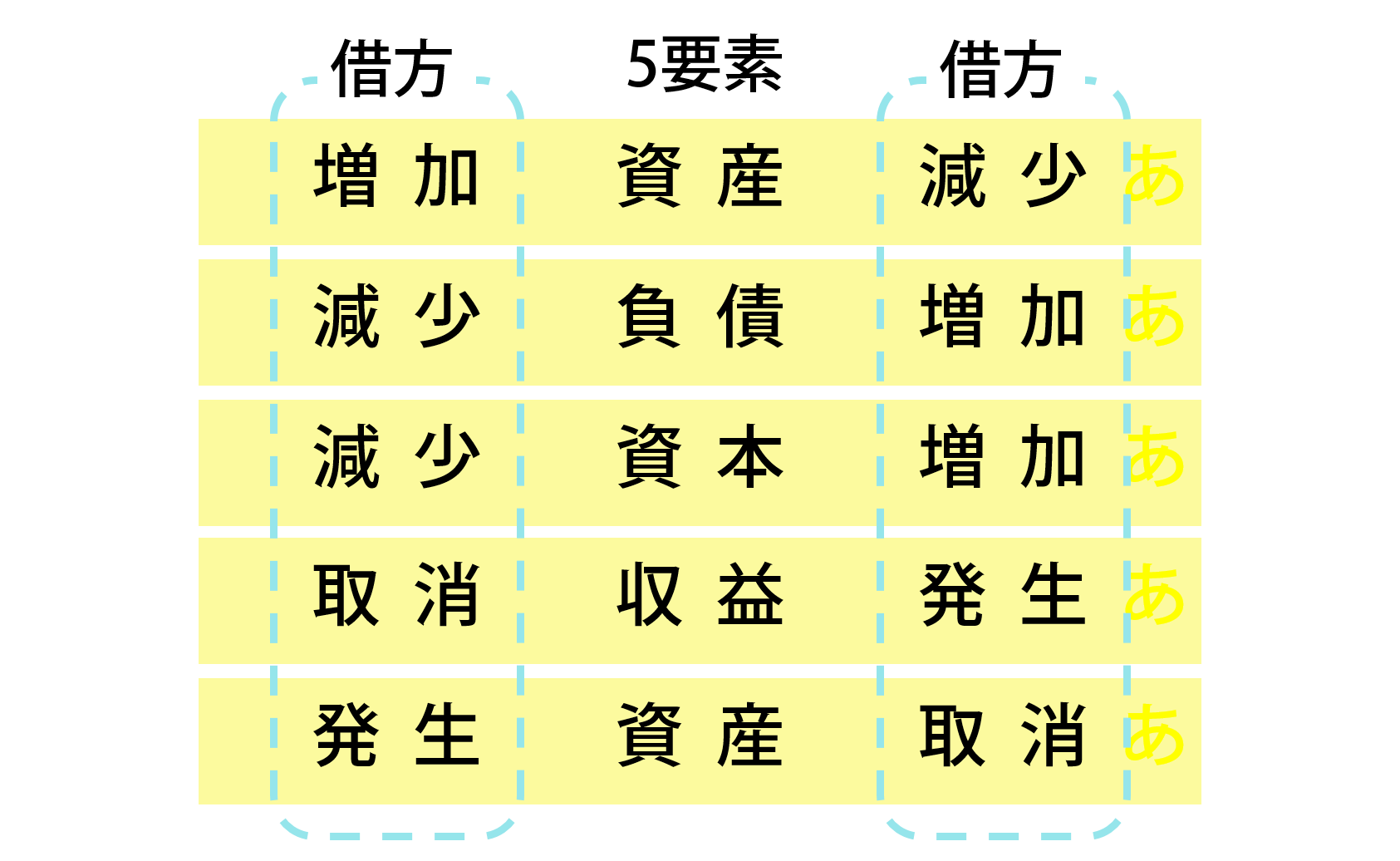

【おさらい】簿記の5要素

簿記の5要素をまず頭に入れましょう。

- 「収益」:売上高や雑収入

- 「費用」:仕入高や旅費交通費や通信費など

- 「資産」:現金や預金、売掛金や仮払金など

- 「負債」:買掛金や借入金、未払金など

- 「資本(純資産)」:資本金(法人)や元入金(個人事業主)など

仕訳の基本ルール

【おさらい】借方と貸方どちらに記入するか

- 資産が減った:貸方(右側)に記入

- 負債が増えた:貸方(右側)に記入

- 負債が減った:借方(左側)に記入

- 純資産(資本)が増えた:貸方(右側)に記入

- 純資産(資本)が減った:借方(左側)に記入

- 費用が生じた:借方(左側)に記入

- 収益が生じた:貸方(右側)に記入

取引を「原因」と「結果」に分けて勘定科目に記載する

複式簿記は「複式」と名がつく通り、1つの取引を「原因」と「結果」の2つに分けて記録する方法です。良くわからないと思うので、例を用いて説明します。

例えば「タクシーに乗って取引先まで行って、料金は1000円かかった」このような場合を原因と結果に分けてみます。そうすると、

- 原因:タクシーに乗った

- 結果:現金が1000円減った

このようになります。

簿記の5要素に当てはめる

原因と結果に分けた後は、それぞれを勘定科目に記載しますが、その前に簿記の5要素のどれに当てはまるかを考えます。

- 原因:タクシーに乗った

この場合は、コストとなり5要素の「費用」に当てはまります。

- 結果:現金が1000円減った

一方結果は、現金の減少つまり「資産」の減少に当てはまります。

勘定科目に記載する

5要素のどれに当てはまるかはわかりました。続いて勘定科目に記載します。

- 原因:タクシーに乗った→「費用」

この場合、タクシーの費用は交通費となるので「旅費交通費」という勘定科目に記載します。そして、費用が生じたときは、借方(左側)に記入します。

- 結果:現金が1000円減った→「資産」

この場合、支払ったのは現金なので、勘定科目は「現金」となり、資産が減ったときは、貸方(右側)に記入します。

貸方と借方の合計金額が一致

先程の例でも言えるように、貸方と借方の合計金額は一致します。

まとめ

いかがでしたでしょうか。なにをどの勘定科目にすればよいかについては、インターネット上で検索すればすぐデてきます。この記事で概念を理解しておけば、会計ソフトにも入力しやすくなりますね。

(執筆:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー