【2026年・税理士監修】一時所得は確定申告不要?損しないための判断基準と計算方法を徹底解説

一時所得は条件次第で申告不要になります

一時所得は、定期的に発生する収入以外の所得を指す言葉です。今まで一時所得を処理したことがない人も一時所得の条件や確定申告の有無を確認しておいてください。

確定申告するには、一時所得を申告するための書類も用意しなければいけません。今まで確定申告をしたことがない人も事前に準備しておくようにしてください。

この記事の目次

【ポイント】一時所得の確定申告が不要になる条件とは?

一時所得は、一定の条件を満たすと確定申告が不要になります。ポイントは、特別控除の50万円と、給与所得者の20万円ルールです。

2つのポイントを詳しく説明します。

申告不要になるかどうかの判断ポイント

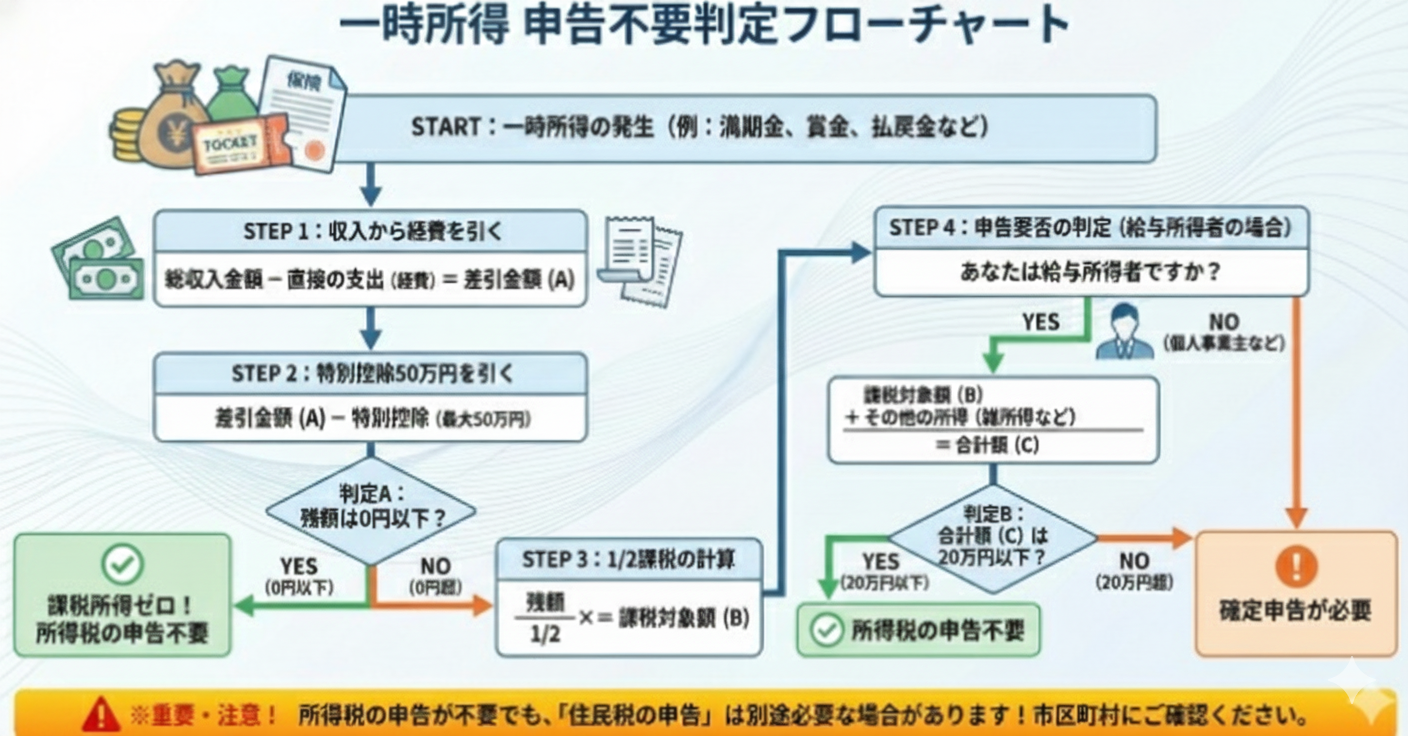

一時所得は、一定の条件を満たす場合、所得税の確定申告が不要となることがあります。

ただし、申告が必要かどうかは、単に「一時的な収入があったかどうか」だけで決まるものではなく、所得の金額や他の所得との関係を踏まえて判断する必要があります。

判断の基準となるのは、一時所得の「課税対象額」です。

給与所得者の場合、この課税対象額を含めた、給与・退職所得以外の所得の合計額が20万円以下であれば、原則として所得税の確定申告は不要とされています。

なお、この課税対象額は、収入から必要経費や特別控除を差し引いたうえで算出されるため、計算の仕組みを正しく理解しておくことが重要です。

具体的な計算方法や、「20万円ルール」「50万円の特別控除」の考え方については、次の項目で詳しく解説します。

まず確認したい「20万円ルール」と「50万円特別控除」

一時所得の計算では、まず収入から経費と50万円の特別控除を差し引きます。残った残額の2分の1が課税対象です。

課税対象額を含めた給与・退職所得以外の所得の合計額が20万円以下なら、所得税の確定申告は不要です。

例えば、経費が0円の場合、一時所得の収入が90万円以下なら、課税対象額が20万円以下となり、申告は必要ありません。

計算式は次の通りです。

(収入90万 – 特別控除50万) ×1/2 = 20万円

所得税の申告は不要でも、住民税の申告は必要になるケースがあるため、注意が必要です。また、医療費控除などで確定申告をする場合は、20万円以下の所得もすべて申告しなければなりません。

一時所得とは

一時所得とは、本業のように営利目的の継続した事業から得られる所得ではなく一時的に得られた所得です。

ただし、日雇いや単発で行った労務の対価としての収入は一時所得にはなりません。

一時所得は、懸賞や福引の賞金、競馬や競輪の払戻金のほか、生命保険の一時金と損害保険の満期返戻金等が該当します。

私たちが得る所得は10種類に分類され、一時所得もそのひとつに区分されます。一時所得は事業所得や給与所得といったほかの所得とあわせて総合課税の対象です。

一時所得は、基本的に課税対象で確定申告が必要です。所得があった翌年の確定申告では、計算して納税することになります。

ただし、一時所得の中には非課税の対象になるケースもあります。

雑所得との違い

一時所得と混同しやすい所得に雑所得があります。一時所得は、営利以外の目的で受け取ったお金です。

一方で雑所得は、一時所得や給与所得といったほかの所得の種類のどれにも該当しない所得をいいます。

雑所得の例として代表的なのが、公的年金や事業所得に該当しない副業所得、インターネットオークションで得た収入などです。一時所得と雑所得は税金の計算方法が違います。

正しく区別して所得税の確定申告を行ってください。

一時所得に該当する収入

一時所得に該当するケースは、日常でもいろいろあります。どういった場合に一時所得に該当するのか紹介します。

賞金・賞品

福引の賞金や賞品、懸賞で当選した賞品などは一時所得です。また、スポーツや文化的技術を競うような大会で獲得した賞金も一時所得となります。

当選して手に入れた所得や、日常的な労働の対価には該当せず継続性もありません。

家電や車、旅行券といったお金以外のものが当選したケースでは、商品を時価に換算した金額が一時所得となります。

ただし、宝くじは購入した時に税金を支払っているため、当選金は非課税所得です。

保険の一時金や満期返戻金

生命保険や損害保険のように加入している保険から支払われる一時金、満期の返戻金は一時所得となります。

ただし、一時所得として計上できるのは、一時金として受け取ったものだけです。

もしも年金として受け取った場合には、その所得は雑所得に区分されます。一時所得については、保険会社から送付される支払調書でも確認できます。

満期返戻金を申告する時には、保険金支払い計算書の提出が必要です。確定申告時に慌てることがないように書類は区分して保管しておいてください。

法人による贈与金品

財産を無償で贈与された場合には、個人と法人のどちらから贈与されたかによって扱いが変わります。贈与した人が、個人の場合には所得税はかからず贈与税が発生します。

一方で、法人が贈与したケースでは、所得税が発生するものの贈与税はかかりません。

つまり、一時所得として所得税を納税するのは法人から贈与を受けた場合です。個人から個人への贈与は、所得に当たらず所得税はかかりません。

しかし、110万円を超える場合には贈与税が発生する可能性があります。

遺失物の報労金

落とし物を拾った際に支払われる報労金は、一時所得に該当します。

遺失物法で遺失物を拾った拾得者が届け出をすれば、持ち主に拾得物の5%〜20%にあたる金額の請求が可能です。

もしも持ち主が現れなかった時は、拾得物や金銭は拾った人が受け取ります。この時の金品が報労金と呼ばれ、一時所得となります。

公営ギャンブルの払戻金

公営ギャンブルで得た金銭は基本的に一時所得です。

公営ギャンブルとは、特殊法人や地方公共団体といった許可を受けた公的機関が施行する賭け事。競馬や競輪、競艇、オートレースが公営ギャンブルに該当します。

公営ギャンブルで獲得した払戻金を一時所得として申告する時には、開催日や開催場所・レース、さらに投票額と受取額を記載することになります。

所得金額を計算するために、必要事項をノートやメモで控えておくようにしてください。

ふるさと納税の返礼品

ふるさと納税は、自分で納税する自治体を選んで納税する制度です。納税した自治体からは地域の名産品などがお礼の品として送られてきます。

各地のグルメや工芸品を楽しみにふるさと納税をしている人は多いでしょう。

ふるさと納税をした自治体は法人または管理者のいる組織であり、法人からの贈与と同様に一時所得として扱われます。

ふるさと納税の返礼品の価格が特別控除額である50万円を超える時には所得税がかかります。返礼品も金額を把握しておく必要があるのです。

なお、一般的なふるさと納税の返礼品で、特別控除額を超えて一時所得として課税対象となるケースは、実務上はほとんどありません。

【ケース別】一時所得の確定申告が必要か不要なのかの判断方法

一時所得は継続するものではないため、確定申告をうっかり忘れてしまうことがあります。

ここでは、そもそも一時所得に確定申告が必要なのか不要なのかについての解説です。

一時所得がマイナスの場合は確定申告は不要

一時所得の課税所得金額は、一時所得の額からその所得を得るためにかかった経費を差し引いてそこから特別控除を差し引いてその金額を2で割って計算します。

一時所得の課税所得金額=(一時所得の金額-必要経費-特別控除額50万円)×1/2

上記の式で計算してマイナスになってしまう場合には、一時所得は課税されず確定申告も不要です。

(ただし、医療費控除や寄附金控除などの理由で確定申告を行う場合には、金額がマイナスであっても一時所得を申告書に記載する必要あり)

上記の式にある必要経費は一時所得を得るためにかかった経費を指します。例えば、保険の一時金を受け取った場合には、毎月支払っていた払込保険料が該当します。

もしも払込保険料を差し引いて50万円以下になってしまった時には課税されません。

貯蓄型保険に加入したものの、低金利で返戻金が払込保険料よりも少なくなった場合には結果としてマイナスであり、所得はゼロなので確定申告不要です。

加えて、一時所得は、一時所得内で損益通算ができます。

もしも何かの一時所得でプラスが出ていてもほかの一時所得でマイナスになっていれば赤字を差し引くことができます。

ただし、ほかの所得との損益通算はできないので注意してください。

給与所得者は「課税対象額が20万円以下」なら原則不要

前述したとおり、給与所得者の場合は、

一時所得の課税対象額を含めた給与・退職所得以外の所得の合計額が20万円以下なら、所得税の確定申告は不要です。

(一時所得の課税対象額 = 収入 △経費 △特別控除額50万円)×1/2)

正確に一時所得金額を計算するために、所得を得るための支出がわかるような書類、領収書は保管しておくようにしてください。

一時所得のみの場合は「収入240万円以下」が目安

一時所得のみの場合は、基礎控除95万円のみを考慮したケースでは、収入約240万円以下が確定申告不要の一つの目安(2025年)となります。

細かな計算は省略しますが、基礎控除額から一時所得の課税対象額(他に所得がない場合=合計所得金額)を逆算すると約240万となり、合計所得金額が基礎控除額以下なら確定申告は不要になるためです。

ちなみに、配偶者控除や生命保険料控除など、他の所得控除がある場合は、この金額を超えても確定申告が不要となるケースがあります。

三輪税理士事務所 代表・税理士 三輪篤史’s ポイント

20万円以下でも確定申告が必要なケース

一時所得が20万円以下であっても以下のケースでは確定申告が必要です。

-

- 年収が2,000万円以上ある

- 副業で複数の給与所得がある

- 給与以外の所得合計が20万円を超えている

- 医療費控除の申請をする

- 初めて住宅ローン控除を受ける

- 公的年金の収入が年間400万円以上ある

- 6団体以上にふるさと納税をしているか、ワンストップ特例を利用しない

例えば、医療費控除などで確定申告をする場合は、医療費控除やふるさと納税の寄附金控除(ワンストップ特例を利用しない場合)を受けるために確定申告をする場合は、申告不要の20万円ルールが適用されません。

所得税の確定申告を一度行うと決めた場合は「一時所得や雑所得など、給与所得以外のすべての所得を金額の多寡にかかわらず、申告書に記載しなければならない」というルールによるものです。

一時所得の課税対象額が10万円で「20万円以下だから申告不要」という基準を満たしていても、医療費控除のために申告書を提出するなら、その一時所得10万円も必ず含めて申告する必要があります。

確定申告が必要なケースにはいろいろあるので、自分が該当するかどうかひとつずつ確認しておいてください。

住民税の確定申告は原則必要

所得税の確定申告をすると、税務署から自治体に情報が送付されるため、原則として住民税の申告を別個にする必要はありません。

しかし、一時所得の確定申告が不要なケースでは、確定申告をしていないため自治体に情報が送られることはありません。

つまり、1円以上の一時所得があれば個人で別に住民税の申告をすることになります。住民税の確定申告のみ行う場合には、市町村の窓口を利用してください。

一時所得が20万円以下でも確定申告が必要なケース

医療費控除やふるさと納税の寄附金控除(ワンストップ特例を利用しない場合)を受けるために確定申告をする場合は、申告不要の20万円ルールが適用されません。

所得税の確定申告を行うと決めた場合は「一時所得や雑所得など、給与所得以外のすべての所得を金額の多寡にかかわらず、申告書に記載しなければならない」というルールによるものです。

例えば、一時所得の課税対象額が10万円で「20万円以下だから申告不要」という基準を満たしていても、医療費控除のために申告書を提出するなら、その一時所得10万円も必ず含めて申告する必要があります。

【落とし穴】確定申告不要でも市区町村への申告は必須なケース

課税されていない一時所得がある場合にかぎって、住民税の別途申告が必要です。

詳細を詳しく説明します。

なぜ住民税の申告が必要になるのか

住民税は、前年の所得に基づいて市区町村が課税する地方税です。

所得金額の多寡にかかわらず、給与や年金から特別徴収されていない一時所得などの所得がある場合、原則としてすべて申告する義務があります。

具体的には、生命保険金の一時金や返戻金、公営ギャンブルの払戻金などです。

所得税と住民税は、計算の仕組みと申告ルールが別です。所得税の「20万円ルール」は、給与所得者が所得税の確定申告を簡略化するための国の特例であり、住民税には適用されません。

住民税のみ申告する方法と提出先

住民税の申告が必要な時は「住民税申告書」(または市民税・県民税申告書)を用いて申告します。

住民税は地方税なので、申告書の提出先は現住所の市区町村役場の課税担当窓口です。一時所得の収入金額や経費などを記入し、翌年3月15日までに、窓口に持参するか、郵送、またはeLTAXによる電子申告で提出します。

申告書には一時所得に関する事項を記入し、収入や経費がわかる書類の添付が必要です。記載方法は自治体によって異なるため事前に確認しておきましょう。

三輪税理士事務所 代表・税理士 三輪篤史’s ポイント

たとえば 昨年(令和7年)の所得を申告する場合、今年(令和8年)1月1日時点で住んでいた市区町村 に申告します。(住民税の申告先は、申告する所得の年の翌年1月1日に住んでいた市区町村になります。)

申告方法や受付期間は自治体ごとに異なるため、該当する市区町村のホームページで案内を確認するとよいでしょう。

一時所得の計算方法

一時所得に該当する所得は、種類も多く、今まで一時所得となることを知らなかった人もいるかもしれません。

一時所得が増えれば税負担も増えるのではと不安になる人もいるでしょう。しかし、一時所得は控除を受けられます。

まずは、課税される一時所得がいくらになるのか実際に計算してみてください。

計算方法

はじめに一時所得の計算は決して難しいものではありません。課税の基準となる一時所得の金額は以下の式で計算します。

一時所得の金額 = 総収入額 - 収入を得るための支出金額 - 特別控除額(最高50万円)

上記の総収入金額は、金銭だけでなく受け取った商品や贈与品といった経済的な利益全般を含みます。

申告漏れがないように商品が受け取った時には、時価でいくら位のものか計算してください。

納税額の計算方法

一時所得に対する納税額は、特別控除や支出金額を差し引いた一時所得額の2分の一に課税されます。

一時所得の課税所得金額 = 一時所得の金額 × 1/2

また、一時所得は、給与所得などのほかの所得と合算してから所得税を算出する総合課税が採用されています。

所得税は超過累進課税制度であり、課税対象の所得金額によって税率、控除額が異なります。

納税額を計算するためには、一時所得の金額を算出してからほかの給与所得を合算、所得控除を差し引いて所得税額を算出してください。

税額控除を反映させた上で復興特別加算税を加算して算出することになります。

一時所得の確定申告方法

いままで確定申告をしたことがなくても、一時所得を得たことをきっかけに確定申告が必要になるかもしれません。ここでは一時所得の確定申告方法についてまとめました。

必要書類

一時所得の確定申告で必要な書類は以下のものです。

-

- 確定申告書

- 本人確認書類

- 控除額がわかる書類

- 一時所得の内容がわかる書類

確定申告書は、帳簿や証明書の数字をもとにして自分で作成する書類です。収入や所得の金額、税金の計算などを記載する第一表と第二表を提出します。

一時所得の内容がわかる書類は、保険の一時金であれば保険証券や保険料の支払い記録、受取証明などが該当します。

懸賞や競馬、競輪の一時所得も受け取りを証明する書類が必要です。

申告書の書き方

確定申告をするには、確定申告書に必要な情報を記載していきます。

確定申告書の「確定申告書 第一表」と「確定申告書 第二表」に記載する欄があり、はじめに確定申告書 第二表を書いてから確定申告書 第一表に転記すると簡単です。

まず、確定申告書確定申告書 第二表の「所得の内訳」欄を記載します。

例えば保険の満期金であれば、所得の種類に【一時】種目に【生命保険】支払者の名称として【〇〇生命】、源泉徴収税額「0円」といった形です。

さらにその下に「収入金額」と「必要経費等」「差引金額」を記載します。その後確定申告書 第一表に移って、「収入金額等」の「一時(サ)」欄を記載します。

確定申告書 第二表に記入した額から50万円を差し引いた額を記入するので間違えないようにしてください。

最後に同じ確定申告書確定申告書 第一表の「所得金額等」の「総合譲渡・一時(11)」欄へ転記します。先ほど記載した金額に2分の一をかけた額を記載します。

上記では、手書きで確定申告書を記載する方法を紹介しました。

国税庁の「確定申告書等作成コーナー」であれば画面の指示に従って入力すると確定申告書類を作成できます。

一時所得を申請しないとどうなる?

会社員だと確定申告する機会も少なく、一時所得を申告し忘れてしまうケースもあります。しかし、会社員でも給与所得以外に所得を得た時には確定申告が必要です。

会社員の給与所得は、年末調整が可能です。しかし、給与以外の収入は年末調整できないので確定申告書を作成して提出しなければいけません。

確定申告は、1年間に得た所得に対して原則その翌年の2月16~3月15日に行わなければいけません。もしも申告期限を過ぎた場合は、速やかに提出してください。

故意で確定申告をしないと、無申告加算税などのペナルティを課されることもあります。

忙しくて確定申告の時間がない、書類作成が難しいといった場合には、税理士等の専門家に相談してください。

まとめ・一時所得があれば適切に確定申告を実施しよう

一時所得が発生した時には、まず確定申告が必要かどうかを確認してみてください。所得の種類や金額によっては確定申告は不要です。

ただし、確定申告が必要なのに申告しないでいるとペナルティが課せられることもあります。

確定申告は税務署で手続きできるほかe-Tax等の方法も選択可能。時間に余裕をもって自分の都合に良い手続き方法を選択してください。

三輪税理士事務所 代表・税理士 三輪篤史’s ポイント

意外とあっという間に過ぎてしまうため、早めの準備が大切です。まずは、必要な資料をそろえるところから始めましょう。所得税の申告は、e-Taxを使えば自宅から手続きできて便利です。

さらに、住民税の申告もデジタル化が進んでいます。

令和8年度分(令和7年分所得)からは電子申告が開始され、スマートフォンやパソコンでeLTAXを利用し、マイナンバーカードで申告できるようになりました。

忙しくて時間が取れない場合は、税理士など専門家に相談する ことも検討しましょう。

一時所得が発生したら、「確定申告が必要かどうか」を早めに確認し、余裕をもって手続きを進めることが安心への近道です。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー

これまで(2024年まで)は一律48万円でしたが、2025年・2026年は所得に応じて控除額が変動する仕組みに変更。条件によっては 最大95万円まで控除されます。

さらに、この基礎控除は2027年以降も制度変更あり。

「自分はいくら引けるの?」と気になる方は、国税庁WEBサイトの「令和7年度税制改正による所得税の基礎控除の見直し等について」をチェックしておくと安心です!