最大3500万円の融資が可能!スタートアップ創出促進保証とは?

経営者保証がいらない創業時に活用できる新たな保証制度がスタート!

中小企業の経営者は、融資を受ける際に経営者個人が会社の連帯保証人となり保証債務を負う「経営者保証」が求められる場合もあります。

この経営者保証があることで、失敗した場合のリスクが大きくなり、起業を躊躇っている方も少なくありません。

政府は起業家の増加と育成による日本経済の成長を促すために、経営者保証が不要になる新たな保証制度を誕生させました。それが「スタートアップ創出促進保証」です。

今回は、スタートアップ創出促進保証の概要や申請方法、利用するメリット、注意点などをご紹介します。

創業手帳では「融資」を成功させるためのポイントをまとめた「融資ガイド」を無料でお配りしています。公的融資や制度融資を中心に、「融資」のキホンとノウハウを詳しくまとめた融資を検討している人のためのガイドブックです。あわせてご活用ください。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

スタートアップ創出促進保証とは

スタートアップ創出促進保証は、2023年3月15日から新たに設けられた信用保証制度です。

まずはスタートアップ創出促進保証がどのような制度なのか、概要や設立された背景などをご紹介します。

制度の概要

スタートアップ創出促進保証は、経営者保証が不要でも利用できる信用保証制度です。

信用保証協会に保証してもらうことで、経営者保証がなくても融資を受けられるようになります。

保証対象者は以下に該当する個人または法人です。

-

- 創業を予定している人(これから法人を設立する具体的な計画を持っている人)

- 分社化を予定している人(中小企業にあたる会社で事業継続を行いながら、新たに会社を設立する具体的な計画を持っている人)

- 創業後または分社化後5年未満の法人

- 創業後5年未満に法人成りをした企業

保証限度額は3,500万円までで、多額の融資を受けたい場合にも便利です。保証期間は10年以内で、金利は金融機関の所定によって異なります。

設立された背景

スタートアップ創出促進保証が設立された背景には、経営者保証によって妨げられていた起業・創業を促し、スタートアップを支援するためです。

日本経済の成長を促すためには、スタートアップを含む起業家や創業者の育成が必要と考えられています。

2022年11月にはスタートアップ育成5か年計画が策定しており、スタートアップに対する投資額として、5年で10倍以上の規模にすることを目標として掲げていました。

しかし、政府の調査によって起業関心層が考える失敗時のリスクとして、8割近い人が「借金や個人保証を抱えること」を挙げていることがわかっています。

経営者保証付きの融資は割合的に減少しているものの、民間金融機関の新規融資の7割近くが経営者保証付きとなっているため、このようなイメージにつながっていると考えられます。

失敗時のリスクを減らして起業関心層の育成と拡大に貢献するために、経営者保証が不要となるスタートアップ創出促進保証が創設されました。

スタートアップ創出促進保証の申請方法

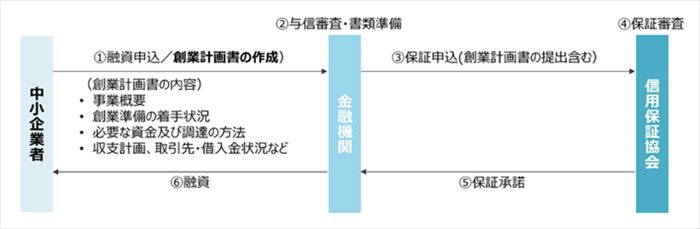

引用:中小企業庁 (経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。 融資・保証の申し込み・手続きイメージ)

スタートアップ創出促進保証を受けるには、申請の手続きが必要です。ここでは、スタートアップ創出促進保証の申請方法について解説します。

融資申込と創業計画書を金融機関に提出する

スタートアップ創出促進保証を利用して融資を申し込む場合、融資を受けたい金融機関に対して創業計画書を提出する必要があります。

創業計画書は具体的な創業計画をまとめた書類で、中小企業庁のホームページからExcelファイルをダウンロードできます。主な記載項目は以下のとおりです。

-

- 事業概要

- 創業準備の着手状況(税務申告1期以上終了している場合は省略可)

- 必要な資金及び調達の方法(税務申告1期以上終了している場合は省略可)

- 収支計画(今後1年間分)

- 販売・仕入先

- 借入金等状況(現在負担する非事業性を含む借入金も記入)

- その他(計画に関する補足説明など)

金融機関の与信審査を受ける

創業計画書を作成後、借入申込書と共に金融機関へ提出すると、融資可否の与信審査が行われます。

与信審査に通過するために、提出する書類に不備がないようにしておくことが大切です。

なお、日本政策金融公庫の創業支援制度では、創業計画書と借入申込書の2種類だけ提出すれば問題ないといわれており、スタートアップ創出促進保証でも同じく適用されると考えられています。

与信審査を通過しやすくするためには、資金繰り計画表も作成して提出するのがおすすめです。

資金繰り計画表は現金収支をまとめている表で、すべての現金収支を分類・集計して現金の流れや過不足がないか把握できるようにしています。

資金繰り計画表があることで黒字倒産などの事態を防ぐことも可能です。

また、民間の金融機関から融資を受けたい場合は、それぞれの金融機関で必要な書類が変わってくるので、必ず事前に確認してください。

金融機関から信用保証協会に保証申込をして審査を受ける

金融機関の与信審査を通過すれば、次に信用保証協会から保証審査を受けることになります。

信用保証協会は審査基準を公表しておらず、何を決め手に保証審査を通過できるかはわかりません。

審査に通過できるか不安に感じている方は、国から認定を受けている「認定経営革新等支援機関」を活用してみてください。

認定経営革新等支援機関は中小企業の経営力を強化する目的で設立された機関で、中小企業や小規模事業者に対して経営のアドバイスを行っています。

事業計画の策定や資金調達、補助金申請なども支援してもらえるため、中小企業にとっては役立つ存在です。

保証協会の審査に通過すれば金融機関に通知され、融資が開始されます。

スタートアップ創出促進保証のメリット

スタートアップ創出促進保証を受けることで、経営者は様々なメリットを得られます。どのようなメリットがあるのかご紹介します。

経営者保証を求められることがない

スタートアップ創出促進保証の一番のメリットは、経営者保証を求められないことです。

万が一事業が失敗に終わってしまっても、経営者個人に対して返済義務が生じません。

個人が返済義務を負うリスクがなくなれば、起業を前向きに検討できるようになります。

経営者保証は債権者側にとって経営への規律付けや資金調達の円滑化を可能にするメリットがあるものの、経営者側にとっては新たなビジネスへの挑戦を妨げてしまうかもしれません。

また、事業再生や事業承継なども妨げている要因となっています。

こうした経営者保証のデメリットを受けずに融資を受けられる点は、スタートアップ創出促進保証の大きなメリットです。

保証限度額が3,500万円まで

スタートアップ創出促進保証における融資限度額は3,500万円で、事業展開に必要な設備資金や運転資金などはすべて信用保証協会が保証してくれます。

基本的に、金融機関は実績がないスタートアップ企業に対する融資はリスクが高いと考えています。

創業時の融資では経営者保証が求められますが、スタートアップ創出促進保証なら信用保証協会から100%の保証を得られるため、創業時でも無担保で高額な融資を受けることが可能です。

また、スタートアップ創出促進保証を設備や運転資金に活用するのであれば、用途は自由で利便性も高いといえます。

制度を利用しない場合よりも融資を受けやすくなる

創業時に信用保証付きの融資も含めて民間の金融機関から借入れを行う場合、約47%は経営者保証が借入金に付与されています。

金融機関は貸し倒れになるリスクを防ぐために経営者保証を付け、万が一事業が失敗した場合でも返済をしてもらうようにしているのです。

しかし、スタートアップ創出促進保証なら公的機関の信用保証協会が経営者の代わりに保証人となってくれるため、経営者保証がなくても融資が受けやすくなります。

対象の範囲が広い

スタートアップ創出促進保証の対象者は、創業を予定する人や創業5年未満の人など広い範囲です。

日本政策金融公庫が手掛ける創業融資の場合、新たに事業を始める人または事業開始から税務申告を2期終えていない人が対象となるため、スタートアップ創出促進保証よりも対象範囲は狭くなっています。

スタートアップ創出促進保証は税務申告が2期終えた方でも、創業5年未満なら融資を受けられる可能性があります。

スタートアップ創出促進保証の注意点

スタートアップ創出促進保証は経営者保証なしでも融資が受けられ、これから創業する人や創業したばかりの人にとって便利な融資です。

しかし、実際にスタートアップ創出促進保証を受ける際には前もって知っておきたい注意点もいくつか存在します。

ここでは、スタートアップ創出促進保証の注意点を3つご紹介します。

創業資金10分の1以上の自己資金がいる場合がある

スタートアップ創出促進保証は、申し込みの段階で税務申告1期が未終了の場合、創業資金総額の10分の1以上の自己資金を用意しなくてはなりません。

例えば、設備資金や運転資金を含めた3,000万円の融資を受けたい場合、創業を予定している人や税務申告1期が未終了の人は、自己資金として300万円以上が必要です。

審査に通過する必要がある

スタートアップ創出促進保証を受ける際には、金融機関と信用保証協会それぞれの審査に通過する必要があります。

審査に通過する基準などは公表されていませんが、創業計画書で具体的な事業計画を記載することは審査を通過する上で重要なポイントになってきます。

例えば、今後1年間分の収支計画を記載する場合、適当に大まかな数字を入れるのではなく、確かな根拠を持って作成することが大切です。

また、最後の「その他」の項目欄は、経営者の経歴や創業動機、事業の強みやセールスポイント、事業の成長性などを記入すると、審査を担当する人も融資すべきかどうか判断しやすくなります。

ガバナンスチェックを受けなければならない

スタートアップ創出促進保証を利用する場合、原則会社設立から3年目と5年目にガバナンスチェックを受けなければなりません。

スタートアップ創出促進保証のガバナンスチェックとはどういったものか、詳しく解説していきます。

「ガバナンス体制の整備に関するチェック」とは

スタートアップ創出促進保証は中小企業活性化協議会の「ガバナンス体制の整備に関するチェック」を受け、それに基づき確認とアドバイスを受けることになっています。

企業が創業から次のステージへ移行する際には、ガバナンスの向上に向けた取組みが必要です。

中小企業活性化協議会が創業期の中間期と終期に支援を行うことで、より持続的な成長と企業としての価値向上につながります。

ガバナンスはチェックシートを活用し、金融機関にも結果の写しを提出しなくてはなりません。

ガバナンスチェックの流れについて

ガバナンスのチェックは、3年目・5年目のタイミングで、金融機関からガバナンスチェックに関する連絡や相談が行われます。

金融機関から連絡があれば中小企業庁のホームページから「ガバナンス体制の整備に関するチェックシート」をダウンロードし、作成していきます。

チェックシートが完成したら、中小企業活性化協議会へガバナンスチェックの申し込みと相談を行ってください。

中小企業活性化協議会は書類を確認し、ヒアリングを行った結果を考慮してガバナンスチェックの結果とアドバイスを中小企業側に送ります。

場合によっては、協議会から収益力改善支援などを受けることも可能です。

チェック結果の写しを金融機関に提出し、金融機関は意見を加えた上でその内容を信用保証協会に提出します。

以上でガバナンスチェックは終了です。

まとめ・スタートアップ創出促進保証を活用した起業を検討しよう

これから創業する方や創業したいと考えている方は、事業に失敗してしまった場合に多額の負債がかかるリスクを不安に感じてしまうものです。

今回ご紹介したスタートアップ創出促進保証を活用すれば、経営保証がなくても最大3,500万円の融資を受けられるようになります。

ただし、まだ創業していない人や税務申告1期が未終了の人は、創業資金総額の10分の1以上の自己資金が必要になります。

このようなことに注意して、スタートアップ創出促進保証を活用してみてください。

融資ガイドでは、創業時に役立つ融資制度についても紹介しているので、ぜひ経営に役立てください。

(編集:創業手帳編集部)

-

損益計算書(P/L)とは?項目別の見方や貸借対照表(B/S)との違いをわかりやすく解説

損益計算書(P/L)とは?項目別の見方や貸借対照表(B/S)との違いをわかりやすく解説

-

法人口座を開設するためには?必要書類と準備しておきたいこと

法人口座を開設するためには?必要書類と準備しておきたいこと

-

ビジョンのHOME PAGE.comなら初期費用0円からカンタンにホームページ制作が可能

ビジョンのHOME PAGE.comなら初期費用0円からカンタンにホームページ制作が可能

-

帳簿とは? 帳簿の付け方はエクセル・手書き・会計ソフトどれがいいの?

帳簿とは? 帳簿の付け方はエクセル・手書き・会計ソフトどれがいいの?

-

経営に役立つサービスが充実!創業期に役立つGMOあおぞらネット銀行の法人口座

経営に役立つサービスが充実!創業期に役立つGMOあおぞらネット銀行の法人口座

-

教育業界で起業したい方必見!eラーニングビジネスの始め方

教育業界で起業したい方必見!eラーニングビジネスの始め方