東京都中小企業制度融資とは?主な種類や利用するメリットなどを解説

低金利で融資を受けられる東京都独自の制度

東京都中小企業制度融資は、東京都・東京信用保証協会・指定金融機関の三者が協調して実施している、公的な融資制度です。都内の中小企業や個人事業主が、事業に必要な資金を円滑に調達する目的で運用されています。

東京都は信用保証料の補助や融資の円滑化を支援し、東京信用保証協会は中小企業が受ける融資を保証し、金融機関からの融資を受けやすくしています。一般的な事業融資よりも低金利で借りられるため、利息負担が軽い点も魅力です。

創業支援や設備投資、経営改善など、事業のステージや目的に応じた融資メニューが用意されています。東京都内の中小企業や個人事業主で、低金利で資金を調達できる方法を模索している方は、ぜひ参考にしてみてください。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

東京都中小企業制度融資の概要

東京都中小企業制度融資は、東京都・東京信用保証協会・指定金融機関の三者が協力して実施する融資制度です。都内の中小企業者が融資を受けやすくすることを目的としており、運転資金や設備投資資金の調達をサポートしています。

東京都中小企業制度融資は、一般的な融資よりも低金利で借りられるため、利息負担を抑えられるメリットがあります。創業支援や事業拡大、経営安定化など、さまざまなニーズに対応した融資メニューが用意されているため、柔軟に活用できるでしょう。

令和7年度の制度融資では、DXの推進や革新的な製品・サービス等の事業化などを推進する「DX・イノベ・産業育成支援」や、女性活躍に向けた事業等に取り組む都内の中小企業を支援する「女性活躍推進」など、新しいメニューが追加されました。

東京都中小企業制度融資の主な種類

東京都中小企業制度融資では、これから創業を予定している方はもちろん、起業済みで資金繰りに不安を抱えている方も融資を受けられます。また、事業を発展させるための投資を検討している事業主の方も活用できます。

以下で、主な融資メニューとおすすめの方の特徴を見ていきましょう。

創業予定者・起業直後の方におすすめ

創業予定者・起業直後の方におすすめの制度が、「創業融資」というメニューです。「創業」「創業経保」「スタートアップ支援」の3種類があり、融資対象や融資限度額は以下のとおりです。

| メニュー | 融資対象 | 融資限度額 | 融資期間()内は据置期間 | 融資利率 | 信用保証料補助 |

| 創業 | 1.現在事業を営んでいない個人で、創業しようとする具体的な計画を有するもの 2.創業した日から5年未満である中小企業者又は組合 3.分社化しようとする会社又は分社化により設立された日から5年未満の中小企業者 |

3,500万円 | 運転資金:7年以内(1年以内) 設備資金:10年以内(1年以内) |

・1.85%以内~2.35%以内 ・1.65%以内~2.15%以内 ※(創業支援特例は上記より0.4%優遇) |

全事業者2/3 |

| 創業経保 | 国の「スタートアップ創出促進保証制度」の要件を満たすもの | 3,500万円 | 10年以内(1年以内または3年以内) | 1.65%以内~2.15%以内(創業経保支援特例は上記より0.4%優遇) | |

| スタートアップ支援 | ・都制度融資「創業」要件のうち(2)または(3)を満たし、かつ「創業」または「創業経保」の利用残高がある ・東京都産業労働局のが定めるいずれかの事業を利用している |

2億8,000万円(4億8,000万円) | 15年以内(2年以内) | 1.85%以内~2.55%以内 |

3種類の中でも、「スタートアップ支援」は令和7年度に制度が拡充されたメニューです。政府や自治体は、急成長を目指して社会問題を解決する「スタートアップ」の支援に力を入れているため、スタートアップの経営者は有効活用しましょう。

売上が減少している方におすすめ

既に起業しており、経営の安定化に必要な運転資金や設備資金を用意したいときは、「経営安定融資」の活用がおすすめです。

| メニュー | 融資対象 | 融資限度額 | 融資期間()内は据置期間 | 融資利率 | 信用保証料補助 |

| 経営セーフ | セーフティネット保証に係る区市町村長の認定を受けた中小企業者または組合※ | 2億8,000万円(4億8,000万円) | 10年以内(2年以内) | 1.85%以内~2.35%以内 | 小規模企業者1/2 |

| 経営一般 | 災害、経済危機等の外部環境の変化に伴い、事業活動に影響を受けている中小企業者または組合※2 | 1.65%以内~2.15%以内(創業経保支援特例は上記より0.4%優遇) | 全事業者1/2 |

※大型倒産企業の債権等保有、取引先企業のリストラ、事故等災害、自然災害、業況悪化業種(売上減少等)、取引先金融機関の破綻など

※2最近3カ月間の売上が前年同期比5%以上減または減少見込、最近3カ月間の売上が令和2年1月以前の直近同期比5%以上減少または減少見込、原油価格高騰により、仕入価格20%以上上昇、売上高営業利益率が前年同期比で20%以上減少、金融機関総借入10%以上減少、倒産等企業の債権保有、災害の影響を受けている、東京都知事が指定するもの(アスベスト対策)

運転資金や設備資金だけでなく、経営改善・再生計画実施に必要な資金を調達したいとき、「経営安定融資」を有効活用できるでしょう。

特に、昨今はさまざまなモノやサービスの価格が値上がりしています。コストの上昇を取引先や消費者に転嫁できていない場合や、取引先が倒産して当該取引先への売掛債権を有している場合などに、活用を検討してみてください。

設備投資を考えている方におすすめ

設備投資資金や工場・事務所・店舗の新設・移転などに必要な資金を用意したい場合におすすめの融資メニューが「設備投資・企業立地促進」です。

| メニュー | 融資対象 | 融資限度額 | 融資期間()内は据置期間 | 融資利率 | 信用保証料補助 |

| 設備投資・企業立地促進 | 設備投資:事業の実施に必要な設備の導入、増強、改良、補修等、又は建物の改修、建替等を行う中小企業者 企業立地促進:引き続き1年以上同一事業を営んでおり、都内で工場・事務所・店舗の新増設、移転等を行う中小企業者 |

2億8,000万円 | 15年以内(2年以内) | 1.85%以内~2.55%以内 | 全事業者2/3 |

機械設備の投資を検討している方は「設備投資」を、工場・事務所の新設、増設を検討している方は「企業立地促進」を活用するとよいでしょう。

コロナや物価高などによる影響がある方におすすめ

さまざまな事情から、経営が悪化して資金繰りに窮している事業主の方におすすめなのが「エネルギー・ウクライナ情勢・円安等対応緊急融資」です。

| メニュー | 融資対象 | 融資限度額 | 融資期間()内は据置期間 | 融資利率 | 信用保証料補助 |

| エネルギー・ウクライナ情勢・円安等対応緊急融資 | ア及びイ又はウ及びエに該当する中小企業者または組合 ア:「借換対象コロナ融資」の融資残高がある イ:事業計画を策定し、資金繰りの安定化や経営改善に取り組むこと ウ:ウクライナ情勢、新型コロナウイルス感染症、円安又はエネルギー関連の要因等を発端として、事業活動に影響を受けている エ:①~③のいずれかに該当する ①:「最近 3カ月間の売上実績」または「今後 3カ月間の売上見込」が直近同期と比較して、10%以上減少している ②:「最近 1カ月間の売上高総利益率」が直近同期と比較して10%以上減少している ③:「最近 1カ月間の売上高営業利益率」が直近同期と比較して10% 以上減少している |

2億8,000万円(4億8,000万円) | 15年以内(5年以内) | 1.85%以内~2.55%以内 | 全事業者4/5または2/3(小規模企業者は4/5または3/4) |

昨今は国際情勢や為替の動きが不安定で、企業の経営状態にも影響を及ぼしています。外部要因により事業活動に悪影響が出ており、資金調達の手段を模索している方は、「エネルギー・ウクライナ情勢・円安等対応緊急融資」の活用を検討しましょう。

令和7年度にて新設・拡充された融資制度

東京都は、時代の変化にあわせて中小企業の経営支援を積極的に行っています。東京都中小企業制度融資の中でも、以下の制度は令和7年度に新設・拡充されました。

| メニュー | 融資対象 | 融資限度額 | 融資期間()内は据置期間 | 融資利率 | 信用保証料補助 |

| DX・イノベ・産業育成支援 | 都が指定するDXの推進、革新的な製品・サービスなどの事業化、または成長産業分野に関する事業等に取り組む都内の中小企業者または組合 | 2億8,000万円(4億8,000万円) | 15年以内(2年以内) | 1.85%以内~2.35%以内 | 小規模企業者1/2 |

| 女性活躍推進 | 都が指定する女性活躍に向けた事業等に取り組む都内の中小企業者または組合 | 2億8,000万円(4億8,000万円) | 15年以内(2年以内) | 1.45%以内~1.95%以内 | 全事業者2/3または1/2 |

| 働き方改革支援 | 都が指定する働き方改革に向けた環境整備に関する事業等に取り組む都内の中小企業者または組合 | 2億8,000万円(4億8,000万円) | 15年以内(2年以内) | 1.85%以内~2.35%以内 | 全事業者2/3または1/2 |

| 協調支援型特別保証対応型(事業一般) | 国の「協調支援型特別保証制度要綱(都が別に指定する、保証制度改正等に伴う後継保証制度の要綱を含む)」の要件を満たす | 2億8,000万円(4億8,000万円) | 運転資金:10年以内(1年以内) 設備資金:10年以内(3年以内) |

金融機関が定める所定の利率 | 全事業者に対し、国が 1/2または1/4補助 |

| 海外展開支援 | 日本貿易振興機構、信金中金等の支援または自らの取組により、海外展開事業計画を策定し、実行に取り組む中小企業 | 2億8,000万円(4億8,000万円) | 15年以内(2年以内) | 1.85%以内~2.55%以内 | 小規模企業者1/2 |

| ビジネスチャンス・ナビ | 「ビジネスチャンス・ナビ」にユーザー登録していること | 1億円 | 10年以内(1年以内) | 1.85%以内~2.35%以内 | – |

| 事業再構築・業態転換省エネルギー推進支援特例 | 次のいずれかに該当する中小企業者または組合 ・事業転換や事業多角化、デリバリー対応などの業態転換に取り組むこと ・事業再構築補助金の交付決定通知を受けていること ・金融・経営一体型支援事業を利用していること |

2億8,000万円(4億8,000万円) | 15年以内(5年以内) | 1.85%以内~2.35%以内(特例の場合は0.2%優遇) | 全事業者2/3 |

社会環境の変化や時代の転換などを鑑みて、制度の新設や拡充を行っていることがわかります。事業投資の一環で設備投資や働き方改革を進める場合や、海外展開を計画している場合は、新設された制度を有効活用しましょう。

東京都中小企業制度融資を利用するメリット

東京都中小企業制度融資は、中小企業の資金繰りを支援する趣旨で設けられています。

資金難で起業が廃業してしまうと、企業が持つノウハウ・優れた技術力・雇用などが失われたりするだけでなく、連鎖的に倒産や廃業につながってしまう恐れがあります。地域経済の活気が失われてしまうため、都としても中小企業の廃業は避けたいのです。

そこで、通常の民間融資より低い金利で融資を受けられる制度を設けて、企業の資金繰り改善や積極的な設備投資を支援しています。また、一部の制度では信用保証料が補助され、融資を受ける際の初期コストを削減することが可能です。

融資期間が10年以上に設定されている制度が多く、これにより月々の返済負担を抑えられます。据置期間を活用すれば、当初の返済負担をさらに軽くすることが可能です。

担保や保証人が不要な融資メニューもあり、手元の資産に制約がある経営者でも利用しやすくなっています。必要に応じて、東京信用保証協会や商工会議所で融資を受けるにあたってのサポートを受けられるため、事業経営に関するさまざまな不安を軽減できるでしょう。

東京都中小企業制度融資の申込条件

東京都中小企業制度融資に申し込めるのは、次の条件を全て満たす以下の中小企業者または組合です。

- 都内に事業所(住居)があり、保証協会の保証対象となる業種を営んでいること(ただし、一定の業歴要件が必要となる場合がある)

- 事業税その他租税の未申告、滞納がないこと(ただし、完納の見通しが立つ場合などはこの限りではない)

- 許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けている(受ける場合を含む)こと/li>

- 現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的は要求行為等を行わないこと

なお、「中小企業者」は以下の資本金・従業員数のいずれかの条件を満たしている企業が該当します。

| 業種 | 資本金 | 従業員数 |

| 製造業等(建設業、不動産業、運送業、出版業などを含む) | 3億円以下 | 300人以下(※1) |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業(飲食業を含む) | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下(※2) |

| 医療法人 | 条件なし | 300人以下 |

(※1)ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く)は900人以下

(※2)旅館業は200人以下

規模的な要件を満たしていても、税金や社会保険料の滞納がある場合や、必要な許認可を得ていない場合は融資制度を利用できません。事業主として行うべき行政関係の手続きは、必ず適切に済ませておきましょう。

申請から融資までの流れ

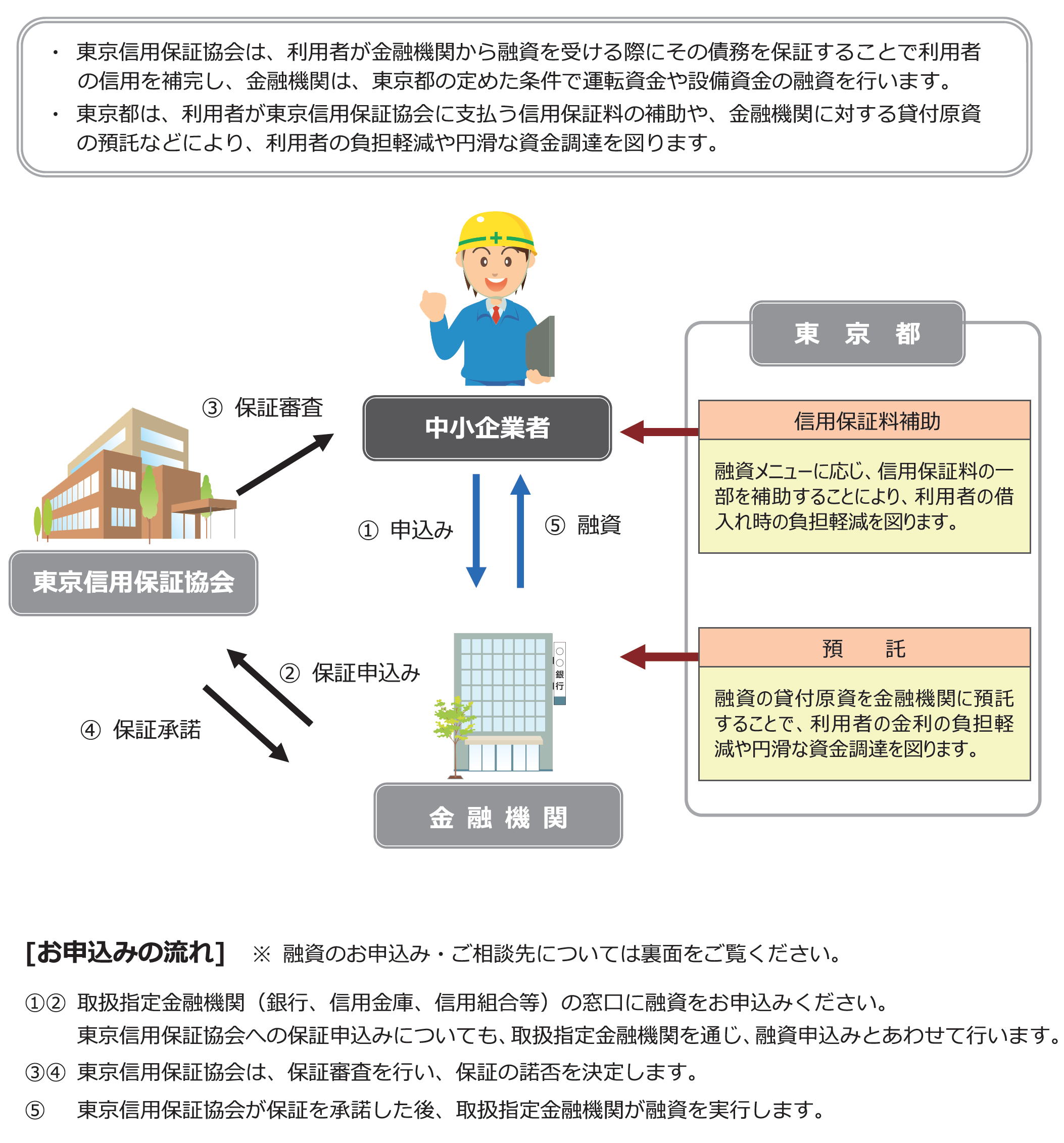

出典:東京都産業労働局

東京都中小企業制度融資へ申し込み、実際に融資を受けるまでの流れは以下の通りです。

- 取扱指定金融機関の窓口に融資を申し込む(銀行、信用金庫、信用組合等)

- 東京都信用保証協会への保証申込について、取扱指定金融機関を通じて融資申込みとあわせて行う

- 東京都信用保証協会が保証審査を行い、保証の可否を決定する

- 東京都信用保証協会が保証を承諾する

- 取扱指定金融機関が融資を実行する

東京都産業労働局や東京信用保証協会などで、制度に関する質問や相談が可能です。いずれかの融資制度の申し込みを検討している方は、事前に相談しておくとよいでしょう。

東京都中小企業制度融資に関するよくある質問

最後に、東京都中小企業制度融資に関するよくある質問を紹介します。

Q:東京都中小企業制度融資と日本政策金融公庫の違いは?

東京都中小企業制度融資は、東京都が都内の中小企業の資金繰りを支援するための制度です。

融資自体は民間金融機関が行いますが、東京都が信用保証協会を通じて保証し、利子や保証料の一部を補助する仕組みとなっています。対象は「都内に事業所または住居がある中小企業者」で、地域密着型の制度融資です。

対して、日本政策金融公庫(日本公庫)は全額政府出資の公的金融機関で、全国の創業者や中小企業、個人事業主に対して直接融資を行います。とくに創業間もない事業者への融資に強く、「新規開業・スタートアップ支援資金」など、担保・保証人が不要なメニューも整備されています。

Q:東京都中小企業制度融資と日本政策金融公庫はどちらも同時申請できる?

東京都制度融資と日本政策金融公庫は、同時申請が可能です。

しかし、いずれの制度も活用すると、借入率が高まり財務健全性が不安視される可能性があります。また、申し込みの際に2カ所分の手間が発生し、返済も2カ所分を管理する必要がある点に注意しましょう。

Q:自己資金ゼロでも使える?

東京都中小企業制度融資の申し込みにあたって、自己資金に関する要件は設けられていません。そのため、自己資金がゼロという状態でも、利用できる可能性があります。

不安がある場合は、東京都産業労働局や東京信用保証協会などで相談しましょう。

まとめ:都内の中小企業は東京都中小企業制度融資を活用しよう

東京都中小企業制度融資を活用すれば、運転資金や設備投資資金を低金利で借り入れることができます。低金利なだけでなく、保証料の一部が補助されたり保証協会が債務を保証したりすることで、融資を受けやすくなったりするメリットもあります。

さまざまなメニューが用意されており、状況に応じて有効活用できるでしょう。創業予定者・起業直後の方や売上が減少している方、設備投資をして事業拡大を検討している方など、幅広い資金ニーズに対応できます。

創業手帳では、融資についての基本的な知識をまとめた「融資ガイド」を無料でお配りしています。融資を受けるタイミングとして創業期は「実績より事業計画を重視」「個人保証が不要」「自己資金の条件がない」 など優遇されるケースも多く、ねらい目なんです。審査を通過するコツなども掲載していますので、ぜひこちらもあわせてお読みください。

また、補助金や助成金に関する情報をまとめた「補助金ガイド」「補助金AI」も便利です。事業資金を用意するさまざまな方法を把握し、事業運営や事業投資にお役立てください。

(編集:創業手帳編集部)

-

PayPay銀行のメリット! 手数料や口座開設方法も紹介します!

PayPay銀行のメリット! 手数料や口座開設方法も紹介します!

-

弥生会計で経理業務を効率化!「弥生」が選ばれる理由とは?

弥生会計で経理業務を効率化!「弥生」が選ばれる理由とは?

-

話題のビジエネBANKとは?中部電力×住信SBIによる法人口座のメリットを解説

話題のビジエネBANKとは?中部電力×住信SBIによる法人口座のメリットを解説

-

融資代行サービスとは?借入希望額を叶える依頼先の選び方を解説

融資代行サービスとは?借入希望額を叶える依頼先の選び方を解説

-

創業期の法人口座開設はどうする?法人の最適解!

創業期の法人口座開設はどうする?法人の最適解!

-

担当者が解説!PayPay銀行の法人口座開設に必要な書類・審査基準のポイント

担当者が解説!PayPay銀行の法人口座開設に必要な書類・審査基準のポイント

最新ニュースはありません