損益分岐点の計算方法とは?活用方法と経営改善のポイントを解説

損益分岐点を計算して経営判断に役立てよう

事業を安定的に継続していくためには、「どれだけ売上げを上げれば利益が出るのか」を正確に把握することが欠かせません。

その目安となるのが「損益分岐点」です。損益分岐点を理解し、適切に活用することで、無駄なコストの削減や収益性の高い戦略の立案が可能になります。

この記事では、損益分岐点の基本的な計算方法から、実際の経営判断に活かすためのポイントまで解説します。

経営判断に損益分岐点を活用したいものの、どのように活かせば良いかわからない人も、ぜひ参考にしてください。

損益分岐点を活用するには、売上・固定費・変動費などの数字を整理することが大切です。

『事業計画シート&資金シミュレーター』を使えば、実際に数値を入力しながら、どのラインで利益が出るかを把握できます。

自社の経営状況を“見える化”して、戦略的な判断に役立てましょう。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

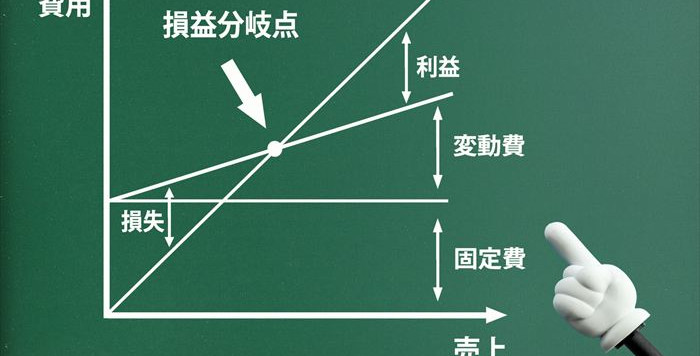

損益分岐点とは

損益分岐点とは、事業による売上げと費用が同じになる部分を指します。

例えば、商品を売ったことで50万円の売上げを出せたものの、商品を売るためや経営などで50万円の費用を使っていた場合、売上げはゼロの状態になります。

このゼロの状態が損益分岐点です。

損益分岐点より1円多ければ黒字、逆に1円少なければ赤字ということになります。

損益分岐点を下回ると赤字経営になることから、事業を継続するためには最低でも損益分岐点分の売上げは毎月確保しておかなくてはなりません。

損益分岐点の計算方法

損益分岐点の計算方法には、いくつか種類があります。それぞれの計算方法について解説します。

損益分岐点売上高

損益分岐点売上高は、事業を継続させるために最低限必要な売上高を指します。損益分岐点売上高を算出するには、まず「限界利益率」を求める必要があります。

限界利益率とは、売上高に対して限界利益(売上高から変動費を差し引いた金額)の割合を示したものです。損益分岐点売上高を求めるための計算式は、以下のとおりです。

限界利益率=(売上高-変動費)÷売上高

損益分岐点売上高=固定費÷限界利益率

例えば売上高が500万円で、固定費150万円、変動費250万円がかかっていた場合、以下の計算で損益分岐点売上高が求められます。

(500万円-250万円)÷500万円=0.5

150万円÷0.5=300万円

損益分岐点売上高が300万円ということは、売上高500万円を出している現在は黒字ということがわかります。

損益分岐点販売量

損益分岐点販売量は、事業を継続させるために最低限必要な販売量を指します。損益分岐点販売量を求める際の計算式は、以下のとおりです。

固定費÷商品1個あたり限界利益

商品1個あたりの限界利益は、売上単価-1個あたりの変動費から求めることが可能です。

例えば、1つ2,000円で仕入れた商品を5,000円で販売し、固定費に30万円かかっていたとします。この場合、以下の流れで損益分岐点販売量が算出できます。

5,000円-2,000円=3,000円(1個あたりの限界利益)

30万円÷3,000円=100個

つまり、この商品を100個販売すれば事業は黒字になり、逆に100個を売らないと赤字になってしまうことがわかります。

損益分岐点比率

損益分岐点比率とは、売上高を100%としたとき、損益分岐点売上高がどの程度の水準になっているかを判断するための指標です。

損益分岐点比率が低ければ、万が一売上高が減少してもすぐに赤字にはならないことを意味します。赤字になりにくい収益構造かどうかを判断する際に役立つ指標です。

損益分岐点比率の計算式は、以下のとおりです。

損益分岐点売上高÷実際の売上高×100

例えば損益分岐点売上高が400万円、実際の売上高が500万円だった場合の損益分岐点比率は以下のように求められます。

400万円÷500万円×100=80%

損益分岐点比率の目安として、70~90%が平均的な水準であり、70%以下だと黒字を確保できる優良な経営状態にあるといえます。

一方、90%を超えてしまうと損益分岐点に達してしまう可能性があることから、早期の対策が必要です。

また、100%を超えている場合はすでに損失が計上されているため、すぐに何らかの手を打たないと倒産のリスクがあります。

安全余裕比率

安全余裕比率は、損益分岐点から現在の売上げがどれだけの比率で上回っているかを確認するための指標です。

安全余裕比率が高ければ高いほど、損益分岐点よりも大きく売上げを得られていることから、経営の安全性は高い状態にあるといえます。

安全余裕比率を求める計算式は、以下のとおりです。

(実際の売上高-損益分岐点売上高)÷実際の売上高×100

例えば実際の売上高が300万円、損益分岐点売上高が250万円だった場合、安全余裕比率は以下のようになります。

(300万円-250万円)÷300万円×100=約16.7%

安全余裕比率は経営の安全性を知るための指標ですが、逆にどれだけ売上げが落ちると赤字になるのかという目安にもなります。

上記の計算例の場合、売上げが約16.7%落ちてしまうと、赤字になることを意味しています。

なお、安全余裕比率は20%以上が安全性の高い状態にあるといえ、10~20%未満が平均、10%未満が要注意な状態であり、0%未満は経営不振の状況です。

ただし、業種によって固定費が高くなる企業などは安全余裕比率の数値も悪くなってしまうので、その点も考慮して経営判断に役立てるようにしましょう。

損益分岐点を算出する際に必要な費用

損益分岐点を計算するためには、以下のデータが必要となります。それぞれの特徴について解説します。

固定費

固定費とは、事業の売上げに関係なく毎月または毎年発生する費用です。例えば事務所の家賃や人件費、水道光熱費、広告宣伝費、固定資産税などが挙げられます。

「水道光熱費や広告宣伝費などは毎月変動するため、変動費なのでは?」と疑問に感じる人もいるかもしれません。

しかし、損益分岐点を計算するためには年間でいくら支払っているのかを把握することが重要となります。

そのため、毎月変動する水道光熱費や広告宣伝費なども固定費に含まれます。

変動費

変動費とは、売上げに応じて変動する費用です。主に原材料費や仕入れ代金、外注費、販売手数料、配送料などは変動費に分類されます。

例えば商品を1つ販売した場合、1つ分の売上げに加え、その商品を仕入れた代金や配送料なども加わります。

そのため、商品をたくさん販売して売上げが上がれば、変動費も比例して増えることになるのです。

なお、変動費の大きさは業種によって異なります。例えば小売業や卸売業などは商品や原材料を仕入れるために、多くの変動費がかかってきます。

逆に宿泊業や不動産業など、原材料の仕入れなどがあまり関係のない業種だと変動費は低い傾向です。

売上高

売上高は、商品やサービスの販売によって得られる総収入を指します。損益分岐点の計算で用いられる売上高は、一会計期間における収入の合計額を指すことが多いです。

売上高が高くなればその分利益も増え、逆に少なければ利益も減ってしまい、マイナスになれば赤字経営になってしまいます。

売上高は会社の収入源になるため、損益分岐点を活用して現状を把握し、いかに売上げを増やしていけるかがポイントになります。

損益分岐点を活かすためのポイント

損益分岐点を求めることで現在の経営状態を把握することも可能ですが、さらに経営判断でも活用できます。ここで、損益分岐点を活かすためのポイントを紹介します。

利益目標の設定

損益分岐点は利益目標を設定する際に役立ちます。明確な利益目標を定めることで、何をどれだけすればいいのかがわかりやすくなります。

ただし、利益目標を設定していたとしても、その数字が無謀ともいえるような目標値だと従業員のモチベーションは下がってしまい、生産性の低下につながりかねません。

適切な利益目標を設定するために、損益分岐点売上高や損益分岐点販売量などを活用します。

黒字経営を維持するのに必要な売上高や販売量が把握でき、従業員も明確な目標を持てるためモチベーションも上がりやすくなります。

なお、利益目標を設定する際には、なぜこの数字になったのかという理由と、達成するのに必要なものを従業員全員に共有させることが重要です。

適正販売価格の設定

損益分岐点を把握することで、適正な販売価格を設定する際にも役立ちます。例えば販売価格を安く抑えれば売りやすくなるものの、利益を上げるのが難しくなってしまいます。

コスト分を回収することもできず、どれだけ売っても赤字が続く状態になってしまうかもしれません。

損益分岐点を活用すれば、固定費や原価なども考慮しつつ赤字または黒字になるポイントを明確に割り出せます。

販売価格の目安をつけられれば、そこからより効果的な販売戦略を打ち出すこともできるため、販売価格を設定する際には損益分岐点を活用するのがおすすめです。

経営方針の決定

損益分岐点は、経営方針を決める際の検討材料としても活用できます。ここで用いられるのは、限界利益率です。

限界利益率は事業の収益性を評価するために用いられ、数字が高ければ売上げに対して利益効率が優れていることがわかるため、収益性が高いといえます。

逆に限界利益率が低ければ、利益率自体が低いことも考えられるため、収益性の改善が求められるでしょう。

いくつか事業を手がけている場合、それぞれの限界利益率を把握できれば、どの事業に注力すべきか、収益性の低い事業の方針を変えるべきかなどが見えてきます。

また、損益分岐点を活用して固定費を見直すことも可能です。固定費は売上げに関わらず発生する費用なので、見直しによって利益率の改善につながります。

損益分岐点を下げて経営改善を図る!

損益分岐点が下がると、利益が出る売上高のハードルも下がります。同じ売上高だったとしても、損益分岐点が下がればより大きな利益となります。

ここでは、損益分岐点を下げて経営改善を図る方法を解説しましょう。

売上高を増やす

損益分岐点を下げるためには、売上高を増やすことが重要となってきます。

固定費を下げられなかったとしても、売上高が増えれば固定費との比率も下がり、損益分岐点も下げることが可能です。

売上高は商品・サービスの品質や価値を高めるために値上げをしたり、新規顧客やリピーターを獲得したりすることで、増やすこともできます。

ただし、言葉ではいえても簡単にうまくいくわけではありません。商品開発や店舗数の拡大などは失敗するリスクを伴うためです。

売上高を増やしたい場合には、費用がかからないSNSを使って広告宣伝をしたり、顧客単価を上げるためにアップセルやクロスセル、まとめ買いを提案したりするなど、様々な工夫をしてみましょう。

固定費を見直す

売上げに関わらず発生する固定費は、売上げが落ちてしまった場合にも変わらず支払う必要があるため、大きな負担になりやすいです。

損益分岐点を下げるためにも、固定費を見直して削減できるところを削っていきましょう。

例えば、人件費の見直しが挙げられます。

人件費に関してはむやみやたらに削減しようとすると、従業員のモチベーションを下げてしまう恐れがあるため、慎重に行うことが大切です。

人件費を抑えるには、アウトソーシングを活用したり、効率的な人員配置に組み替えたりするなどの施策が有効です。

他にも、オフィスの賃料や地代は固定費の中でも割合が大きい部分になるため、値下げ交渉を行ったり、より安いオフィスに引っ越したりすることで賃料を抑えることもできます。

また、テレワークを推奨することでオフィスの縮小を図ることでも、固定費の削減につながります。

変動費を削減する

売上げに影響する変動費は、仕入れ単価を下げることで変動費の削減につながります。

ただし、仕入れ単価を下げたことで商品・サービスのクオリティが下がってしまうと、顧客が離れていってしまう可能性があります。

また、仕入れ先との交渉が必要となり、要求しすぎると関係性の悪化につながるリスクもあるので注意が必要です。

仕入れ単価を効果的に下げるために、まずは削減しても問題ないと思われる費用をリストアップしていき、単価を下げても商品への影響が少なそうなところから粘り強く交渉していきましょう。

また、変動費を削減する方法として、徹底した在庫管理を行うことも挙げられます。在庫管理によって不良在庫や過剰在庫がなくなり、変動費の削減にもつながるでしょう。

しかも商品の品質には影響しないため、積極的に在庫管理を行うことが大切です。

まとめ・定期的に損益分岐点を計算して、経営状況を継続的に把握しよう

損益分岐点は、売上高と費用の関係を明確にすることで、自社の経営状況を客観的に把握できる重要な指標です。

上記で紹介した計算方法を用いて、自社が今どのような状況にあるのかを正しく把握できれば、利益目標や適正販売価格の設定、経営方針の決定にも役立つでしょう。

変化する経営環境に合わせて柔軟に対策を講じるためにも、損益分岐点を定期的に計算し、現状を把握することが大切です。

理論を理解したら、次は自社の数字で試してみましょう。

『事業計画シート&資金シミュレーター』を使えば、損益分岐点をはじめとした利益構造を簡単に可視化できます。

無料会員登録でご利用いただけますので、経営判断の基盤づくりにお役立てください。

(編集:創業手帳編集部)

-

起業するときに必要なもの・OA機器・備品リスト。どうやって準備する?

起業するときに必要なもの・OA機器・備品リスト。どうやって準備する?

-

創業後の口座開設はGMOあおぞらネット銀行!創業期に心強い3つのサービス

創業後の口座開設はGMOあおぞらネット銀行!創業期に心強い3つのサービス

-

起業直後でも口座開設が可能なネット銀行3つのメリット

起業直後でも口座開設が可能なネット銀行3つのメリット

-

補助金・助成金を活用して、効果的に販路拡大などにつなげる方法

補助金・助成金を活用して、効果的に販路拡大などにつなげる方法

-

人手不足にお困りの飲食店はモバイルオーダーシステムを導入しよう!おすすめは?

人手不足にお困りの飲食店はモバイルオーダーシステムを導入しよう!おすすめは?

-

個人携帯の業務利用は問題ない?全ての課題はクラウドPBXで解決

個人携帯の業務利用は問題ない?全ての課題はクラウドPBXで解決