消費税を分散して納める「中間申告」その対象者・方法・期限・税額計算まとめ

前年の消費税額によって変わる「消費税の中間申告」

(2018/03/16更新)

税務署から、消費税及び地方消費税の中間申告書と納付書が送られてきたことはありませんか?

消費税には中間申告制度というものがあります。

これは、消費税を分散して納税してもらうことで、国や地方自治体が安定的な税収の確保できるようにするものです。

しかし、この制度をよく理解することで、事業者側にとっても経営上のメリットとなる可能性があります。

今回は、消費税の中間申告の方法や期限、計算方式について解説していきます。

中間申告制度のように、よく理解することで経営上のメリットになる制度などは数多くあります。100万部を突破した冊子版の創業手帳(無料)では、経営のメリットになるノウハウを詳しく解説しています。

この記事の目次

消費税の中間申告とは?

消費税には中間申告制度というものがあります。前年度の確定消費税額が一定額を超えた場合、年度の途中に申告と納税をしなければならないという制度です。

確定消費税額の金額により、消費税の納付の回数と納付額が決定します。

また、中間申告の対象ではない人も、届出書を提出することで中間申告をすることができます。これは任意の中間申告制度と呼ばれているもので、後ほど詳しく説明します。

消費税の中間納付対象者は?

中間申告が必要な人は、個人の場合は前年、法人の場合は前事業年度の「消費税の年税額が48万円を超える」事業者です。

法人の前事業年度が対象となっていますので、新たに設立された法人の設立事業年度は中間申告の義務がないということになります。

ちなみに、消費税は「国税」と「地方税」に分かれており、その内訳は国税が6.3%、地方税が1.7%となっています。上記で説明した48万円というのは「国税」のみを指しており、「地方税」を含まないところに注意が必要です。

(国税庁が平成29年4月1日に発表した内容によると、消費税の引上げにより、平成31年10月1日からは国税が7.8%、地方税が2.2%となる予定です)

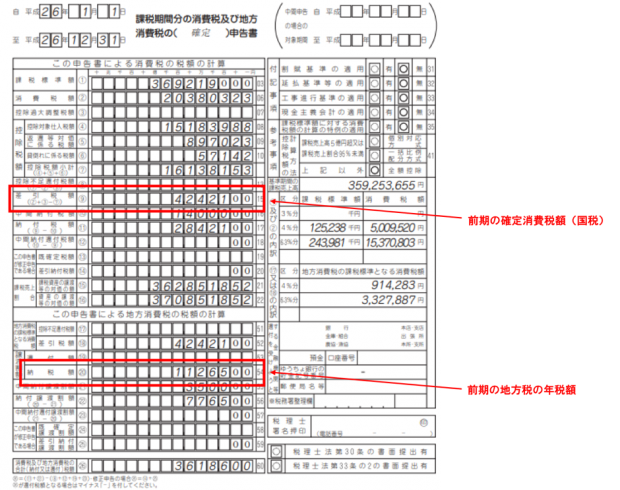

48万円を超えているかどうかは、前年の「消費税及び地方消費税申告書」の「差引税額(9)」の欄を見ることでわかります。この”差引税額”の金額が48万円を超えている場合、中間申告が必要となります。

詳しくは、国税庁が公開している「法人用消費税及び地方消費税の申告書(一般用)の書き方」をご覧ください。

中間申告が不要な人

個人では前年の消費税額が48万円以下の場合、法人では全事業年度の消費税額が48万円以下である場合は、中間申告の義務はなく、確定申告だけを行うことになります。

(納税義務の免除についての詳細は、国税庁のホームページをご覧ください。)

また、前々年度の課税売上高か、※特定期間の課税売上高が1,000万円を超えなかった事業者は、消費税の納税の義務が免除されるので、中間申告も不要です。

※原則として、個人事業者はその年の前年の1月1日から6月30日までの期間、法人はその事業年度の前事業年度開始の日以後6ヶ月の期間を指す。例えば、個人事業者の平成29年分の確定申告における特定期間は、平成28年1月1日~平成28年6月30日となる。

ちなみに、特定期間での課税売上高を算出するには、中間決算をする必要があります。それだと決算業務が大変なので、特定期間での給与等の支払額で判断することも認められています。

ここで算出した給与等の金額が1,000万円以下だと、消費税を納付する必要がありません。「中間決算で課税売上高を算出していないが、特定期間での給与等の金額が1,000万円以下なら、課税売上高も1,000万円以下である」と判断されるからです。

上記で出てきた「給与等」というのは、役員・従業員への賞与・給与、アルバイトへの給与、残業手当・休日出勤手当などの手当ての合計額のことです。

実際に支払った源泉徴収の対象となる給与等は対象となりますが、未払い分は対象となりません。この点は注意が必要です。

これらの免税事業者に該当する人も、中間申告は不要です。

創業期においては、消費税が免税されることは大きなメリットとなります。税理士などの専門家に相談することで、確実に免税となることができるでしょう。創業手帳では、会員向けに専門家を紹介しています。会員になるのも、紹介を受けるのも、どちらも一切無料なので、ぜひご活用ください。

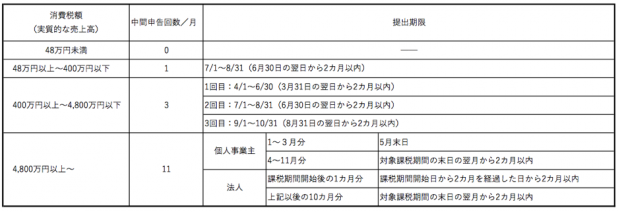

消費税額によって変わる中間申告回数・提出期限

中間申告は、消費税額によって申告の回数が変わってきます。ちなみに、この消費税額は前述した「消費税及び地方消費税申告書」の「差引税額(9)」の欄を元に判断します。

| 前年の消費税額 | 中間申告の回数 |

| 4,800万円超 | 年11回 |

| 400万円超 | 年3回 |

| 48万円超 | 年1回 |

| 48万円以下 | 不要(任意で年1回可能) |

提出期間は以下のようになっています。

任意の中間申告制度とは

「中間申告の回数」の表でも少し触れましたが、前年の消費税額が48万円以下の人でも、年に1回、自主的に中間申告をすることができます。これを「任意の中間申告制度」と言います。

本来、消費税の年税額が48万円以下の人は年1回の納付となりますが、これでは一時の支出が大きくなってしまいます。

そこで、任意の中間申告制度を使って、年2回の納付にすることによって、適切な資金管理が行えるようになるというメリットがあります。

この制度を利用するには、「任意の中間申告書を提出する旨の届出書」を、納税地を所轄する税務署に提出する必要があります。

提出期限は、中間申告しようとする期間の末日まで。例えば、12月に決算を迎える企業が1月〜6月の期間の中間申告をしようとする場合は、6月末日が提出期限です。

消費税の中間納付額はどうやって決まる?

消費税の中間申告の納付額の計算方法には「予定申告方式」と「仮決算方式」の2つがあります。

1.予定申告方式

「予定申告方式」とは中間報告の回数から、年度の消費税額の”1/2”、”1/4”、”1/12”というように、前年の納付額の実績から簡単に計算するものです。計算がわかりやすいため、手間がかからないことが特徴です。

実務的には、税務署から中間納付額が記載された納付書が送られてくるので、それに従って納付することで、予定申告方式で納付したことになります。

2.仮決算方式

「仮決算方式」とは、中間申告すべき期間ごとに仮決算を行って、納付額を計算するものです。

仮決算をしなくてはならないので手間がかかりますが、「前年に比べて売上げが下がっている」、「仕入れ高が大きく増えた」、といった状況が悪化している場合は、納税額を抑えることができる、というメリットがあります。

中間申告書の提出は不要なケースがある

中間申告書を提出しない場合には、「中間申告書の提出がない場合の特例」というものがあります。

これは、中間申告書を提出期限までに提出しなかった場合には、その提出期限において予定申告方式での中間申告書の提出があったものとみなす、というものです。

税務署から見ると、すでに納付額を把握しているので、提出がない場合は把握している税額で処理をするだけで済みます。切手や封筒代のコストが抑えられるので、知っておいて損はない特例でしょう。

ちなみに、この特例は予定申告方式での申告書の提出があったとみなすものです。

つまり、仮決算方式で申告する方は中間申告書を提出しなければならないので、注意しましょう。

まとめ

税金の納付は資金繰りに影響するため、どの時期にいくらを納付しなければならないのかを把握することは、健全な事業運営にとって大切になってきます。

また、申告の方式により中間納付額が変わってくるため、経営状態に合わせて適切な方式を選べるようにしましょう。

消費税額が満たない場合でも、中間申告はまったく関係のない話ではなく、任意の中間申告制度というものがあります。

もし年1回の消費税の納付が負担になっているようであれば、この制度の活用も視野に入れても良いかもしれませんね。

創業期においては、キャッシュフローを把握することは非常に重要です。売上が黒字でも、手元にキャッシュがなくてなってしまえば、黒字倒産になってしまうかもしれません。100万部を突破した冊子版の創業手帳では、キャッシュフローの見極め方や、改善の方法について詳しく解説しています。もしキャッシュフローがうまくいかない場合でも、この記事で紹介した中間申告制度など、活用できるものは沢山あります。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー