領収書の保管方法はどうする?インボイスや改正電子帳簿保存法への対応まとめ

領収書の保管方法と新制度への対応を決めておこう

領収書の発行や受領は、ビジネスにおいて日常的に発生します。また、領収書を正しく保管しておくことも、大切な仕事のうちのひとつです。

今後は改正電子帳簿保存法やインボイス制度への対応も求められます。どのような業務プロセスになるのか、事前に定めておくとスムーズに対応できるでしょう。

この記事では、基本の領収書の保管方法と、新しい制度で領収書の扱いがどう変わるのかをまとめています。

創業手帳では、税理士監修の『インボイス登録ガイド』をリリースしました。未だ多くの方が登録すべきかどうかで悩んでいるインボイスですが、制度の基本から、職種別によるケーススタディや、登録すべきかどうかの判断の参考になるフローチャートなど、多くのコンテンツをご用意!無料でご請求可能ですので、是非登録に迷われている方は、こちらも参考にしてみてください。

この記事の目次

領収書を保管する基本の方法をおさらい

事業で取引きをしていれば、領収書は必ず発生します。

文房具や業務に必要な備品などを購入した場合に、受け取った領収書は経費を計上するためにも必要です。

領収書は取引きの証明となるため、法律で一定期間の保管が義務付けられています。

しかし、領収書は紙でもらうこともあれば、電子データとして送付されることもあり、統一したルールで管理するのは大変です。

まだ、会社が小規模であれば管理も難しくないかもしれませんが、取引きが増えれば管理は難しくなるかもしれません。

続いては、領収書を保管する時の基本的な方法を紹介します。

領収書の保管方法

実店舗で購入した領収書や飲食店の領収書の多くは紙ですが、インターネット経由で購入した時には領収書が電子データで送られてくることが多いのではないでしょうか。

紙のままで保存する方法と、電子データを保存する方法をまとめました。

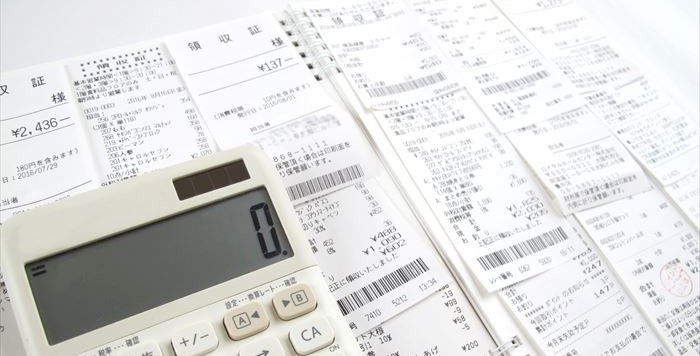

紙の領収書

領収書は、会計処理ができるのであれば、簡単にまとめた束の状態でも問題はありません。

しかし、税務調査で領収書の提出が求められた時や過去の記録をさかのぼる時に、整頓されていないと探す時間がかかってしまいます。

そのため、紙の領収書であってもコピー用紙にまとめてファイリングするのが一般的です。

領収書は長期間保存しなければいけないため、貼る際はのりを使うようにおすすめします。これは、テープは劣化が懸念されるためです。

日付ごとにファイリングしておくと、後からデータを引き出しやすくなります。

後から誰が見てもわかりやすいように、会計科目や支出のデータも記載しておくようにしてください。

出張費であれば、どこへの出張なのか、誰が何の目的でした出張なのかまで書いておきます。

電子データの領収書

紙の領収書を保存するには、貼付けやファイリングする手間もかかります。

また、保管期間が満了するまで保管するための倉庫や棚といった保管スペースも必要です。紙の領収書にかかる工数を減らすには、電子データで保存しておく方法もあります。

電子帳簿保存法は、領収書・国税関係帳簿・国税関係書類などにおける電子ファイルでの保存を認めた法律です。

紙の領収書もタイムスタンプなどを使って電子帳簿保存法に対応した管理方法にすれば、原本をそのまま保管する必要もありません。

電子データの領収書を保管するには、社内のファイルサーバやストレージを使う方法もありますが、クラウドの経費精算システムを利用すると便利です。

電子データの領収書は、電子帳簿保存法によって保存要件が定められています。

保存要件には、保存されたデータが改ざんされていないと示す真実性の確保や、保存されているデータを迅速に検索表示できることを示す可視性の確保があります。

法人の保管期間

領収書は税務調査の際に提出を求められることもあり、法律上保管義務があります。

領収書を扱う場合には、保管期間も把握することが大切です。

法人では、領収書の保管期間は申告期限の翌日を起算点として7年間です。

この申告期限とは、領収書に記載されている日付ではなく事業年度終了日翌日から原則2カ月以内を指します。

また、領収書だけでなく、帳簿書類も同じように保管しておく必要があります。

個人事業主の保管期間

個人事業主は、青色申告を選択しているか、白色申告かによって保管期間が異なります。

税制での優遇が受けられる青色申告では、領収書が現金預金取引等関係書類となり、白色申告よりも長い7年間が保管期間です。起算点は確定申告期限日の翌日です。

白色申告は、青色申告より2年短い5年保存ですが、仕入税額控除を受ける場合には7年間保管しなければいけません。

また、注意しなければいけないのが、白色申告でもほかの帳票関係書類の保管期間は7年間である点です。

それぞれを別に管理するのが大変な場合は、領収書もまとめて7年間保管するようにおすすめします。

領収書を保管する時のポイント

基本的には事業でお金を使うたびに、保存する領収書も増えていきます。経費として支払ったものは1枚も欠けることなく保管するのが基本です。

領収書を保管する時には、支出の理由や科目が一目でわかるようにすることがポイントです。例えば、文房具を購入したら事務用品費とわかるように書いておきます。

また、飲食費の場合、どのような名目で誰が使ったものなのかは領収書だけではわかりません。

食事代と書くだけでなく、行った目的と会食相手、人数まで記載するようにしてください。

改正電子帳簿保存法で何が変わった?

経済社会のデジタル化を踏まえて、2022年の1月に電子帳簿保存法の改正が行われました。

電子帳簿保存法は、そもそも紙の保存が義務付けられていた帳簿種類について、電子データでの保存を可能とし、電子的に授受した取引情報の保存義務などを定めています。

今までは電子データで保存する場合は税務署長の事前承認が必要でしたが、事業者の事務負担を減らす目的で、事前承認制度は廃止されました。

改正電子帳簿保存法が改正されたことで、より多くの企業が利用しやすくなっています。

ここでは、改正内容の中でも領収書の保管方法に関わる部分を紹介しています。

タイムスタンプ付与期限の延長

領収書のタイムスタンプとは、電子データがその時刻に存在していたことと、それ以降改ざんされていないことを証明する仕組みを指します。

これまで、国税に関係する書類をスキャナ保存する場合には、3営業日以内のタイムスタンプと受領者の自署が必要でした。

改正電子帳簿保存法では、タイムスタンプの付与期間が最長で2カ月とおおむね7営業日まで延長され、自著も不要です。

また、データの訂正や削除の履歴を残せるシステムで、入力期間内にその電磁的記録の保存を行ったと確認できるケースであれば、タイムスタンプもいりません。

電子取引きでの領収書の紙保存禁止

今までの電子帳簿保存法でも、電子取引きに該当するデータについては原則として電子データ保存が求められてきました。

しかし、改正電子帳簿保存法では2022年1月1日以降に行われる電子取引きは、紙での保存が禁止され、すべての事業者に電子データによる保存が義務付けられています。

ただし、2023年12月末までは宥恕(ゆうじょ)措置として、一定の条件を満たしていれば紙での保存が認められています。

猶予期間はあるものの、いずれは紙での保存は禁止となり、全事業者は電子データの領収書はタイムスタンプを付与して電子データで保管しなければいけません。

後述しますが、2023年の10月以降は請求書や領収書の記載事項が追加されるインボイス制度の導入も決まっています。

インボイス制度にすぐに対応できるように、あらかじめ改正電子帳簿保存法への対応は済ませておくようにおすすめします。

インボイス制度導入で変わる領収書の扱い

2023年10月からインボイス制度がスタートします。インボイス制度では、請求書のほか領収書やレシートにも変更があります。

商品やサービスの売り手としては、取引きによって交付する書類が適格請求書となるかどうか、また適格請求書の写しの保存方法も考えなければいけません。

また、買い手としては受け取った適格請求書をどのように区分して保管するのかを事前に考えておく必要があります。

ここでは、インボイス制度で何が変わったのか、どのように領収書を扱えばいいのかといった基本的な内容を紹介します。

インボイス制度の適格請求書

インボイス制度は、適格請求書(インボイス)だけが仕入税額控除の対象となるルールです。

適格請求書とは、仕入税額控除を受けるための取引内容を証明する証憑書類の総称です。

請求書だけでなく、領収書・レシート・納品書といった取引きの証明になるものはすべて含まれます。

仕入税額控除を受けるには、一定の事項を記載した帳簿と適格請求書などの保存が必要です。

免税事業者や消費者など、適格請求書発行事業者以外から行った課税仕入れは、仕入税額控除の適用は受けられません。

ただし、一定期間は仕入税額相当額の一定割合を、仕入税額として控除できる経過措置が設けられています。

適格請求書を発行するには、課税事業者となって適格請求書発行事業者として登録していなければいけません。

適格請求書発行事業者は、取引先から求められた場合は適格請求書を発行する義務があります。

さらに、領収書を適格請求書とする場合には一定の要件を満たしている必要があります。

インボイス制度下での適格請求書について、以下にポイントをまとめました。

インボイス制度の新ルール①領収書の記載事項

インボイス制度が始まってからも、金銭授受の証明をはじめ、売上げや経費の証明など基本的な領収書の役割は変わりません。

ただし、それに加えて領収書をインボイス制度の適格請求書として発行するには、複数税率(8%・10%)でそれぞれの取引内容を正確に記載するなど、領収書の記載事項も変更する必要があります。

適格請求書として記載が求められるのは、以下の項目です。

①適格請求書発⾏事業者の⽒名または名称

②登録番号

③取引内容

④取引年月日

⑤税率ごとに合計した取引金額

⑥適用税率

⑦税率ごとに区分した消費税額など

⑧書類の交付を受ける事業者の⽒名または名称

今までの記載事項に追加されるのは、②登録番号と⑥適用税率、⑦税率ごとに区分した消費税額当の3つです。

インボイス制度の新ルール②消費税の端数処理は1適格請求書につき1回まで

消費税の計算をする際に端数が出ることはよくあります。

今まで明確にルール化されていませんでしたが、インボイス制度では正式にルール化されることになりました。

インボイス制度では、端数処理は、ひとつの適格請求書、もしくは適格簡易請求書において税率ごとに1回と定められています。

つまり、1回の領収書について、8%・10%の税率ごとの合計額に対して端数処理を行うことになります。

切上げや切捨て、四捨五入といった端数処理の方法については事業者が任意で決定可能です。

インボイス制度の新ルール③仕入税額控除を受ける場合は3万円以下の領収書も保存が必要

インボイス制度がスタートする前は、取引価格が3万円未満であれば、領収書がなくても記載条件を満たした帳簿によって仕入税額控除を受けられる特例がありました。

しかし、インボイス制度がスタートしてからは、この特例は廃止となります。

3万円未満の取引きであっても適格請求書か適格簡易請求書の領収書がなければ仕入額控除の対象にはなりません。

さらに、適格請求書発行事業者は、取引先からの求めに応じて適格請求書と適格簡易請求書を発行する義務があります。

ただし、一定の場合には適格請求書の交付が困難として発行が免除されます。

例えば、3万円未満の公共交通機関の運賃やATMやコインロッカーのような自動販売機・自動サービス機による課税資産の譲渡などが対象です。

インボイス制度の新ルール④適格簡易請求書を発行できる

適格請求書の記載は、不特定多数に事業を営む一定の事業者の場合には、適格簡易請求書として発行できます。

適格簡易請求書を発行できる事業者は、小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業のほか、それらに準じる事業で不特定かつ多数のものに資産の譲渡などを行う事業です。

適格簡易請求書では、適格請求書とは異なり受領する企業名は不要です。

また、適格請求書では適用税率と税率ごとに区分した消費税額などの両方を記載しますが、適格簡易請求書であればどちらか一方が記載されていれば問題ありません。

まとめ

領収書は、法によって定められた期間は適切に保管することが必要です。インボイス制度下では、適格請求書発行事業者として写しの保存も求められます。

改正電子帳簿保存法で電子データの紙での保存が禁止されただけでなく、インボイスでの取引きも増えると予想され、領収書の扱いも複雑化しています。

スペースや管理にかかる人件費コストもあるため、紙と電子データでの保存について保管方法をルール化することが有効です。

創業手帳では、税理士監修の『インボイス登録ガイド』をリリースしました。未だ多くの方が登録すべきかどうかで悩んでいるインボイスですが、制度の基本から、職種別によるケーススタディや、登録すべきかどうかの判断の参考になるフローチャートなど、多くのコンテンツをご用意!無料でご請求可能ですので、是非登録に迷われている方は、こちらも参考にしてみてください。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー